quốc tế. Doanh số mua bán ngoại tệ của Eximbank năm 2014 đạt 57 triệu Đô la Mỹ tăng hơn 50% so với năm 2013.

Kinh doanh vàng: thị trường vàng Việt Nam đã đi vào hoạt động ổn định dưới sự quản lý của Ngân hàng Nhà nước. Chỉ các đơn vị có đủ điều kiện và được Ngân hàng Nhà nước cấp giấy phép mới được kinh doanh vàng miếng. Là đơn vị được Ngân hàng Nhà nước cấp phép kinh doanh mua bán vàng miếng, trong năm 2014, Eximbank tập trung đẩy mạnh hoạt động bán lẻ vàng với phương châm đáp ứng tốt nhất nhu cầu mua bán của khách hàng tại các địa bàn Eximbank có điểm giao dịch, nâng cao chất lượng phục vụ khách hàng. Doanh số kinh doanh vàng năm 2014 của Eximbank là 5.1 triệu lượng tăng 14% so với năm 2013.

Dịch vụ thẻ: Trong năm 2014, tổng số lượng thẻ phát hành đạt 170.000 thẻ, nâng tổng số lượng thẻ đã phát hành lên 1,5 triệu thẻ, tăng 13% so với năm 2013. Doanh số sử dụng thẻ đạt 17.500 tỷ đồng, tăng 13% so với năm 2013. Mạng lưới đơn vị chấp nhận thẻ của Eximbank đạt 3.000 đơn vị với gần 6.000 máy POS và 260 máy ATM phân bố tại các địa bàn trọng điểm trên toàn quốc. Tổng doanh số thanh toán trong năm 2014 qua các kênh thanh toán POS và ATM đạt kết quả khá khả quan với 12.600 tỷ đồng, tăng 15% so cùng kỳ năm trước.

Các hoạt động khác do Eximbank cung cấp: Nhiều hoạt động khác do Eximbank cung cấp như hoạt động thanh toán quốc tế, dịch vụ giữ hộ tài sản, ngân quỹ, chuyển tiền, chi trả kiều hối… cũng đạt những kết quả đáng khích lệ góp phần đem lại lợi nhuận cho Eximbank

2.3 THỰC TRẠNG CHO VAY DNNVV TẠI EXIMBANK TRÊN ĐỊA BÀN TP.HCM

2.3.1 Các sản phẩm cho vay được EximBank áp dụng cho các DNNVV

Với số lượng chiếm gần 95% số doanh nghiệp đang hoạt động tại Tp.HCM, doanh nghiệp nhỏ và vừa là khách hàng mục tiêu không thể bỏ qua đối với các ngân hàng

thương mại trên địa bàn TP.HCM nói chung và Eximbank nói riêng. Trước đây Eximbank có phân khúc thị trường mục tiêu là khách hàng doanh nghiệp lớn nhưng hiện nay cũng đã tấn công vào phân khúc khách hàng nhỏ và vừa với các sản phẩm cho vay DNNVV tương đối đa dạng để đáp ứng được các nhu cầu của DN. Chi tiết các sản phẩm của Eximbank tại phụ lục 5.

2.3.2 Thực trạng cho vay DNNVV tại EximBank trên địa bàn TP.HCM

Eximbank khu vực Thành phố Hồ Chí Minh là địa bàn quan trọng nhất, đóng góp hơn 90% lợi nhuận cho toàn hệ thống EximBank. Hiện nay, Eximbank khu vực TP.HCM có 16 chi nhánh và 69 Phòng giao dịch. Hệ thống giao dịch của EximBank khu vực TP.HCM phân bổ khắp các quận huyện tại TP.HCM góp phần tạo điều kiện để mở rộng tín dụng, đáp ứng các nhu cầu phát triển kinh tế - xã hội tại TP.HCM.

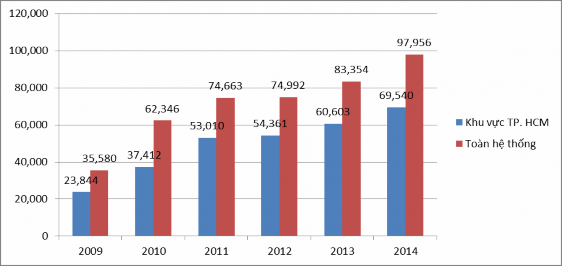

Tính đến cuối năm 2014, tổng dư nợ cho vay của Eximbank khu vực TP.HCM đạt 60,603 tỷ đồng (chiếm 71% tổng dư nợ của toàn hệ thống Eximbank), tăng 14.75% so với năm 2013.

Hình 2.2: Tình hình cho vay của EximBank khu vực TP.HCM giai đoạn 2009 – 2014

Đơn vị tính: tỷ đồng

Nguồn: Văn phòng khu vực Eximbank TP.HCM

Qua hình 2.3, dư nợ của EximBank khu vực TP.HCM luôn chiếm tỷ trọng khoảng 70% so với toàn hệ thống, đồng thời tăng trưởng tín dụng của Khu vực này cũng tương đương với tốc độ tăng trưởng của toàn hệ thống.

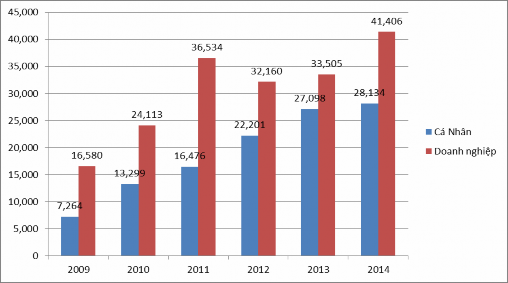

Dư nợ khách hàng doanh nghiệp chiếm tỷ trọng 55.28% trong tổng dư nợ của EximBank khu vực TP.HCM tính đến cuối năm 2014. Cơ cấu dư nợ của EximBank khu vực TP.HCM đang có xu hướng giảm dư nợ cho vay khách hàng doanh nghiệp, tăng dư nợ cho vay khách hàng cá nhân. Điều này cũng hoàn toàn phù hợp với tình hình hiện nay, khi nền kinh tế suy thoái, các doanh nghiệp làm ăn thua lỗ phá sản hàng loạt làm ảnh hưởng đến chất lượng tín dụng doanh nghiệp, dẫn đến việc Eximbank ngoài sản phẩm truyền thống là tài trợ cho các doanh nghiệp cũng đã xây dựng mô hình bán lẻ với khách hàng mục tiêu là khách hàng cá nhân để đa dạng hóa “danh mục tín dụng” của mình. Điều này dẫn đến việc tăng trưởng nhanh chóng của tỷ trọng dư nợ khách hàng cá nhân trong tổng dư nợ của Eximbank. Cụ thể như sau:

Hình 2.3 Tình hình cho vay tại Eximbank khu vực TP.HCM theo đối tượng khách hàng giai đoạn 2009 – 2014

Đơn vị tính: tỷ đồng

Nguồn: Văn phòng khu vực Eximbank TP.HCM

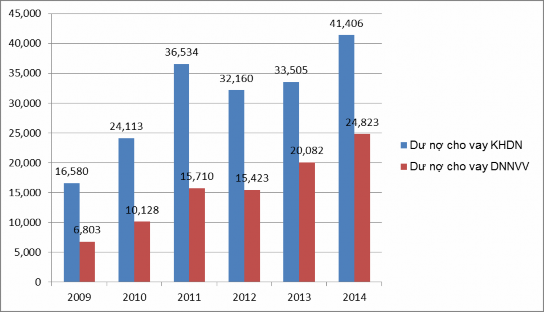

Dư nợ cho vay các DNNVV chiếm tỷ trọng 59.95% trong tổng dư nợ khách hàng doanh nghiệp của Eximbank khu vực TP.HCM. Tỷ trọng dư nợ DNNVV của Eximbank khu vực TP.HCM đang có xu hướng tăng qua các năm. Điều này hoàn toàn phụ hợp với chiến lược tín dụng hiện nay của Eximbank là tập trung vào công tác bán lẻ, phát triển dư nợ các DNNVV và khách hàng cá nhân. Tuy nhiên, do Eximbank chỉ mới tập trung công tác bán lẻ từ năm 2011 đến nay, do đó dư nợ cho vay DNNVV tại Eximbank nói chung và tại khu vực TP.HCM nói riêng vẫn còn khiêm tốn, chưa đáp ứng được nhu cầu của các DNNVV trên địa bàn. Cụ thể như sau:

Hình 2.4 Tình hình cho vay DNNVV tại Eximbank khu vực TP.HCM giai

đoạn 2009 – 2014

Đơn vị tính: tỷ đồng

Nguồn: Văn phòng khu vực Eximbank TP.HCM

2.4 CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN KHẢ NĂNG VAY VỐN NGÂN HÀNG CỦA DNNVV TẠI EXIMBANK TRÊN ĐỊA BÀN TP.HCM

2.4.1 Nghiên cứu định tính

Nhằm xác định các biến độc lập trong mô hình nghiên cứu thực nghiệm, tác giả đã tiến hành nghiên cứu định tính bằng cách khảo sát các cán bộ thẩm định trực thuộc Văn phòng khu vực TP.HCM (16 người), các cán bộ tín dụng doanh nghiệp có kinh nghiệm trên 3 năm (8 người) hoặc người quản lý trực tiếp đến công tác thẩm định cho vay doanh nghiệp (4 người) tại các chi nhánh Eximbank địa bàn TP.HCM. Tổng số đối tượng tham gia là 28 người (phụ lục 3). Phiếu câu hỏi phỏng vấn các đối tượng trên thông qua hình thức trắc nghiệm khách quan (phụ lục 4), kết quả về các yếu tố ảnh hưởng đến quyết định cho vay đối với doanh nghiệp được trình bày như sau:

Bảng 2.6 Các yếu tố ảnh hưởng đến quyết định cho vay của Eximbank đối với các DNNVV

Số lần được chọn | Tỷ lệ | |

Loại hình DN | 0 | 0% |

Số năm hoạt động của DN | 26 | 92.86% |

Ngành nghề kinh doanh của DN | 24 | 85.71% |

Vốn tự có của DN | 28 | 100% |

Tổng tài sản của DN | 28 | 100% |

Tài sản thế chấp | 12 | 42.86% |

Trình độ học vấn của người quản lý | 20 | 71.43% |

Giới tính của người quản lý | 0 | 0% |

Kết quả hoạt động kinh doanh | 28 | 100% |

Số nợ hiện hành của DN | 28 | 100% |

Nguồn trả nợ vay | 28 | 100% |

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Đến Khả Năng Vay Vốn Ngân Hàng Của Dnnvv

Các Nhân Tố Ảnh Hưởng Đến Khả Năng Vay Vốn Ngân Hàng Của Dnnvv -

Tổng Quát Các Nhân Tố Của Một Số Bài Nghiên Cứu Liên Quan

Tổng Quát Các Nhân Tố Của Một Số Bài Nghiên Cứu Liên Quan -

Số Lượng Lao Động Làm Việc Trong Các Dnnvv Trên Địa Bàn Tp.hcm Từ

Số Lượng Lao Động Làm Việc Trong Các Dnnvv Trên Địa Bàn Tp.hcm Từ -

Trình Độ Học Vấn Của Người Quản Lý Dnnvv Được Khảo Sát Trong Năm 2014

Trình Độ Học Vấn Của Người Quản Lý Dnnvv Được Khảo Sát Trong Năm 2014 -

Sử Dụng Kết Quả Nghiên Cứu Đề Xuất Một Số Kiến Nghị Đối Với Khả Năng Vay Vốn Của Doanh Nghiệp Nhỏ Và Vừa Tại Ngân Hàng Tmcp Xuất Nhập

Sử Dụng Kết Quả Nghiên Cứu Đề Xuất Một Số Kiến Nghị Đối Với Khả Năng Vay Vốn Của Doanh Nghiệp Nhỏ Và Vừa Tại Ngân Hàng Tmcp Xuất Nhập -

Hỗ Trợ Đổi Mới, Nâng Cao Năng Lực Công Nghệ, Trình Độ Kỹ Thuật

Hỗ Trợ Đổi Mới, Nâng Cao Năng Lực Công Nghệ, Trình Độ Kỹ Thuật

Xem toàn bộ 111 trang tài liệu này.

28 | 100% | |

Mối quan hệ nghiệp vụ với NH | 24 | 85.71% |

Uy tín trả nợ của DN vay vốn | 25 | 89.28% |

Nguồn: Kết quả thống kê từ số liệu khảo sát

Kết quả trên cho thấy phần lớn các đối tượng được khảo sát cho rằng khi thẩm định cho vay đối với DNNVV thì các yếu tố như số năm hoạt động, ngành nghề kinh doanh, vốn tự có, tổng tài sản, kết quả kinh doanh, trình độ người quản lý, số nợ hiện hành, mục đích vay vốn, uy tín trả nợ và mối quan hệ với ngân hàng đều có ảnh hưởng đến quyết định cho vay của họ đối với DNNVV.

Về tài sản thế chấp, các đối tượng được khảo sát cho rằng do tình hình kinh tế còn khó khăn, đòi hỏi DNNVV có tài sản thế chấp, báo cáo tài chính đẹp là rất khó vì thế để tăng cường cho vay các DNNVV, Eximbank chủ yếu đánh giá uy tín, phương án vay vốn và khả năng trả nợ của khách hàng.

Các yếu tố loại hình doanh nghiệp, giới tính người quản lý không có ảnh hưởng đến quyết định cho vay của họ đối với các DN. Những người được hỏi còn cho biết thêm tùy theo từng ngành, lĩnh vực kinh doanh mà loại hình DN, nam hay nữ quản lý sẽ phù hợp hơn. Tuy nhiên, đây không phải là các yếu tố có ảnh hưởng đến quyết định cho vay đối với các DNNVV

2.4.2 Đặc điểm các DNNVV được khảo sát

Như đã đề cập, bài viết sử dụng số liệu sơ cấp được thu thập bằng phương pháp chọn mẫu ngẫu nhiên các doanh nghiệp trên địa bàn TP.HCM. Cuộc khảo sát được thực hiện từ ngày 01/05/2014 đến ngày 30/09/2014. Các doanh nghiệp được khảo sát chủ yếu ở các quận trung tâm TP.HCM như Quận 3, Quận 5, Quận 6, Quận 10, Quận Tân Bình và một số quận huyện như quận Bình Tân và huyện Bình ChánhSố bản câu hỏi được thực hiện phỏng vấn trực tiếp hoặc gửi đến các doanh nghiệp là 450 bản, số bản thu hồi là 325

bản. Trong tổng số 325 phiếu này, sau khi được sàn lọc và điều chỉnh thì số phiếu hoàn chỉnh phù hợp để phân tích là 167 phiếu tương ứng với 167 DNNVV tại TP.HCM.

2.4.2.1 Thời gian hoạt động và số lượng lao động

Bảng 2.7 Thời gian hoạt động và số lượng lao động của DNNVV được khảo sát trong năm 2014

ĐVT | Nhỏ nhất | Lớn nhất | Trung bình | Độ lệch chuẩn | |

Tuổi của DN | Năm | 3 | 19 | 7.34 | 3.39 |

Số lượng lao động | Người | 4 | 300 | 12.3 | 23.14 |

Nguồn: Kết quả thống kê từ số liệu khảo sát

Theo bảng 2.6, tuổi (số năm hoạt động trung bình) của doanh nghiệp là 7.34 năm, doanh nghiệp hoạt động lâu nhất là 19 năm, ngắn nhất là 3 năm. Với thời gian hoạt động trung bình tương đối ngắn cho thấy các DNNVV trong mẫu khảo sát còn khá non trẻ, chủ yếu được thành lập từ khi Luật Doanh nghiệp 2005 được ban hành.

Kết quả khảo sát cũng cho thấy số lượng lao động cao nhất trong các doanh nghiệp được khảo sát là 300 người, thấp nhất là 4 người, trung bình mỗi doanh nghiệp trong mẫu có số lượng lao động là 12 người, khá thấp so với tiêu chí lao động trong định nghĩa doanh nghiệp nhỏ và vừa theo Nghị định số 56/2009/NĐ-CP ngày 10/06/2009 của Chính phủ.

2.4.2.2 Loại hình doanh nghiệp

Bảng 2.8 Loại hình doanh nghiệp của các DNNVV được khảo sát trong năm 2014

Số lượng doanh nghiệp | Tỷ lệ (%) | |

Công ty TNHH | 96 | 57.49 |

Doanh nghiệp tư nhân | 46 | 27.54 |

Công ty cổ phần | 25 | 14.97 |

0 | 0.0 | |

Tổng | 167 | 100.00 |

Nguồn: Kết quả thống kê từ số liệu khảo sát

Theo khảo sát cho thấy đa phần DNNVV tại TP.HCM hoạt động dưới loại hình công ty TNHH, chiếm 57.49% trong tổng số doanh nghiệp được khảo sát, kế đến là loại hình doanh nghiệp tư nhân chiếm 27.54%. Điều này cho thấy rằng tuy mỗi loại hình doanh nghiệp có một ưu điểm riêng, mỗi loại hình phù hợp với yêu cầu của từng ngành nghề kinh doanh, nhưng về mặt khách quan thì hình thức công ty TNHH và doanh nghiệp tư nhân có những ưu điểm nổi bật so với các loại hình khác như dễ dàng thành lập, không yêu cầu cao về vốn đăng ký, số lượng người tham gia, ít bị chia sẻ về quyền lực điều hành, ... nên đã được đa số các doanh nghiệp ở TP.HCM lựa chọn.

2.4.2.3 Lĩnh vực hoạt động

Bảng 2.9 Lĩnh vực hoạt động của các DNNVV được khảo sát trong năm 2014

Số doanh nghiệp | Tỷ lệ | |

Sản xuất kinh doanh | 94 | 56.3 |

Thương mại dịch vụ | 73 | 43.7 |

Tổng | 167 | 100.00 |

Nguồn: Kết quả thống kê từ số liệu khảo sát

Trong số 167 doanh nghiệp được khảo sát có 96 doanh nghiệp hoạt động trong lĩnh vực sản xuất kinh doanh (chiếm 56.3% tổng số doanh nghiệp trong mẫu), 73 doanh nghiệp hoạt động trong ngành thương mại dịch vụ (chiếm 43.7%). Theo thực tế khảo sát cho thấy, đa phần các doanh nghiệp hoạt động trong lĩnh vực sản xuất kinh doanh tập trung nhiều tại các quận Tân Bình, Bình Tân, Quận 6 và Huyện Bình Chánh; trong khi đó các doanh nghiệp thương mại dịch vụ tập trung nhiều tại các Quận 10, Quận 5, Quận 3. Điều này cũng tương đối hợp lý do doanh nghiệp sản xuất kinh doanh cần mặt bằng lớn