Mặt khác, từ việc xem xét kỹ các giá trị R_squared, đã chỉ ra rò ràng rằng các biến giải thích trong mô hình ROA có thể giải thích đến 53.82% sự biến động của biến phụ thuộc ROA và các biến giải thích trong mô hình ROE có thể giải thích đến 53.82% sự biến động của biến phụ thuộc ROE. Thông thường R-squared hoặc adjusted R-squared >0.5 thì mô hình dự đoán tuyến tính được xem là khá tốt. Nếu R-squared <0.5 thì ta nên sử dụng mô hình khác (không tuyến tính) vì mô hình tuyến tính không phù hợp để dự đoán. Như vậy, từ 2 cách kiểm định trên mô hình hồi quy với ROA và ROE là biến phụ thuộc đều phù hợp với dữ liệu nghiên cứu. Tuy nhiên số lượng những biến độc lập có ảnh hưởng có ý nghĩa đến biến độc lập trong cả hai mô hình đều rất ít và những kiểm định các giả thiết của OLS dưới đây sẽ đưa ra một mô hình phù hợp hơn.

(2) Kiểm định đa cộng tuyến

Bảng 2.16: Ma trận hệ số tương quan của các biến độc lập

BANKSIZE | TCTR | LNTA | NPL | GDP | |

BANKSIZE | 1.0000 | -0.1998 | -0.4019 | -0.5643 | -0.0098 |

TCTR | -0.1998 | 1.0000 | -0.0564 | 0.1811 | -0.1026 |

LNTA | -0.4019 | -0.0564 | 1.0000 | 0.0310 | 0.0423 |

NPL | -0.5643 | 0.1811 | 0.0310 | 1.0000 | 0.1570 |

GDP | -0.0098 | -0.1026 | 0.0423 | 0.1570 | 1.0000 |

Có thể bạn quan tâm!

-

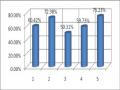

Tỷ Lệ Tổng Chi Phí Hoạt Động/tổng Thu Từ Hoạt Động Năm 2008-2012

Tỷ Lệ Tổng Chi Phí Hoạt Động/tổng Thu Từ Hoạt Động Năm 2008-2012 -

Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Hoạt Động Kinh Doanh Của Nhld Việt Thái

Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Hoạt Động Kinh Doanh Của Nhld Việt Thái -

Mục Tiêu Nghiên Cứu Và Các Giả Thiết Nghiên Cứu

Mục Tiêu Nghiên Cứu Và Các Giả Thiết Nghiên Cứu -

Định Hướng Kinh Doanh Của Nhld Việt Thái Đến Năm 2015

Định Hướng Kinh Doanh Của Nhld Việt Thái Đến Năm 2015 -

Đa Dạng Hóa Sản Phẩm, Các Kênh Dịch Vụ Tài Chính Nhằm Gia Tăng Các Nguồn Thu Ngoài Lãi

Đa Dạng Hóa Sản Phẩm, Các Kênh Dịch Vụ Tài Chính Nhằm Gia Tăng Các Nguồn Thu Ngoài Lãi -

Các nhân tố ảnh hưởng đến kết quả hoạt động kinh doanh của Ngân hàng Liên doanh Việt Thái - 13

Các nhân tố ảnh hưởng đến kết quả hoạt động kinh doanh của Ngân hàng Liên doanh Việt Thái - 13

Xem toàn bộ 116 trang tài liệu này.

Nguồn: Kết quả thống kê chạy từ phần mềm Eview 6.0

Bảng ma trận hệ số tương quan trên cho thấy giá trị tuyệt đối của hệ số tương quan giữa các biến độc lập trong mô hình dao động từ 0.0310 đến -0.5643. Trong đó hệ số tương quan cao nhất là giữa biến NPL và BANKSIZE: -0.5643, ngoài ra hệ số tương quan giữa biến LNTA và BANKSIZE cũng ở mức cao là -0.4019. Để xác định chắc chắn mô hình có đa cộng tuyến hay không ta tiến hành chạy mô hình hồi quy phụ giữa biến LNTA, NPL và BANKSIZE. Kết quả cho thấy hai biến LNTA, NPL đều có ảnh hưởng đến BANKSIZE ở mức ý nghĩa 0,000, tức có tồn tại đa cộng tuyến trong mô hình hồi quy đang xét.

(3) Kiểm định phương sai thay đổi (Xem phụ lục 3)

Để kiểm định phương sai thay đổi ta dùng kiểm định White trong Eview, kết quả thu được như sau: p-value của kiểm định White trong cả hai mô hình là 0.6425

(ROA) và 0.6101(ROE) đều lớn hơn 5%, chấp nhận giả thiết H0 tức mô hình kiểm

định có phương sai không đổi, thỏa một trong những giả thiết của OLS.

(4) Kiểm định tự tương quan (Xem phụ lục 4)

Để kiểm định tự tương quan ta dùng kiểm định Breusch-Godfrey trong Eview, kết quả thu được như sau: p-value của kiểm định Breusch-Godfrey trong cả hai mô hình là 0.8453 (ROA) và 0.8252 (ROE) đều lớn hơn 5%, chấp nhận giả thiết H0 tức mô hình kiểm định không có tự tương quan, thỏa một trong những giả thiết của OLS.

(5) Kiểm định tính phân phối chuẩn của U

Hệ số p-value của kiểm định là 0.4835 trong mô hình ROA và 0.0904trong mô hình ROE cũng đều lớn hơn 5%. Vậy với mức ý nghĩa α = 5%, ta có thể cho rằng sai số ngẫu nhiên có phân phối chuẩn.

€Từ những kết quả kiểm định trên, ta tiến hành khắc phục các khiếm khuyết mà mô hình mắc phải. Xét hiện tượng đa cộng tuyến như đã kiểm định ở trên, biến BANKSIZE và LNTA, NPL có tương quan cao trong mô hình. Để khắc phục hiện tượng đa cộng tuyến, cách thông thường hay được sử dụng là bỏ từng biến ra khỏi mô hình và xét kết quả hồi quy nhận được. Sau khi bỏ biến BANKSIZE, kết xuất Eview cho ta kết quả sau:

Bảng 2.17: Kết quả hồi quy sau khi khắc phục hiện tượng đa cộng tuyến

(Xem phụ lục 4)

Hệ số hồi quy | p_value | R_square | Prob(F-statistic) | Durbin Watson | |

Mô hình ROA | |||||

TCTR | -0.0111 | 0.0000 | 0.5300 | 0.0001 | 2.0070 |

LNTA | -0.0051 | 0.4462 | |||

NPL | -0.0697 | 0.2161 | |||

GDP | 0.0000 | 0.6257 | |||

Mô hình ROE | |||||

TCTR | -0.0240 | 0.0002 | 0.5774 | 0.0000 | 2.0792 |

LNTA | -0.0341 | 0.0529 | |||

NPL | -0.4569 | 0.0032 | |||

GDP | 0.0000 | 0.3667 |

Nguồn: Kết quả thống kê chạy từ phần mềm Eview 6.0

Kết quả này cho thấy biến BANKSIZE cần được bỏ ra khỏi mô hình để khắc phục hiện tượng đa cộng tuyến của mô hình hồi quy. Đối với mô hình ROA, việc bỏ biến BANKSIZE không giúp cải thiện ý nghĩa của các biến độc lập trong mô hình. Nhưng đối với mô hình ROE, phần lớn các biến độc lập đều có sự ảnh hưởng có ý nghĩa đến biến phụ thuộc thể hiện ở giá trị p-value của biến TCTR, LNTA, NPL đều nhỏ hơn hoặc bằng 5%, riêng biến GDP lại không có sự ảnh hưởng có ý nghĩa với ROA và ROE trong cả hai mô hình. Dùng kiểm định Wald test để xem xét hệ số hồi quy của biến GDP có ý nghĩa thống kê hay không, kết luận rút ra là có thể bỏ biến GDP ra khỏi mô hình này. Như vậy, xét tổng thể mô hình ROE là mô hình phù hợp có thể được dùng để đánh giá mức độ ảnh hưởng của các nhân tố đến hiệu quả hoạt động kinh doanh của NHLD Việt Thái. Kết quả hồi quy cuối cùng thu được với mô hình ROE như sau:

Bảng 2.18: Kết quả hồi quy cuối cùng với biến phụ thuộc ROE (Xem phụ lục 6)

Hệ số hồi quy | p_value | R_square | Prob(F-statistic) | Durbin Watson | |

TCTR | -0.0246 | 0.0001 | 0.5651 | 0.0000 | 2.1475 |

LNTA | -0.0336 | 0.0550 | |||

NPL | -0.4336 | 0.0041 |

Nguồn: Kết quả thống kê chạy từ phần mềm Eview 6.0

2.3.2.6 Thảo luận kết quả nghiên cứu định lượng

Với kết quả hồi quy thu được, biến TCTR, LNTA, NPL đều có hệ số hồi quy mang dấu âm, tức 3 biến này đều có mối quan hệ nghịch biến với ROE ở mức ý nghĩa 5% với hệ số hồi quy và p-value lần lượt là TCTR (corr:-0.0246; p-value: 0.000), TCTR (corr: -0.0336; p-value: 0.0550), NPL (corr: -0.4336; p-value: 0.004).

Ở mức ý nghĩa 5%, các biến độc lập trong mô hình có thể giải thích 56,51% sự thay đổi của biến phụ thuộc và mô hình này hoàn toàn phù hợp với F- statistic=12,998 và Pro(F-statistic)=0.0000.

Đầu tiên xét biến tỷ lệ tổng thu nhập/tổng chi phí TCTR, dấu của hệ số hồi quy là phù hợp với kỳ vọng dấu trong phần giả thiết về mô hình và có ý nghĩa thống kê ở mức 5% đối với biến phụ thuộc ROE với hệ số hồi quy -0.0246. Trong mô hình ROA, biến TCTR cũng có quan hệ có ý nghĩa đối với ROA ở mức ý nghĩa 1%

với hệ số hồi quy là -0.0111, hoàn toàn tương đồng với sự tác động đối với ROE. Hệ số hồi quy này cho thấy mức độ ảnh hưởng khá khiêm tốn của biến TCTR đến ROE và ROA. Ta biết rằng biến TCTR được đo lường bằng tỷ số của tổng chi phí trên tổng doanh thu, do đó nó thể hiện khả năng kiểm soát chi phí của ngân hàng với định hướng hạ thấp tỷ số này với cùng ý nghĩa là gia tăng lợi nhuận đạt được. Do đó, sẽ không ngạc nhiên khi biến này đều có tương quan ngược chiều với ROE và ROA. Điều đáng lưu ý là biến TCTR của NHLD Việt Thái có xu hướng tăng qua từng năm, hiện tượng ngày xuất phát từ hai nguyên nhân, hoặc chi phí gia tăng quá nhanh trong khi doanh thu lại tăng không đáng kể, hoặc do doanh thu đang có xu hướng giảm dần qua thời gian. Trở lại với phần phân tích thu nhập chi phí trong phần trên, khoản mục chi phí cho nhân viên và chi phí dự phòng rủi ro tín dụng là hai khoản mục có tốc độ tăng nhanh nhất. Trong khi tốc độ tăng của tổng chi phí chỉ là 31.67% thì tốc độ tăng của khoản mục chi phí cho nhân viên và chi phí dự phòng rủi ro tín dụng là 113.49% và 1,184.03%. Từ đây cho thấy công tác kiểm soát chi phí là vô cùng quan trọng. Trong chi phí hoạt động, không chỉ lưu ý đến khoản mục chi phí cho nhân viên mà còn rất nhiều khoản chi khác NHLD Việt Thái cần phải kiểm soát chặt chẽ hơn. Việc sử dụng nhân sự có phần cả nể trong thời gian qua là một vấn đề tồn tại trong quản lý nội bộ NHLD Việt Thái. Sự bất hợp lý trong phân bổ nhân sự khiến cho bộ máy quản lý cồng kềnh và kém hiệu quả, thậm chí có những phòng ban tại Hội Sở chỉ có 4 nhân sự nhưng đã có một Giám đốc, 2 Phó Giám đốc và chỉ một nhân viên. Hiện tượng vừa thừa vừa thiếu về nhân sự có chuyên môn luôn là vấn đề NHLD Việt Thái luôn gặp phải trong thời gian qua. Mặt khác, chính sách đãi ngộ chưa hợp lý tại NHLD Việt Thái còn thể hiện qua việc những nhân sự làm việc lâu năm thường không được cất nhắc mà lại được lấp vào bằng những nhân viên mới với mức lương và vị trí cao hơn, điều này không tránh khỏi việc khiến cho những nhân sự cũ bất mãn và từ đó làm việc kém hiệu quả. Bên cạnh những tồn tại về mặt nhân sự dẫn đến chi phí nhân sự ngày càng tăng khi sếp nhiều hơn nhân viên và cả những vị trí với mức lương cao nhưng phân công chuyên môn chưa phù hợp thì khoản mục thứ hai là chi phí dự phòng rủi ro tín dụng cũng là vấn đề xuất phát từ chính khả năng điều hành liên quan đến nghiệp vụ của NHLD

Việt Thái. Như vậy, từ biến TCTR ta sẽ từ đó thấy được một nhân tố quan trọng ảnh hưởng đến hiệu quả hoạt động kinh doanh của NHLD Việt Thái là khả năng quản trị điều hành về nội bộ lẫn nghiệp vụ của NHLD Việt Thái.

Đối với biến cho vay trên tổng tài sản LNTA, kết quả cho thấy có mối quan hệ ngược chiều giữa tỷ lệ cho vay trên tổng tài sản và hiệu quả hoạt động ROE. Như ta đã biết, hoạt động tín dụng mà cụ thể là thu nhập từ lãi vay luôn chiếm tỷ lệ lớn trong tổng thu nhập của ngân hàng mà cụ thể tại NHLD Việt Thái nguồn thu nhập này luôn chiếm gần 70% tổng thu nhập. Tuy nhiên, xuất phát từ chính bản chất của hoạt động cho vay là số lượng tín dụng tăng thì rủi ro tín dụng cũng tỷ lệ thuận với việc gia tăng đó. Đặc biệt đối với những khoản vay trung dài hạn, mức độ rủi ro lại càng tăng cao do những khoản vay này sẽ chịu tác động mạnh mẽ của những biến động từ thị trường và nền kinh tế. Tuy hầu như tất cả các khoản vay của NHLD Việt Thái đều có tài sản đảm bảo đầy đủ nhưng rủi ro trong việc thu hồi nợ luôn ở mức cao. Điều này xuất phát từ sự yếu kém và hạn chế trong công tác thẩm định các dự án vay vốn, đồng thời khả năng quản lý, khả năng kiểm soát chất lượng tín dụng của NHLD Việt Thái chưa cao, năng lực nghiệp vụ của cán bộ tín dụng còn hạn chế đã khiến cho các khoản vay luôn tiềm ẩn rủi ro cao, từ đó làm giảm hiệu quả sử dụng vốn, tăng tỷ lệ nợ quá hạn dẫn đến hiệu quả hoạt động kinh doanh chung của toàn ngân hàng bị giảm sút. Như vậy, kết quả hồi quy đối với biến LNTA trong hai mô hình đều trái ngược với kỳ vọng được đặt ra trong giả thiết. Điều này là một gợi ý về chính sách quản lý tín dụng cho NHLD Việt Thái để hiệu quả hoạt động kinh doanh của ngân hàng sẽ luôn tỷ lệ thuận với doanh số cho vay trong thời gian tới.

Đối với biến NPL, hệ số ước lượng của biến NPL trong mô hình hồi quy trên là -0,433649. Biến NPL là biến có hệ số hồi quy lớn nhất thể hiện mức độ ảnh hưởng lớn nhất đối với hiệu quả hoạt động kinh doanh của NHLD Việt Thái. Điều này cho thấy rằng nếu NHLD Việt Thái sử dụng không tốt nguồn vốn huy động và cho vay khi chỉ chạy theo số lượng mà bỏ qua vấn đề chất lượng tín dụng thì nguy cơ nợ xấu sẽ tăng và có ảnh hưởng theo chiều hướng tiêu cực rất lớn đến hiệu quả hoạt động kinh doanh của ngân hàng. Như vậy, để xử lý nợ xấu và phòng ngừa, hạn chế nợ xấu gia tăng trong tương lai, NHLD Việt Thái cần (1) đánh giá lại chất lượng

và khả năng thu hồi của các khoản nợ để có biện pháp xử lý thích hợp; (2) tăng cường trích lập và sử dụng dự phòng rủi ro để xử lý nợ xấu; (3) tiếp tục cơ cấu lại nợ; (4) tiếp tục hỗ trợ vốn để khách hàng khắc phục khó khăn và phục hồi; (5) Bổ sung, hoàn thiện hồ sơ pháp lý tài sản bảo đảm; (6) Thu nợ và xử lý tài sản bảo đảm; (7) Kiểm soát chặt chẽ và giảm chi phí hoạt động. Trong phần phân tích về nợ xấu trong phần trên cho thấy rằng tỷ lệ nợ xấu của NHLD Việt Thái đang có xu hướng tăng dần theo thời gian, đặc biệt trong thời gian 3 năm từ 2010 đến 2012 tỷ lệ nợ xấu của NHLD Việt Thái đã tăng từ 2.08% lên đến 9.22%. Sự gia tăng đột biến này xuất phát từ những nguyên nhân chủ quan và khách quan khác nhau nhưng sự ảnh hưởng mạnh mẽ của nợ xấu đến hiệu quả hoạt động chung của ngân hàng đã điều rò ràng và đã được kiểm chứng bằng mô hình hồi quy này.

Xét biến quy mô BANKSIZE, biến này đã bị loại khỏi mô hình do có tương quan cao với biến NPL và LNTA. Kết quả hồi quy cuối cùng cho thấy biến BANKSIZE hoàn toàn không có sự ảnh hưởng có ý nghĩa đến kết quả hoạt động kinh doanh của NHLD Việt Thái. Điều này có nghĩa là quy mô tài sản tăng hay giảm không có ảnh hưởng đáng kể đến ROA và ROE. Một cách lý giải khác là tính chung cho toàn kỳ nghiên cứu, hiệu quả hoạt động kinh doanh của NHLD Việt Thái chịu ảnh hưởng bởi các nhân tố khác nhau mà không gồm nhân tố quy mô. Kết quả hồi quy này chưa giúp chúng ta rút ra được một kết luận hợp lý đối với biến BANKSIZE, do đó cần tiến hành những nghiên cứu tiếp theo để kiểm chứng lại kết quả này. Tuy nhiên điều chúng ta cần lưu ý thêm là hiện nay vấn đề hiệu suất và quy mô không phải lúc nào cũng có cùng xu hướng do một số ngân NHTM ở Việt Nam đang đối mặt với xu hướng hiệu suất giảm theo quy mô, nghĩa là việc tăng vốn không hẳn sẽ mang lại hiệu quả hoạt động kinh doanh cao hơn cho ngân hàng. Từ biến BANKSIZE ta có thể suy luận rằng để có thể phát triển bền vững thì các NHTM nói chung, NHLD Việt Thái nói riêng muốn thoát khỏi quy luật đó thì nên đầu tư phát triển theo chiều sâu và cung cấp các loại hình dịch vụ mới, nhất là các dịch vụ dựa trên nền tảng công nghệ ngân hàng tiên tiến.

Đối với biến đại diện cho các nhân tố bên ngoài ảnh hưởng đến hiệu quả hoạt

động kinh doanh của NHLD Việt Thái là GDP, biến này đã không tồn tại một mối

quan hệ có ý nghĩa gì với hiệu quả hoạt động kinh doanh của ngân hàng. Tuy nhiên không vì thế mà kết luận rằng hiệu quả hoạt động kinh doanh của NHLD Việt Thái không chịu ảnh hưởng bởi những biến động của môi trường vĩ mô xung quanh mà cần lưu ý rằng kết quả hồi quy cho thấy có khoảng 25% sự biến động của ROA có thể được giải thích bởi những nhân tố khác ngoài mô hình.

2.3.3 Kết luận chung về các nhân tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của NHLD Việt Thái

Qua phân tích định tính trên cho thấy, việc tìm ra những nhân tố ảnh hưởng đến kết quả hoạt động kinh doanh của NHLD Việt Thái có thể cơ bản rút ra từ những phân tích số liệu thông qua các chỉ số và một số nhân tố khác từ việc phân tích thực trạng của NHLD Việt Thái. Các chỉ số đó bước đầu đã phản ánh thực trạng hoạt động của NHLD Việt Thái qua các thời kỳ và từ đó bộc lộ những mặt mạnh, yếu của NHLD Việt Thái trong thời gian qua. Các nhân tố ảnh hưởng được rút ra từ phân tích chỉ số và phân tích định tính phần lớn đã lột tả được điều cốt yếu chúng ta cần tìm hiểu nhưng nó chỉ dừng lại ở mức độ nhận xét cảm tính về xu thế mà chưa có sự kiểm chứng cụ thể. Mỗi một ngân hàng đều tồn tại những điểm mạnh, yếu, những cơ hội cũng như thách thức của mình, từ những quan sát bên ngoài lẫn đi sâu vào thực trạng hoạt động qua bảng cân đối, báo cáo thu nhập-chi phí cũng có thể giúp ta khái quát hóa những nguyên nhân của những tồn tại và từ đó rút ra kết luận cho riêng mình. Tuy nhiên, bài nghiên cứu này không chỉ dừng lại ở bước phân tích định tính mà xem kết quả rút ra đó là căn cứ để đưa ra một mô hình kiểm định khách quan hơn bằng xu hướng của những chỉ số và những con số quan sát và tính toán được. Mặc dầu vậy, các nhân tố không được kiểm định như trình độ quản trị điều hành, trình độ cán bộ nhân viên ngân hàng, trình độ công nghệ v.v. được xem là nhân tố ảnh hưởng cố định xuất phát từ thực trạng của NHLD Việt Thái trong thời gian qua. Thực sự không khó để nhận diện các nhân tố đó bởi năng lực quản trị điều hành, trình độ chuyên môn và trình độ công nghệ thông tin là những hạn chế rất lớn của NHLD Việt Thái trong suốt một thời gian dài. Là một ngân hàng có quy mô nhỏ với những hạn chế về vốn và thương hiệu dẫn đến khó thu hút được những nhân viên có trình độ cao và cũng như nguồn kinh phí để phát triển công nghệ cho

những dịch vụ mang đến giá trị gia tăng cho khách hàng như ATM, internet banking, các dịch vụ thu hộ…. nên NHLD Việt Thái có lẽ sẽ cần một thời gian khá dài để có thể có được những bước tiến thực sự đột phá để thay đổi và cải thiện những hạn chế và yếu kém hiện tại.

Trên cơ sở phần phân tích định tính, một mô hình hồi quy đa biến đã được đưa ra sau khi đã qua quá trình sàng lọc và lựa chọn biến cho phù hợp với chủ thể nghiên cứu là NHLD Việt Thái. Các biến đã được chọn gồm: BANKSIZE, TCTR, LNTA, NPL, GDP. Kết quả cho thấy biến TCTR, LNTA, NPL là những biến được giữ lại trong mô hình và đều có ảnh hưởng có ý nghĩa ở mức 5% đến ROE, các biến còn lại đều bị loại bỏ để khắc phục hiện tượng đa cộng tuyến và do không có ảnh hưởng có ý nghĩa đến biến phụ thuộc ROE. Như vậy, để nâng cao hiệu quả hoạt động kinh doanh của NHLD Việt Thái trong thời gian tới thì NHLD Việt Thái phải có nhiều biện pháp tăng cường năng lực cán bộ quản lý, thu hút nguồn nhân lực có trình độ chuyên môn vững vàng, đặc biệt là cán bộ tín dụng, kiểm soát các khoản cho vay cũ và chặt chẽ hơn trong công tác thẩm định, giải ngân cho các khoản tín dụng mới; đẩy mạnh việc nghiên cứu, triển khai các sản phẩm tiện ích cho khách hàng như ATM, internet banking…; xúc tiến nhanh lộ trình tăng vốn để tăng tiềm lực tài chính làm cơ sở vững chắc cho việc triển khai các sản phẩm dịch vụ mới nhằm gia tăng tính cạnh tranh trên thị trường, từng bước tạo dựng uy tín và khẳng định thương hiệu của mình. Đối với NHLD Việt Thái, những khó khăn thách thức đang chờ đợi trước mắt hiện rất nhiều. Sự thiếu quyết tâm và dè dặt của bộ máy quản lý trong những năm qua đã khiến cho tốc độ tăng trưởng của NHLD Việt Thái thật sự quá thấp. Sự thiếu thống nhất trong nội bộ cổ đông và động thái trì hoãn tiến trình góp vốn cho NHLD Việt Thái của 3 đối tác lớn trong thời gian qua đã khiến cho NHLD Việt Thái đang trong tình thế hoạt động cầm chừng và tăng trưởng chậm chạm. Tổng tài sản của NHLD Việt Thái hiện quá khiêm tốn và nhỏ bé trong mà các ngân hàng TMCP liên tiếp hợp nhất, sát nhập để tăng quy mô tổng tài sản, phát triển mạng lưới của mình đã khiến cho NHLD Việt Thái dần dần trượt ra ngoài xu hướng vận động đó và ngày càng trở nên lạc hậu trong công nghệ ngân hàng khi các sản phẩm bổ trợ cơ bản như ATM và Internet banking vẫn chưa được triển khai.