được cải thiện do lợi nhuận ròng tăng đến 277% so với năm 2009, nhưng hai năm tiếp sau đó NHLD Việt Thái lại đối mặt với sự sụt giảm lợi nhuận nghiêm trọng khiến cho ROE trong hai năm này giảm nhanh chóng và dừng lại ở 0.17% năm 2012. Cũng như ROA, ROE trong năm 2012 thấp xuất phát từ nguyên nhân lợi nhuận ròng quá khiêm tốn. Chỉ tiêu ROA, ROE toàn ngành ngân hàng năm 2012 lần lượt là 0.9% và 14%, riêng NHLD Việt Thái chỉ là 0.06% và 0.14%, thấp hơn gấp nhiều lần đã cho thấy sự hoạt động kém hiệu quả của NHLD Việt Thái không chỉ trong năm 2012 mà là hệ quả của cả một quá trình hoạt động kém sự đầu tư và chủ động trong một thời gian dài.

Tỷ lệ thu nhập lãi thuần (NIM)

Bảng 2.7: Tỷ lệ thu nhập lãi thuần năm 2008-2012

ĐVT: triệu USD,%

2012 | 2011 | 2010 | 2009 | 2008 | |

Thu nhập lãi | 16.89 | 27.90 | 20.71 | 15.41 | 14.55 |

Chi phí lãi | 9.37 | 18.69 | 11.49 | 10.42 | 9.82 |

Tài sản có sinh lời | 189.45 | 207.53 | 264.14 | 200.23 | 141.60 |

NIM | 3.97% | 4.43% | 3.49% | 2.49% | 3.34% |

Có thể bạn quan tâm!

-

Mô Hình Định Lượng Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Hoạt

Mô Hình Định Lượng Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Hoạt -

Sơ Lược Quá Trình Hình Thành Và Cơ Cấu Tổ Chức Của Nhld Việt Thái

Sơ Lược Quá Trình Hình Thành Và Cơ Cấu Tổ Chức Của Nhld Việt Thái -

Đánh Giá Hiệu Quả Hoạt Động Kinh Doanh Của Nhld Việt Thái Dựa Trên Các Chỉ Số Tài Chính

Đánh Giá Hiệu Quả Hoạt Động Kinh Doanh Của Nhld Việt Thái Dựa Trên Các Chỉ Số Tài Chính -

Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Hoạt Động Kinh Doanh Của Nhld Việt Thái

Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Hoạt Động Kinh Doanh Của Nhld Việt Thái -

Mục Tiêu Nghiên Cứu Và Các Giả Thiết Nghiên Cứu

Mục Tiêu Nghiên Cứu Và Các Giả Thiết Nghiên Cứu -

Ma Trận Hệ Số Tương Quan Của Các Biến Độc Lập

Ma Trận Hệ Số Tương Quan Của Các Biến Độc Lập

Xem toàn bộ 116 trang tài liệu này.

“Nguồn: Báo cáo tài chính đã kiểm toán của NHLD Việt Thái năm 2008-2012”

Nhìn chung, tỷ lệ NIM của ngân hàng có sự tăng giảm không ổn định, từ 3.34% năm 2008 giảm xuống còn 2.49% năm 2009, sau đó tăng dần và đạt cao nhất vào năm 2011 là 4.43%, nhưng sau năm 2012 chỉ còn 3.97%. Nguyên nhân là do thu nhập lãi, chi phí lãi và tổng tài sản có sinh lời của ngân hàng không ổn định qua các năm. Xét về sự sụt giảm trong năm 2012, thu nhập lãi thuần giảm với tốc độ lớn hơn so với vận tốc giảm của tổng tài sản có sinh lời. Cụ thể tổng tài sản sinh lời năm 2012 chỉ giảm 8.71% trong khi đó thu nhập lãi thuần giảm đến 11.01 triệu USD so với năm 2011. Nguyên nhân của sự sụt giảm này xuất phát từ khoản mục thu nhập chính của ngân hàng là thu nhập từ lãi vay có sự sụt giảm mạnh đến 5.5 triệu USD. Bên cạnh đó thì chi phí cho lãi và các khoản tương tự cũng có giảm so với năm trước là 9.32 triệu USD, thấp hơn so với mức giảm của thu nhập từ lãi. Ngoài ra hai khoản thu nhập chính khác là thu nhập lãi tiền gửi và cho vay tại ngân hàng khác và

khoản mục đầu tư chứng khoán cũng sụt giảm. Điều này chứng tỏ các hoạt động đầu tư tín dụng trên thị trường tài chính của NHLD Việt Thái thực sự chưa đa dạng hóa và đây không được xem là hoạt động quan trọng làm tăng thu nhập cho ngân hàng.

Ngoài thu nhập lãi thuần thì ngân hàng còn có một khoản mục nữa là thu nhập ngoài lãi thuần (NOM). Trong đó thu nhập ngoài lãi thuần = thu nhập ngoài lãi - chi phí ngoài lãi (1) = lợi nhuận trước thuế - thu nhập lãi thuần (2). Tỷ lệ NOM thường âm vì thu nhập thuần thường âm. Nguyên nhân là theo công thức (1) thì chi phí ngoài lãi thường lớn hơn so với thu nhập ngoài lãi. Do đó chúng ta sẽ bỏ qua việc phân tích tỷ số này.

2.2.2.2 Nhóm chỉ tiêu phản ánh thu nhập, chi phí

Tổng chi phí hoạt động/tổng thu từ hoạt động

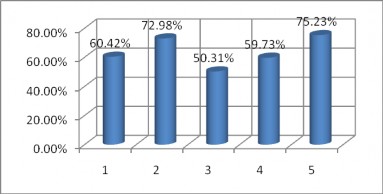

Biểu đồ 2.3: Tỷ lệ tổng chi phí hoạt động/tổng thu từ hoạt động năm 2008-2012

“Nguồn: Báo cáo tài chính đã kiểm toán của NHLD Việt Thái năm 2008-2012”

Tỷ số này phản ánh mối quan hệ giữa đầu vào là chi phí hoạt động và đầu ra là thu nhập hoạt động. Bảng số liệu trên cho thấy chi phí hoạt động của NHLD Việt Thái trong này đều chiếm hơn 50% thu nhập hoạt động. Trong đó, tỷ lệ này có sự tăng giảm liên tục qua các năm, thấp nhất là năm 2010 cũng là năm NHLD Việt Thái có lợi nhuận ròng cao nhất trong này và cao nhất là năm 2012 với tỷ lệ chi phí hoạt động trên thu nhập hoạt động chiếm đến 75.23%. Nói cách khác, khả năng bù đắp chi phí trong hoạt động của NHLD Việt Thái là chưa cao, chi phí hoạt động chiếm một tỷ lệ khá cao đối với thu nhập, từ đó lợi nhuận đạt được qua các năm thật sự quá khiêm tốn khi so sánh với các NHTM khác.

Tổng thu hoạt động/tổng tài sản

Biểu đồ 2.4: Tỷ lệ tổng thu hoạt động/tổng tài sản năm 2008-2012

“Nguồn: Báo cáo tài chính đã kiểm toán của NHLD Việt Thái năm 2008-2012”

Tỷ lệ này phản ánh hiệu quả sử dụng tài sản của ngân hàng. Về mặt ý nghĩa nếu hệ số này lớn phản ánh ngân hàng đã phân bổ tài sản (danh mục đầu tư) một cách hợp lý nhằm nâng cao lợi nhuận của ngân hàng. Tuy nhiên tỷ lệ này thực sự quá thấp tại NHLD Việt Thái, cao nhất không đến 5% và thấp nhất chỉ là 2.51%. Tỷ số này chỉ giúp phản ánh hiệu quả phân bổ nguồn lực của ngân hàng nhưng chưa thực sự phản ánh hiệu quả về mặt kinh tế tức khả năng sinh lợi của danh mục đầu tư khi yếu tố chi phí không được thể hiện.

2.2.2.3 Nhóm chỉ tiêu chất lượng nguồn vốn, tài sản

Tỉ lệ an toàn vốn tối thiểu

Tỉ lệ an toàn vốn tối thiểu là một thước đo độ an toàn vốn của ngân hàng. Nó được tính theo tỉ lệ phần trăm của tổng vốn cấp I và vốn cấp II so với tổng tài sản đã điều chỉnh rủi ro của ngân hàng.

Bảng 2.8: Tỷ lệ an toàn vốn tối thiểu năm 2008-2012

2008 | 2009 | 2010 | 2011 | 2012 | |

CAR | 25.53% | 49.14% | 50.44% | 48% | 46% |

Nguồn: Báo cáo tài chính đã kiểm toán của NHLD Việt Thái năm 2008-2012

Như vậy, NHLD Việt Thái đã luôn bảo đảm tỉ lệ an toàn vốn tối thiểu theo đúng quy định của NHNN VN là lớn hơn 9%. Tỉ lệ này thường được dùng để bảo vệ những người gửi tiền trước rủi ro của ngân hàng và tăng tính ổn định cũng như hiệu quả của hệ thống tài chính toàn cầu. Bằng tỉ lệ này ta có thể thấy NHLD Việt Thái có đủ khả năng thanh toán các khoản nợ có thời hạn và đối mặt với các loại rủi ro khác như rủi ro tín dụng, rủi ro vận hành. Hay nói cách khác, khi đảm bảo được tỉ lệ này tức là NHLD Việt Thái đã tự tạo ra một tấm đệm chống lại những cú sốc về tài chính, vừa tự bảo vệ mình, vừa bảo vệ những người gửi tiền. Trong khi đó 13,7% là tỷ lệ an toàn vốn (CAR) của toàn hệ thống ngân hàng Việt Nam tính đến 31/10/2012. Đây đã là một mức cao so với quy định cụ thể tối thiểu 9% mà Ngân NHNN yêu cầu từ cuối năm 2010. Như vậy khi so sánh với chỉ số chung của toàn hệ thống thì chỉ số CAR của NHLD Việt Thái cao hơn rò rệt nhưng sự cải thiện vượt trội của hệ số CAR cũng liên quan đến nguyên nhân tín dụng tăng trưởng thấp tại NHLD Việt Thái trong thời gian qua.

Hiệu suất sử dụng vốn

Chỉ tiêu này đánh giá khả năng sử dụng vốn huy động vào việc cho vay vốn của ngân hàng. Thông thường theo cách nhìn của nhiều người, chỉ tiêu này càng lớn chứng tỏ ngân hàng đã sử dụng một cách hiệu quả nguồn vốn huy động được để cho vay. Tuy nhiên, ngoài kênh tín dụng trực tiếp cho khách hàng của mình, ngân hàng còn nhiều kênh kinh doanh khác như kinh doanh ngoại hối, hoạt động trên thị trường tiền tệ liên ngân hàng, đầu tư vốn…Do đó, chỉ tiêu này chỉ mang tính tương đối giúp chúng ta so sánh khả năng cho vay và huy động vốn của một ngân hàng.

Biểu đồ 2.5: Hiệu suất sử dụng vốn năm 2008-2012

“Nguồn: Báo cáo tài chính đã kiểm toán của NHLD Việt Thái năm 2008-2012”

Hiệu suất sử dụng vốn của NHLD Việt Thái năm 2008-2012 có sự thay đổi đáng kể. Nếu năm 2008 chỉ đạt 47.81% thì đến năm 2009 đã đạt 76.58%, gần gấp hai lần so với năm 2008. Mặc dù đến năm 2010, hiệu suất sử dụng vốn của NHLD Việt Thái có giảm nhẹ xuống còn 71.97% nhưng nhìn chung xu thế trong này là hiệu suất sử dụng vốn của NHLD Việt Thái luôn được cải thiện và tăng dần qua các năm. Thời điểm năm 2011 và 2012, hiệu suất sử dụng vốn được nâng cao vượt lên mức 98.48% và 101.64%. Nguyên nhân là do năm 2010 dù dư nợ cho vay giảm nhưng nguồn vốn huy động cũng giảm nhưng với tốc độ nhanh hơn. Năm 2012 là năm hết sức khó khăn đối với hoạt động huy động vốn của ngân hàng nên hiệu suất sử dụng vốn về mặt con số khá cao nhưng xét theo bản chất của từng chỉ số thì rò ràng rằng hệ số này chưa phản ảnh thực chất hiệu quả hoạt động của ngân hàng.

Tỷ lệ tài sản sinh lời trên tổng tài sản

Đvt: %

Đvt: %

Biểu đồ 2.6: Tỷ lệ dư nợ cho vay trên tổng tài sản Có năm 2008-2012

“Nguồn: Báo cáo tài chính đã kiểm toán của NHLD Việt Thái năm 2008-2012

Tỷ lệ tài sản sinh lời trên tổng tài sản của NHLD Việt Thái trong 5 năm qua luôn đạt ở tỷ lệ tương đối cao. Tỷ lệ này thấp nhất vào năm 2008 chỉ 73.18%, nguyên nhân là do dư nợ cho vay trong năm này tương đối thấp 60.19 triệu USD. Việc gia tăng dư nợ cho vay trong những năm sau đó đã đóng góp đáng kể vào sự gia tăng của tài sản có sinh lời của ngân hàng. Điều này cho thấy rằng chất lượng tài sản có của NHLD Việt Thái đã được cải thiện qua từng năm. Kết quả là tỷ lệ tài sản sinh lời trên tổng tài sản trong từ 2009-2012 luôn ở mức trên 90%.

Tỷ lệ tài sản có tính thanh khoản cao trên tổng tài sản

Biểu đồ 2.7: Tỷ lệ tài sản có tính thanh khoản cao trên tổng tài sản 2008-2012

“Nguồn: Báo cáo tài chính đã kiểm toán của NHLD Việt Thái năm 2008-2012”

Biểu đồ này cho thấy tỷ lệ tài sản có tính thanh khoản cao trên tổng tài sản của NHLD Việt Thái năm 2008-2012 có xu hướng giảm dần qua các năm. Cụ thể tỷ lệ này là 88.13% vào năm 2008, nhưng sau đó giảm xuống còn 78.28% vào năm 2009 và đến năm 2012 chỉ còn 63.88%. Tỷ lệ này đã giảm khoảng 10% từ 2008- 2009, nguyên nhân chủ yếu đến từ khoản mục tiền gửi tại NHNN từ 47.94 triệu USD giảm xuống chì còn 1.86 triệu USD. Trong những năm tiếp theo, sự sụt giảm lại xuất phát từ khoản mục đầu tư chứng khoán của NHLD Việt Thái. Cụ thể năm giá trị chứng khoán đầu tư của NHLD Việt Thái đã giảm từ 9.8 triệu USD năm 2010 xuống còn 0.096 triệu USD vào cuối năm 2011 và tiếp tục giữ nguyên giá trị vào năm 2012.

2.2.2.4 Nhóm chỉ tiêu đo lường rủi ro hoạt động

Hệ số rủi ro tín dụng

Tỷ lệ này thể hiện chính sách quản lý tài sản có của ngân hàng NHLD Việt Thái. Tỷ lệ này tại NHLD Việt Thái từ năm 2008 đến 2011 chứng tỏ NHLD Việt Thái càng ngày càng tập trung vào hoạt động tín dụng, cụ thể năm 2008 tỷ lệ dư nợ cho vay trên tổng tài sản có là 31.41%, đến năm 2009 tỷ lệ này tăng lên 51.42%. Tuy nhiên sau đó có giảm nhẹ vào năm 2010 còn 48.84%. Tỷ lệ này đạt cao nhất vào năm 2011 khi được nâng cao lên 67.35%, nhưng lại tiếp tục xu hướng tăng- giảm khi còn 67.14% năm 2012. NHLD Việt Thái luôn tập trung vào việc nâng cao chất lượng tín dụng nên năm 2012 là một năm thực sự khó khăn và rủi ro tín dụng là

Biểu đồ 2.8: Tỷ lệ dư nợ cho vay trên tổng tài sản có năm 2008-2012

“Nguồn: Báo cáo tài chính đã kiểm toán của NHLD Việt Thái năm 2008-2012”

Tỷ lệ nợ xấu, nợ quá hạn

Bảng 2.9: Tỷ lệ nợ quá hạn năm 2008-2012

Đvt: triệu USD, %

2008 | 2009 | 2010 | 2011 | 2012 | |

Tổng dư nợ | 60.74 | 108.13 | 132.43 | 146.12 | 135.260 |

Nợ quá hạn | |||||

- Giá trị | 3.82 | 3.60 | 7.72 | 20.08 | 27.94 |

- Tỷ lệ | 6.29% | 3.33% | 5.83% | 13.74% | 20.66% |

Nợ xấu | |||||

- Giá trị | 1.47 | 1.65 | 2.75 | 9.88 | 12.47 |

- Tỷ lệ | 2.42% | 1.53% | 2.08% | 6.76% | 9.22% |

“Nguồn: Báo cáo tài chính đã kiểm toán của NHLD Việt Thái năm 2008-2012”

Dư nợ vay của NHLD Việt Thái thay đổi đáng kể qua các năm năm 2008- 2012 theo chiều hướng giảm dần nhưng giá trị các khoản nợ quá hạn và nợ xấu lại diễn ra theo xu hướng ngược lại. Tỷ lệ nợ quá hạn từ 6.29% năm 2008 hay 3.33% năm 2009 đã tăng lên nhanh chóng vào năm 2011 và 2012 khi chiếm đến hơn 1/5 tổng dư nợ tức 20.66%. Về giá trị tuyệt đối, đã có khoảng 20 triệu USD chuyển từ nợ đủ tiêu chuẩn thành nợ quá hạn chỉ trong vòng 2 năm 2011 và 2012, trong đó nhóm 5 nhận đến hơn ½ giá trị. Nếu từ năm 2008-2010 nợ quá hạn chỉ dưới 10 triệu

USD nhưng đến năm 2011 nợ quá hạn tăng đột biến lên 20.08 triệu USD, tăng gần gấp 3 lần năm 2010. Từ những khó khăn của năm 2011, tình hình nợ quá hạn đã không được cải thiện trong năm 2012 khi con số nợ quá hạn đã tăng thêm gần 8 triệu USD lên đến 27.94 triệu USD. Đây là một vấn đề hết sức đáng lo ngại đối với tình hình kinh doanh của NHLD Việt Thái nói chung, hoạt động tín dụng nói riêng. So sánh với chỉ tiêu tỷ lệ nợ xấu toàn ngành ngân hàng, diễn biến tình hình nợ xấu tại NHLD Việt Thái cũng không nằm ngoài xu hướng chung của toàn ngành. Từ năm 2009, đường biểu diễn này đã liên tục đi lên, đỉnh điểm là năm 2012 khi chỉ mới tháng 9/2012 đã là 8.82% (số liệu báo cáo của các tổ chức tín dụng là 4.86%). Do đó con số 9.22% tỷ lệ nợ xấu của NHLD Việt Thái trong năm 2012 tuy đột biến nhưng không quá đáng ngạc nhiên.

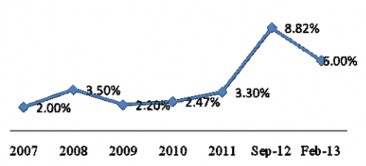

Biểu đồ 2.9: Tỷ lệ nợ xấu qua các năm của toàn ngành ngân hàng Việt Nam

Nguồn: NHNN VN

Cuộc khủng hoảng tài chính năm 2008 và những hệ lụy của nó đã kéo dài trong một khoảng thời gian lâu dài, cộng thêm chi phí lãi vay tăng cao khiến cho rất nhiều khách hàng gặp nhiều khó khăn trong hoạt động sản xuất kinh doanh, mất khả năng trả nợ hoặc không thể trả nợ đúng hạn. NHLD Việt Thái đã có nhiều động thái nhằm hỗ trợ khách hàng bước qua thời đoạn khó khăn khi cam kết không được thực hiện đúng hạn như gia hạn nợ, miễn lãi vay, hạ lãi suất vay nhưng tình hình dường như không được cải thiện. Mặc dù tất cả các khoản vay của NHLD Việt Thái đều có tài sản thế chấp nhưng trong tình hình khó khăn hiện nay thì việc xử lý tài sản thu hồi nợ là một giải pháp khó mang tính khả thi.

Các chỉ số tài chính trên cùng với phần phân tích thực trạng cho thấy rằng NHLD Việt Thái đã hoạt động không hiệu quả trong thời gian qua. Lợi nhuận và rủi ro luôn song hành với nhau khi một ngân hàng tạo ra lợi nhuận cao cũng đồng nghĩa