không mấy mặn mà với việc vay thêm vốn. Ngoài ra, năng lực tài chính giảm sút, nợ xấu… cũng hạn chế khả năng tiếp cận nguồn vốn tín dụng mới của các doanh nghiệp. Chính vì giảm lãi suất nên làm cho lãi biên của ngân hàng giảm dẫn đến lợi nhuận thời gian này bị co hẹp lại.

3.2.2. Chỉ tiêu ROA

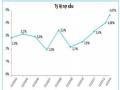

Nhìn tổng quan, giai đoạn từ 2007-2014, ROA của các ngân hàng có xu hướng giảm liên tục (Bảng 3.6). Cuối năm 2011 đến nay, tỷ lệ nợ xấu bắt đầu tăng cao, trích lập dự phòng của các ngân hàng đã bào mòn phần lớn lợi nhuận. ROA của các ngân hàng vì thế mà có sự phân hóa rõ nét trong hai giai đoạn, từ năm 2007-2010 và từ 2011-2014 (Hình 3.3).

Bảng 3.6. ROA các ngân hàng từ 2007-2014

VCB | ACB | CTG | SHB | EIB | MBB | STB | BID | |

2014 | 0.88% | 0.55% | 0.92% | 0.51% | 0.03% | 1.30% | 1.26% | 0.83% |

2013 | 0.99% | 0.48% | 1.07% | 0.65% | 0.39% | 1.28% | 1.42% | 0.78% |

2012 | 1.13% | 0.34% | 1.28% | 0.03% | 1.21% | 1.47% | 0.68% | 0.73% |

2011 | 1.24% | 1.32% | 1.51% | 1.23% | 1.93% | 1.71% | 1.41% | 0.83% |

2010 | 1.52% | 1.25% | 1.11% | 1.26% | 1.85% | 1.92% | 1.46% | 1.13% |

2009 | 1.64% | 1.61% | 0.58% | 1.52% | 1.99% | 1.93% | 1.94% | 1.04% |

2008 | 0.64% | 2.32% | 1.00% | 1.46% | 1.74% | 1.90% | 1.44% | 0.88% |

2007 | 1.32% | 2.71% | 0.76% | 1.85% | 1.78% | 2.27% | 3.13% | 0.84% |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến chỉ tiêu lợi nhuận của các ngân hàng thương mại Việt Nam - 2

Các nhân tố ảnh hưởng đến chỉ tiêu lợi nhuận của các ngân hàng thương mại Việt Nam - 2 -

Vai Trò Của Lợi Nhuận Đối Với Ngân Hàng Thương Mại

Vai Trò Của Lợi Nhuận Đối Với Ngân Hàng Thương Mại -

Thực Trạng Các Nhân Tố Tác Động Đến Lợi Nhuận Của Các Nhtm Việt Nam

Thực Trạng Các Nhân Tố Tác Động Đến Lợi Nhuận Của Các Nhtm Việt Nam -

Mối Quan Hệ Giữa Tỷ Lệ Cho Vay Trên Tổng Tài Sản Với Tỷ Suất Lợi Nhuận

Mối Quan Hệ Giữa Tỷ Lệ Cho Vay Trên Tổng Tài Sản Với Tỷ Suất Lợi Nhuận -

Tương Quan Giữa Các Biến Trong Mô Hình Phân Tích 1

Tương Quan Giữa Các Biến Trong Mô Hình Phân Tích 1 -

Biến Tỷ Lệ Dự Phòng Rủi Ro Tín Dụng Trên Tổng Dư Nợ

Biến Tỷ Lệ Dự Phòng Rủi Ro Tín Dụng Trên Tổng Dư Nợ

Xem toàn bộ 97 trang tài liệu này.

Nguồn: Tổng hợp và xử lý từ báo cáo tài chính các ngân hàng

Hầu hết các ngân hàng đều có chỉ tiêu ROA trong giai đoạn 2007-2010 cao hơn nhiều so với giai đoạn 2011-2014 và ROA trong giai đoạn này phản ánh mức lợi nhuận kiếm được từ một đồng đầu tư vào tài sản tốt. Năm 2007-2008, toàn nền kinh tế phải đối mặt với các tác động tiêu cực từ cuộc khủng hoảng kinh tế thế giới. Ngoài

ra, các động thái thắt chặt tiền tệ để kiềm chế làm phát của chính phủ cũng là nguyên nhân khiến cho tỷ suất lợi nhuận trên tổng tài sản của các ngân hàng có xu hướng giảm.

Giai đoạn sau, ROA có xu hướng thấp hơn và nằm ở ngưỡng tạo ra lợi nhuận trung bình hoặc kém. Trừ trường hợp của VCB có xu hướng ngược lại và AGR có ROA tương đương nhau trong cả hai giai đoạn.

2.50%

1.97%

2.01%

1.99%

2.00%

1.52%

1.84%

1.50%

1.20%

1.44%

1.28%

1.00%

1.19%

0.97%

2007-2010

2011-2014

1.06%

0.89%

0.86%

0.50%

0.67%

0.61%

0.79%

0.00%

VCB ACB CTG SHB EIB MBB STB BID

Hình 3.3. ROA trung bình các ngân hàng từ 2007-2010 và 2011-2014

Nguồn: Tổng hợp và xử lý từ báo cáo tài chính các ngân hàng

3.2.3. Chỉ tiêu ROE

Tương tự như ROA, ROE của các ngân hàng cũng có xu hướng phân hóa mạnh. Tuy nhiên ROE chỉ thực sự bị ảnh hưởng từ năm 2012 (Bảng 3.7). Trong bối cảnh hoạt động ngân hàng gặp khó khăn, tín dụng tăng trưởng yếu, biên lãi suất giảm và trích lập dự phòng tăng, lợi nhuận của các ngân hàng đều giảm sút mạnh.

ROE trung bình trong giai đoạn từ năm 2007-2011 ở tất cả các ngân hàng đều cao hơn giai đoạn từ 2012-2014 (Hình 3.4). Trong đó ACB là ngân hàng có sự khác biệt lớn nhất khi ROE trung bình giảm từ 30% xuống còn 6.9%. Các ngân hàng CTG,

MBB, BID không có nhiều sự khác biệt giữa hai giai đoạn. Trong giai đoạn 2012- 2014, SHB, EIB là hai ngân hàng có chỉ số ROE khá thấp (khoảng 6% trở xuống) so với mặt bằng chung của ngành.

Bảng 3.7. ROE các ngân hàng từ 2007-2014

VCB | ACB | CTG | SHB | EIB | MBB | STB | BID | |

2014 | 10.7% | 7.6% | 10.5% | 7.6% | 0.4% | 15.6% | 12.6% | 15.2% |

2013 | 10.4% | 6.6% | 13.2% | 8.6% | 4.3% | 16.3% | 14.5% | 13.8% |

2012 | 12.5% | 6.4% | 19.8% | 0.3% | 13.3% | 20.5% | 7.1% | 12.8% |

2011 | 17.0% | 27.5% | 26.8% | 15.0% | 20.4% | 23.0% | 14.5% | 13.2% |

2010 | 22.9% | 21.7% | 22.2% | 15.0% | 13.5% | 21.7% | 15.2% | 18.0% |

2009 | 25.7% | 24.6% | 10.2% | 13.6% | 8.7% | 19.4% | 18.3% | 18.1% |

2008 | 9.8% | 31.5% | 15.7% | 8.8% | 7.4% | 17.8% | 12.6% | 15.8% |

2007 | 19.4% | 44.5% | 14.1% | 9.4% | 11.3% | 20.6% | 27.4% | 15.9% |

Nguồn: Tổng hợp và xử lý từ báo cáo tài chính các ngân hàng

35.0%

30.0%

30.0%

25.0%

20.5%

20.0%

19.0%

17.6%

15.0%

17.8%

12.4%

17.5%

16.2%

13.9%

2007-2011

2012-2014

10.0%

14.5%

12.2%

11.4%

11.2%

5.0%

6.9%

6.0%

5.5%

0.0%

VCB ACB CTG SHB

EIB MBB STB

BID

Hình 3.4. ROE trung bình các ngân hàng từ 2007-2011 và 2012-2014

Nguồn: Tổng hợp và xử lý từ báo cáo tài chính các ngân hàng

TÓM TẮT CHƯƠNG 3

Giai đoạn từ năm 2007-2011, với sự tăng trưởng mạnh mẽ từ tổng tài sản, vốn chủ sở hữu, tín dụng và huy động vốn thì lợi nhuận và các chỉ tiêu ROA, ROE đều tăng và ở mức tốt trong toàn ngành. Kể từ cuối năm 2011, khi vấn đề nợ xấu vốn đã xuất hiện từ lâu bắt đầu bộc lộ và trở nên nhức nhối, các ngân hàng tích cực trích lập dự phòng rủi ro tín dụng cộng với những khó khăn chung từ nền kinh tế thì lợi nhuận có dấu hiệu sụt giảm nghiêm trọng, các chỉ tiêu ROA, ROE cũng giảm thấp trong hầu hết các ngân hàng.

CHƯƠNG 4: PHƯƠNG PHÁP, DỮ LIỆU VÀ KẾT QUẢ NGHIÊN CỨU

Giới thiệu chương

Chương 4 trình bày một cách cụ thể về các mô hình nghiên cứu sử dụng trong quá trình phân tích, trình bày cụ thể từng biến trong mô hình, cách tính cũng như chiều kì vọng tác động. Tiếp sau đó tác giả đi sâu vào trình bày phương pháp nghiên cứu, cách kiểm định mô hình để đảm bảo thu được các ước lượng vững và hiệu quả. Sau đó tác giả tiến hành chạy hồi quy để tìm ra các nhân tố có tác động đến lợi nhuận ngân hàng.

4.1. Mô hình nghiên cứu

Để giải quyết những vấn đề nghiên cứu đặt ra, tác giả sử dụng phương pháp phân tích hồi quy trên dữ liệu kiểu bảng (Panel Data Regression Analysis) được đề xuất bởi Arellano & Bover (1995), Blundell & Bond (1998).

Trong phần này, tác giả mở rộng các mô hình hiện có liên quan đến khảo sát các nhân tố ảnh hưởng đến khả năng sinh lời của ngân hàng. Cụ thể, tác giả hồi quy kết quả lợi nhuận của ngân hàng theo các nhóm nhân tố tác động khác nhau, như tỷ lệ chi phí hoạt động trên doanh thu, tỷ lệ cho vay trên tổng tài sản, tỷ lệ vốn chủ sở hữu trên tổng tài sản, dự phòng rủi ro tín dụng trên tổng dư nợ, tỷ lệ tăng trưởng GDP. Phương trình hồi quy thực nghiệm như sau:

it

i

it

it

Trong đó:

Yit là biến phụ thuộc. Trong bài nghiên cứu này tác giả sử dụng ROA, ROE để đo lường khả năng sinh lời của ngân hàng theo đề xuất bởi Ben Naceur & Omran (2011), Sufian & Habibullahb (2012).

i là tung độ góc riêng của mỗi ngân hàng trong mô hình ước lượng. Xit là vectơ các biến giải thích

Với t = 2007, ..., 2014; i là ngân hàng i, bao gồm 8 ngân hàng: Vietcombank (VCB), Vietinbank (CTG), BIDV (BID), MB Bank (MBB), Eximbank (EIB), Á Châu (ACB), Sài Gòn Thương Tín (STB) và Ngân hàng TMCP Sài Gòn – Hà Nội (SHB).

Trong đó các biến được giới thiệu chi tiết trong bảng 4.1.

Bảng 4.1. Mô tả các biến sử dụng trong mô hình hồi quy.

Mô tả | Đo lường | Dấu kì vọng | |

Phụ thuộc | |||

ROA | Lợi nhuận sau thuế trên tổng tài sản | ||

ROE | Lợi nhuận sau thuế trên vốn chủ sở hữu | ||

Biến độc lập | |||

TCTR | Tỷ lệ chi phí trên doanh thu | Chi phí hoạt động/Tổng thu nhập HĐKD trước dự phòng | - |

ETA | Vốn chủ sở hữu trên tổng tài sản | Vốn chủ sở hữu / tổng tài sản | + |

LOANTA | Tỷ lệ cho vay trên tổng tài sản | Cho vay / tổng tài sản | + |

PROVILOAN | Dự phòng rủi ro tín dụng trên tổng dư nợ | Dự phòng rủi ro tín dụng / tổng dư nợ | - |

GDP | Tốc độ tăng trưởng GDP | + | |

Số liệu về các biến tỷ lệ chi phí hoạt động trên doanh thu, tỷ lệ cho vay trên tổng tài sản, tỷ lệ vốn chủ sở hữu trên tổng tài sản, dự phòng rủi ro tín dụng trên tổng dư nợ được lấy từ báo cáo tài chính của ngân hàng trên các website. Số liệu về ROA

và ROE được lấy trên vietstock.vn và báo cáo tài chính của ngân hàng. Số liệu về tốc độ tăng trưởng kinh tế hàng năm (GDP growth) được lấy từ Tổng cục Thống kê.

Mô hình nghiên cứu được viết lại cụ thể như sau: Mô hình nghiên cứu 1:

ROAit = β0 + β1TCTRit + β2 LOANTAit + β3ETAit + β4 PROVILOANit +

β5 GDPit + εit

Mô hình nghiên cứu 2:

ROEit = β0 + β1TCTRit + β2 LOANTAit + β3ETAit + β4 PROVILOANit +

β5 GDPit + εit

Với β0: Mức độ tác động của các yếu tố khác, ngoài các yếu tố chính trong mô

hình.

β1, β2…, β5: hệ số hồi quy, cho biết mức độ ảnh hưởng của từng biến độc lập

lên biến phụ thuộc trong mô hình hồi qui.

Giả thuyết: H0: β1 = β2 = … = β5 = 0 (Mô hình không phù hợp) H1: Có ít nhất một βi khác 0 (i = 1,..,6) (Mô hình phù hợp)

4.2. Xây dựng giả thuyết nghiên cứu

4.2.1. Mối quan hệ giửa tỷ lệ chi phí trên doanh thu với tỷ suất lợi nhuận

Để tính lợi nhuận cần có hai nhân tố đó là tổng thu nhập và tổng chi phí phát sinh trong kì. Do đó chi phí có thể có ảnh hưởng ngược chiều đến ROA và ROE. Điều này phù hợp với bài nghiên cứu của Trịnh Quốc Trung và Nguyễn Văn Sang (2013) cũng như nhiều tác giả khác.

Vậy nên tác giả đặt giả thuyết nghiên cứu đầu tiên là:

H1: Tỷ lệ chi phí trên doanh thu có ảnh hưởng đến tỷ suất lợi nhuận ngân

hàng.

4.2.2. Mối quan hệ giữa vốn chủ sở hữu trên tổng tài sản với tỷ suất lợi nhuận

Vốn chủ sở hữu có thể có tác động tích cực đến tỷ suất lợi nhuận theo các nghiên cứu của Athanasoglou và cộng sự (2008) và Iannotta, Nocera, và Sironi