2.2. Giá trị gia tăng xuất khẩu

Tốc độ tăng trưởng của xuất khẩu da giầy trong thời gian qua có thể coi là cao nhưng chất lượng tăng trưởng chưa thật sự bền vững, giá trị gia tăng của da giầy xuất khẩu còn nhỏ bé trong tổng kim ngạch xuất khẩu. Giá trị gia tăng thấp xuất phát từ nguyên nhân căn bản là phương thức chủ yếu của ngành vẫn là gia công xuất khẩu. Các doanh nghiệp gia công xuất khẩu Việt Nam phụ thuộc quá nhiều vào đối tác nước ngoài dẫn đến không chỉ giá trị gia tăng của ngành thấp mà giá trị gia tăng của các ngành liên đới và bổ trợ cũng rất thấp. Phát triển ngành chỉ dựa vào các nguồn lực có sẵn như vị trí địa lý, lao động, sử dụng các cấu kiện, công nghệ trung bình. Đây là hướng đi thụ động và rất dễ đổ vỡ khi Việt Nam vấp phải sự cạnh tranh gay gắt từ những nước có cùng điều kiện, cùng lợi thế.

Năm 2008, kim ngạch xuất khẩu (KNXK) da giầy của Việt Nam đạt 4.767 tỷ USD, thế nhưng tỷ lệ đóng góp vào giá trị xuất khẩu của Việt Nam chỉ khoảng 20% (Bộ Kế hoạch và Đầu tư 2009, tr.19). Đại bộ phận nguyên liệu đầu vào, các vật liệu, hóa chất, máy móc phụ tùng, thậm chí cả một số chi tiết định hình của giầy dép đều phải nhập khẩu (NK) (Cao Hùng 2009).

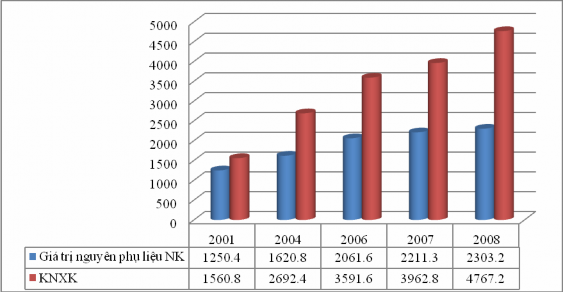

Biểu đồ 6: So sánh giá trị nguyên phụ liệu nhập khẩu và kim ngạch xuất khẩu da giầy Việt Nam

Đơn vị: triệu USD

(Nguồn: Hiệp hội Da - Giầy Việt Nam 2007 và 2008b)

Biểu đồ trên đây cho thấy tình hình nhập khẩu nguyên phụ liệu của ngành da giầy trong mối tương quan với kim ngạch xuất khẩu qua các năm. Mặc dù tỷ trọng giá trị nguyên phụ liệu nhập khẩu trong ngành có xu hướng giảm, từ 80% vào năm 2001 xuống còn 48.3% năm 2008, trung bình chiếm khoảng 60% kim ngạch xuất khẩu ngành; tuy nhiên, nguyên phụ liệu vẫn là một vấn đề nhức nhối của ngành da giầy. Cùng là làm hàng gia công, nhưng các đối thủ cạnh tranh trong khu vực như Trung Quốc, Thái Lan, Đài Loan có ngành công nghiệp sản xuất nguyên phụ liệu cho giầy dép phát triển hơn hẳn. Không những thế, họ còn định ra những chiến lược và quy hoạch riêng cho việc phát triển các ngành/vùng sản xuất nguyên phụ liệu. Một ví dụ điển hình là Trung Quốc với những cụm công nghiệp giầy dép chuyên ngành ở Quảng Châu, Hạ Môn và Thẩm Dương. Tại các khu “hài thành” này, nhà máy sản xuất nguyên phụ liệu nằm kề ngay các trung tâm sản xuất giầy dép lớn. Trong khi các nước này đã có thể chủ động về nguyên liệu thì ngành da giầy Việt Nam vẫn chủ yếu gia công theo hình thức giao nguyên vật liệu chính, nhận thành phẩm (Hồng Quân 2010).

Với 60% nguyên liệu đầu vào nhập khẩu, điều này không chỉ tạo nên khó khăn cho ngành da giầy nói riêng mà còn làm tăng chi phí, tốn kém thời gian cho nhiều ngành liên đới. Cụ thể, nếu nguyên liệu đầu vào nhập khẩu mà giao chậm thì việc giao hàng thành phẩm sẽ không đúng thời gian khiến cho doanh nghiệp dễ bị phạt vi phạm hợp đồng; thêm vào đó, các thủ tục hải quan nhập khẩu nguyên liệu này cũng tốn nhiều thời gian và tốn chi phí ngầm cho cán bộ hải quan. Sau đó, lại cần phải bỏ ra một khoản chi phí cho việc vận chuyển nguyên phụ liệu này về các nhà máy sản xuất… Tất cả các nguyên nhân trên dẫn tới phần giá trị gia tăng giữ lại trong nước cho các doanh nghiệp sản xuất nguyên phụ liệu và gia công thành phẩm chỉ chiếm khoảng 5-10% giá bán lẻ sản phẩm (Công Thắng 2009). Các doanh nghiệp da giầy Việt Nam gặp rất nhiều khó khăn trong việc tạo nên các sản phẩm hoàn chỉnh. Trong khi, nếu tự chế được da thô thành da tinh, Việt Nam sẽ giảm được 15-20% giá thành sản xuất. Hơn nữa, chi phí để có nguyên vật liệu sản xuất giầy ở Trung Quốc rẻ hơn ở Việt Nam tới 20%, khi giá nhân công như nhau thì

khoảng cách 20% chi phí nguyên vật liệu đầu vào đang tạo ra lợi thế cạnh tranh lớn cho Trung Quốc (Hà Tuấn 2007).

Ngoài ra, liên kết trong ngành giữa các nhà sản xuất, các nhà cung ứng, phân phối và hậu cần hầu như không có. Trong khi những khâu tạo ra nhiều giá trị đều phụ thuộc vào nước ngoài như thiết kế, phân phối, xúc tiến thương mại… (Hiệp hội Da - Giầy Việt Nam 2009a). Vì thế, giá trị gia tăng gián tiếp do ảnh hưởng lan truyền từ xuất khẩu da giầy là rất thấp. Điển hình là ở khâu phân phối, do hình thức gia công xuất khẩu phổ biến ở Việt Nam là gia công gián tiếp, nên sản phẩm phải qua nhiều nấc trung gian mới đến được tay người tiêu dùng. Nếu một doanh nghiệp giầy dép Việt Nam ký hợp đồng gia công với nhà sản xuất Đài Loan để xuất hàng sang thị trường EU, quá trình phân phối thường là: Doanh nghiệp Việt Nam Nhà sản xuất Đài Loan Công ty thương mại Đài Loan Nhà nhập khẩu EU Nhà bán buôn Hệ thống bán lẻ Người tiêu dùng. Do vậy, giá cả sẽ bị tăng bởi số lượng kênh phân phối cồng kềnh dẫn tới làm giảm sức cạnh tranh của sản phẩm. Hàng giầy dép của Việt Nam gia công thuê cho các công ty Đài Loan, Hàn Quốc được xuất khẩu với mức giá 4–5 USD/đôi, nhưng khi các công ty này phân phối các sản phẩm đó ở thị trường nước ngoài thì mức giá thường lên tới 9–12 USD/đôi (Huệ Hương 2006).

Một chỉ số khác để đánh giá giá trị gia tăng là tỷ suất lợi nhuận (ở đây đo bằng tỷ lệ lợi nhuận trước thuế trong năm trên một đơn vị doanh thu). Mặc dù là một trong những ngành định hướng xuất khẩu nhưng tỷ suất lợi nhuận của ngành da giầy các năm qua đều rất thấp, thậm chí năm 2006 là -0.05% (Bộ Kế hoạch và Đầu tư 2009).

Tóm lại, tăng trưởng của xuất khẩu da giầy đạt được trong những năm vừa qua chủ yếu do tăng vốn đầu tư và sử dụng lao động giá thấp mà thiếu đi sự đầu tư xây dựng những nhà máy sản xuất nguyên phụ liệu, thiếu những trung tâm thiết kế mẫu phục vụ cho sự phát triển lâu dài… Điều này đe dọa tính bền vững trong hiện thời và tương lai, tạo ra mâu thuẫn giữa tốc độ tăng trưởng (số lượng) và chất lượng tăng trưởng.

2.3. Sức cạnh tranh và khả năng tham gia vào chuỗi giá trị toàn cầu

Trong những năm qua, mặc dù có sự cải thiện về sức cạnh tranh, tuy nhiên, về cơ bản, sức cạnh tranh của hàng da giầy xuất khẩu của Việt Nam vẫn thấp so với các nước trong khu vực, đặc biệt là Trung Quốc.

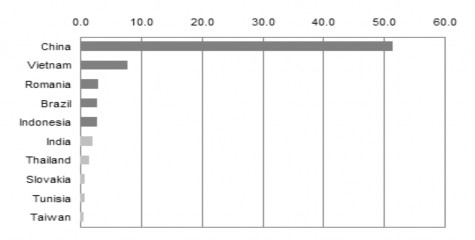

Toàn thế giới, mỗi năm tiêu thụ khoảng 6-7 tỉ đôi giày, thì 70% số lượng này được sản xuất bởi các nước Trung Quốc, Việt Nam, Indonesia, Romania, Bangladesh, Thái Lan, Campuchia... Theo nghiên cứu của Hiệp hội Da - Giầy Việt Nam về vấn đề sức cạnh tranh của giầy dép các nước có chi phí thấp trong tổng mậu dịch giầy dép toàn cầu thì với thị phần 7.7% năm 2006, Việt Nam mặc dù đứng thứ 2 nhưng vẫn kém xa thị phần của Trung Quốc (51.6%) (Hiệp hội Da - Giầy Việt Nam 2006).

Biểu đồ 7: Thị phần xuất khẩu da giầy của các nước có chi phí thấp

Đơn vị: %

(Nguồn: Hiệp hội Da - Giầy Việt Nam 2006)

Để thấy rõ hơn chất lượng xuất khẩu da giầy Việt Nam, có thể so sánh một số tiêu chí chủ yếu đánh giá khả năng cạnh tranh của hàng da giầy Việt Nam với các nước trong khu vực.

Về thuế xuất khẩu giầy dép vào thị trường EU, trong 5 nước xuất khẩu giầy lớn nhất thế giới, Trung Quốc và Việt Nam không được EU dành cho ưu đãi GSP và phải chịu thuế quan áp dụng khi xuất khẩu giầy vào EU (16.5% cho giầy Trung Quốc và 10% cho giầy Việt Nam). Điều này cho thấy, chỉ tính riêng khoản thuế, các

nhà xuất khẩu giầy Việt Nam không chỉ phải cạnh tranh với Trung Quốc, mà còn phải cạnh tranh khốc liệt với 3 nước còn lại trong khu vực như Ấn Độ, Bangladesh, Indonesia, khi các nước này được nhiều ưu đãi từ thị trường EU.

Về mặt nguyên liệu, như đã phân tích ở mục 2.4, nếu như Trung Quốc, Ấn Độ gần như có sẵn trong nước, thì ngành da giầy Việt Nam phải nhập nguyên liệu trên 60% từ nước ngoài. Đây là một bất lợi đáng kể cho toàn ngành da giầy.

Về giá nhân công, Trung Quốc từ 120-180USD/tháng, Việt Nam từ 100- 150USD/tháng, cạnh tranh giữa Việt Nam và Trung Quốc ngang nhau; nhưng với Ấn Độ, giá nhân công chỉ 100-20USD/tháng, Bangladesh từ 50-70USD/tháng và Indonesia từ 70-100USD/tháng, thì Việt Nam còn phải cố gắng rất nhiều mới cạnh tranh, thu hút được đơn hàng (Cao Hùng 2009).

Và hơn cả, hiện tại Việt Nam mới tham gia vào trung nguồn là gia công chứ chưa tham gia vào khâu thượng nguồn (nghiên cứu, thiết kế) và khâu hạ nguồn (phân phối) trong chuỗi giá trị sản phẩm, là các khâu tạo ra nhiều giá trị gia tăng nhất (Trần Văn Thọ 2006).

Ngành da giầy thế giới tiếp tục có xu hướng chuyển dịch sản xuất sang các nước đang phát triển, đặc biệt hướng vào các nước có môi trường đầu tư thuận lợi, chính trị ổn định và an toàn. Mặt khác, việc Việt Nam chính thức gia nhập tổ chức thương mại thế giới, hàng rào thuế quan dần được dỡ bỏ, cùng với các chính sách thúc đẩy sản xuất, xuất khẩu của Chính phủ thì Việt Nam sẽ trở thành một địa điểm đầu tư lý tưởng cho các nhà sản xuất da giầy. Tuy nhiên, chúng ta vẫn phải nhìn nhận thực tế rằng năng lực xuất khẩu của ngành da giầy Việt Nam trên thị trường xuất khẩu thế giới còn yếu. Nếu Việt Nam không chủ động nguồn nguyên liệu, thoát dần vị thế gia công, không tạo cho được thương hiệu riêng biệt của giầy Việt Nam,… để tham gia vào những khâu tạo ra giá trị gia tăng cao hơn thì khả năng tăng trưởng xuất khẩu nhanh và liên tục trong dài hạn sẽ rất khó khăn.

Tóm lại, trong những năm qua, mặc dù quy mô và tốc độ tăng trưởng kim ngạch xuất khẩu tăng tương đối ổn định nhưng chất lượng tăng trưởng xuất khẩu da giầy Việt Nam chưa thật sự bền vững. Thứ nhất, cơ cấu sản phẩm chưa có sự thay đổi lớn trong việc tăng giá trị xuất khẩu của các sản phẩm có giá trị gia tăng cao.

Thứ hai, hình thức chủ yếu là gia công xuất khẩu, sử dụng nhiều lao động, giá trị gia tăng thấp. Thứ ba, sức cạnh tranh của hàng da giầy còn thấp, chưa thật sự đứng vững trên thị trường thế giới đặc biệt là trong tình hình thị trường thế giới có nhiều biến động.

II. ĐÓNG GÓP CỦA XUẤT KHẨU DA GIẦY ĐỐI VỚI NỀN KINH TẾ

1. Đóng góp vào kim ngạch xuất khẩu cả nước

Từ năm 2001 trở lại đây, ngành công nghiệp da giầy đã có những bước phát triển khá ấn tượng và là ngành đạt vị trí thứ ba về kim ngạch xuất khẩu, chiếm tỷ trọng đáng kể trong tổng kim ngạch xuất khẩu của Việt Nam. Bảng 4 mô tả đóng góp của xuất khẩu da giầy vào tổng kim ngạch xuất khẩu cả nước theo trị giá và tỷ lệ phần trăm bên cạnh ngành dệt may.

Bảng 4: Kim ngạch và tỷ trọng kim ngạch xuất khẩu trong tổng kim ngạch xuất khẩu cả nước của hai ngành da giầy và dệt may giai đoạn 2001-2009

XK Dệt may | XK Da giầy | Tổng kim ngạch | ||||

KN (Tỷ USD) | Tỷ lệ % | KN (Tỷ USD) | Tỷ lệ % | KN (Tỷ USD) | % | |

2001 | 1.975 | 13.10 | 1.559 | 10.37 | 15.027 | 100 |

2002 | 2.752 | 16.47 | 1.867 | 11.18 | 16.706 | 100 |

2003 | 3.686 | 18.27 | 2.267 | 11.24 | 20.176 | 100 |

2004 | 4.386 | 16.55 | 2.692 | 10.15 | 26.5 | 100 |

2005 | 4.806 | 14.93 | 3.005 | 9.33 | 32.2 | 100 |

2006 | 5.834 | 14.73 | 3.592 | 9.07 | 39.605 | 100 |

2007 | 7.784 | 16.08 | 3.693 | 8.19 | 48.4 | 100 |

2008 | 9.12 | 14.50 | 4.767 | 7.58 | 62.9 | 100 |

2009 | 9.065 | 15.87 | 4.067 | 7.12 | 57.096 | 100 |

Có thể bạn quan tâm!

-

Xuất Khẩu Hàng Da Giầy Và Vai Trò Của Xuất Khẩu Hàng Da Giầy Trong Nền Kinh Tế

Xuất Khẩu Hàng Da Giầy Và Vai Trò Của Xuất Khẩu Hàng Da Giầy Trong Nền Kinh Tế -

Các Tiêu Chí Đánh Giá Tính Ổn Định Và Chất Lượng Tăng Trưởng Xuất Khẩu

Các Tiêu Chí Đánh Giá Tính Ổn Định Và Chất Lượng Tăng Trưởng Xuất Khẩu -

Kim Ngạch Xuất Khẩu Da Giầy Theo Sản Phẩm Giai Đoạn 2002-2009

Kim Ngạch Xuất Khẩu Da Giầy Theo Sản Phẩm Giai Đoạn 2002-2009 -

Sự Cân Đối Trong Xuất Khẩu Và Nhập Khẩu Da Giầy

Sự Cân Đối Trong Xuất Khẩu Và Nhập Khẩu Da Giầy -

Mức Độ Tiếp Xúc Các Yếu Tố Có Hại Của Công Nhân Ngành Da Giầy

Mức Độ Tiếp Xúc Các Yếu Tố Có Hại Của Công Nhân Ngành Da Giầy -

Xuất Khẩu Và Khả Năng Đáp Ứng Các Tiêu Chuẩn Về Môi Trường

Xuất Khẩu Và Khả Năng Đáp Ứng Các Tiêu Chuẩn Về Môi Trường

Xem toàn bộ 117 trang tài liệu này.

(Nguồn: Tổng cục Thống kê 2008, Hiệp hội Da - Giầy Việt Nam 2008c và 2009b, Hiệp hội Dệt may Việt Nam 2009)

Số liệu trong bảng trên cho thấy, trong 10 năm qua, tỷ trọng của hàng da giầy trung bình chiếm khoảng 9.36% trong tổng kim ngạch xuất khẩu cả nước, qua đó đóng vai trò quan trọng trong việc hạn chế thâm hụt cán cân thương mại, ổn định kinh tế vĩ mô. Tuy nhiên, là ngành có định hướng xuất khẩu rõ rệt, xuất khẩu da giầy vẫn chưa ổn định, tỷ trọng trong kim ngạch xuất khẩu có xu hướng giảm trong một thời gian dài.

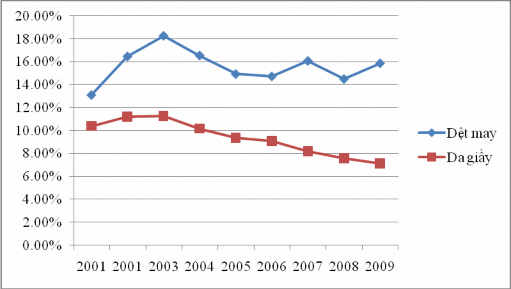

Biểu đồ 8: Tỷ trọng kim ngạch xuất khẩu trong tổng kim ngạch xuất khẩu cả nước của hai ngành da giầy và dệt may giai đoạn 2001-2009

Đơn vị: %

(Nguồn: Tổng cục Thống kê 2008, Hiệp hội Da - Giầy Việt Nam 2008c và 2009b, Hiệp hội Dệt may Việt Nam 2009)

Có thể thấy, từ năm 2003 đến năm 2009, tỷ trọng kim ngạch xuất khẩu da giầy giảm trong tổng kim ngạch xuất khẩu cả nước mà không có dấu hiệu phục hồi. Trong khi đó, ngành dệt may đã có tỷ lệ đóng góp vào tổng kim ngạch xuất khẩu cả nước không chỉ lớn hơn ngành da giầy mà đã từng bước vượt qua những giai đoạn khó khăn chung của cả nước, đặc biệt là trong năm 2009. Mặc dù chịu ảnh hưởng nặng nề của cơn bão suy thoái kinh tế toàn cầu, xuất khẩu của ngành dệt may năm 2009 đạt 9.065 tỷ USD vượt lên vị trí hàng đầu, đóng góp 15.85% vào tổng kim ngạch xuất khẩu. Về phía ngành da giầy xuất khẩu, tỷ lệ đóng góp giảm trong một thời gian dài, và đến năm 2009 chỉ còn chiếm 7.12% trong tổng kim ngạch xuất

khẩu cả nước – mức thấp nhất từ trước đến nay. Dệt may và da giầy cùng là hai ngành xuất khẩu chủ lực của Việt Nam và hiện nay mới tập trung trong công đoạn gia công và chủ yếu dựa vào lao động giản đơn, tuy nhiên, có thể kể ra một số điểm khác biệt giữa hai ngành để lý giải tại sao da giầy lại có mức sụt giảm kim ngạch nhiều hơn như sau.

Thứ nhất, ngành da giầy đang chịu cản trở khá lớn từ việc liên minh châu Âu áp thuế chống bán phá giá đối với sản phẩm giày mũ da xuất sang thị trường này trong khi chủng loại giầy mũ da chiếm gần 40% tổng sản phẩm giầy dép Việt Nam xuất sang EU. Năm 2009 cũng là năm đầu tiên EU quyết định cắt bỏ chế độ ưu đãi thuế quan (GSP) đối với toàn bộ sản phẩm da giầy nhập khẩu từ Việt Nam.

Cũng cần nói thêm, nếu thị trường chính của dệt may là Mỹ với tỷ trọng hơn 55% thì EU lại là thị trường chính của ngành da giầy, với tỷ trọng hơn 53% (Diệp Thành Kiệt 2009). Do vậy, những cản trở nêu trên đã khiến lượng sản phẩm da giầy xuất sang EU sụt giảm mạnh, kéo theo sự sụt giảm của cả ngành.

Thứ hai, tỷ trọng kim ngạch xuất khẩu của các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài trong ngành da giầy là gần 53%. Trong khi đó ở ngành dệt may, tỷ trọng xuất khẩu của các doanh nghiệp FDI là dưới 40% (Diệp Thành Kiệt 2009). Khi khủng hoảng diễn ra, khối doanh nghiệp FDI phải chịu ảnh hưởng nặng nề hơn, do đó, tác động đến kim ngạch xuất khẩu chung của cả ngành.

Thứ ba, một nguyên nhân khác là sản phẩm da giầy khi xuất khẩu thường cồng kềnh và không dễ nén như hàng dệt may. Do đó, khi chi phí vận chuyển tăng, mức tăng đơn giá vận chuyển một đôi giầy hoặc dép sẽ nhanh hơn so với sản phẩm dệt may.

Thứ tư, năm 2009, tổng kim ngạch nhập khẩu phục vụ hàng dệt may xuất khẩu là khoảng hơn 5 tỷ USD, so với hơn 9 tỷ USD của kim ngạch xuất khẩu, ngành dệt may Việt Nam đã "xuất siêu" khoảng 4 tỷ USD, đóng góp một phần không nhỏ trong việc giảm "nhập siêu" của Việt Nam; tăng tỷ lệ nội địa hóa của hàng dệt may Việt Nam lên 44% so với mức 38% của năm 2008 (Lê Quốc Ân 2010). Trong khi đó, ngành da giầy vẫn không chủ động được nguyên phụ liệu, các