được loại LSCS cố định của cơ chế điều hành lãi suất mặc dù LSCB đã được qui định trong Bộ luật Dân sự 1995 và sửa đổi năm 2005 cũng như Luật NHNN 2010.

3.3.2.2 Sự minh bạch của cơ chế điều hành lãi suất

Cho đến năm 2015 NHNN vẫn duy trì TLS và TLSCV ngắn hạn để nhằm đạt được mục tiêu kiềm chế lạm phát và tăng trưởng kinh tế hợp lý. Cơ chế điều hành linh hoạt cho phép NHNN uyển chuyển trong việc xử lý các biến động tiền tệ ngắn hạn nhưng lại không thể hiện rò sự gắn kết giữa các mục tiêu ngắn hạn với trung và dài hạn trong khuôn khổ CSTT giống các NHTW các nước trên thế giới. Lãi suất dài hạn suy cho cùng là bình quân của các lãi suất ngắn hạn, là mục tiêu nhằm đảm bảo sự ổn định giá cả và lạm phát thấp hợp lý là những mục tiêu cuối cùng của CSTT.

Sự minh bạch chưa rò nét của cơ chế điều hành lãi suất của NHNN thể hiện ở các khía cạnh sau:

- Chính sách lãi suất chưa có công cụ LSCS cố định;

- Khuôn khổ CSTT của NHNN chưa định hình rò nét. Cơ chế truyền dẫn CSTT chưa được NHNN công bố do đó tác động của các kênh truyền dẫn từ công cụ CSTT như LSCS chưa thể hiện rò mức độ ảnh hưởng đến các hành vi tiết kiệm và tiêu dùng, đầu tư của dân cư và doanh nghiệp, lan truyền đến tổng cầu và cuối cùng là tỉ lệ lạm phát.

- NHNN chưa công bố quy tắc hoặc cách thức cụ thể để xác định mức LSCS làm công cụ hướng dẫn và điều tiết của CSTT. Theo thông cáo báo chí của NHNN (tài liệu họp báo ngày 17/5/2008), “…Theo đó, lãi suất cơ bản được xác định dựa trên cơ sở lãi suất thị trường nội tệ liên ngân hàng, lãi suất nghiệp vụ thị trường mở của NHNN, lãi suất huy động đầu vào của TCTD và xu hướng biến động cung - cầu vốn, mục tiêu điều hành chính sách tiền tệ trong ngắn hạn.” Việc xác định chung chung về mức LSCB theo thông cáo báo chí trên mang tính chất định tính hơn định lượng và do đó tính chính xác và hợp lý chưa thể kết luận được.

- NHNN công bố về mức LSCB hay trần lãi suất nhưng lại không nêu cơ sở của việc thực thi quyết định giống như các NHTW trên thế giới, theo đó mức độ ủng hộ và tin tưởng từ công chúng và các cơ quan kinh tế vào CSTT là chưa cao.

Có thể bạn quan tâm!

-

Lãi Suất Chính Sách Ở Việt Nam Theo Quy Tắc Taylor Với Các Hệ Số Mặc Định Thời Kỳ Năm 2015 - 2016

Lãi Suất Chính Sách Ở Việt Nam Theo Quy Tắc Taylor Với Các Hệ Số Mặc Định Thời Kỳ Năm 2015 - 2016 -

Kiểm Định Tính Bền Vững Của Mô Hình Var Có Độ Trễ Là 1

Kiểm Định Tính Bền Vững Của Mô Hình Var Có Độ Trễ Là 1 -

Kết Quả Phương Pháp Mô Phỏng Ngẫu Nhiên Xác Định Hệ Số Tối Ưu

Kết Quả Phương Pháp Mô Phỏng Ngẫu Nhiên Xác Định Hệ Số Tối Ưu -

Xây Dựng Một Khuôn Khổ Chính Sách Tiền Tệ Định Hình Rò Nét

Xây Dựng Một Khuôn Khổ Chính Sách Tiền Tệ Định Hình Rò Nét -

Hoàn Thiện Cơ Sở Pháp Lý Tạo Điều Kiện Thuận Lợi Cho Việc Thực Hiện Chính Sách Tiền Tệ

Hoàn Thiện Cơ Sở Pháp Lý Tạo Điều Kiện Thuận Lợi Cho Việc Thực Hiện Chính Sách Tiền Tệ -

Mục Tiêu Lạm Phát Của Một Số Nhtw Trên Thế Giới

Mục Tiêu Lạm Phát Của Một Số Nhtw Trên Thế Giới

Xem toàn bộ 260 trang tài liệu này.

- NHNN chưa có qui chế cụ thể về việc công bố quyết định thay đổi CSTT (hay cụ thể chính sách lãi suất) và cơ sở của việc thay đổi đó.

3.3.2.3 Tính chủ động của cơ chế điều hành lãi suất

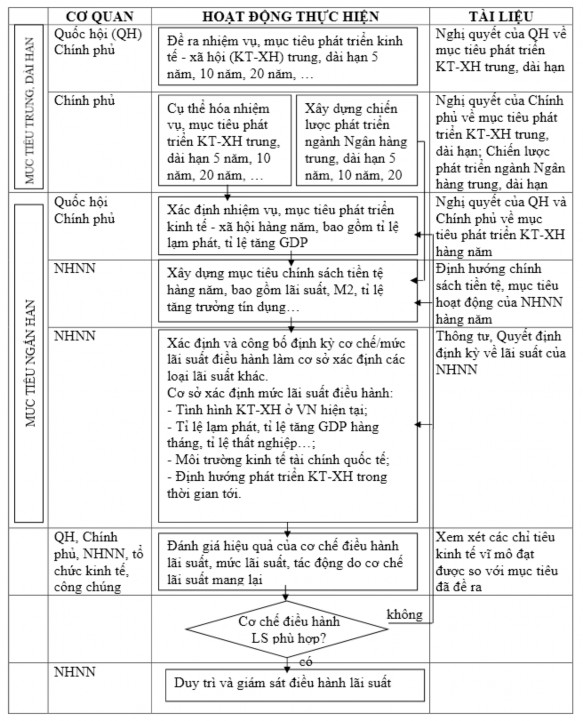

Kết quả từ phân tích chính sách lãi suất của NHNN bằng phương pháp tính toán thông thường qua quy tắc Taylor cho thấy quyết định thay đổi lãi suất của NHNN đôi khi chưa đồng nhịp với thay đổi của tỉ lệ lạm phát và tốc độ tăng trưởng kinh tế - hoặc lãi suất chưa đủ cao để kiềm chế lạm phát hoặc lãi suất chưa giảm thấp kịp thời nên ảnh hưởng đến tốc độ tăng trưởng kinh tế. Ngoài các nguyên nhân do độ trễ của CSTT, sự kịp thời có sẵn của dữ liệu, và chưa có cơ sở khoa học để ra quyết định mức lãi suất hợp lý gây ra sự không đồng nhịp giữa chính sách lãi suất và tình hình kinh tế vĩ mô, quy trình ra quyết định về lãi suất hiện nay còn mang tính chất thụ động. Sự thay đổi từ cơ chế điều hành LSCB sang cơ chế điều hành trần lãi suất cũng như sự thay đổi mức LSCB trong thời gian quá ngắn trong năm 2008 và mức TLS trong giai đoạn năm 2011 – 2014 cho thấy chính sách lãi suất của NHNN chủ yếu phản ứng trước sự thay đổi bất thường của nền kinh tế nhằm đối phó với các biến cố xảy ra chứ ít khi dựa trên cơ sở dự báo ngắn, trung và dài hạn của nền kinh tế. Quy trình hiện tại ra quyết định về lãi suất của NHNN được tác giả trình bày ở Bảng 3.17.

Bảng 3.17: Quy trình hiện tại ra quyết định về lãi suất của NHNN

Nguồn: Tác giả

3.4 Các thuận lợi và khó khăn khi vận dụng quy tắc Taylor tại Việt Nam

3.4.1 Thuận lợi

Chương trình phát triển kinh tế xã hội của Việt Nam do Quốc hội và Chính phủ đề ra về dài hạn và ngắn hạn đều đưa ra mục tiêu tỉ lệ lạm phát và tăng trưởng kinh tế rò ràng, cụ thể. Đây là định hướng chiến lượng kinh tế quốc gia ngắn hạn và dài hạn ở Việt Nam thuận lợi cho việc vận dụng quy tắc Taylor để hoạch định CSTT vì hai mục tiêu trên là biến số chính trong quy tắc Taylor để NHNN có thể sử dụng công cụ lãi suất hợp lý nhằm ổn định lạm phát và duy trì tăng trưởng kinh tế.

NHNN là NHTW được Luật NHNN năm 2010 cho phép có thể sử dụng các công cụ CSTT một cách chủ động và phù hợp để đạt được mục tiêu kinh tế xã hội do Quốc hội và Chính phủ đề ra trong ngắn hạn và dài hạn.

Trên thế giới hiện nay đã có nhiều công trình nghiên cứu về quy tắc Taylor và các mô hình kinh tế từ đơn giản đến phức tạp để phân tích và dự báo tình trạng kinh tế trong ngắn hạn và dài hạn. Việt Nam có thể học tập và vận dụng phù hợp trong điều kiện kinh tế vĩ mô của mình.

3.4.2 Khó khăn

Dữ liệu kinh tế vĩ mô:

- GDP: số liệu về GDP hiện nay còn tồn tại vấn đề về sự thống nhất và chính xác. Theo TS. Nguyễn Bích Lâm, có sự chênh lệch số liệu GDP giữa trung ương và địa phương do chưa đồng nhất về phương pháp thống kê và cách tính (Thời Báo Tài Chính Việt Nam 2016). Theo TS. Lê Đăng Doanh, thực tế trong nhiều năm qua, chỉ số GDP Việt Nam công bố bao giờ cũng lệch khá nhiều so với con số GDP mà IMF, WB và Ngân hàng Phát triển Châu Á công bố (Châu Anh 2014).

- CPI: trong rổ hàng hóa tính chỉ số CPI, các hàng hóa tiêu dùng thiết yếu như lương thực thực phẩm, nhiên liệu chiếm tỉ trọng cao trong khi đó các mặt hàng này dễ bị ảnh hưởng bởi yếu tố giá cả dao động, ảnh hưởng đến sự chính xác của chỉ số giá cả tiêu dùng chung trên thị trường (Đỗ Hà 2012).

- Việt Nam chưa công bố số liệu thống kê về tỉ giá hối đoái hiệu dụng danh nghĩa và thực (neer và reer) giống như các nước trên thế giới.

- Số liệu kinh tế vĩ mô khác: tỉ lệ thất nghiệp, FDI, tỉ lệ nợ xấu…được công bố có sự khác biệt so với công bố của các tổ chức quốc tế và dư luận thắc mắc về độ chính xác của số liệu công bố (N. Trần Tâm 2013).

Hậu quả của số liệu công bố không phản ánh đúng thực trạng kinh tế sẽ dẫn đến kết quả nghiên cứu có thể bị sai lệch, dẫn đến việc hoạch định chính sách không đúng hướng và do đó giảm tính hiệu quả của việc ứng dụng chính sách.

NHNN đã công bố LSCB là LSCS từ năm 2008. Tuy nhiên từ tháng 12 năm 2010 đến nay, NHNN không công bố LSCB định kỳ nữa, thay vào đó là TLS và TLSCV, bên cạnh LSTCK và LSTCV.

Chế độ tiền tệ của Việt Nam chưa được công bố rò ràng. Hiện có 4 loại chế độ tiền tệ chính là chế độ neo danh nghĩa không rò ràng, chế độ tiền tệ mục tiêu, chế độ tỉ giá hối đoái mục tiêu, và chế độ lạm phát mục tiêu. Tuy nhiên chế độ tiền tệ ở Việt Nam chưa phân định hẳn là một chế độ nào, do đó khung CSTT chưa được thể hiện rò nét. NHNN áp dụng CSTT đa mục tiêu, linh hoạt trong việc điều hành CSTT. Tuy nhiên quá nhiều mục tiêu có khả năng dẫn đến xung đột giữa các mục tiêu ví dụ như mục tiêu tăng trưởng kinh tế cao, lãi suất giảm trong khi vẫn đảm bảo mục tiêu kiềm chế lạm phát (Minh Đức 2016a), các yêu cầu và cân đối giữa các mục tiêu trở nên nhạy cảm, lệch hoặc quá ở một mục tiêu, cân đối nào đều có thể dẫn đến xung đột cân đối, mục tiêu khác (Minh Đức 2016b).

Các khó khăn trên sẽ ảnh hưởng đến mức độ chính xác của quy tắc Taylor khi được áp dụng để tính mức LSCS đề xuất ở Việt Nam. Tuy nhiên, trên quan điểm vận dụng quy tắc Taylor như là công cụ hướng dẫn, cùng với các bằng chứng thực nghiệm của việc phân tích chính sách lãi suất ở Việt Nam bằng quy tắc Taylor trong giai đoạn năm 2000 – 2015 cho thấy mặc dù còn tồn tại các khó khăn nhất định, Việt Nam có khả năng vận dụng quy tắc Taylor ở Việt Nam.

Kết luận chương 3:

Phân tích thực trạng cơ chế điều hành lãi suất của NHNN cho thấy NHNN đã và đang sử dụng nhiều loại công cụ lãi suất khác nhau để tác động đến việc kiểm soát lạm phát và tăng trưởng kinh tế. Bên cạnh các thành công góp phần kiểm soát

lạm phát cao và duy trì tăng trưởng kinh tế hợp lý, cơ chế điều hành lãi suất của NHNN còn có các bất cập về tính thống nhất, sự minh bạch và tính chủ động. Bằng việc phân tích chính sách lãi suất qua lăng kính quy tắc Taylor với các phương pháp và mô hình khác nhau áp dụng đối với các loại lãi suất điều hành của NHNN, tác giả rút ra kết luận TLS phù hợp với quy tắc Taylor giai đoạn từ năm 2000 đến năm 2015 và việc áp dụng quy tắc Taylor trong chính sách lãi suất sẽ giúp giảm thiểu giá trị hàm tổn thất, mục tiêu các NHTW trên thế giới hướng đến khi hoạch định CSTT. Bằng chứng thực nghiệm là cơ sở khoa học để khẳng định tính hiệu quả của việc vận dụng quy tắc Taylor trong cơ chế điều hành lãi suất của NHNN. Kết quả phân tích cho thấy, mặc dù còn hạn chế trong cơ chế điều hành lãi suất và khó khăn trong việc vận dụng quy tắc Taylor, Việt Nam vẫn có khả năng vận dụng quy tắc Taylor trong việc hoạch định CSTT thông qua kinh nghiệm thực tế và kết quả nghiên cứu các mô hình kinh tế trên thế giới, được minh chứng bởi sự ứng dụng một số mô hình dự báo lạm phát và sản lượng, hàm tổn thất kết hợp với quy tắc Taylor dưới dạng mô hình New Keynesian. Việc phân tích cụ thể thực trạng chính sách lãi suất của NHNN nhằm khẳng định tính hiệu quả của quy tắc Taylor, chỉ ra các thành công cũng như hạn chế của cơ chế điều hành lãi suất, các thuận lợi và khó khăn khi vận dụng quy tắc Taylor ở Việt Nam, từ đó đưa ra các giải pháp đề xuất trên cơ sở nghiên cứu sự vận dụng quy tắc Taylor của các NHTW trên thế giới qua lý thuyết cùng thực tiễn ứng dụng cũng như các điều kiện vận dụng quy tắc Taylor đối với NHTW nhằm góp phần nâng cao tính hiệu quả, khoa học và minh bạch của cơ chế điều hành lãi suất của NHNN.

CHƯƠNG 4: GIẢI PHÁP CƠ BẢN VẬN DỤNG QUY TẮC TAYLOR TRONG CƠ CHẾ ĐIỀU HÀNH LÃI SUẤT CỦA NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

4.1 Chiến lược phát triển kinh tế Việt Nam năm 2011 – 2020

Quan điểm phát triển nhanh gắn liền với phát triển bền vững và phát triển bền vững là yêu cầu xuyên suốt trong chiến lược phát triển nhằm xây dựng một nền kinh tế độc lập, tự chủ ngày càng cao trong điều kiện hội nhập kinh tế ngày càng sâu rộng với mục tiêu phấn đấu đến năm 2020 nước Việt Nam cơ bản trở thành một nước công nghiệp theo hướng hiện đại; chính trị - xã hội ổn định, dân chủ, kỷ cương, đồng thuận; đời sống vật chất và tinh thần của nhân dân được nâng lên rò rệt; độc lập, chủ quyền, thống nhất và toàn vẹn lãnh thổ được giữ vững; vị thế của Việt Nam trên trường quốc tế tiếp tục được nâng lên; tạo tiền đề vững chắc để phát triển cao hơn trong giai đoạn sau. Phấn đấu đạt tốc độ tăng trưởng GDP bình quân 7

– 8%/năm; bảo đảm ổn định kinh tế vĩ mô. (Văn kiện Đại hội Đảng lần thứ XI).

4.2 Định hướng phát triển chính sách tiền tệ năm 2011 – 2020

Văn kiện Đại hội Đảng lần thứ XI nêu rò CSTT phải chủ động và linh hoạt thúc đẩy tăng trưởng bền vững, kiểm soát lạm phát, ổn định giá trị đồng tiền. Hình thành đồng bộ khuôn khổ pháp lý về hoạt động ngân hàng. Điều hành chính sách lãi suất, tỉ giá linh hoạt theo nguyên tắc thị trường. Tăng cường kiểm tra, kiểm soát tiến tới xóa bỏ tình trạng sử dụng ngoại tệ làm phương tiện thanh toán trên lãnh thổ Việt Nam. Tăng cường vai trò của NHNN trong việc hoạch định và thực thi CSTT. Kết hợp chặt chẽ CSTT với chính sách tài khóa.

Các giải pháp điều hành về CSTT trong 5 năm 2015 – 2020 bao gồm:

Thứ nhất, theo dòi sát diễn biến kinh tế vĩ mô, thị trường tiền tệ, tăng cường công tác phân tích, thống kê, dự báo để kịp thời tham mưu, chủ động đề xuất các giải pháp điều hành phù hợp.

Thứ hai, chủ động điều hành linh hoạt, phối hợp đồng bộ các công cụ CSTT theo phương châm nâng cao vị thế đồng Việt Nam; thực hiện các giải pháp quản lý thị trường ngoại tệ, thị trường vàng để tiếp tục giảm tình trạng đô la hóa, vàng hóa trong nền kinh tế.

Thứ ba, thực hiện các giải pháp về tín dụng nhằm kiểm soát quy mô tín dụng phù hợp với chỉ tiêu định hướng, tiếp tục theo phương châm mở rộng tín dụng đi đôi với an toàn, hiệu quả, bảo đảm an toàn hệ thống và thúc đẩy tăng trưởng kinh tế hợp lý. Tiếp tục tập trung nguồn vốn tín dụng vào các lĩnh vực sản xuất kinh doanh, nhất là các lĩnh vực ưu tiên theo chủ trương của Chính phủ.

Thứ tư, tăng cường phối hợp với các chính sách vĩ mô khác, đặc biệt là chính sách tài khóa để chủ động, kịp thời trong điều hành CSTT.

Thứ năm, triển khai thực hiện tốt công tác thông tin, truyền thông về các giải pháp điều hành CSTT và thực trạng hoạt động ngân hàng.

(Trung tâm thông tin tư tưởng Thành phố Hồ Chí Minh 2016)

4.3 Các giải pháp cơ bản vận dụng quy tắc Taylor trong cơ chế điều hành lãi suất của Ngân hàng Nhà nước Việt Nam

Trên cơ sở định hướng phát triển kinh tế xã hội và định hướng phát triển CSTT của Đảng, Chính phủ đến năm 2020, từ kết quả phân tích thực trạng chính sách lãi suất của NHNN trong giai đoạn năm 2000 – 2015 bằng quy tắc Taylor dựa trên cơ sở lý luận ở chương 1 và 2, tác giả đề xuất một số giải pháp để vận dụng quy tắc Taylor trong cơ chế điều hành lãi suất của NHNN, góp phần hoạch định và thực hiện CSTT theo hướng thúc đẩy tăng trưởng bền vững, kiểm soát lạm phát, ổn định giá trị đồng tiền. Các giải pháp được đề xuất nhằm đảm bảo đáp ứng các điều kiện vận dụng quy tắc Taylor ở Việt Nam, đồng thời khắc phục các hạn chế trong cơ chế điều hành lãi suất của NHNN.

Xét các điều kiện có thể vận dụng quy tắc Taylor đối với một NHTW trình bày ở mục 1.7, tác giả nhận xét về cơ bản Việt Nam đáp ứng một số điều kiện cần thiết để vận dụng quy tắc Taylor. Cụ thể: