kết quả nghiên cứu thực nghiệm của Driffill và Rotondi (2007) cho thấy tính ì của CSTT theo quy tắc Taylor đối với mẫu thực nghiệm là 0,6 đến 0,77 đã trình bày ở phần mở đầu của luận án.

- Xét thời kỳ 2000Q1 – 2007Q4: hầu hết các biến có các hệ số hồi quy βπ, βy không có ý nghĩa thống kê, do thời kỳ này tự do hóa lãi suất, lãi suất của NHNN chỉ mang tính hướng dẫn. Hệ số làm phẳng lãi suất (ρ) khá cao cho thấy ảnh hưởng của lãi suất kỳ trước tác động mạnh đến lãi suất kỳ hiện tại. Trong giai đoạn này, các loại lãi suất của NHNN không tuân theo quy tắc Taylor.

- Xét giai đoạn 2008Q1 – 2015Q4: kết quả hồi quy cho thấy hầu hết các biến có hệ số hồi quy có ý nghĩa thống kê, ngoại trừ các hệ số độ lệch sản lượng βy của các biến LSTCK và LSTCV. Các hệ số hồi quy đều dương và hệ số làm phẳng xoay quanh giá trị 0,6. LSTN tính từ quy tắc Taylor (r*) của biến TLS lớn hơn LSTN (r*VN) cho thấy thời kỳ này NHNN hướng tập trung về mục tiêu kiểm soát lạm phát. Kết quả hồi quy có thể kết luận rằng lãi suất của NHNN trong thời kỳ này tuân theo quy tắc Taylor dạng mô hình làm phẳng lãi suất.

- Xét toàn thời kỳ và từng thời kỳ, trong tất cả các biến lãi suất, TLS đưa ra giá trị LSTN (r*) gần nhất với giá trị bình quân lãi suất thực (r*VN) và kết quả hồi quy từ mô hình quy tắc Taylor dạng làm phẳng lãi suất với độ trễ bằng 1 phù hợp với thực trạng chính sách lãi suất của NHNN thời kỳ năm 2000 – 2015, trong đó TLS là phù hợp nhất với quy tắc Taylor, phản ánh kết quả tương tự như kết quả tính từ phương pháp thông thường không hồi quy theo mô hình Taylor gốc (1993).

Để làm rò thêm về tác động qua lại giữa các biến lãi suất, lạm phát và sản lượng, tác giả sử dụng mô hình VAR để xem xét độ trễ của các tác động và phân rã phương sai để thấy được độ sâu tác động qua lại giữa các biến này.

3.2.2.3 Phân tích chính sách lãi suất theo mô hình VAR

a. Lựa chọn độ trễ tối ưu của mô hình

Các biến đưa vào mô hình VAR phải là biến dừng.

Lựa chọn độ trễ thích hợp bằng cách so sánh các chỉ tiêu đánh giá LR, PPE, AIC, SC và HQ.

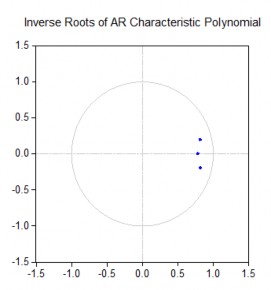

Xác định tính bền vững của mô hình (stability test) thông qua kiểm định các nghiệm của mô hình tự hồi qui (AR roots table/graph). Nếu các nghiệm nằm trong vòng tròn đơn vị (unit circle), chứng tỏ mô hình VAR là bền vững và ngược lại.

Như đã xác định ở phần 3.2.2.1 Bảng 3.5, các biến INF, OGAP, và TLS là dừng với mức ý nghĩa 1%, 5% và 10%.

Sử dụng phần mềm Eviews 6.0 với mô hình VAR 3 biến là TLS, INF và OGAP, ta có kết quả chọn lựa độ trễ được thể hiện ở Bảng 3.10.

Bảng 3.10: Lựa chọn độ trễ của mô hình VAR

Endogenous variables: TLS INF OGAP | ||||||

Exogenous variables: C | ||||||

Sample: 2000Q1 2015Q4 | ||||||

Included observations: 60 | ||||||

Lag | LogL | LR | FPE | AIC | SC | HQ |

0 | -373.135 | NA | 55.9362 | 12.53783 | 12.64255 | 12.57879 |

1 | -259.6709 | 211.7997 | 1.720576 | 9.055696 | 9.474565* | 9.219539 |

2 | -242.0276 | 31.16976 | 1.29325 | 8.767587 | 9.500608 | 9.054312 |

3 | -227.348 | 24.46609* | 1.076862* | 8.578266* | 9.625438 | 8.987872* |

4 | -219.6464 | 12.06582 | 1.13752 | 8.621546 | 9.98287 | 9.154035 |

* indicates lag order selected by the criterion | ||||||

LR: sequential modified LR test statistic (each test at 5% level) | ||||||

FPE: Final prediction error | ||||||

AIC: Akaike information criterion | ||||||

SC: Schwarz information criterion | ||||||

HQ: Hannan-Quinn information criterion | ||||||

Có thể bạn quan tâm!

-

Thực Trạng Cơ Chế Điều Hành Lãi Suất Của Ngân Hàng Nhà Nước Việt Nam Qua Phân Tích Bằng Quy Tắc Taylor

Thực Trạng Cơ Chế Điều Hành Lãi Suất Của Ngân Hàng Nhà Nước Việt Nam Qua Phân Tích Bằng Quy Tắc Taylor -

Tiến Trình Cơ Chế Điều Hành Lãi Suất Của Ngân Hàng Nhà Nước Việt Nam

Tiến Trình Cơ Chế Điều Hành Lãi Suất Của Ngân Hàng Nhà Nước Việt Nam -

Lãi Suất Chính Sách Ở Việt Nam Theo Quy Tắc Taylor Với Các Hệ Số Mặc Định Thời Kỳ Năm 2015 - 2016

Lãi Suất Chính Sách Ở Việt Nam Theo Quy Tắc Taylor Với Các Hệ Số Mặc Định Thời Kỳ Năm 2015 - 2016 -

Kết Quả Phương Pháp Mô Phỏng Ngẫu Nhiên Xác Định Hệ Số Tối Ưu

Kết Quả Phương Pháp Mô Phỏng Ngẫu Nhiên Xác Định Hệ Số Tối Ưu -

Tính Chủ Động Của Cơ Chế Điều Hành Lãi Suất

Tính Chủ Động Của Cơ Chế Điều Hành Lãi Suất -

Xây Dựng Một Khuôn Khổ Chính Sách Tiền Tệ Định Hình Rò Nét

Xây Dựng Một Khuôn Khổ Chính Sách Tiền Tệ Định Hình Rò Nét

Xem toàn bộ 260 trang tài liệu này.

Nguồn: tác giả tính toán từ phần mềm Eviews 6.0

Các độ trễ được Eviews đề nghị là 1 (SC), và 3 (LR, HQ, FPE, AIC). Như đã phân tích ở phần 2.3.1, theo Ivanov và Kilian (2005) tiêu chí đánh giá SC với độ trễ bằng 1 được chọn lựa do đây là mô hình VAR quý và cỡ mẫu nhỏ hơn 120.

b. Kiểm định tính ổn định của mô hình

Kết quả kiểm định trình bày ở Bảng 3.11 cho thấy không có nghiệm nằm ngoài vòng tròn đơn vị, mô hình VAR(1) thỏa mãn điều kiện bền vững.

Bảng 3.11: Kiểm định tính bền vững của mô hình VAR có độ trễ là 1

| |

Endogenous variables: TLS INF OGAP | |

Exogenous variables: C | |

Lag specification: 1 1 | |

Root | Modulus |

0.818750 - 0.196931i | 0.842101 |

0.818750 + 0.196931i | 0.842101 |

0.786057 | 0.786057 |

No root lies outside the unit circle. | |

VAR satisfies the stability condition. | |

Nguồn: kết quả từ phần mềm Eviews 6.0

Kết luận: Mô hình VAR hợp lý theo các biến TLS, INF và OGAP có độ trễ là 1. Mô hình VAR(1) cũng tương thích với mô hình quy tắc Taylor 3 biến nhìn về quá khứ có độ trễ là 1 được trình bày ở phần 3.2.2.2.

c. Kiểm định quan hệ nhân quả

Kiểm định quan hệ nhân quả cho biết một biến có ảnh hưởng hay tác động đến một biến khác hay không. Sử dụng phương pháp kiểm định quan hệ nhân quả Granger (Granger Causality/Block Exogeneity Wald test – GCBEW) bằng phần mềm Eviews 6.0 cho kết quả đối với mô hình VAR(1) với các biến TLS, INF và OGAP ở Phụ lục 14. Khi thay đổi độ trễ của mô hình VAR(p) mối quan hệ tác động giữa các biến cũng thay đổi. Phụ lục 14 liệt kê kết quả kiểm định quan hệ nhân quả bằng mô hình VAR(p) với p nhận giá trị từ 1 đến 8. Khi p = 1, biến INF và OGAP có ảnh hưởng đến biến TLS, đồng thời biến TLS và OGAP cũng có tác động đến biến INF, tuy nhiên biến TLS và INF lại không có tác động đến biến OGAP. Khi p

= 2, 3, 4 chỉ có biến INF có ảnh hưởng đến biến TLS, biến TLS và OGAP không có tác động đến biến INF, đồng thời biến TLS và INF cũng không có tác động đến biến OGAP. Điều này cho thấy với độ trễ là một quý, biến TLS và biến INF có quan hệ nhân quả tác động qua lại lẫn nhau, trong khi đó biến độ lệch sản lượng

OGAP có tác động đến cả hai biến TLS và INF nhưng không nhận tác động ngược lại từ biến TLS và INF. Điều này cho thấy CSTT thắt chặt của NHNN để kiểm soát lạm phát có tác dụng ngay sau một quý. Với độ trễ từ quý 2 trở đi đến quý 4, lạm phát sẽ tác động đến TLS nhưng ít có tác động từ TLS đến lạm phát.

Khi p = 5, 6, 7, 8 mối quan hệ nhân quả giữa các biến rò hơn với các giá trị thống kê Khi bình phương χ2 (All) đa số đều nhỏ hơn mức ý nghĩa 5% cho thấy về dài hạn các biến có tác động qua lại lẫn nhau.

Tuy nhiên, kiểm định nhân quả GCEBW không cho biết mức độ ảnh hưởng của biến này đối với biến khác. Để biết được mức độ ảnh hưởng của các biến, các nhà kinh tế thường dùng hai phương pháp kiểm định thông dụng là hàm phản ứng đẩy và phân rã phương sai.

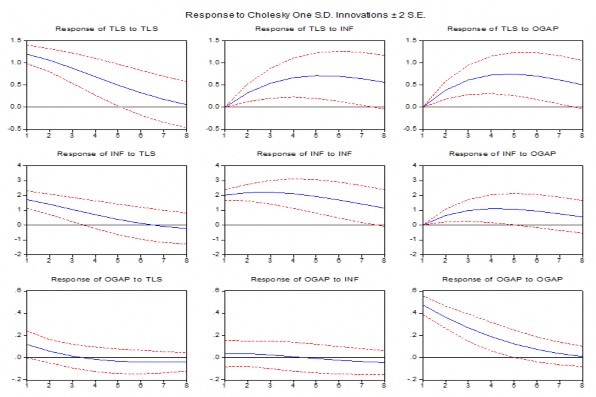

d. Hàm phản ứng đẩy

Kết quả phân tích hàm phản ứng đẩy nhận được như sau:

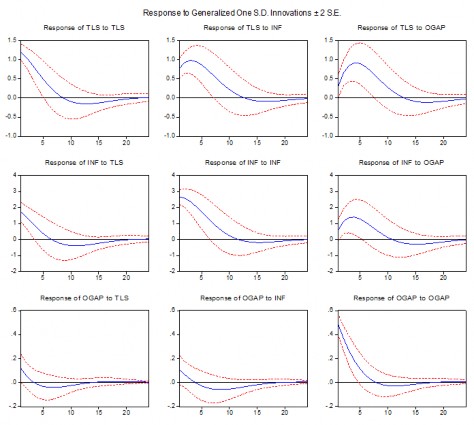

Hình 3.1: Phản ứng đẩy giữa các biến nội sinh trong 8 quý (2 năm)

Nguồn: tác giả tính toán từ phần mềm Eviews 6.0

Khi có cú sốc về trần lãi suất xảy ra tác động đến chính nó tác động ảnh hưởng sẽ giảm dần, trong khi đó tác động đến lạm phát và đến độ lệch sản lượng tăng trong ba quý đầu nhưng giảm dần ở các quý sau đó.

Khi cú sốc lạm phát xảy ra tác động mạnh đến trần lãi suất và đến chính biến lạm phát trong ba quý đầu sau đó giảm dần; ảnh hưởng đến độ lệch sản lượng tăng dần trong ba quý đầu nhưng sau đó giảm dần.

Tuy nhiên cú sốc độ lệch sản lượng gây tác động chủ yếu đến chính nó và ảnh hưởng rất ít đến biến lạm phát và trần lãi suất trong ba quý đầu, sau đó giảm dần. Phản ứng của độ lệch sản lượng khi có cú sốc lạm phát hoặc trần lãi suất là yếu hơn so với cú sốc của chính nó.

Nghiên cứu tác động giữa các biến trong dài hạn 24 quý (6 năm) ở Hình 3.2 cho thấy các dao động có xu hướng tắt dần sau năm thứ 5 và các biến ít phản ứng trước các cú sốc.

Hình 3.2: Phản ứng đẩy giữa các biến nội sinh trong 24 quý (6 năm)

Nguồn: tác giả tính toán từ phần mềm Eviews 6.0

e. Phân rã phương sai

Phân rã phương sai cho biết mức độ thay đổi của một biến cho trước dưới ảnh hưởng từ cú sốc của biến đó và cú sốc của các biến khác. Phân rã phương sai cho biết tỉ trọng ảnh hưởng của các biến ảnh hưởng đến thay đổi của một biến trong ngắn hạn và dài hạn. Việc thay đổi thứ tự các biến có ảnh hưởng đến kết quả từ phân rã phương sai. Do đó thứ tự trong phân rã phương sai có tầm quan trọng. Theo kết quả kiểm định mối quan hệ nhân quả GCBEW của mô hình VAR(1) với các biến theo quy tắc Taylor là TLS, INF và OGAP đã phân tích ở phần (c) bên trên, OGAP là biến ít có tác động đến các biến TLS và INF, và TLS là biến mục tiêu, do đó thứ tự sắp xếp trong phân tích hàm phản ứng đẩy và phân rã phương sai sẽ là OGAP, INF, TLS.

Kết quả phân rã phương sai của mô hình VAR(1) với các biến TLS, INF, OGAP theo thứ tự Cholesky là OGAP, INF, TLS như sau:

Bảng 3.12: Phân rã phương sai mô hình VAR(1) thời kỳ 2000Q1 – 2015Q4

Quý | Sai số chuẩn (S.E.) | TLS | INF | OGAP |

1 | 1,1969 | 56,8180 | 37,2688 | 5,9132 |

2 | 1,6762 | 39,2107 | 42,5685 | 18,2208 |

3 | 2,0647 | 27,0781 | 43,8833 | 29,0387 |

4 | 2,3902 | 20,2079 | 43,2277 | 36,5645 |

8 | 3,0865 | 16,4241 | 38,1229 | 45,4530 |

12 | 3,2098 | 19,1565 | 36,2128 | 44,6307 |

16 | 3,2254 | 19,6105 | 35,9574 | 44,4321 |

20 | 3,2343 | 19,5181 | 35,8881 | 44,5938 |

24 | 3,2367 | 19,5282 | 35,8552 | 44,6166 |

Phân rã phương sai của biến INF | ||||

Quý | S.E. | TLS | INF | OGAP |

1 | 2,6586 | 0,0000 | 95,3757 | 4,6243 |

2 | 3,7794 | 1,3682 | 87,4223 | 11,2095 |

3 | 4,6143 | 3,7259 | 79,8413 | 16,4328 |

4 | 5,2461 | 6,4541 | 73,6730 | 19,8729 |

8 | 6,3754 | 15,8623 | 61,3886 | 22,7491 |

12 | 6,5426 | 19,2749 | 58,7765 | 21,9486 |

6,5823 | 19,4040 | 58,1901 | 22,4060 | |

20 | 6,5996 | 19,3239 | 57,9658 | 22,7104 |

24 | 6,6025 | 19,3398 | 57,9209 | 22,7393 |

Phân rã phương sai của biến OGAP | ||||

Quý | S.E. | TLS | INF | OGAP |

1 | 0,4902 | 0,0000 | 0,0000 | 100,0000 |

2 | 0,6143 | 0,2454 | 0,0626 | 99,6920 |

3 | 0,6711 | 0,6169 | 0,2616 | 99,1215 |

4 | 0,6975 | 0,9610 | 0,6346 | 98,4044 |

8 | 0,7203 | 1,3238 | 3,1933 | 95,4829 |

12 | 0,7290 | 1,5449 | 4,7416 | 93,7135 |

16 | 0,7325 | 1,9368 | 5,0001 | 93,0632 |

20 | 0,7330 | 2,0587 | 5,0021 | 92,9392 |

24 | 0,7331 | 2,0657 | 5,0050 | 92,9293 |

Thứ tự Cholesky: OGAP INF TLS | ||||

Nguồn: tác giả tính toán kết quả từ phần mềm Eviews 6.0

Bảng 3.12 cho thấy hầu hết các tác động của các biến OGAP, INF, TLS có ảnh hưởng chủ yếu trong ngắn hạn ba quý, sau đó hầu hết các tác động diễn ra không thay đổi nhiều.

Khi phân rã phương sai đối với biến trần lãi suất TLS, ngay ở quý 1 tỉ trọng ảnh hưởng của INF khá lớn 37% trong phương sai của TLS và tăng ở quý 2 và 3 sau đó ít thay đổi, trong khi đó OGAP chiếm tỉ trọng khá nhỏ 6% và tăng mạnh lên 18,22% ở quý 2. Sau đó biến TLS giảm dần tỉ trọng và biến OGAP tăng dần tỉ trọng trong khi biến INF gần như không thay đổi tỉ trọng sau quý 3. Điều này chứng tỏ mối quan hệ giữa lạm phát và trần lãi suất là mạnh trong ngắn hạn và chính sách lãi suất sẽ phát huy tác dụng ngay trong quý đầu tiên.

Phân rã phân sai của biến INF cho thấy tỉ trọng của chính nó là khá lớn và giảm dần theo thời gian, tỉ trọng biến TLS tăng dần khi tỉ trọng INF giảm cho thấy quan hệ nghịch giữa hai biến khi yếu tố TLS tăng thì làm cho INF giảm, trong khi đó tỉ trọng biến độ lệch sản lượng hầu như thay đổi rất ít sau quý 4.

Phân rã phân sai biến OGAP cho thấy sự thay đổi của biến này đa số do ảnh hưởng nội tại của nó, tác động từ hai biến trần lãi suất TLS và lạm phát INF là nhỏ.

Điều này có thể suy ra việc kích thích tăng trưởng kinh tế ít có tác động từ CSTT thông qua công cụ lãi suất.

Phân tích phân rã phương sai cho thấy rò hơn mức độ tác động của các biến đối với sự thay đổi của từng biến. Sự tương tác giữa lạm phát và trần lãi suất tương đối mạnh và có hiệu quả trong ngắn hạn, do đó về mặt cơ bản việc kiềm chế lạm phát cao qua chính sách lãi suất là có hiệu quả trong ngắn hạn. NHNN nên sử dụng có hiệu quả công cụ LSCS với mức lãi suất phù hợp để đạt được mức lạm phát mục tiêu mong muốn trong ngắn hạn.

3.2.2.4 Chính sách tiền tệ tối ưu: tối thiểu hóa hàm tổn thất

Chính sách tiền tệ tối ưu mà các NHTW hướng đến nhằm xác định các hệ số lạm phát và hệ số độ lệch sản lượng sao cho giá trị hàm tổn thất là nhỏ nhất. Các NHTW thường đối diện với khả năng đánh đổi giữa việc cân bằng sự biến động lãi suất ngắn hạn và sự biến động về sản lượng trong ngắn hạn, do vậy việc xác định hệ số lạm phát và hệ số độ lệch sản lượng tối ưu giúp các nhà hoạch định CSTT có thể vận dụng tốt hơn quy tắc Taylor trong việc ra quyết định về mức LSCS. Ở mô hình (3.1) quy tắc Taylor gốc (1993) với các hệ số lạm phát (0,5) và hệ số độ lệch sản lượng (0,5) phù hợp với dữ liệu kinh tế vĩ mô ở Việt Nam đã phân tích ở phần 3.2.1. Tuy nhiên, đây có phải là hệ số tối ưu của CSTT ở Việt Nam?

Sử dụng số liệu kinh tế vĩ mô quý ở Việt Nam trong thời kỳ 2000Q1 –2015Q4 với giả thiết mức LSTN là 3,61%, tỉ lệ lạm phát mục tiêu là 5%, πt là tỉ lệ lạm phát 4 quý liền kề (INF), yt là độ lệch sản lượng (OGAP), it là biến trần lãi suất (TLS), khi đưa các giá trị định trước của cặp hệ số (βπ , βy) từ 0,1 đến 1,5 với bước nhảy bằng 0,1 vào quy tắc Taylor (1.4) để tính giá trị TLS tương ứng; ước tính tỉ lệ lạm phát theo công thức (2.4), và ước tính độ lệch sản lượng theo công thức (2.5). Sử dụng phần mềm Eviews 6.0 để tính toán các giá trị giả lập của biến πt, yt, và itTAYLOR khi thay đổi giá trị của cặp hệ số (βπ , βy), và tính toán giá trị hàm tổn thất theo các công thức (2.20), (2.24) và (2.25), ta có kết quả phương pháp mô phỏng ngẫu nhiên như sau: