quy định về an toàn thanh khoản của hệ thống NHTM được điều chỉnh theo hướng chú trọng hơn đến đảm bảo an toàn thanh khoản trong dài hạn, tránh tình trạng các NHTM lạm dụng chuyển đổi kỳ hạn.

Nhìn lại quá trình phát triển của hệ thống có thể thấy, các vấn đề về thanh khoản của hệ thống đã luôn được NHNN hết sức quan tâm và điều hành sát sao. Bởi vì, chính những yếu kém về thanh khoản là nguyên nhân sâu xa dẫn đến việc phải thực hiện cơ cấu lại hệ thống để đảm bảo an toàn và phát triển lành mạnh.

4.1.2.2 Sơ lược về tình hình thanh khoản của các NHTM giai đoạn 2007-2017 Nghiên cứu thanh khoản hệ thống các NHTM trong giai đoạn 2007-2017, có thể thấy, về cơ bản được đảm bảo an toàn. Trong giai đoạn này, tình trạng khủng hoảng thanh khoản diện rộng không xảy ra. Song cũng có NH đôi lúc còn căng thẳng thanh khoản và những khó khăn thanh khoản cục bộ đối với một số NHTM. Những trường hợp căng thẳng thanh khoản của hệ thống NHTM có thể được nhận biết thông qua biến động lãi suất trên thị trường.

Căng thẳng thanh khoản của hệ thống trong giai đoạn 2007 đến 2017 có 3 lần xảy ra với diễn biến và tính chất khác biệt nhau. Cụ thể từng lần như sau:

Lần thứ nhất là vào năm 2008, khi tỷ lệ tín dụng/huy động vốn của hệ thống vượt qua mức 100% từ tháng 1/2008 thì ngay từ tháng 2/2008, lãi suất huy động vốn và cho vay tăng cao. Cụ thể, các NHTM phải áp dụng nhiều hình thức khuyến mại bằng tiền, hiện vật để tìm cách thu hút nguồn vốn. Xuất hiện tình trạng huy động vốn với kỳ hạn rất ngắn, tương tự như thị trường liên ngân hàng (LNH) với mức lãi suất rất cao. Các kỳ hạn đã được huy động là từ 2 đến 6 ngày với mức lãi suất hấp dẫn từ 0,45 0,65%/tháng. Tình trạng này kéo dài đến tháng 7 khiến cho mặt bằng lãi suất trên thị trường bán lẻ liên tục tăng. Mức tăng bình quân theo tháng từ 1 đến 2%/năm. Kết quả là mức lãi suất huy động vốn kỳ hạn 6 tháng tăng mạnh lên mức 10,5%/năm, vượt ngưỡng hơn 0,61%/năm so với quy định về mức lãi suất không được vượt quá 150% lãi suất cơ bản. Đồng thời, mức lãi suất cho vay cũng tăng lên đáng kể. Đến tháng 7/2008, mức lãi suất cho vay ngắn hạn bình quân của các NHTM tăng lên mức 13,8%/năm, trước tháng 2/2008 dao động ổn định quanh mức 12,3-12,7%/năm. Tình hình căng thẳng hơn khi chịu thêm ảnh hưởng của thị trường chứng khoán. Bởi vì, các NHTM không thể thực hiện bán giải chấp với các khoản vay kinh doanh chứng khoán khi thị trường sụt giảm. Nguyên nhân là do VNIndex sụt giảm trên 60% trong 6 tháng

đầu năm 2008. Để tránh tình trạng trở nên tệ hơn, Ủy ban chứng khoán Nhà nước đã vận động ngừng bán giải chấp cổ phiếu.

Lần thứ hai thanh khoản NHTM có biểu hiện căng thẳng là tháng 12/2009 khi lãi suất tái cấp vốn ở mức 8%/năm. Tỷ lệ vốn thanh khoản/tiền gửi huy động từ nền kinh tế tháng 12/2009 giảm ở tất cả các nhóm NHTM so với cuối năm 2008. Trong đó: Nhóm NHTM Nhà nước giảm từ 34,5% xuống 25,8%; Nhóm NHTM cổ phần giảm từ 47,2% xuống 43,4%; Nhóm NH liên doanh và NH nước ngoài giảm từ 65,3% xuống 60,8%. Cuối tháng 12/2009, số dư huy động vốn của các NHTM từ thị trường LNH tăng 65,8% so với cuối năm 2008. Riêng tháng 12/2009, huy động vốn trên thị trường LNH tăng đột biến (gần 21%) so với tháng 11/2009. Theo đó: Tỷ lệ huy động vốn từ thị trường LNH so tổng dư nợ cho vay nền kinh tế tăng từ 21,6% năm 2008 lên 26%; Tỷ lệ chênh lệch (tổng dư nợ tín dụng - huy động vốn trên thị trường I) so với huy động vốn trên thị trường LNH tăng từ -25,3% năm 2008 lên 5,4% năm 2009. Lãi suất LNH qua đêm và 1 tuần tăng mạnh. Trong khi lãi suất thị trường mở và tái cấp vốn chỉ tăng 1% từ mức 7% lên 8%/năm vào tháng 12/2009 thì lãi suất LNH bình quân tăng từ mức trung bình 6%/năm ở các tháng trong năm lên gần 11%/năm vào tháng 12 đối với kỳ hạn qua đêm, tăng từ 8%/năm lên 12%/năm đối với kỳ hạn 1 tuần.

Lần thứ ba trong giai đoạn từ tháng 10/2010 - 1/2011, tỷ lệ tín dụng/huy động vốn VND của toàn hệ thống TCTD tăng đáng kể từ mức 98,6% tháng 10/2010 lên mức 100,07% tháng 11/2010. Mặc dù đến thời điểm cuối năm 2010, tỷ lệ này đã giảm nhẹ xuống còn 99,1%. Nhưng ngay sau đó, vào tháng 1/2011, mức 100% lại tiếp tục bị vượt qua và duy trì đến tháng 5/2011. Nguyên nhân chủ yếu do tốc độ tăng trưởng tín dụng nhanh hơn tăng trưởng huy động vốn bằng VND liên tục diễn ra trong vòng 6 tháng kể từ tháng 10/2010. Thậm chí trong 3 tháng đầu năm 2011, số dư huy động vốn VND vào hệ thống NHTM liên tiếp giảm so với các tháng liền trước. Trên thị trường LNH, mức lãi suất qua đêm tăng liên tục. Mặc dù, trước đó, lãi suất đang duy trì xu hướng giảm từ đầu năm 2010 thì xu hướng ngược lại đã được xác lập từ tháng 7 đến cuối năm. Từ tháng 7/2010 đến tháng 10/2010, mức tăng bình quân tháng của mặt bằng lãi suất LNH liên tục là từ 0,1-0,5%/năm. Đến tháng 11/2010, chỉ trong vòng 1 tháng, mức lãi suất đã tăng cao đột biến 2,8%/năm lên mức 10,3%/năm vào tháng 11/2010. Lãi suất bình quân các kỳ hạn từ 1 tuần đến 12 tháng dao động xung quanh mức 13,3-13,5%/năm, cao hơn mức ổn định 7-11%/năm trong các tháng trước đó.

Đồng thời, các NHTM tăng vay mượn trên thị trường LNH từ tháng 8/2010. Mức tăng mạnh nhất diễn ra vào tháng 10/2010 với mức tăng theo tháng đạt 19,3%. Sự gia tăng lãi suất này chính là nguyên nhân giúp cho tỷ lệ dư nợ/huy động vốn của các NHTM có dấu hiệu sụt giảm nhẹ vào cuối năm. Bởi vì, số dư huy động vốn VND của các NHTM từ thị trường LNH trong 11 tháng đầu năm tăng khá so với cuối năm 2009, đạt 14,34%. Tỷ lệ vốn huy động từ thị trường LNH/tổng vốn huy động tăng từ mức phổ biến 14% trong 7 tháng liền trước lên mức 17,1% tháng 11/2010 và tăng lên mức cao nhất 21,03% vào tháng 1/2011.

Nguyên nhân gây ra tình trạng rủi ro thanh khoản của các NHTM trong thời gian này là do nhiều yếu tố, từ điều kiện khách quan đến các yếu tố chủ quan của NHTM. Điều kiện khách quan có thể kể đến là ảnh hưởng của khủng hoảng kinh tế thế giới, điều kiện kinh tế vĩ mô trong nước. Nhưng nguyên nhân chủ yếu vẫn là các yếu tố chủ quan của hệ thống khi các NHTM không đáp ứng được các yêu cầu về đảm bảo an toàn thanh khoản của NHNN đưa ra cũng như vấn đề về xử lý khủng hoảng thông tin liên quan đến uy tín, ảnh hưởng của Ban Lãnh đạo NHTM.

4.1.2.3 Chỉ số thanh khoản nhanh

Chỉ số trạng thái tiền mặt chỉ ra khả năng thanh khoản tức thời của NH trong bất cứ thời điểm nào khách hàng có nhu cầu rút tiền mặt. Nhu cầu này của khách hàng hiện nay không còn như trước kia, khi NH làm việc chỉ theo giờ hành chính, mà với dự án hiện đại hoá NH và các sản phẩm dịch vụ mà NH đưa ra ngày càng đa dạng để đáp ứng nhu cầu ngày càng cao của khách hàng, các nhu cầu rút tiền của khách hàng có thể được đáp ứng ngay lập tức thông qua dịch vụ ATM. Điều này đòi hỏi NH cần xác định được nhu cầu sử dụng tiền mặt bình quân của khách hàng, đồng thời kết hợp với những biến động mang tính thời vụ, chu kỳ hay xu hướng của khách hàng để đưa ra tỉ lệ tồn quỹ cho hợp lí mà không ảnh hưởng tới yếu tố sinh lời của tài sản. Tỉ lệ tiền mặt trên tổng tài sản chỉ ra rằng nếu tỉ lệ này càng cao thì khả năng thanh khoản của NH là càng tốt.

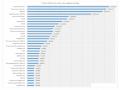

Nhìn vào Bảng 4.2 có thể thấy một số NH có chỉ số trạng thái tiền mặt năm 2007 rất thấp, dưới 5% như: Agribank, BIDV, Vietinbank, STB, SCB, HDB, VPBank, MDB, SGB. Những NH này khi có nhu cầu thanh khoản lớn, đột xuất, chắc chắn NH buộc phải vay trên thị trường tiền tệ với lãi suất cao. Thực tế cho thấy những tháng cuối năm 2007 và đầu năm 2008, các NH đua nhau tăng lãi suất tiền gửi và đẩy lãi suất vay

qua đêm trên thị trường tiền tệ LNH lên mức “kỷ lục”: 40%/năm. Mục tiêu cuối cùng của các NH không có gì khác là đảm bảo khả năng thanh khoản đang có nguy cơ suy giảm. Tình hình này có thể giải thích như sau: những biện pháp mạnh của NHNN như tăng tỷ lệ dự trữ bắt buộc, phát hành tín phiếu bắt buộc đã thu hồi một lượng tiền lớn từ lưu thông về “két” của NHNN. Các NHTM trước đây đã không coi trọng vấn đề thanh khoản, thậm chí có thời điểm các NH cho rằng đã “dư thừa” vốn và hạ lãi suất huy động. Khi chính sách tiền tệ thắt chặt được thực thì quyết liệt, điểm yếu thanh khoản bộc lộ. Không còn cách nào khác, các NH buộc phải cạnh tranh nhau để thu hút tiền gửi khách hàng và trong một thế “cực chẳng đã”, một số NH buộc phải vay qua đêm với lãi suất cao nhằm đảm bảo nhu cầu thanh khoản. Sang năm 2008, 2009 và 2010 nhìn chung các NH có sự điều chỉnh theo hướng tích cực về chỉ số này. Tuy nhiên từ năm 2011 chỉ số này lại có xu hướng sụt giảm cho thấy có sự khó khăn trong thanh khoản của các NHTM.

Bảng 4.3: Tổng hợp chỉ số thanh khoản nhanh của hệ thống các NHTM Việt Nam giai đoạn 2007 -2017

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Agribank | 5,48 | 5,39 | 5,49 | 8,13 | 7,01 | 3,05 | 3,28 | 8,81 | 13,35 | 8,44 | 9,68 |

BIDV | 11,01 | 11,44 | 13,13 | 15,01 | 11,25 | 6,18 | 6,77 | 6,29 | 11,32 | 10,97 | 13,75 |

CTG | 8,73 | 10,26 | 10,05 | 13,43 | 14,21 | 4,75 | 10,77 | 10,86 | 10,64 | 11,92 | 12,43 |

VCB | 22,09 | 14,06 | 19,9 | 27,21 | 20,9 | 15,98 | 19,15 | 16,83 | 24,02 | 22,98 | 32,79 |

STB | 12,03 | 22,38 | 22,84 | 20,84 | 20,21 | 14,51 | 8,53 | 7,25 | 6,13 | 5,41 | 4,4 |

SCB | 13,31 | 12,44 | 9,31 | 12,62 | 6,41 | 3,27 | 5,75 | 7,33 | 7,54 | 5,24 | 7,99 |

MB | 48,5 | 36,98 | 36,93 | 32,97 | 30,7 | 10,95 | 4,26 | 5,96 | 11,22 | 15,01 | 19,75 |

ACB | 39,81 | 31,78 | 25,82 | 22,21 | 32,09 | 15,96 | 4,76 | 3,51 | 8,71 | 7,19 | 7,77 |

TCB | 24,78 | 28,78 | 30,1 | 33,65 | 27,07 | 14,43 | 9 | 6,99 | 10,47 | 11,39 | 13,66 |

SHB | 43,94 | 20,95 | 23,65 | 23,21 | 26,82 | 18,32 | 12,68 | 14,9 | 17,56 | 13,11 | 13,42 |

EIB | 19,57 | 28,91 | 20,8 | 29,36 | 39,1 | 29,11 | 18,71 | 21,64 | 10,01 | 10,85 | 14,14 |

HDB | 14,68 | 21,71 | 31,47 | 27,19 | 23,11 | 9,82 | 7,59 | 10,91 | 15,94 | 16,45 | 14,09 |

NVB | - | - | 13,31 | 24,25 | 15,06 | 1,14 | 15,51 | 11,89 | - | 19,45 | 16,78 |

Oceanbank | 33,13 | 20,47 | 26,66 | 34,46 | 39,13 | 21,81 | 8,83 | - | - | - | - |

PGB | 23,82 | 33,72 | 20,68 | 12,11 | 9,28 | 5,05 | 26,64 | 24,12 | - | - | - |

ABB | 33,73 | 19,38 | 32,55 | 21,97 | 19,46 | 14,49 | 4,54 | 4,93 | 21,59 | 15,55 | 18,51 |

VIB | 32,39 | 22,78 | 28,95 | 27,95 | 28,63 | 10,64 | 9,55 | 4,62 | 10,08 | 13,42 | 12,08 |

OCB | 25,14 | 3,27 | 10,8 | 27,73 | 15,4 | 5,93 | 11,92 | 7,79 | 15,08 | 9,22 | 16,15 |

Có thể bạn quan tâm!

-

Chỉ Định Mô Hình Và Lựa Chọn Yếu Tố Đầu Vào Đầu Ra

Chỉ Định Mô Hình Và Lựa Chọn Yếu Tố Đầu Vào Đầu Ra -

Mô Hình Nghiên Cứu Và Phương Pháp Nghiên Cứu Nhằm Phân Tích Mối Quan Hệ Giữa Trạng Thái Thanh Khoản Và Hiệu Quả Hoạt Động Ngân Hàng

Mô Hình Nghiên Cứu Và Phương Pháp Nghiên Cứu Nhằm Phân Tích Mối Quan Hệ Giữa Trạng Thái Thanh Khoản Và Hiệu Quả Hoạt Động Ngân Hàng -

Thực Trạng Vốn Chủ Sở Hữu Của Hệ Thống Các Nhtm Việt Nam

Thực Trạng Vốn Chủ Sở Hữu Của Hệ Thống Các Nhtm Việt Nam -

Kết Quả Phân Tích Mối Quan Hệ Giữa Trạng Thái Thanh Khoản Và Hiệu Quả Hoạt Động Tại Các Nhtm Việt Nam

Kết Quả Phân Tích Mối Quan Hệ Giữa Trạng Thái Thanh Khoản Và Hiệu Quả Hoạt Động Tại Các Nhtm Việt Nam -

Các Giải Pháp Nhằm Nâng Cao Hiệu Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam

Các Giải Pháp Nhằm Nâng Cao Hiệu Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam -

Nâng Cao Năng Lực Quản Trị Điều Hành

Nâng Cao Năng Lực Quản Trị Điều Hành

Xem toàn bộ 188 trang tài liệu này.

- | - | - | - | 10,79 | 2,77 | 1,94 | 1,77 | 4,55 | 9,35 | 15,37 | |

DongABank | 17,42 | 13,83 | 7,58 | 17,73 | 19,13 | 9,23 | 6,47 | 8,06 | |||

KienLongBank | 23,22 | 13,2 | 21,65 | 14,51 | 23,86 | 14,57 | 7,16 | 12,07 | 10,64 | 14,09 | 18,34 |

VPBank | 5,39 | 11,01 | 28,1 | 20,59 | 28,88 | 17,5 | 4,01 | 11,44 | 10,51 | 6,16 | 9,56 |

MDB | 13,89 | 26,23 | 2,08 | 49,76 | 41,62 | 6,01 | 8,9 | 9,61 | - | - | - |

MHB | 17,65 | 21,15 | 19,03 | 28,25 | 25,91 | 8,37 | 7,53 | 10,64 | - | - | - |

SGB | 13,22 | 13,46 | 4,29 | 12,66 | 8,02 | 4,62 | 3,2 | 1,94 | 13,41 | - | 19,22 |

PVCombank | - | - | - | - | - | - | 13,69 | 15,19 | 12,65 | 9,52 | 8,61 |

BaoVietBank | - | - | - | - | - | 35,13 | 31,08 | 33,95 | 23,68 | 12,75 | 15,06 |

LienVietPostBank | - | - | - | - | - | - | - | 11,53 | 7,23 | 16,63 | 15,69 |

PGBank | - | - | - | - | - | 15,61 | 29 | 26,52 | 14,67 | 7,91 | 8,96 |

VietBank | - | - | - | - | - | - | - | - | 20,14 | 10,55 | 12,74 |

Nguồn: Thu thập từ BCTC và tổng hợp của tác giả

Chỉ số thanh khoản nhanh của các NH chỉ ra rằng nếu tỉ lệ này càng cao thi khả năng thanh khoản của NH là càng tốt. Nhìn vào Bảng 4.5 có thể thấy một số NH có chỉ số thanh khoản nhanh thấp năm 2011, 2012 và 2013 rất thấp, dưới 7% như: Agribank, BIDV, Vietinbank, SCB, HDB, VPBank, MDB, SGB. Những NH này khi có nhu cầu thanh khoản lớn, đột xuất, chắc chắn NH buộc phải vay trên thị trường tiền tệ với lãi suất cao. Thực tế cho thấy những thang cuối năm trong thời gian này, các NH đua nhau tăng lãi suất tiền gửi và đẩy lãi suất vay qua đêm trên thị trường tiền tệ LNH lên cao.

Giai đoạn 2015, 2016 và 2017 nhìn chung các NH có sự điều chỉnh theo hướng tích cực về chỉ số này. Các chỉ số thanh khoản nhanh của các NH trong giai đoạn này được duy trì khá tốt và thể hiện xu hướng ngày càng ổn định hơn. Riêng có STB chỉ số này lại có xu hướng sụt giảm cho thấy có sự khó khăn trong thanh khoản của các NHTM do giai đoạn hậu sát nhập với NH Phương Nam.

4.2 KẾT QUẢ NGHIÊN CỨU HIỆU QUẢ NGÂN HÀNG

Nghiên cứu sử dụng mô hình BCC (Banker và cộng sự 1984) với sự hô trợ của phần mềm DEA slover để ước lượng hiệu quả hoạt động của các NHTM Việt Nam theo phương pháp phân tích bao dữ liệu (DEA). Nghiên cứu phân tích hiệu quả kỹ thuật và hiệu quả chí phí trong giai đoạn 2007-2017. Kết quả phân tích chi tiết được trình bày tại phụ lục 1

Hiệu quả kỹ thuật theo DEA của các NHTM thấp nhất vào năm 2008 đạt 80% và cao nhất vào năm 2007 đạt 92%. Hiệu quả kỹ thuật theo DEA trung bình giai đoạn 2007- 2017 đạt 86%. Tính không hiệu quả về kỹ thuật phản ánh sự chệch hướng về quản lý so với ngân hàng có hiệu quả tốt nhất. Kết quả phân tích kỹ thuật theo DEA trong phụ lục 1 cho thấy AGR,VCB, MBB, TPB, NAB là những ngân hàng có mức hiệu quả kỹ thuật trung bình cao nhất (100%) và NAV là ngân hàng có hiệu quả kỹ thuật thấp nhất (56%)Hiệu quả kỹ thuật trung bình được duy trì ở mức khá cao cho thấy các NHTM Việt Nam đã chú trọng gia tăng năng lực quản lý và sử dụng hiệu quả các nguồn lực của mình để đạt mức hiệu quả kỹ thuật tối ưu. Các NHTM trong mẫu nghiên cứu giai đoạn 2007-2017 hiệu quả kỹ thuật đạt trung bình 86% nguyên nhân chính là việc sử dụng chưa hợp lý các yếu tố đầu vào.

Sau khi nghiên cứu đo lường hiệu quả hoạt động của các NHTM Việt Nam tác giả nhận thấy một số bất cập sau đây:

Một là, sự tăng trưởng về quy mô của các ngân hàng trong mẫu nghiên cứu có sự tăng lên đáng kể trong giai đoạn nghiên cứu tuy nhiên tốc độ tăng trưởng của tài sản bình quân của các NHTM không tăng bằng tốc độ tăng trưởng nên không phát huy được lợi thế về quy mô mà các ngân hàng đang có được.

Hai là, chất lượng tài sản của các NHTM có xu hướng giảm trong giai đoạn nghiên cứu khi tỷ lệ dự phofnh rủi ro trên dư nợ của các ngân hàng gia tăng.

Ba là, tỷ trọng doanh thu của hoạt động tín dụng quá cách biệt với tỷ trọng hoạt động ngoài lãi. Tỷ trọng doanh thu ngoài lãi chỉ chiếm xấp xỉ 10% so với tỷ trọng doanh thu từ tín dụng.

Bốn là, việc phân phối và sử dụng các nguồn lực của các NHTM Việt Nam chưa thật sự hợp lý nó phản anh qua hiệu quả kỹ thuật trung bình của các ngân hàng chỉ đạt 86%.

4.3 KẾT QUẢ PHÂN TÍCH CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN HIỆU QUẢ HOẠT ĐỘNG TẠI CÁC NHMTM VIỆT NAM

Để phân tích các nhân tố tác động đến hiệu quả hoạt động của các ngân hàng thương mại Việt Nam, nghiên cứu đã sử dụng phương pháp hồi quy tobit với sự hỗ trợ của phần mềm Stata.

Bảng 4.4: Thống kê mô tả chi tiết các biến trong mô hình. sum DEA_TE SIZE DETA EQTA LATA LODE

Trung bình | Độ lêch chuẩn | |

DEA_TE | .869 | .166 |

SIZE | .608 | .560 |

DETA | .608 | .151 |

EQTA | .530 | .140 |

LATA | .009 | .009 |

LODE | .921 | .357 |

Nguồn: Kết quả tổng hợp từ phần mềm STATA