động dựa trên hợp đồng mua bán. Do đó, việc các bên tuân thủ theo hợp đồng mua bán là cần thiết để việc triển khai tín dụng theo chuỗi giá trị ngành cá tra hiệu quả.

Đối với nhân tố 3 “Hỗ trợ và vĩ mô” (HT_VM)

HT_VM = 0,889 HT2 + 0,853 HT3+ 0,808 VM1 + 0,800 VM3 + 0,702 HT1

Môi trường kinh tế vĩ mô và sự phối hợp của các đơn vị hỗ trợ là điều kiện để thúc đẩy hoạt động của chuỗi giá trị ngành cá tra. Trong đó, sự ổn định của nền kinh tế vĩ mô và cạnh tranh lành mạnh là yếu tố quan trọng. Đồng thời, sự hỗ trợ của các đơn vị thông qua các nghiên cứu, dự báo sẽ giúp nâng cao kỹ thuật, hiệu suất nuôi trồng, nâng cao chất lượng cá tra. Điều này sẽ giúp nguồn vốn tín dụng đầu tư vào mô hình chuỗi giá trị ngành cá tra hiệu quả hơn

Đối với nhân tố 4 “Năng lực và lợi thế” (NL_LT)

NL_LT = 0,901 NL4 + 0,844 LT1 + 0,794 LT2 + 0,793 NL3 + 0,774 NL2

Việc tuân thủ các điều kiện về sản xuất và nuôi trồng cá tra sẽ giúp công tác đưa thành phẩm đến tay người tiêu dùng thuận lợi hơn. Việc đảm bảo nguồn đầu ra giúp ổn định dòng tiền, đảm bảo việc hoàn trả nợ cho ngân hàng. Bên cạnh đó, các lợi thế của ngành cá tra như điều kiện tự nhiên, chính sách là điều kiện để việc tài trợ nguồn vốn tín dụng cho chuỗi giá trị này thuận lợi

Đối với nhân tố thứ 5 “Thành công triển khai” (TC)

TC = 0,952 TC4 + 0,819 TC2 + 0,615 TC3+ 0,613 TC1

Đối với nhân tố thứ 6 “Khả năng phát triển” (PT)

PT = 0,898 PT1 + 0,895 PT3 + 0,796 PT2

Đối với nhân tố thứ 7 “Khả năng sinh lợi” (SL)

SL = 0,942 SL2 + 0,751 SL3 + 0,678 SL1

3.4.2.3 Mô hình hiệu chỉnh

Sau khi thực hiện gom các nhóm nhân tố lại, mô hình nghiên cứu mới được hiệu chỉnh như sau:

H21: Nhân tố hữu hình và lợi íchcó ảnh hưởng tích cực đến Khả năng phát triển sản phẩm tín dụng theo chuỗi giá trị ngành cá tra

H25: Nhân tố hữu hình và lợi ích có ảnh hưởng tích cực đến Khả năng sinh lời sản phẩm tín dụng theo chuỗi giá trị ngành cá tra

H22: Nhân tố rủi ro và thanh khoảncó ảnh hưởng tích cực đến Khả năng phát triển sản phẩm tín dụng theo chuỗi giá trị ngành cá tra

H26: Nhân tố rủi ro và thanh khoản có ảnh hưởng tích cực đến Khả năng sinh lời sản phẩm tín dụng theo chuỗi giá trị ngành cá tra

H23: Nhân tố hỗ trợ và vĩ môcó ảnh hưởng tích cực đến Khả năng phát triển sản phẩm tín dụng theo chuỗi giá trị ngành cá tra

H27: Nhân tố hỗ trợ và vĩ mô có ảnh hưởng tích cực đến Khả năng sinh lời sản phẩm tín dụng theo chuỗi giá trị ngành cá tra

H24: Nhân tố năng lực và lợi thếcó ảnh hưởng tích cực đến Khả năng phát triển sản phẩm tín dụng theo chuỗi giá trị ngành cá tra

H28: Nhân tố năng lực và lợi thế có ảnh hưởng tích cực đến Khả năng sinh lời sản phẩm tín dụng theo chuỗi giá trị ngành cá tra

H19: Nhân tố Khả năng phát triển có ảnh hưởng tích cực đến Sự thành công của triển khai tín dụng theo chuỗi giá trị ngành cá tra

Sơ đồ 3.3: Mô hình nghiên cứu sau hiệu chỉnh

H25

H22

H26

H9

H23

H27

H24

hữu hình và lợi ích

rủi ro và thanh khoản

hỗ trợ và vĩ mô

năng lực và lợi thế

Khả năng sinh lợi

H21

H19 |

Có thể bạn quan tâm!

-

Chất Lượng Tín Dụng Theo Chuỗi Giá Trị Ngành Cá Tra Việt Nam Giai Đoạn 2014 - 2017

Chất Lượng Tín Dụng Theo Chuỗi Giá Trị Ngành Cá Tra Việt Nam Giai Đoạn 2014 - 2017 -

Nhận Xét Chung V Ề Kết Quả Tín D Ụng Ngân Hàng Theo Chuỗi Giá Tr Ị Đối Với Ngành Cá Tra

Nhận Xét Chung V Ề Kết Quả Tín D Ụng Ngân Hàng Theo Chuỗi Giá Tr Ị Đối Với Ngành Cá Tra -

Kết Quả Cronbach's Alpha Thang Đo Tk

Kết Quả Cronbach's Alpha Thang Đo Tk -

Định Hướng Phát Triển Tín Dụng Ngân Hàng Theo Chuỗi Giá Trị Đối Với Ngành Cá Tra Việt Nam

Định Hướng Phát Triển Tín Dụng Ngân Hàng Theo Chuỗi Giá Trị Đối Với Ngành Cá Tra Việt Nam -

Giải Pháp Về Lựa Chọn Và Phối Hợp Vớichủ Thể Đại Diện Trong Chuỗi Giá Trị Ngành Cá Tra

Giải Pháp Về Lựa Chọn Và Phối Hợp Vớichủ Thể Đại Diện Trong Chuỗi Giá Trị Ngành Cá Tra -

Tín dụng ngân hàng theo chuỗi giá trị đối với ngành cá tra Việt Nam - 22

Tín dụng ngân hàng theo chuỗi giá trị đối với ngành cá tra Việt Nam - 22

Xem toàn bộ 209 trang tài liệu này.

Thành công triển khai

H20

H28

H9: Nhân tố Khả năng phát triển có ảnh hưởng tích cực đến Khả năng sinh lời sản phẩm tín dụng theo chuỗi giá trị ngành cá tra

H20: Nhân tố Khả năng sinh lời có ảnh hưởng tích cực đến Sự thành công của triển khai tín dụng theo chuỗi giá trị ngành cá tra

3.4.3.Đánh giá mô hình và báo cáo kết quả

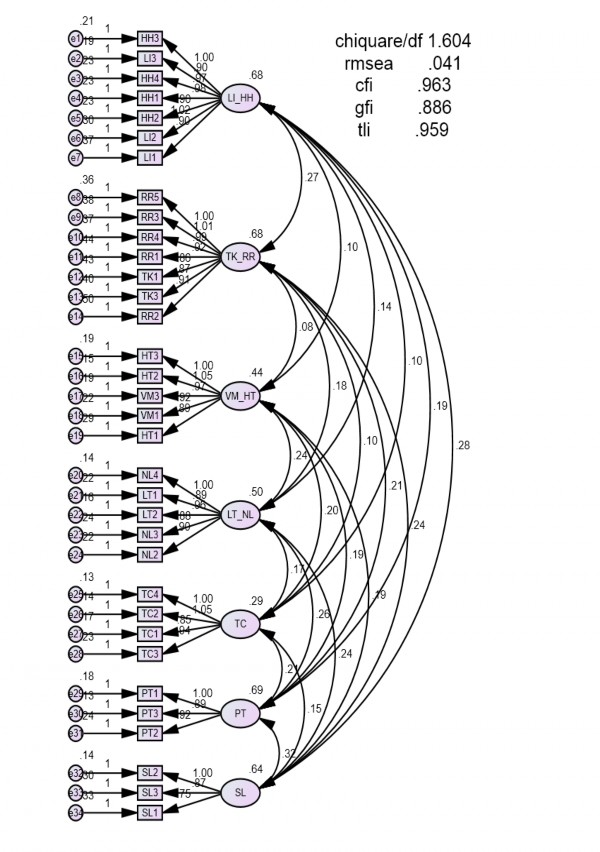

3.4.3.1. Kiểm định thang đo bằng phân tích CFA và hệ số tin cậy tổng hợp Kiểm định sự phù hợp của mô hình

Mô hình đo lường tới hạn có 510 bậc tự do được trình bày tại sơ đồ 3.4 và bảng

3.11. Kết quả CFA cho thấy mô hình đạt độ tương thích với dữ liệu. Chỉ có chỉ số GFI (Goodness of fixindex) là gần đạt ngưỡng chuẩn. Do GFI phụ thuộc vào kích cỡ mẫu nên mức gần đạt ngưỡng chuẩn vẫn chấp nhận được (Mulaik, James, Van, Bennet, Lind và Stilwell, 1989). Như vậy, mô hình kiểm định có ý nghĩa thống kê và phù hợp.

Bảng 3.14: Các chỉ số đo lường sự phù hợp của mô hình

P-value | GFI ≥ 0.9 | TLI ≥ 0.9 | CFI ≥ 0.95 | RMSEA ≤ 0.8 | |

876,517 | 0,000 | 0,886 | 0,959 | 0,963 | 0,041 |

Giá trị hội tụ

Tại phụ lục 15 cho thấy các trọng số chuẩn hóa của thang đo đều cao (lớn hơn 0,5) và có ý nghĩa thống kê(P -value=0,000) (bảng 3.11) nên các khái niệm đạt giá trị hội tụ.

Kiểm định độ tin cậy tổng hợp và phương sai trích

Độ tin cậy tổng hợp và phương sai trích được tính dựa trên cơ sở trọng số nhân tố ước tính mô hình CFA tại phụ lục số 4. Hệ số tin cậy tổng hợp và phương sai trích của các nhân tố được thể hiện ở Bảng 3.15.

Bảng 3.15: Hệ số tin cậy tổng hợp và phương sai trích

Hệ số tin cậy tổng hợp | Phương sai trích | |

PT | 0,908 | 0,767 |

LI_HH | 0,945 | 0,713 |

TK_RR | 0,910 | 0,591 |

VM_HT | 0,908 | 0,665 |

LT_NL | 0,915 | 0,684 |

TC | 0,864 | 0,614 |

SL | 0,848 | 0,652 |

Bảng kết quả trên cho thấy các thang đo đều đạt yêu cầu về độ tin cậy tổng hợp lớn hơn 0.7 và phương sai trích lớn hơn 0,5.

Sơ đồ 3.4: Kết quả phân tích CFA

3.4.3.2. Kiểm định mô hình lý thuyết và giả thuyết bằng SEM Kiểm định mô hình lý thuyết

Mô hình lý thuyết có 510 bậc tự do, thể hiện ở bảng 3.16 và sơ đồ 3.5 .

Sơ đồ 3.5: Kết quả phân tích SEM

Kết quả SEM cho thấy hầu hết các chỉ số đo lường đạt chuẩn. Chỉ có chỉ số GFI (Goodness of fix index) là gần đạt ngưỡng chuẩn. Do GFI phụ thuộc vào kích cỡ mẫu nên mức gần đạt ngưỡng chuẩn vẫn chấp nhận được (Mulaik, James, Van, Bennet, Lind và Stilwell, 1989). Như vậy mô hình này đạt được độ tương thích với dữ liệu thị trường, có ý nghĩa thống kê và phù hợp.

Bảng 3.16: Các chỉ số đo lường sự phù hợp của mô hình bằng SEM

P | GFI ≥ 0,9 | TLI ≥ 0,9 | CFI ≥ 0,95 | RMSEA ≤ 0,8 | |

1,189 | 0,000 | 0,879 | 0,951 | 0,956 | 0,045 |

Kiểm định giả thuyết

Kết quả nghiên cứu tại bảng 3.17 cho thấy các nhân tố LI_HH, TK_RR, VM_HT, LT_NL đều tác động cùng chiều với nhân tố PT và SL; nhân tố PT tác động cùng chiều với nhân tố SL và TC; nhân tố PT tác động cùng chiều với nhân tố TC. Do đó, các giả thuyết H21, H22, H23, H24, H25, H26, H27, H28, H9, H19 và H20 đều chấp nhận được, cụ thể như sau:

Giả thuyết H21 phát biểu: Nhân tố hữu hình và lợi íchcó ảnh hưởng tích cực đến Khả năng phát triển sản phẩm tín dụng theo chuỗi giá trị ngành cá tra. Kết quả ước lượng cho thấy P-value = 0,036 < 0,05 ở độ tin cậy 95% nên giả thuyết này chấp nhận được.

Giả thuyết H25 phát biểu: Nhân tố hữu hình và lợi ích có ảnh hưởng tích cực đến Khả năng sinh lời sản phẩm tín dụng theo chuỗi giá trị ngành cá tra. Kết quả ước lượng cho thấy P-value = 0,019 < 0,05 ở độ tin cậy 95% nên giả thuyết này chấp nhận.

Giả thuyết H22 phát biểu: Nhân tố rủi ro và thanh khoảncó ảnh hưởng tích cực đến Khả năng phát triển sản phẩm tín dụng theo chuỗi giá trị ngành cá tra. Kết quả ước lượng cho thấy P-value = 0,012 < 0,05 ở độ tin cậy 95% nên giả thuyết này chấp nhận được.

Giả thuyết H26 phát biểu: Nhân tố rủi ro và thanh khoản có ảnh hưởng tích cực đến Khả năng sinh lời sản phẩm tín dụng theo chuỗi giá trị ngành cá tra. Kết quả ước lượng cho thấy P-value = 0,025 <0,05 ở độ tin cậy 95% nên giả thuyết này chấp nhận.

Giả thuyết H23 phát biểu: Nhân tố hỗ trợ và vĩ môcó ảnh hưởng tích cực đến Khả năng phát triển sản phẩm tín dụng theo chuỗi giá trị ngành cá tra. Kết quả ước lượng cho thấy P-value = 0,008 < 0,05 ở độ tin cậy 95% nên giả thuyết này chấp nhận.

Giả thuyết H27 phát biểu: Nhân tố hỗ trợ và vĩ mô có ảnh hưởng tích cực đến Khả năng sinh lời sản phẩm tín dụng theo chuỗi giá trị ngành cá tra. Kết quả ước lượng cho thấy P-value = 0,030 < 0,05 ở độ tin cậy 95% nên giả thuyết này chấp nhận.

Giả thuyết H24 phát biểu: Nhân tố năng lực và lợi thếcó ảnh hưởng tích cực đến Khả năng phát triển sản phẩm tín dụng theo chuỗi giá trị ngành cá tra. Kết quả ước lượng cho thấy P-value = 0,002 < 0,05 ở độ tin cậy 95% nên giả thuyết này chấp nhận được.

Giả thuyết H28 phát biểu: Nhân tố năng lực và lợi thế có ảnh hưởng tích cực đến Khả năng sinh lời sản phẩm tín dụng theo chuỗi giá trị ngành cá tra. Kết quả ước lượng cho thấy P-value = 0,013 < 0,05 ở độ tin cậy 95% nên giả thuyết này chấp nhận.

Giả thuyết H19 phát biểu: Nhân tố Khả năng phát triển có ảnh hưởng tích cực đến Sự thành công của triển khai tín dụng theo chuỗi giá trị ngành cá tra. Kết quả ước lượng cho thấy P-value = 0,014 < 0,05 ở độ tin cậy 95% nên giả thuyết này chấp nhận.

Giả thuyết H9 phát biểu: Nhân tố Khả năng phát triển có ảnh hưởng tích cực đến Khả năng sinh lời sản phẩm tín dụng theo chuỗi giá trị ngành cá tra. Kết quả ước lượng cho thấy P-value = 0,027 < 0,05 ở độ tin cậy 95% nên giả thuyết này chấp nhận.

Giả thuyết H20 phát biểu: Nhân tố Khả năng sinh lời có ảnh hưởng tích cực đến Sự thành công của triển khai tín dụng theo chuỗi giá trị ngành cá tra. Kết quả ước lượng cho thấy P-value = 0,036 < 0,09 ở độ tin cậy 95% nên giả thuyết này chấp nhận.

Bảng 3.17: Kết quả kiểm định giả thuyết

Estimate | S.E. | C.R. | P | |

PT<---LI_HH | 0,118 | 0,564 | 0,210 | 0,036 |

PT<---TK_RR | 0,147 | 0,589 | 0,250 | 0,012 |

PT<---VM_HT | 0,205 | 0,769 | 0,266 | 0,008 |

PT<---LT_NL | 0,343 | 0,761 | 0,450 | 0,022 |

SL<---LT_NL | 0,182 | 0,730 | 0,249 | 0,013 |

SL<---VM_HT | 0,157 | 0,724 | 0,217 | 0,030 |

SL<---TK_RR | 0,124 | 0,554 | 0,223 | 0,025 |

SL<---LI_HH | 0,232 | 0,533 | 0,435 | 0,019 |

SL<---PT | 0,243 | 0,577 | 0,422 | 0,027 |

TC<---PT | 0,265 | 0,428 | 0,618 | 0,014 |

TC<---SL | 0,113 | 0,437 | 0,260 | 0,009 |

Kiểm định mô hình bằng phương pháp bootstrapping

Để xác định chệch trong các tham số ước lượng, tác giả thực hiện kiểm định mô hình bằng phương pháp bootstrapping. Kết quả tại bảng 3.18 cho thấy C.R của các giả thuyết nhỏ hơn 1.96 nên độ lệch rất nhỏ, không có ý nghĩa thống kê ở mức tin cậy 95%. Do đómô hình ước lượng có thể tin cậy được.

Bảng 3.18: Kết quả kiểm định mô hình bằng phương pháp bootstrapping

SE | SE-SE | Ý nghĩa | Bias | SE-Bias | C.R | |

PT<---LI_HH | 0,058 | 0,003 | 0,114 | -0,004 | 0,004 | -1 |

PT<---TK_RR | 0,063 | 0,003 | 0,142 | -0,006 | 0,004 | -1,5 |

PT<---VM_HT | 0,074 | 0,004 | 0,17 | 0,006 | 0,005 | 1,2 |

PT<---LT_NL | 0,082 | 0,004 | 0,281 | -0,011 | 0,006 | -1,83 |

SL<---LT_NL | 0,074 | 0,004 | 0,159 | -0,001 | 0,005 | -0,2 |

SL<---VM_HT | 0,065 | 0,003 | 0,128 | -0,002 | 0,005 | -0,4 |

SL<---TK_RR | 0,055 | 0,003 | 0,132 | 0,005 | 0,004 | 1,25 |

SL<---LI_HH | 0,059 | 0,003 | 0,241 | 0,002 | 0,004 | 0,5 |

SL<---PT | 0,057 | 0,003 | 0,251 | 0 | 0,004 | 0 |

TC<---PT | 0,071 | 0,004 | 0,398 | -0,002 | 0,005 | -0,4 |

TC<---SL | 0,072 | 0,004 | 0,169 | 0,003 | 0,005 | 0,6 |

3.4.3.3. Báo cáo kết quả

Từ kết quả phân tích ở mục 3.4.2 cho thấy trong hai nhân tố ảnh hưởng đến sự thành công của việc triển khai tín dụng theo chuỗi giá trị ngành cá tra là khả năng phát triển và khả năng sinh lời thì khả năng phát triển có sự ảnh hưởng mạnh hơn. Điều này có thể giải thích là do tín dụng theo chuỗi giá trị nông nghiệp nói chung và ngành cá tra mới triển khai tại Việt Nam. Vì vậy, trong giai đoạn khởi đầu và phát triển, ngân hàng sẽ gặp nhiều khó khăn trong triển khai thực hiện nên mức độ sinh lời mà cụ thể là có những khách hàng tiềm năng, gia tăng lợi nhuận và hạn chế rủi ro nợ xấu sẽ chưa đạt mức tăng trưởng cao. Những khách hàng tiềm năng thì việc tiếp cận nguồn vốn tín dụng theo phương thức truyền thống đã thuận lợi nên họ sẽ thấy khó khăn hơn khi tiếp cận với phương thức cho vay mới. Đây cũng là vấn đề đã đề cập ở phần đánh giá hiệu quả tín dụng theo chuỗi giá trị ngành cá tra. Sự hạn chế về khuôn khổ pháp lý và cách thức triển khai sẽ khiến ngân hàng chưa thể đạt mức lợi nhuận như kỳ vọng ngay được mà cần có thời gian hoàn thiện.

Ngược lại, khả năng phát triển lại ảnh hưởng lớn đến việc thành công trong triển khai tín dụng theo chuỗi giá trị ngành cá tra. Một trong những lợi thế lớn của triển khai mô hình cho vay này là Chính phủ, Nhà nước xác định cho vay theo chuỗi giá trị ngành nông nghiệp là xu thế mới cần đạt được. Như đã phân tích ở phần trên, vì đây là mô hình tín dụng mới nên việc ngân hàng sẵn sàng mở rộng thị trường cho vay và đối tượng cho vay sẽ giúp nhiều khách hàng, nhất là hộ nông dân, tiếp cận với mô hình cho vay này sẽ quyết định đến thành công triển khai trong giai đoạn đầu. Qua khảo sát cán bộ ngân hàng, họ cho rằng tín dụng theo chuỗi giá trị là