3.2.1. Nhóm nhân tố về đặc điểm của hộ sản xuất cà phê

3.2.1.1.Khả năng hạch toán và quản lý của hộ sản xuất

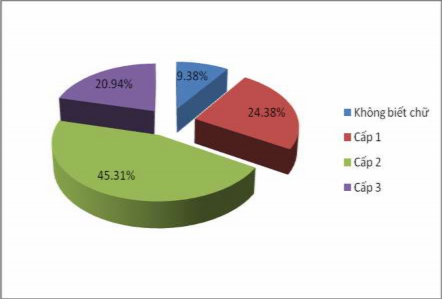

Khả năng hạch toán và quản lý của chủ hộ phụ thuộc khá lớn vào trình độ học vấn. Kết quả khảo sát các hộ nông dân cho thấy 9,38% số lao động nông nghiệp là không biết chữ. Chủ yếu là lao động có trình độ cấp 2, chiếm 45,31%, cấp 3 chiếm tỷ trọng khá thấp 20,94%. Trình độ lao động hạn chế là yếu tố cản trở việc tiếp cận và sử dụng vốn tín dụng, áp dụng tiến bộ kỹ thuật vào sản xuất cà phê của các hộ sản xuất.

Biểu đồ 3.7: Cơ cấu lao động của hộ sản xuất cà phê theo trình độ văn hóa

Bên cạnh đó khả năng hạch toán và quản lý của chủ hộ không chỉ thể hiện ở việc tính toán chi phí, sử dụng vốn đầu tư, vốn vay hợp lý mà còn thể hiện ở việc tiếp cận với thông tin thị trường nông sản như quyết định bán sản phẩm cho ai và bán vào thời điểm nào cho phù hợp. Đây chính là nhân tố quan trọng trong việc quyết định hiệu quả sản xuất của hộ trồng cà phê.

Bảng 3.21: Ý kiến về khả năng hạch toán và quản lý vốn tín dụng của chủ hộ

Tỷ trọng (%) | |

I.Ý kiến của 136 CBTD về quản lý các khoản vay của hộ sản xuất | |

1.Khả năng hạch toán Do trình độ văn hoá của chủ hộ thấp | 63,97 |

Do chủ hộ chưa có kinh nghiệm trong sản xuất cà phê | 25,00 |

Do chủ hộ chưa được đào tạo về lĩnh vực sản xuất, kinh doanh cà phê | 11,03 |

2.Năng lực hoạt động Phương án sản xuất của hộ không khả thi | 55,15 |

Hộ không có nguồn tiêu thụ sản phẩm đảm bảo | 44,85 |

II.Ý kiến của 194 hộ có vay vốn tín dụng 105 hộ thường bán cà phê với giá không như mong muốn | 54,12 |

Có thể bạn quan tâm!

-

Quy Trình Tín Dụng Đối Với Hộ Sản Xuất Cà Phê

Quy Trình Tín Dụng Đối Với Hộ Sản Xuất Cà Phê -

Hình Thức Tiếp Cận Vốn Tín Dụng Của Nhóm Hộ Khảo Sát

Hình Thức Tiếp Cận Vốn Tín Dụng Của Nhóm Hộ Khảo Sát -

So Sánh Hiệu Quả Sử Dụng Vốn Tín Dụng Theo Nhu Cầu

So Sánh Hiệu Quả Sử Dụng Vốn Tín Dụng Theo Nhu Cầu -

Kết Quả Cho Vay Tái Canh Cây Cà Phê Khu Vực Tây Nguyên

Kết Quả Cho Vay Tái Canh Cây Cà Phê Khu Vực Tây Nguyên -

Những Mặt Tồn Tại Trong Hoạt Động Tín Dụng Ngân Hàng Đối Với Hộ Sản Xuất Cà Phê Tỉnh Đắk Lắk

Những Mặt Tồn Tại Trong Hoạt Động Tín Dụng Ngân Hàng Đối Với Hộ Sản Xuất Cà Phê Tỉnh Đắk Lắk -

Giải Pháp Nâng Cao Khả Năng Sử Dụng Vốn Tín Dụng Cho Hộ Sản Xuất Cà Phê

Giải Pháp Nâng Cao Khả Năng Sử Dụng Vốn Tín Dụng Cho Hộ Sản Xuất Cà Phê

Xem toàn bộ 268 trang tài liệu này.

Nguồn: Tổng hợp số liệu khảo sát của tác giả

Bảng 3.21 phản ánh khả năng hạch toán và quản lý của chủ hộ sản xuất cà phê có ảnh hưởng đến tiếp cận và sử dụng vốn tín dụng ngân hàng. Từ kết quả trên cho thấy cần có các chính sách phù hợp để nâng cao khả năng hạch toán, năng lực hoạt động của hộ sản xuất cũng như chính sách về giá để giảm thiểu rủi ro cho hộ sản xuất và cho các NHTM.

3.2.1.2. Đất trồng cà phê của hộ sản xuất

Đất trồng cà phê của hộ sản xuất được xem là tài sản đảm bảo nợ vay ngân hàng với điều kiện đất canh tác cà phê phải có giấy chứng nhận quyền sử dụng đất.

Hiện nay việc phân bố sản xuất cà phê của Đắk Lắk chủ yếu ở các hộ nông dân với quy mô nhỏ lẻ, bình quân hơn 1 ha/hộ và có tới hơn 1/3 số hộ có quy mô diện tích dưới 0,5 ha. Diện tích sản xuất cà phê manh mún, phân tán là yếu tố căn bản làm hạn chế khả năng cải tiến công nghệ và hiệu quả sử dụng các yếu tố đầu vào trong có có vốn tín dụng trong sản xuất cà phê. Kết quả khảo sát nông hộ, quy mô diện tích có ảnh hưởng đáng kể đến hiệu quả sản xuất cà phê, các hộ có quy mô diện tích canh tác lớn có điều kiện phục vụ sản xuất khá tốt (máy móc, tài sản, liên kết trong sản xuất, tiêu thụ và tiếp cận thông tin kiến thức, tiếp cận tín dụng ngân hàng), nhờ đó hiệu quả sản xuất kinh doanh ổn định hơn. Như vậy, để nâng cao hiệu

quả sử dụng vốn tín dụng cho hộ sản xuất cà phê, cần thực hiện có hiệu quả việc tích tụ, tập trung đất đai, mà trước hết là thông qua con đường liên kết để nâng cao năng lực cho người sản xuất cà phê [17].

Bảng 3.22: Hiệu quả sản xuất cà phê theo quy mô diện tích

ĐVT | Dưới 1 ha | 1 đến dưới 3 ha | 3 đến dưới 5 ha | Trên 5 ha | |

Năng suất | kg/ha | 2.273 | 2.731 | 3.583 | 3.975 |

Giá trị sản lượng | nghìn đồng/ha | 56.023 | 95.585 | 97.054 | 99.830 |

Tổng chi phí | nghìn đồng/ha | 59.018 | 64.490 | 63.819 | 62.815 |

Lợi nhuận | nghìn đồng/ha | -2 .995 | 31.095 | 33.235 | 27.015 |

Nguồn: Kết quả khảo sát năm 2014

Kết quả khảo sát cho thấy diện tích đất trồng cà phê chưa được cấp giấy chứng nhận quyền sử dụng đất tương đối cao, khả năng thế chấp của hộ sản xuất cà phê tỉnh Đắk Lắk gặp khó khăn, tỷ lệ hộ sản xuất cà phê được cấp giấy chứng nhận quyền sử dụng đất mới chỉ đạt 65,23%. Nguyên nhân chưa cấp giấy chứng nhận quyền sử dụng đất cho hộ sản xuất có cả chủ quan và khách quan, thủ tục hành chính là một trong những nguyên nhân quan trọng.

3.2.1.4. Tín dụng khác

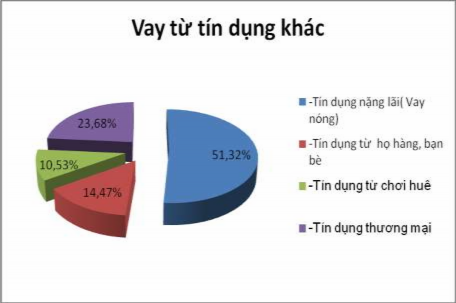

Biểu đồ 3.8: Hộ sản xuất cà phê tiếp cận với các nguồn tín dụng khác

Hình thức tín dụng khác phổ biến nhất trên địa bàn tỉnh hiện nay, đó là hình thức tín dụng nặng lãi (vay nóng), chiếm đến 51,32%, khi các hộ sản xuất không tiếp cận được vốn tín dụng ngân hàng và các nguồn khác, họ sẽ phải đi vay nóng để phục vụ cho nhu cầu chi tiêu. Với mức lãi suất cao như hiện nay, khoảng 4% – 5%/ tháng, thì không thể phục vụ cho sản xuất cà phê được mà chủ yếu là vay để tiêu dùng, do đó dẫn đến tình trạng lãi mẹ đẻ lãi con và mất khả năng trả nợ là điều dễ xảy ra.

Hình thức tín dụng thương mại cũng khá phổ biến trên địa bàn tỉnh Đắk Lắk, chiếm tỷ lệ 23,68%, chủ yếu là các đại lý cho vay tư liệu phục vụ cho sản xuất từ việc cho vay phân bón, thuốc trừ sâu…đến máy móc phục vụ trong sản xuất. Qua khảo sát thì mức lãi suất phổ biến hiện nay là 2%/tháng, khi được hỏi thì các hộ đều cho rằng, mức lãi suất trên là có thể chấp nhận được, vì đi vay nóng hiện nay lãi suất lên tới 4% - 5%, có khi không có đủ vốn để vay. Lãi suất mua chịu được tính luôn vào giá bán hàng hoá, về thời gian trả nợ, thông thường thì sau khi thu hoạch cà phê thì việc trả nợ sẽ được hoàn tất, nếu các hộ có nhu cầu gối vụ thì các đại lý sẵn sàng cho vay tiếp, tuy nhiên có những trường hợp các hộ đi vay cam kết trả bằng hiện vật là cà phê thì các đại lý sẽ cho người tới tận vườn để hái, trên địa bàn các huyện gọi là bán cà phê non. Về thủ tục vay cũng khá đơn giản, có thể thoả thuận bằng miệng hoặc ký vào sổ của đại lý cho vay

Qua phân tích cho thấy hiện nay tín dụng khác vẫn phổ biến trong dân, các hình thức tín dụng ngân hàng vẫn bỏ ngỏ thị trường này và việc tiếp cận vốn tín dụng ngân hàng của các hộ sản xuất cà phê vẫn gặp nhiều khó khăn. Vì vậy để đảm bảo nhu cầu vốn cho người dân trên địa bàn thì các kênh tín dụng ngân hàng phải chiếm lĩnh những phân khúc thị trường vẫn còn bỏ nhỏ ở nông thôn, những vùng xa, để phát huy tính chủ đạo của tín dụng chính thống trong việc phát triển nông nghiệp nông thôn, đồng thời để hạn chế những tác động tiêu cực của các loại hình tín dụng ngân hàng hiện nay.

3.2.2. Nhóm nhân tố về đặc điểm của NHTM

3.2.2.1. Công tác tổ chức của Ngân hàng

Cơ sở vật chất của các Ngân hàng còn gặp nhiều khó khăn, Các chi nhánh, phòng giao dịch thường đóng tại các Trung tâm, thành phố nên khi triển khai cho vay ở các xã, vùng đi lại còn khó, việc quản lý tín dụng còn hạn chế. Thậm chí Agribank Dak Lak có tới 67 Chi nhánh, 164 phòng giao dịch nên việc quản lý nợ còn gặp nhiều khó khăn.

Việc quan hệ và phối hợp các chính quyền cơ sở chưa chặt chẽ, nên khi phát sinh nợ xấu, nợ khó đòi mất nhiều thời gian và thủ tục để giải quyết.

3.2.2.2. Chất lượng nhân sự

Chất lượng nhân sự của Ngân hàng được thể hiện trên 2 phương diện: Trình độ chuyên môn và phẩm chất đạo đức.

Về trình độ chuyên môn: Hiện nay, trình độ của cán bộ tín dụng ngân hàng ngày càng tăng lên về mặt chất lượng, hầu hết các ngân hàng thương mại đều có Trung tâm đào tạo nguồn nhân lực cho nội bộ của Ngân hàng, hàng năm tổ chức rất nhiều đợt học tập và trao đổi kinh nghiệm cho cán bộ công nhân viên của Ngân hàng, cụ thể tính đến năm 2014, số cán bộ tín dụng có trình độ sau đại học và đại học chiếm tỷ trọng trên 80%, qua đó cho thấy các Ngân hàng rất chú trọng trong công tác đào tạo cán bộ. So với yêu cầu chung trong lĩnh vực kinh doanh tiền tệ thì trình độ chuyên môn của cán bộ Ngân hàng thương mại tỉnh Đắk Lắk có trình độ cao. Tuy nhiên đội ngũ cán bộ tín dụng vẫn còn ít, số lượng cán bộ tín dụng quản lý trên các hộ còn lớn, trung bình dư nợ khoảng 30 – 45 tỷ đồng/ 1 cán bộ tín dụng với đặc thù của Ngân hàng là cho vay phát triển nông nghiệp nông thôn nên số lượng khách hàng lớn, trung bình mỗi cán bộ tín dụng quản lý khoảng 500 – 600 hộ, trong khi đó địa bàn cho vay lại phân tán và ở các vùng xa. Do đó cũng ảnh hưởng không nhỏ đến việc quản lý dư nợ và nợ phát sinh, đặc biệt cho vay sản xuất cà phê, địa bàn thường ở xa, công việc đi lại vẫn gặp nhiều khó khăn.

Về phẩm chất đạo đức: Về khía cạnh này thì mới được xem xét dưới góc độ xếp loại hàng tháng của Ngân hàng đối với từng cán bộ nhân viên và phỏng vấn trực

tiếp cán bộ chủ quản của các bộ phận trong Ngân hàng và các hộ sản xuất cà phê. Khi được hỏi về thái độ phục vụ của cán bộ tín dụng, tác giả nhận được kết quả: Có 50,07% số hộ cho rằng thái độ của CBTD là tốt, năng động và nhiệt tình khi tiếp xúc với khách hàng; 44,56% hộ cho rằng bình thường và còn 5,37% cho rằng thái độ của CBTD chưa tốt.

Qua kết quả trên cho thấy các Ngân hàng không nên chỉ quan tâm đến kết quả kinh doanh mà nên quan tâm hơn nữa đến việc đào tạo CBTD cả về chuyên môn và đạo đức để đem đến sự hài lòng cho khách hàng.

3.2.2.3. Chính sách cho vay

Trên địa bàn tỉnh Đắk Lắk, tại các NHTM áp dụng quy định cho vay đúng theo quy chế cho vay 1627/2001/QĐ – CP. Các NHTM sẽ ban hành quy trình cụ thể cho ngân hàng, hiện nay các NHTM vẫn áp dụng chủ yếu hình thức cho vay trực tiếp đến từng hộ sản xuất cà phê, các hộ sản xuất sẽ có lợi khi không phải tốn khoản chi phí phát sinh nào ngoài lãi suất của NHTM, tuy nhiên sẽ gây khó khăn cho các NHTM khi vào mùa vụ, tiến độ giải ngân cho các hộ sản xuất cà phê sẽ chậm trễ.

Với phương thức cho vay từng lần sẽ chặt chẽ cho các NHTM, nhưng phát sinh chi phí cao do phải thẩm định nhiều lần khi các hộ sản xuất vay lại lần thứ hai hoặc thứ ba.

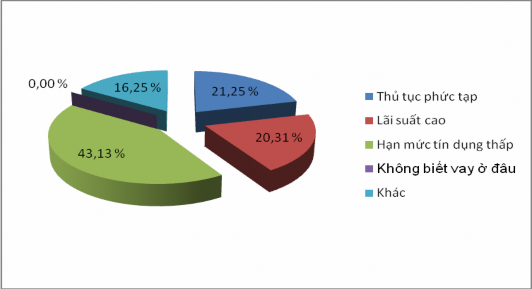

Thủ tục cho vay đặc biệt là trong sản xuất cà phê còn rườm rà, nhiều loại giấy tờ gây khó khăn cho người dân như phương án sản xuất, dự án kinh doanh, hợp đồng thế chấp quyền sử dụng đất… trong khi đó trình độ dân trí của người dân còn hạn chế; Việc đi lại để làm thủ tục liên quan đến các ban ngành như Sở tài nguyên, Uỷ ban nhân dân các cấp còn nhiều khâu, do đó tạo nên tâm lý lo lắng và ngại cho người dân. Bên cạnh đó, các yếu tố khác như hạn mức tín dụng, lãi suất…cũng ảnh hưởng đến việc tiếp cận và sử dụng vốn của các hộ sản xuất cà phê.

Biểu đồ 3.9: Những khó khăn của hộ sản xuất cà phê khi vay vốn

Nguồn: Số liệu khảo sát năm 2014

3.2.3. Nhóm nhân tố về chính sách của Chính phủ

Trong phạm vi nghiên cứu của Luận án, tác giả tập trung đánh giá việc triển khai các chính sách tín dụng đối với sản xuất cà phê nói chung và hộ cà phê nói riêng trong thời gian qua trên địa bàn tỉnh Đắk Lắk

3.2.3.1. Kết quả cho vay giảm tổn thất sau thu hoạch đối với nông sản, thủy sản

Việc hỗ trợ lãi suất vốn vay đối với các khoản vay dài hạn bằng đồng Việt Nam của tổ chức, cá nhân qua hệ thống Ngân hàng Nông nghiệp và Phát triển nông thôn để mua máy móc, thiết bị sản xuất trong nước nhằm giảm tổn thất sau thu hoạch. Việc vay vốn và hỗ trợ lãi suất được thực hiện đối với các loại máy móc, thiết bị sau đây: Các loại máy làm đất, trồng, chăm sóc, thu hoạch cà phê, máy sấy, vật liệu cơ bản để làm sân phơi cà phê có diện tích đến 1.000 m2.

Ngân sách nhà nước hỗ trợ 100% lãi suất trong 2 năm đầu, từ năm thứ 3 là 50% lãi suất. Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam thực hiện việc cho vay theo quy định tại Điều này; ngân sách nhà nước cấp bù phần lãi suất được hỗ trợ.

Tuy nhiên tính đến thời điểm năm 2014 vẫn chưa phát sinh khoản vay này tại Ngân hàng NN&PTNT tỉnh Đắk Lắk, nguyên nhân là các loại máy móc thiết bị được quy định trong danh mục giá quá cao so với các loại máy móc cùng loại có

cùng tính năng. Đồng thời, hiện nay việc sản xuất cà phê tỉnh Đắk Lắk còn nhỏ lẻ. Toàn tỉnh, hiện có khoảng 180.500 hộ sản xuất cà phê, nhưng có hơn 85% diện tích là của người dân tự trồng và quản lý. Theo thống kê của Sở Nông nghiệp và Phát triển nông thôn tỉnh Đắk Lắk, số hộ có quy mô sản xuất dưới 0,5 ha chiếm khoảng 35%, từ 0,5 ha đến 1 ha khoảng 34%, từ 1 đến 2 ha khoảng 24% và trên 2 ha chỉ có 7%. Do đó người dân không có nhu cầu xây nhà kho và sân phơi với quy mô lên tới 1.000m2. Vì vậy không phát sinh các khoản vay theo chương trình này.

3.2.3.2. Kết quả cho vay mua tạm trữ cà phê

Khi triển khai Quyết định số 481/QĐ-TTg của Thủ tướng Chính phủ thì giá cà phê có xu hướng tăng lên. Ngay khi có Quyết định số 481 thì UBND tỉnh Đắk Lắk đã có Quyết định số 1113/QĐ-UBND giám sát việc thu mua tạm trữ cà phê gồm đại diện các đơn vị: Sở Công thương, Sở Tài chính, Sở Nông nghiệp và Phát triển nông thôn, Cục thuế tỉnh, Ngân hàng Nhà nước Chi nhánh Đắk Lắk, Ngân hàng NN&PTNT, UBND thành phố Buôn Ma Thuột.

Kết quả đạt được là trên địa bàn tỉnh Đắk Lắk có 05 doanh nghiệp được giao chỉ tiêu mua tạm trữ cà phê; Trong đó có 02 doanh nghiệp tỉnh Đắk Lắk (Công ty cổ phần Đầu tư XNK Đắk Lắk và Công ty TNHH MTV XNK 2/9), 02 doanh nghiệp thuộc Tổng công ty cà phê Việt Nam (Công ty cổ phần Đầu tư XNK Tây Nguyên, Công ty cổ phần Đức Nguyên), 01 doanh nghiệp ngoài quốc doanh (Công ty cổ phần Thái Hoà Buôn Ma Thuột).

Chỉ tiêu được giao cho các doanh nghiệp tỉnh Đắk Lắk là 80.000 tấn, trong khi đó chỉ tiêu tối đa là 200.000 tấn. Tuy nhiên trong thực tế 5 doanh nghiệp chỉ thực hiện được 21.112 tấn, chiếm tỷ trọng 26,39%. Nguyên nhân là do Chính sách ban hành vào thời điểm cuối vụ, từ tháng 04 đến tháng 07/2010 nên phần lớn cà phê trong dân đã bán hết từ đầu vụ để có chi phí cho vụ kế tiếp nên lượng cà phê trong dân rất ít, còn đối với người dân mà còn cà phê thì họ không muốn bán nữa, đợi giá cao hơn để bán.