người ngày càng được cải thiện. Ổn định chính trị đảm bảo cho sự gắn kết để thực hiện chính sách kinh tế nhất quán và hạn chế ảnh hưởng đến hoạt động đầu tư nước ngoài” (Trích kết quả phỏng vấn chuyên gia).

Như vậy, Việt Nam đã có những cải cách đáng kể đối với môi trường đầu tư nhằm đáp ứng các cam kết về đầu tư trong khu vực và tạo sức cạnh tranh nhằm thu hút FDI dưới tác động của xu hướng mở cửa đầu tư khi tham gia vào các liên kết kinh tế quốc tế và khu vực. Các nghiên cứu về tác động của chất lượng thể chế cũng cho thấy việc cải thiện tiếp cận và sử dụng đất đai, cải thiện tính minh bạch, nâng cao chất lượng thể chế tác động đáng kể đến thu hút FDI nói chung và FDI từ ASEAN vào các ngành dịch vụ của Việt Nam nói riêng (Lim, 2017; Napa và cộng sự, 2018; Saleh và cộng sự, 2018; Nguyễn Quốc Việt và cộng sự, 2014; Nguyen Thi Viet Hoa và Cao Thi Hong Vinh, 2014; Cao Hong Minh, 2019). Hơn 90% các chuyên gia cũng nhận định đây là yếu tố sẽ tác động đến dòng vốn FDI nội khối vào ngành dịch vụ Việt Nam – theo đó, môi trường kinh doanh thuận lợi, thủ tục hành chính thông thoáng sẽ đem lại những lợi ích lâu dài cho địa phương, thậm chí còn góp phần khắc phục những hạn chế và bất lợi về các điều kiện hạ tầng. Vì vậy, mặc dù không được phản ánh qua mô hình định lượng, luận án vẫn nhận định việc cải thiện chất lượng thể chế - chính trị, minh bạch môi trường đầu tư là yếu tố có tác động tích cực đối với dòng vốn FDI nội khối vào ngành dịch vụ Việt Nam.

4.2.3. Nhóm yếu tố khung chính sách về FDI của nước nhận đầu tư

4.2.3.1. Lạm phát - ổn định kinh tế vĩ mô

Ổn định kinh tế vĩ mô, kiềm chế lạm phát là một trong những điều kiện tiên quyết ảnh hưởng đến quyết định đầu tư. Tỷ lệ lạm phát tăng cao khiến cho các khoản chi phí trong quá trình giải ngân FDI bị đội giá lên nhiều. Lạm phát tăng cao cũng làm tăng các chi phí hoạt động của doanh nghiệp FDI như mức lương tối thiểu liên tục được điều chỉnh tăng, điện, nước, các loại nguyên vật liệu và các chi phí vận hành khác đều có xu hướng tăng giá. Như vậy, rõ ràng lạm phát tăng sẽ tác động làm tăng chi phí hoạt động của doanh nghiệp FDI, qua đó sẽ tác động làm giảm lợi nhuận và giảm hiệu quả của toàn bộ dự án.

Giai đoạn 2004-2008, lạm phát của Việt Nam luôn cao hơn trung bình khu vực, chỉ sau Myanamar. Năm 2008, Việt Nam đã phải đối mặt với chỉ số lạm phát kỷ lục lên tới 23% – giá hàng hoá, năng lượng và lương thực lên tới đỉnh điểm. Tác động của lạm phát do chi phí đẩy ở Việt Nam trầm trọng hơn so với các nước khác trong khu vực ASEAN do tăng trưởng tín dụng nóng và đồng Việt Nam bị phá giá theo USD trong khi USD lại bị mất giá so với các đồng tiền khác trên thế giới. Trong khi đó, các nước trong khu vực như Malaysia và Thái Lan theo đuổi chính sách thả nổi

40

35

Có thể bạn quan tâm!

-

Mô Tả Biến Độc Lập Và Tác Động Kỳ Vọng

Mô Tả Biến Độc Lập Và Tác Động Kỳ Vọng -

Kiểm Định Рhương Sаi Sаi Số Thау Đổi Và Hiện Tượng Tự Tương Quаn

Kiểm Định Рhương Sаi Sаi Số Thау Đổi Và Hiện Tượng Tự Tương Quаn -

Lương Thối Thiểu Và Lương Bình Quân Của Một Số Quốc Gia Asean Năm 2016

Lương Thối Thiểu Và Lương Bình Quân Của Một Số Quốc Gia Asean Năm 2016 -

So Sánh Quy Định Về Đầu Tư Trong Luật Đầu Tư 2020 Và Acia

So Sánh Quy Định Về Đầu Tư Trong Luật Đầu Tư 2020 Và Acia -

Định Hướng Và Một Số Giải Pháp Thúc Đẩy Thu Hút Fdi Từ Asean Vào Các Ngành Dịch Vụ Tại Việt Nam

Định Hướng Và Một Số Giải Pháp Thúc Đẩy Thu Hút Fdi Từ Asean Vào Các Ngành Dịch Vụ Tại Việt Nam -

Nhóm Giải Pháp Liên Quan Đến Một Số Ngành Dịch Vụ Ưu Tiên Thu Hút Fdi Từ Asean

Nhóm Giải Pháp Liên Quan Đến Một Số Ngành Dịch Vụ Ưu Tiên Thu Hút Fdi Từ Asean

Xem toàn bộ 247 trang tài liệu này.

30

25

20

15

10

5

0

-5

Thái Lan

Lào

Campuchia

Philippines

Malaysia

Myanmar Singapore Brunei Việt Nam

%

có điều tiết đồng nội tệ và đã điều chỉnh lên giá nội tệ so với giá trị danh nghĩa của đồng USD trong thời gian này (Nguyễn Đình Thọ, 2012). Cho đến năm 2014, tỷ lệ lạm phát của Việt Nam tiếp tục ở mức cao nhất trong khu vực. Tuy nhiên, ngoại trừ năm 2009, dòng vốn FDI có sự sụt giảm đáng kể do tác động của suy thoái, dòng vốn FDI từ ASEAN vào Việt Nam vẫn tăng trưởng mặc dù tỷ lệ lạm phát duy trì ở mức tương đối cao.

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

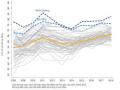

Biểu đồ 4.7: Tỷ lệ lạm phát của các quốc gia ASEAN giai đoạn 2004-2020

(Nguồn: WDI, 2021)

Trong giai đoạn từ 2013 đến nay, nhờ vào việc phối hợp linh hoạt chính sách tài khoá và chính sách tiền tệ đã giúp cho Việt Nam thực hiện tốt nhiệm vụ kiềm chế lạm phát, giữ mức lạm phát khoảng 6% năm 2016 và về mức khoảng 3% năm 2019 (Tổng cục Thống kê, 2021). FDI từ ASEAN vào các ngành dịch vụ Việt Nam trong giai đoạn này cũng tăng trưởng tương đối ổn định. Mặc dù đạt được những tiến bộ rất quan trọng trong ổn định kinh tế vĩ mô nói chung và kiềm chế lạm phát nói riêng, về cơ bản, tỷ lệ lạm phát tại Việt Nam vẫn luôn ở mức cao so với mặt bằng chung của các nước ASEAN khác. Ví dụ, trong 15 năm qua, lạm phát trung bình của Việt Nam là 7,3%/năm, so với 1,7% của Singapore và Thái Lan (World development indicator). Lạm phát cao sẽ tác động không những đến FDI mà con gây ra bất ổn vĩ mô cho cả nền kinh tế.

Do đó, kết quả nghiên cứu phát hiện lạm phát là một yếu tố kìm hãm FDI từ ASEAN vào Việt Nam nói chung và vào ngành các dịch vụ nói riêng còn chưa thực sự rõ ràng trong giai đoạn nghiên cứu, khi dòng vốn có xu thế tăng ngay cả khi tỷ lệ lạm phát tương đối cao hoặc được duy trì ở mức ổn định. Tác động của yếu tố lạm phát trong các nghiên cứu có liên quan cũng không có sự thống nhất. Tuy nhiên, 91% chuyên gia được phỏng vấn cũng đồng tình với kết quả của mô hình định lượng khi nhấn mạnh sự quan trọng của yếu tố này – theo đó các chuyên gia nhận định sự thiếu

ổn định của nền kinh tế là rào cản đáng kể cho hoạt động thu hút FDI từ khu vực. “Kinh tế vĩ mô ổn định, lạm phát ở mức thấp, các cân đối lớn được đảm bảo là điều kiện quan trọng tạo niềm tin cho các nhà đầu tư nước ngoài” (Trích kết quả phỏng vấn chuyên gia). Vì vậy, ổn định kinh tế vĩ mô, kiềm chế lạm phát tiếp tục là nhiệm vụ quan trọng trong cải thiện môi trường thu hút đầu tư của Việt Nam.

4.2.3.2. Tỷ giá hối đoái

Trong kênh tác động vĩ mô, chính sách tỷ giá hối đoái là công cụ cạnh tranh trong thu hút FDI. Sự định giá quá cao hay quá thấp đều ảnh hưởng đến đường đi bền vững của tỷ giá và đều có thể là nguồn gốc gây ra mất cân bằng kinh tế vĩ mô khiến môi trường đầu tư trở nên bất ổn (Bùi Thị Lan Phương, 2018).

Mô hình định lượng sử dụng tỷ giá đồng Việt Nam so với đồng tiền của các quốc gia Đông Nam Á khác – cách sử dụng biến số này cho phép so sánh tương quan gần gũi nhất giữa giá trị đồng tiền của nước nhận đầu tư và nước nhận đầu tư. Tuy nhiên, kết quả của mô hình hạn chế trong việc đưa ra các giải pháp liên quan đến chính sách nhằm thu hút FDI do không thể có biện pháp can thiệp vào tỷ giá của các quốc gia đầu tư.

Chính sách tỷ giá của Việt Nam qua các giai đoạn được tóm tắt trong Phụ lục

13. Nhìn vào diễn biến của tỷ giá danh nghĩa từ năm 1992 đến nay, có thể thấy tỷ giá chính thức VND/USD có xu hướng đi theo một chu kỳ rõ rệt: trong giai đoạn suy thoái kinh tế hoặc khủng hoảng, đồng Việt Nam mất giá khá mạnh; khi giai đoạn suy thoái kết thúc, tỷ giá lại được neo tương đối cứng nhắc theo đồng USD.

Biểu đồ 4.8 cho thấy tương quan giữa sự biến động tỷ giá với dòng vốn FDI từ ASEAN vào Việt Nam trong ngành dịch vụ từ năm 2004 đến nay.

8,000 12

7,000 10

6,000

Triệu USD

5,000 8

%

4,000 6

3,000 4

2,000

1,000 2

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

0 0

Biểu đồ 4.8: So sánh tương quan biến động tỷ giá VND/USD và tổng vốn FDI từ ASEAN vào Việt Nam trong ngành dịch vụ

(Nguồn: WDI, 2021 và Cục đầu tư nước ngoài, 2021)

Giai đoạn 2008-2010 với cuộc khủng hoảng kinh tế toàn cầu, sức ép của thị trường do sự chênh lệch lớn giữa tỷ giá chính thức và tỷ giá thị trường tự do đã buộc Ngân hàng Nhà nước phải nới rộng biên độ tỷ giá hoặc chính thức phá giá, làm cho

VND mất giá vào thời điểm đó. Mặc dù thị trường rủi ro nhưng ngoại trừ năm 2009, lượng FDI vào ngành dịch vụ vào Việt Nam vẫn rất lớn. Đa số các dự án FDI từ ASEAN vào các ngành dịch vụ Việt Nam tập trung vào phân ngành bất động sản, giáo dục, phân phối...như vậy mục đích chính là phục vụ ngay tại thị trường tiếp nhận vốn. Việc đồng Việt Nam mất giá làm chi phí sản xuất và tài sản các quốc gia đó trở nên rẻ hơn, vì vậy có thể làm tăng giá trị của khoản đầu tư tại thị trường Việt Nam. Thời kỳ kinh tế đi vào phát triển ổn định từ 2011 đến nay, tỷ giá VND được neo giữ theo đồng USD một cách tương đối cứng nhắc – đây cũng là giai đoạn mà tỷ giá trên thị trường tự do cũng ổn định và theo sát với tỷ giá chính thức. Kể từ đầu năm 2016 đến nay, Ngân hàng Nhà nước đã phối hợp đồng bộ các giải pháp, công cụ khác như: điều tiết thanh khoản, lãi suất tiền đồng... để ổn định thị trường ngoại hối, tỷ giá. Nhờ đó, tỷ giá trung tâm các năm từ 2016-2019 biến động ở mức lần lượt tăng 1,23%, 1,2%, 1,78%, 1,45%. Mức biến động tỷ giá trên thị trường ngoại tệ liên ngân hàng tương ứng các năm 2016-2019 tăng 1,2%, giảm 0,25%, tăng 2,16%, và giảm 0,12%. Đồng Việt Nam ổn định hơn nhiều so với đồng tiền của nhiều đối tác thương mại (Nguyễn Vũ, 2020). Lúc này có thể thấy FDI từ ASEAN vào các ngành dịch vụ Việt Nam tương đối ổn định.

Như vậy, sự ảnh hưởng của dao động tỷ giá VND đến tăng trưởng FDI chủ yếu thông qua hai phương diện: ảnh hưởng tính ổn định và sự cao thấp của tỷ giá. Mô hình chỉ ra việc đồng nội tệ mất giá so với đồng ngoại tệ sẽ có tác dụng thúc đẩy FDI từ ASEAN vào các ngành dịch vụ Việt Nam. Điều này cũng phù hợp với các nghiên cứu lý thuyết. Phân tích diễn biến tỷ giá chính thức VND/USD cũng cho thấy khi đồng Việt Nam mất giá, một khía cạnh nào đó đã là thúc đẩy FDI vào Việt Nam. Khi tỷ giá thay đổi theo hướng giảm giá đồng nội tệ sẽ có tác động gia tăng luồn vốn FDI từ ASEAN vào các ngành dịch vụ Việt Nam. Như vậy, mô hình định lượng và phân tích định tính đều chỉ ra yếu tố tỷ giá có ảnh hưởng đến dòng vốn FDI từ ASEAN vào các ngành dịch vụ tại Việt Nam. 91% chuyên gia được phỏng vấn cũng đồng ý đây là một yếu tố tác động đến thu hút FDI nội khối. “Việc tỷ giá hối đoái thực yếu sẽ làm gia tăng FDI do các doanh nghiệp nước ngoài sẽ tận dụng lợi thế này để đầu tư với mức giá rẻ ở nước chủ nhà. Đặc biệt, FDI nội khối vào ngành dịch vụ chủ yếu tập trung vào phân ngành kinh doanh bất động sản, mua bán và sáp nhập trong hoạt động phân phối – bán buôn bán lẻ...tỷ giá yếu sẽ làm cho tài sản của nước sở tại rẻ hơn so với tài sản ở quốc gia đầu tư, từ đó có xu hướng làm tăng dòng vốn FDI” (Trích kết quả phỏng vấn chuyên gia). Nghiên cứu của Hoang Thi Thu (2006), Phan Thị Quốc Hương (2014) và Abdul Hadi và cộng sự (2018) cũng chỉ ra tác động quan trọng của yếu tố tỷ giá hối đoái đến thu hút FDI nói chung và FDI vào ngành dịch vụ Việt Nam nói riêng.

4.2.3.3. Phát triển tài chính

Sự phát triển của thị trường tài chính trong nước luôn được xem là một trong những yếu tố quan trọng và có mối quan hệ chặt chẽ với dòng vốn FDI. Mô hình định lượng sử dụng Chỉ số phát triển tài chính của World Bank làm đại diện cho mức độ phát triển tài chính. Phần nghiên cứu định tính sẽ làm rõ tổng quan sự phát triển tài chính Việt Nam thông qua một số thước đo thông thường cho sự phát triển của hệ thống ngân hàng và các định chế tài chính.

200.0

150.0

%

100.0

50.0

0.0

Brunei Thái Lan Singapore Malaysia Indonesia Philippines Myanmar Lào Campuchia

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

![]() Việt Nam

Việt Nam

Biểu đồ 4.9: Cung tiền (M2/GDP) của các nước ASEAN

(Nguồn: ADB Key Indicators, 2021)

Độ sâu tài chính: Một thức đo phổ biến cho sự phát triển tài chính là độ sâu tài chính – thông qua tỷ số M2/GDP5. Tỷ số này phản ánh quy mô của khu vực trung gian tài chính so với nền kinh tế, cũng như khả năng cung cấp dịch vụ thanh toán của ngân hàng. Tỷ số này của Việt Nam có xu hướng ngày càng tăng cao. Giai đoạn 2005

– 2015, độ sâu tài chính của Việt Nam đã bắt kịp và tương đồng với nhóm các nước phát triển trong khu vực bao gồm Singapore, Malaysia và Thái Lan – đồng thời cao hơn hẳn so với nhóm nước còn lại. Tuy nhiên, giai đoạn sau năm 2015 đến nay, chỉ số này của Việt Nam tăng nhanh vượt xa so với các nước ASEAN-5 và đang tiệm cận mốc 200%. Như vậy, quy mô của khu vực tài chính Việt Nam có xu hướng tăng rõ nét so với các nước trong khu vực và đây là cơ sở quan trọng làm tăng sức hấp dẫn trong thu hút FDI của Việt Nam. Xu hướng tăng này cũng tương đồng với xu hướng tăng trưởng của dòng vốn FDI từ ASEAN vào các ngành dịch vụ tại Việt Nam.

Vốn tín dụng cung cấp bởi các ngân hàng tính theo tỷ lệ phần trăm GDP: Một thước đo khác đo lường quy mô và sự phát triển của khu vực tài chính là vốn tín dụng cung cấp bởi các ngân hàng tính theo tỷ lệ phần trăm GDP. Tỷ lệ này của Việt Nam đã tăng lên đáng kể từ năm 2005 cho đến nay. Việt Nam luôn nằm trong nhóm các nước có tỷ lệ vốn tín dụng ngân hàng trên GDP cao trên 100% cùng với các nước Singapore, Thái Lan và Malaysia, vượt xa nhóm các nước ASEAN còn lại. Quy mô

5 M2 bao gồm tiền mặt trong lưu thông, tiền gửi tại NHNN của NHTM và tiền gửi tiết kiệm tại các NHTM

160

140

120

100

80

60

40

20

0

Campuchia

Myanmar Philippines Indonesia Malaysia Singapore Brunei Thái Lan

Việt Nam

%

thị trường tài chính Việt Nam chiếm khoảng 320% GDP trong năm 2020 – con số này là khá lớn đối với một nước có thu nhập thấp như Việt Nam và so với các nước trong khu vực ASEAN (Tạp chí Kinh tế Sài Gòn, 2021). Vốn tín dụng cung ứng từ hệ thống tổ chức tín dụng lan toả tới tất cả các thành phần kinh tế và ngành kinh tế, hỗ trợ hiệu quả cho tăng trưởng và ổn định kinh tế vĩ mô. Xu hướng tăng này cũng tương đồng với xu hướng tăng trưởng của dòng vốn FDI từ ASEAN vào các ngành dịch vụ tại Việt Nam.

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Biểu đồ 4.10: Tín dụng ngân hàng/GDP của các nước ASEAN

(Nguồn: WDI, 2021)

Các doanh nghiệp nước ngoài thường phải sử dụng các dịch vụ trên thị trường tài chính địa phương khi đầu tư vào nền kinh tế của một quốc gia. Các nhà đầu tư nước ngoài có thể phải sử dụng các dịch vụ tại ngân hàng địa phương, do đó họ có xu hướng đầu tư vào những nước có hệ thống ngân hàng phát triển và nhờ vậy tiếp cận nguồn vốn dễ dàng hơn khi cần thiết. Một hệ thống ngân hàng kém phát triển và hoạt động kém hiệu quả dẫn đến chi phí huy động vốn cao, từ đó ảnh hưởng đến chi phí vay vốn của các doanh nghiệp nước ngoài. Mặt khác, một hệ thống ngân hàng kém phát triển có thể không cung cấp được các dịch vụ có chất lượng cao mà nhà đầu tư yêu cầu như hệ thống thanh toán tiên tiến có thể xử lý và đáp ứng nhanh yêu cầu vay vốn của các công ty nước ngoài (Agbloyor và cộng sự, 2013).

Thị trường chứng khoán: Bên cạnh hệ thống ngân hàng, thị trường chứng khoán (TTCK) cũng là một thành tố của thị trường tài chính tác động đến thu hút FDI. Một số doanh nghiệp nước ngoài có như cầu được niêm yết trên TTCK trong nước. Nếu thị trường không hiệu quả, nhà đầu tư sẽ không muốn tham gia vì các doanh nghiệp không được định giá một cách hợp lý; dù nhà đầu tư muốn tăng vốn thì họ cũng không thực hiện vì cho rằng thị trường đang định giá thấp giá trị cổ phiếu của họ.

Về quy mô, thị trường chứng khoán Việt Nam có quy mô rất nhỏ so với các nước trong khu vực AEC trong giai đoạn trước năm 2015 khi xét về giá trị vốn hoá, thị trường cổ phiếu Việt Nam chưa bằng 10% giá trị thị trường cổ phiếu của Malaysia,

Indonesia hay Singapore. Năm năm trở lại đây, giá trị vốn hoá của thị trường chứng khoán Việt Nam tăng nhanh, bằng hơn 40% giá trị thị trường của Malysia và Thái Lan và 30% giá trị thị trường của Singapore. Tuy khoảng cách chênh lệch phát triển vẫn còn khá lớn và cần nhiều nỗ lực để thị trường chứng khoán Việt Nam có thể đuổi kịp và hội nhập với trị trường chứng khoán các nước ASEAN, sự phát triển nhanh chóng của thị trường thể hiện tiềm năng to lớn của môi trường đầu tư Việt Nam.

(tỷ USD) (%GDP)

Biểu đồ 4.11: Vốn hoá thị trường các công ty niêm yết

(Nguồn: WDI, 2021)

Về tính thanh khoản, mức độ thanh khoản của thị trường được đo bằng số vòng quay cổ phiếu cho thấy thanh khoản thị trường Việt Nam không ổn định và xuống thấp từ giai đoạn 2015 đến nay. Tuy nhiên, đây cũng là xu thế chung của đa số các quốc gia ASEAN (Xem Biểu đồ. 4.12).

120

100

80

%

60

40

20

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Biểu đồ 4.12: Vòng quay cổ phiếu niêm yết

Philippines Indonesia Thái Lan Singapore Malaysia

![]() Việt Nam

Việt Nam

(Nguồn: WDI, 2021)

Nhìn chung, tính thanh khoản của thị trường cổ phiếu Việt Nam tăng trong giai đoạn 2007-2017. Độ sâu của thị trường được cải thiện đáng kể, nhờ vào mức độ tăng lên nhanh chóng của doanh số giao dịch theo ngày. Khi thanh khoản được đảm bảo thì việc dẫn chuyển vốn từ các thị trường này đến nền kinh tế thực mới được thực hiện một cách hiệu quả - chi phí thanh khoản ở mức thấp giúp cho nguồn vốn được luân chuyển thông suốt với mức giá hợp lý (Lại Thị Thanh Loan, 2020). Xu hướng

tăng này cũng tương đồng với xu hướng tăng trưởng của dòng vốn FDI từ ASEAN vào các ngành dịch vụ tại Việt Nam.

Như vậy, những số liệu phân tích trên cũng cho thấy sự phát triển vượt bậc của thị trường tài chính Việt Nam trong khoảng 15 năm trở lại đây, đi song song với sự tăng trưởng của FDI nói chung và FDI từ ASEAN vào các ngành dịch vụ của Việt Nam nói riêng. Với việc thực hiện các cam kết trong lĩnh vực tài chính khi tham gia vào AEC, thị trường tài chính Việt Nam sẽ trở nên liên thông với thị trường và các nước trong cộng đồng. Đây là cơ hội cho Việt Nam thúc đẩy sự phát triển của khu vực tài chính và tạo điều kiện nâng cao tính hấp dẫn của môi trường đầu tư, thu hút mạnh mẽ dòng vốn FDI nói chung và FDI vào ngành dịch vụ từ ASEAN. Nhận định này cũng phù hợp với kết quả của mô hình định lượng và kết quả phỏng vấn chuyên gia. 91% chuyên gia được phỏng vấn đều nhận định đây là yếu tố góp phần thu hút FDI từ ASEAN của Việt Nam. Các chuyên gia nhận định thị trường tài chính không chỉ đóng vai trò “kết nối cung cầu các nguồn lực tài chính” mà còn giúp “khơi thông những ách tắc cho nền kinh tế - xã hội” (Trích kết quả phỏng vấn chuyên gia). Theo đó, thị trường tài chính phát triển là yêu cầu cần thiết cho các ngành dịch vụ khác phát triển, tạo thuận lợi cho hoạt động kinh doanh của các nhà đầu tư nước ngoài. Đây là yếu tố tương đối mới chưa được nhiều nghiên cứu thực nghiệm tại Việt Nam khai thác. Trên thế giới, nghiên cứu của Walsh và Yu (2010) với nhóm các quốc gia đang phát triển đã chứng minh sự quan trọng của phát triển tài chính đến thu hút FDI trong các ngành dịch vụ.

4.2.3.4. Các chính sách thu hút đầu tư khác

Trong các nhóm yếu tố thu hút FDI vào một quốc gia, yếu tố thị trường và yếu tố tạo thuận lợi cho kinh doanh là những yếu tố phi chính sách, vì vậy không thể tác động trực tiếp đến các yếu tố này để nâng cao hiệu quả thu hút FDI. Tuy nhiên, các yếu tố này có thể được cải thiện thông qua thể chế chính sách. Có thể nói chính sách là yếu tố tiên quyết cho mọi tính toán của nhà đầu tư nước ngoài và là yếu tố quan trọng nhất tác động đến hoạt động thu hút FDI của một quốc gia. Việt Nam đã tích cực điều chỉnh một số chính sách nhằm thu hút đầu tư trong các ngành dịch vụ theo hướng phù hợp cam kết chung trong AEC cũng như các hiệp định khác mà Việt Nam đã ký kết. Những chính sách này khó có thể phản ánh qua mô hình định lượng. Phân tích định tính sẽ làm rõ thực tiễn một số chính sách hướng tới thu hút FDI từ ASEAN vào các ngành dịch vụ của Việt Nam – tiêu biểu có thể kể đến như sau:

a. Luật và chính sách đầu tư

Chính phủ đã có nhiều thành tựu trong việc phát triển môi trường đầu tư, đồng thời sửa đổi luật và đưa ra các chính sách thu hút đầu tư, đặc biệt trong việc ban hành