FDI từ ASEAN vào các ngành dịch vụ tại Việt Nam trong giai đoạn tương ứng cũng không thấy có sự tương quan giữa hai xu thế. Nghiên cứu của VCCI (2016) sử dụng chỉ số cơ sở hạ tầng cũng cho thấy cải thiện cơ sở hạ tầng không có liên hệ với đăng ký doanh nghiệp mới trong cả ngắn và dài hạn. WB (2021) cũng nhận định, trong những năm gần đây, đầu tư cơ sở vật chất tính theo phần trăm GDP của Việt Nam nằm trong nhóm thấp nhất trong khu vực ASEAN. Điều này tạo ra những thách thức đối với sự phát triển liên tục của các dịch vụ cơ sở hạ tầng hiện đại cần thiết cho giai đoạn tăng trưởng tiếp theo.

Có 33% chuyên gia được phỏng vấn cho rằng yếu tố Cơ sở hạ tầng không có tác động đến dòng vốn FDI từ ASEAN vào ngành dịch vụ của Việt Nam. Nguyên nhân là do đa số các dự án FDI nói chung và của ASEAN nói riêng vào các ngành dịch vụ của Việt Nam chủ yếu là trong các phân ngành kinh doanh bất động sản, giáo dục – đào tạo, bán buôn bán lẻ…vốn là những ngành không đòi hỏi cao về cơ sở hạ tầng của nước sở tại. Vì vậy, “yếu tố cơ sở hạ tầng của Việt Nam có thể không có quá nhiều ảnh hưởng đến quyết định đầu tư vào ngành dịch vụ như trong các ngành công nghiệp” (Trích kết quả phỏng vấn chuyên gia). Tuy nhiên, điều này không có nghĩa là cơ sở hạ tầng không quan trọng. 67% các chuyên gia vẫn cho rằng yếu tố này có ảnh hưởng không nhỏ đến dòng vốn FDI, đặc biệt trong bối cảnh số lượng các dự án FDI trong các phân ngành đòi hỏi sự phát triển của hệ thống cơ sở hạ tầng như vận tải kho bãi – logistics có xu hướng tăng lên trong những năm gần đây. “Bối cảnh hội nhập sâu rộng đòi hỏi nhu cầu vận hành của nền kinh tế theo hướng hiện đại và kết nối cao, việc quan tâm đầu tư nâng cấp cơ sở hạ tầng là một yếu tố quan trọng tạo điều kiện tốt nhất cho cạnh tranh thu hút FDI” (Trích kết quả phỏng vấn chuyên gia). Trong các nghiên cứu thực nghiệm khác, kết quả của yếu tố cơ sở hạ tầng trong thu hút FDI vào Việt Nam cũng không rõ nét. Trong khi Hoang Thị Thu (2006) và Nguyen Thanh Hoang (2010) nhận định đây là một trong những yếu tố quan trọng trong thu hút FDI vào Việt Nam thì các nghiên cứu của Hồ Nhật Quang (2010), Pham Thi Hong Hanh (2011) và Phan Thị Quốc Hương (2014) không tìm thấy tác động của yếu tố này.

4.2.1.3. Nguồn nhân lực

Yếu tố xã hội quan trọng trong thu hút FDI là chất lượng nguồn nhân lực và chi phí lao động. Đây là một trong những yếu tố rất cần thiết để các nhà đầu tư lập kế hoạch kinh doanh.

Chi phí lao động: Chi phí lao động thường được sử dụng làm một trong những thước đo cho yếu tố nguồn nhân lực trong mối tương quan với hoạt động thu hút FDI. Tuy nhiên, thông tin về chi phí lao động, đặc biệt trong ngành dịch vụ, tại các quốc gia ASEAN, rất hạn chế. Hạn chế về nguồn dữ liệu cũng với sự tương quan giữa các

biến số là nguyên nhân mô hình định lượng của luận án không đo lường được yếu tố này. Vì vậy việc phân tích định tính là cần thiết để hỗ trợ xem xét tác động của yếu tố chi phí lao động.

Bảng 4.10: Lương thối thiểu và lương bình quân của một số quốc gia ASEAN năm 2016

Tiền lương tối thiểu (USD/tháng) | Tiền lương bình quân (USD/tháng) | |

Việt Nam | 114,9 – 167 | 132 |

Singapore | - | 3.673 |

Malaysia | 219,6 – 238,7 | 594 |

Thái Lan | 235,6 – 243,5 | 389 |

Phillipines | 125,2 – 259,6 | 220 |

Có thể bạn quan tâm!

-

Chỉ Số Hoekman Theo Các Phương Thức Cung Cấp Dịch Vụ Của Việt Nam Trong Afas 9

Chỉ Số Hoekman Theo Các Phương Thức Cung Cấp Dịch Vụ Của Việt Nam Trong Afas 9 -

Mô Tả Biến Độc Lập Và Tác Động Kỳ Vọng

Mô Tả Biến Độc Lập Và Tác Động Kỳ Vọng -

Kiểm Định Рhương Sаi Sаi Số Thау Đổi Và Hiện Tượng Tự Tương Quаn

Kiểm Định Рhương Sаi Sаi Số Thау Đổi Và Hiện Tượng Tự Tương Quаn -

Nhóm Yếu Tố Khung Chính Sách Về Fdi Của Nước Nhận Đầu Tư

Nhóm Yếu Tố Khung Chính Sách Về Fdi Của Nước Nhận Đầu Tư -

So Sánh Quy Định Về Đầu Tư Trong Luật Đầu Tư 2020 Và Acia

So Sánh Quy Định Về Đầu Tư Trong Luật Đầu Tư 2020 Và Acia -

Định Hướng Và Một Số Giải Pháp Thúc Đẩy Thu Hút Fdi Từ Asean Vào Các Ngành Dịch Vụ Tại Việt Nam

Định Hướng Và Một Số Giải Pháp Thúc Đẩy Thu Hút Fdi Từ Asean Vào Các Ngành Dịch Vụ Tại Việt Nam

Xem toàn bộ 247 trang tài liệu này.

(Nguồn: Bộ Lao động – Thương binh và xã hội, 2018)

Chi phí nhân công của Việt Nam cũng tương đối thấp so với các nước trong khu vực và có sự khác biệt giữa các vùng miền trong cả nước, đặc biệt là vùng nông thôn. Theo báo cáo về tiền lương toàn cầu 2014 -2015 của Tổ chức Lao động Quốc tế (ILO), lương tối thiểu của Việt Nam trong khu vực ASEAN chỉ cao hơn so với Lào, Campuchia và Indonesia (Tổ chức Lao động Quốc tế, 2016). Mức lương của Việt Nam cũng thấp hơn rõ rệt so với các nhà đầu tư chủ yếu của Việt Nam trong ASEAN – bao gồm Singapore, Malaysia và Thái Lan (Xem Bảng 4.10)

Mặc dù chi phí lao động thấp nhưng chi phí có sự chênh lệch lớn giữa các vùng miền. Báo cáo lương toàn năm 2017 của tổ chức Navigos (2017) dựa trên mức lương trung bình tối thiểu của nhà tuyển dụng đề xuất trả cho người lao động cũng cho thấy mức lương tại các thành phố lớn, những vùng kinh tế trọng điểm cao hơn hẳn so với các địa phương khác. Mức lương tối thiểu trung bình mỗi tháng của người lao động là 456 USD – cao hơn khoảng 40% so với mức lương trung bình toàn quốc. Hà Nội, Bình Dương, Bắc Ninh... cũng là những địa phương có mức lương cao nhất cả nước. Trong khi đó, thực trạng đầu tư cho thấy đa số các dự án FDI từ ASEAN vào các ngành dịch vụ vào Việt Nam tập trung tại các thành phố lớn hoặc vùng kinh tế trọng điểm, nơi có mức lương tương đối cao. Các dự án này cũng chủ yếu là các dự án nhằm khai thác quy mô thị trường rộng lớn và nhu cầu cao của dân cư, nên khác với sản xuất, yếu tố chi phí lao động có thể có tác động ít hơn đến quyết định đầu tư của các nhà đầu tư ASEAN. Đây cũng là xu thế tất yếu trong bối cảnh cách mạng công nghiệp 4.0, máy móc đang dần thay thế con người, tỷ trọng chi phí lao động trong tổng chi phí đầu tư ngày càng giảm – vì vậy yếu tố này đóng vai trò ngày càng nhỏ trong quyết định đầu tư của các nhà đầu tư nước ngoài.

Sự dồi dào của nguồn lao động: Lực lượng lao động của Việt Nam không ngừng tăng lên cùng với sự gia tăng của dân số. Quy mô lao động của Việt Nam là

hơn 55 triệu người, chiếm khoảng 60% tổng dân số. Trung bình mỗi năm, khoảng 500 - 700 nghìn người gia nhập lực lượng lao động. Trong đó, số lượng lao động trong khu vực dịch vụ có xu hướng tăng nhanh trong giai đoạn 2010-2019, từ 27% lên đến 36,28% tổng số lao động của Việt Nam. Số lượng lao động trong khu vực có vốn đầu tư nước ngoài, mặc dù tăng nhanh từ 3,5% lên 8,7% trong giai đoạn 2010- 2019, nhưng vẫn còn tương đối khiêm tốn (Tổng cục Thống kê, 2021). Không thể phủ nhận sự dồi dào của lực lượng lao động là một trong những yếu tố thu hút nhà đầu tư nước ngoài của Việt Nam.

Chất lượng nguồn nhân lực: Nguồn nhân lực có chất lượng tương đối cao trong khu vực là một trong những lợi thế quan trọng của Việt Nam trong thu hút FDI nói chung và FDI từ ASEAN vào các ngành dịch vụ nói riêng. Xét về phía cung, lao động có trình độ chuyên môn, kỹ thuật đã qua đào tạo, có bằng cấp chứng chỉ của Việt Nam có xu hướng tăng lên. Năm 2000, tỷ lệ lao động có bằng cấp, chứng chỉ (có trình độ từ đào tạo nghề trở lên) chỉ chiếm 10,4% trong tổng lực lượng lao động, tương đương với khoảng 3,5 triệu người; năm 2014, tỷ lệ này là 18% - tương đương 9,8 triệu người, và đến quý 1 năm 2020, tỷ lệ này đã tăng lên mức 23,74% - tương đương với hơn 13 triệu người. Con số này lớn hơn rất nhiều lực lượng lao động từ 15 tuổi trở lên của Brunei, Campuchia, Lào và Singapore. Mặc dù tỷ lệ lao động qua đào tạo còn thấp so với nhiều nền công nghiệp mới như Singapore, Đài Loan, Hàn Quốc (tỷ lệ phổ biến là 50%) nhưng do lực lượng lao động dồi dào nên nguồn nhân lực có trình độ của Việt Nam vẫn có quy mô rất lớn. Đây là yếu tố quan trọng thu hút FDI vào Việt Nam (Nguyễn Hữu Hào và Nguyễn Thị Mỹ Diệu, 2016).

12

10

8 Đại học trở lên

%

6 Cao đẳng

Trung cấp

4

Dạy nghề

2

0

2014 2015 2016 2017 2018 QI/2020

Biểu đồ 4.3: Tỷ lệ lao động qua đào tạo có bằng cấp/chứng chỉ của lực lượng lao động từ 15 tuổi trở lên và trong độ tuổi lao động

(Nguồn: Tổng cục Thống kê, 2021)

Lao động có bằng cấp cũng tập trung nhiều nhất ở khu vực dịch vụ (hơn 70%), trong khi số lao động trong lĩnh vực dịch vụ chỉ chiếm hơn 35%. Tỷ lệ qua đào tạo của lao động khu vực thành thị đạt 39,9%, cao hơn 2,5 lần so với khu vực nông thôn

(15,9%), góp phần gia tăng sức hấp dẫn của khu vực thành thị trong thu hút FDI nói chung và FDI vào các ngành dịch vụ nói riêng.

Về năng suất lao động: Năng suất lao động của Việt Nam cũng tiếp tục cải thiện đáng kể theo hướng tăng đều qua các năm và là quốc gia có tốc độ tăng năng suất lao động cao nhất trong khu vực ASEAN. Nếu như trong giai đoạn 2011-2015, tăng trưởng GDP bình quân đạt 5,91%/năm, trong đó lao động tăng 1,5%/năm, tăng năng suất lao động đạt 4,35%/năm, thì trong 3 năm 2016-2018, mặc dù lao động chỉ tăng 0,88% nhưng tăng suất lao động đạt tốc độ tăng bình quân 5,77%/năm, cao hơn giai đoạn trước 1,42%. Tính theo sức mua tương đương, năng suất lao động của Việt Nam giai đoạn 2011-2018 tăng bình quân 4,8%/năm, cao hơn mức tăng bình quân của nhiều nước trong khu vực. Nhờ đó, mặc dù năng suất lao động còn thấp so với các nước trong khu vực, Việt Nam đã thu hẹp được khoảng cách tương đối với các nước ASEAN có trình độ phát triển cao (Báo Chính phủ, 2019).

Tương tự như nhiều nước khác trên thế giới, mặc dù số lượng lao động ít nhưng năng suất lao động trong các ngành dịch vụ lại tương đối cao. Bảng 4.11 cho thấy năng suất lao động trung bình năm 2016 của các ngành dịch vụ là 112 triệu đồng/người, cao gấp gần 3 lần so với ngành nông-lâm nghiệp và thuỷ sản. Trong so sánh giữa các phân ngành dịch vụ với nhau, năng suất cũng biến động rất lớn (ví dụ, năm 2018, ngành tài chính, ngân hàng và bảo hiểm có năng suất 723,1 triệu đồng/lao động, ngành kinh doanh bất động sản là 974,5 triệu đồng/lao động, ngành y tế là 258 triệu đồng/lao động) trong khi một số ngành khác thấp hơn hẳn (Tổng cục Thống kê, 2018).

Bảng 4.11: Năng suất lao động trung bình của các khu vực kinh tế năm 2016

Năng suất lao động trung bình năm 2015 (triệu đồng/lao động) | |

Nông, lâm, ngư nghiệp | 32,9 |

Công nghiệp và xây dựng | 112,0 |

Dịch vụ | 103,5 |

(Nguồn: Tổng cục Thống kê, 2018)

Như vậy, với việc chất lượng lao động được cải thiện qua các năm, lực lượng lao động có trình độ có đào tạo của Việt Nam tương đối dồi dào so với các quốc gia ASEAN khác. Trong xu hướng tăng trưởng của dòng vốn FDI từ ASEAN vào các ngành dịch vụ tại Việt Nam, nguồn nhân lực là một trong những yếu tố quan trọng góp phần vào việc thu hút FDI của Việt Nam nói chung và FDI từ ASEAN nói riêng. 100% chuyên gia được phỏng vấn đều nhận định nguồn nhân lực là yếu tố quan trọng tác động đến quyết định đầu tư của các nhà đầu tư ASEAN. Các chuyên gia cho rằng, so với ngành sản xuất, ngành dịch vụ có xu hướng đòi hỏi nhiều hơn về kỹ năng và kinh nghiệm của lực lượng lao động. “Tuy nhiên, với xu thế phát triển của các ngành

dịch vụ nói riêng và cuộc cách mạng công nghiệp lần thứ 4, các dịch vụ mới và hiện đại gia tăng, yêu cầu về nhân lực chất lượng và sáng tạo sẽ ngày càng tăng cao” (Trích kết quả phỏng vấn chuyên gia). Vì vậy, bên cạnh sự dồi dào của lực lượng lao động, kỹ năng và chất lượng lao động được cải thiện của Việt Nam đã và sẽ yếu tố tác động đáng kể đến quyết định đầu tư của các nhà đầu tư trong khu vực vào các ngành dịch vụ của Việt Nam. Kết quả nghiên cứu của Nguyen Thanh Hoang (2011) và Suvakunta (2017) cũng khẳng định tầm quan trọng của yếu tố nguồn nhân lực nói chung đến thu hút FDI nói chung và FDI từ ASEAN vào Việt Nam nói riêng.

4.2.1.4. Mức độ mở cửa thị trường

Với xu thế toàn cầu hóa, mức độ phụ thuộc lẫn nhau giữa các quốc gia ngày càng lớn. Tham gia vào quan hệ kinh tế quốc tế, các quốc gia có cơ hội trao đổi thương mại, đầu tư quốc tế, hợp tác về kinh tế và khoa học công nghệ…Các mối quan hệ kinh tế quốc tế của một quốc gia vừa là hệ quả của chiến lược huy động vốn của quốc gia đó, vừa là cơ hội để kiếm tìm đối tác đầu tư. Nhiều quốc gia khi thực hiện mở cửa tham gia các tổ chức kinh tế của khu vực và quốc tế, đã phát triển hoạt động ngoại thương, thu hút đầu tư nước ngoài gia tăng, chất lượng vốn được cải thiện, tạo thêm nguồn lực để phát triển kinh tế cho đất nước.

a. Mức độ mở cửa thương mại

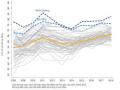

Mức độ mở cửa thị trường thường được biểu hiện thông qua tỷ lệ giao dịch thương mại (xuất nhập khẩu) trên GDP. Đối với ngành dịch vụ, một số nghiên cứu sử dụng tỷ lệ giao dịch thương mại trong ngành dịch vụ trên GDP.

500

450

400

350

300

%

250

200

150

100

50

0

Việt Nam Singapore Thái Lan Malaysia

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

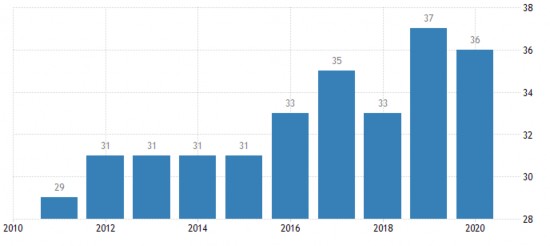

Biểu đồ 4.4: Tổng kim ngạch XNK/GDP của một số quốc gia ASEAN

(Nguồn: WDI, 2021)

Giai đoạn 2004 – 2020, tổng kim ngạch giao dịch thương mại trên GDP của Việt Nam tăng trưởng tương đối đều và ổn định. Mặc dù còn thấp hơn rất nhiều so với Singapore, nhưng chỉ số này của Việt Nam tăng ổn định và ngang bằng với các quốc gia phát triển khác trong khu vực như Thái Lan và Malaysia. Tuy nhiên, xu hướng tăng trưởng này có nhiều chênh lệch với xu thế tăng trưởng FDI vào ngành

dịch vụ từ ASEAN vào Việt Nam – khi giai đoạn 2005-2010 chứng kiến sự tăng trưởng vượt bậc của dòng vốn này (ngoại trừ năm 2009 do tác động của khủng hoảng kinh tế) nhưng có sự sụt giảm đáng kể từ năm 2011 và giữ ở mức tương đối ổn định cho đến năm 2020. Chính vì vậy, mô hình định lượng sử dụng tổng kim ngạch giao dịch thương mại trên GDP để đo mức độ mở cửa thị trường có thể không phản ảnh được tác động của yếu tố này đến FDI từ ASEAN vào các ngành dịch vụ của Việt Nam. Điều này cũng trùng khớp với ý kiến của các chuyên gia được phỏng vấn.

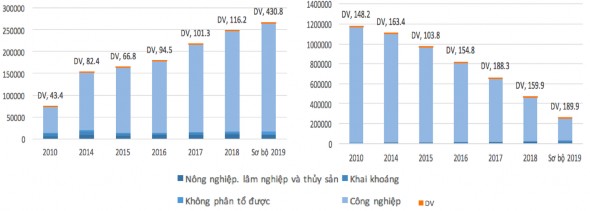

Xuất nhập khẩu dịch vụ cũng chiếm một tỷ lệ rất nhỏ (dưới 1%) trong tổng kim ngạch xuất nhập khẩu của Việt Nam và chỉ tập trung vào 04 phân ngành bao gồm Vận tải kho bãi, Thông tin và truyền thông, Hoạt động chuyên môn – khoa học – công nghệ và Nghệ thuật, vui chơi và giải trí. Đồng thời, tỷ trọng thương mại dịch vụ trong tổng giá trị thương mại của Việt Nam cũng có xu hướng suy giảm. Nguyên nhân chủ yếu là do đặc điểm của đa số các hoạt động dịch vụ khó dịch chuyển qua biên giới quốc gia dưới hình thức xuất nhập khẩu. Bên cạnh đó, đa số các quốc gia vẫn còn duy trì nhiều hạn chế đối với các phân ngành dịch vụ nên các nhà cung cấp nước ngoài vẫn khó có thể tiếp cận thị trường. Như vậy, việc sử dụng các tổng kim ngạch XNK trên GDP làm thước đo cho độ mở kinh tế không phản ảnh được tác động của yếu tố này đến thu hút FDI vào ngành dịch vụ. Mặc dù vậy, thị trường mở cửa nói chung sẽ tạo điều kiện cho hoạt động giao dịch kinh doanh giữa các quốc gia trở nên thuận lợi, giảm các chi phí cho doanh nghiệp, là yếu tố tác động đến thu hút FDI.

Xuất khẩu Nhập khẩu

Biểu đồ 4.5: Trị giá xuất – nhập khẩu hàng hoá phân theo ngành kinh tế giai đoạn 2010-2019

(Nguồn: Tổng cục Thống kê, 2021)

Có 50% chuyên gia được phỏng vấn đồng tình với quan điểm độ mở thương mại quốc tế không có tác động đến dòng vốn FDI từ ASEAN vào ngành dịch vụ. Nguyên nhân được nhiều chuyên gia đưa ra là do sử dụng độ mở thương mại để đo mức độ mở cửa của quốc gia chỉ phù hợp đối với các hoạt động đầu tư định hướng

xuất khẩu. Trong khi đó, đầu tư trong ngành dịch vụ chủ yếu nhằm hướng tới khai thác và phục vụ thị trường nội địa. Nói cách khác, “FDI vào ngành dịch vụ chủ yếu là FDI theo chiều ngang và mục tiêu của FDI theo chiều ngang chủ yếu là thâm nhập thị trường chứ không bị ảnh hưởng bởi chi phí thương mại và các hạn chế thương mại như FDI theo chiều dọc” (Trích phỏng vấn chuyên gia). Do đó, độ mở thương mại nếu tính theo tổng kim ngạch XNK/GDP không phải là yếu tố có thể tác động mạnh đến quyết định đầu tư vào các ngành dịch vụ. Tạo điều kiện thuận lợi, giảm bớt và xoá bỏ các rào cản đầu tư trong ngành dịch vụ là thước đo phù hợp hơn để đo độ mở cửa thị trường trong ngành dịch vụ - nhưng khó có thể lượng hoá trong mô hình. Vì vậy, việc hỗ trợ phân tích định tính trong mục 3.3 và 4.2.3.4 sẽ góp phần làm rõ yếu tố này thông qua mức độ cam kết và thực thi cam kết của Việt Nam trong AEC, cũng như các chính sách thu hút đầu tư khác.

b. Hội nhập AEC

Độ mở cửa thị trường còn được phản ánh qua mức độ hội nhập của Việt Nam trong AEC. Yếu tố này đã được phân tích trong Phần 3.3 của luận án. Với số lượng các dự án từ sau giai đoạn 2015 đến nay liên tục có xu hướng tăng rõ nét, mặc dù còn nhiều hạn chế nhưng có thể khẳng định việc AEC được thành lập đã mang lại lợi ích không nhỏ cho thu hút FDI nội khối vào các ngành dịch vụ của Việt Nam. Mặc dù các chuyên gia cho rằng các cam kết trong AEC còn yếu, nhưng “việc thực hiện các cam kết mở cửa thị trường dịch vụ trong AEC sẽ khiến thị trường Việt Nam trở nên hấp dẫn đối với các nhà đầu tư trong khu vực, đặc biệt nếu như Việt Nam mạnh dạn mở cửa hoàn toàn một số phân ngành ưu tiên nhằm thu hút FDI triệt để cho phát triển (Trích kết quả phỏng vấn chuyên gia).

4.2.2. Nhóm yếu tố tạo điều kiện thuận lợi cho kinh doanh

Chất lượng thể chế là một yếu tố quan trọng tạo thuận lợi cho hoạt động kinh doanh của doanh nghiệp. Tại Việt Nam, chỉ số phổ biến nhất được sử dụng để đánh giá chất lượng thể chế, các yếu tố tạo điều kiện thuận lợi cho kinh doanh cho doanh nghiệp là chỉ số PCI – Chỉ số năng lực cạnh tranh cấp tỉnh. Chỉ số PCI bao gồm 10 chỉ số thành phần như chi phí gia nhập trị trường, tiếp cận đất đai và sử dụng đất, tính minh bạch và tiếp cận thông tin, chi phí không chính thức...dựa trên khảo sát các doanh nghiệp trên thị trường cho các tỉnh và thành phố của Việt Nam (Tuy nhiên, do có sự thay đổi trong phương pháp tính toán giữa hai giai đoạn 2005-2012 và 2013 đến nay dẫn đến ảnh hưởng trong kết quả thống kê, chỉ số này không được sử dụng trong mô hình định lượng của luận án). Báo cáo PCI 2016 nhận định giai đoạn 2006- 2016, môi trường kinh doanh Việt Nam có nhiều cải cách trong chi phí gia nhập thị trường; tuy nhiên nhiều lĩnh vực còn cần nỗ lực cải cách hơn nữa từ chính quyền như

chi phí thời gian, tiếp cận đất đai và thiết chế pháp lý. Giai đoạn 2016 đến 2020, kết quả điều tra PCI cũng cho thấy sự chuyển động tích cực của nhiều lĩnh vực trong môi trường kinh doanh của Việt Nam như thiết chế pháp lý và an ninh trật tự được củng cố, cải cách thủ tục hành chính có nhiều bước tiến, tính năng động của bộ máy chính quyền được nâng cao, chi phí không chính thức được giảm bớt (VCCI, 2020). Nhằm tăng tính minh bạch và tăng tính hiệu quả của hoạt động quản lý, Chính phủ Việt Nam cũng xây dựng Luật Ban hành văn bản quy phạm pháp luật 2015, sửa đổi và bổ sung năm 2020, yêu cầu minh bạch và công bố thông tin – trong đó tất cả các văn bản pháp luật phải được công bố trực tuyến để lấy ý kiến trong 60 ngày, đăng thông báo trước khi đưa vào thực hiện....

Biểu đồ 4.6: Chỉ số tham nhũng của Việt Nam giai đoạn 2010-2020

(Nguồn: Transparency International, 2021)

Không chỉ PCI, điều tra độc lập của các tổ chức quốc tế cũng cho thấy chất lượng thể chế của Việt Nam, mặc dù đã có nhiều cải thiện, nhưng còn nhiều hạn chế. Năm 2020, mức độ tham nhũng của Việt Nam được đánh giá ngang bằng với Thái Lan; thấp hơn Philippines, Campuchia, Lào, Myanmar; nhưng vẫn cao hơn rất nhiều so với Singapore, Malaysia và Brunei. Chỉ số phản ánh chất lượng thể chế dựa trên cơ sở của World Bank cũng cho thấy, trong khu vực ASEAN, Singapore có chất lượng thể chế tốt nhất – trong khi đó các nước CLMV thường xếp thứ hạng cuối trong danh sách này (WDI, 2019). Điều này cho thấy chất lượng thể chế của Việt Nam còn hạn chế, là nguyên nhân cản trở sự phát triển lành mạnh và thách thức đối với các doanh nghiệp hoạt động kinh doanh ở Việt Nam (Tranparency International, 2021).

Tuy nhiên, sự ổn định chính trị đã trở thành ưu điểm xuyên suốt quá trình phát triển của Việt Nam. Nếu nhìn sang một số quốc gia trong khu vực, dễ nhận thấy, trừ Singapore, thì từ năm 1990 trở lại đây, hầu hết các nước khu vực đều trải qua các cuộc đảo chính hay khủng hoảng chính trị. Trong khi đó, “nền chính trị của Việt Nam luôn ổn định, hiếm khi xảy ra bạo động, tranh chấp lãnh thổ và chỉ số an ninh con