nghĩa vụ, quyền lợi của mình sẽ giúp các bên liên quan đưa ra các quyết định đúng đắn vì lợi ích chung. Nếu công ty có hoạt động yếu kém, thì đó là lỗi của HĐQT không thực hiện đúng vai trò của mình và hạn chế tình huống không ai chịu trách nhiệm về những sai lầm trong hoạt động điều hành công ty. Trách nhiệm là những gì giúp mọi người trong công ty đưa ra quyết định ở vị trí của mình. Điều này có thể dẫn đến sa thải những vị trí không phù hợp hoặc không làm đúng vai trò của mình hoặc có thể đánh giá đúng những người làm việc tốt để điều động, bổ nhiệm những vị trí cấp cao.

Một khía cạnh quan trọng của QTCT là giảm rủi ro cho công ty. Việc thực thi QTCT bên cạnh việc xác định vai trò của mỗi thành viên sẽ gắn trách nhiệm của họ với từng hoạt động. Mỗi hoạt động sai lầm hoặc cố tình vi phạm sẽ chịu trách nhiệm trước các qui định chung công ty cũng như các qui định của pháp luật. Bên cạnh đó, đối với hoạt động kinh doanh, QTCT sẽ giúp công ty được chấp nhận rộng rãi hơn. Điều này có được là do nguyên tắc minh bạch trong hoạt động, từ các vấn đề tài chính, đầu tư đến định hướng chung trong hoạt động hay tầm nhìn của công ty cơ bản sẽ được công khai.

2.1.3. Một số mô hình quản trị công ty trên thế giới

Căn cứ vào đặc điểm hệ thống tài chính và sự phân tách giữa sở hữu và quản trị, các nhà nghiên cứu chia QTCT thành 3 mô hình sau: (1) Mô hình QTCT của các nước Anh, Mỹ (Anglo-Saxon); (2) Mô hình QTCT của Đức; (3) Mô hình QTCT của Nhật Bản. Lý thuyết về quản trị công ty quốc tế cho thấy những nhận thức cơ bản về quản trị công ty, tuy nhiên thông tin chưa rõ ràng và chưa hoàn thiện. Nhận thức của các nhà quản lý, lãnh đạo về mối quan hệ giữa hệ thống quản trị và giá trị kinh tế của các công ty đóng vai trò ngày càng tăng đối với các quốc gia trong việc tìm kiếm các cách thức xây dựng, phát triển thị trường và quyết định việc sẽ xây dựng hệ thống kinh tế và hệ thống quản trị công ty như thế nào. Cấu trúc quản trị trên thế giới đang phát triển khi chính phủ, các bên tư nhân và thị trường cố gắng tăng cường sức mạnh của các công ty và nền kinh tế. Các nghiên cứu về cấu trúc chủ sở hữu, lương và sự thay đổi kiểm soát được nghiên cứu nhiều. Điều này có thể phản

ánh vai trò thống trị của cấu trúc sở hữu trong các nền kinh tế đó, sự thống trị này xuất phát từ nhiều yếu tố, trong đó có liên quan đến mức độ phát triển của thị trường, hệ thống luật... Mặc dù có nhiều minh chứng về cơ chế quản trị công ty riêng lẻ nhưng rất ít bằng chứng và các nhân tố chứng tỏ có mối liên hệ giữa chúng để có thể định hình được một cấu trúc quản trị tối ưu cho một công ty cụ thể. Có nhiều tranh cãi về việc áp dụng hệ thống quản trị nào là tốt nhất. Có sự so sánh giữa Mỹ, Đức, Nhật và Anh về quản trị công ty và tranh cãi về hệ thống quản trị công ty giữa nền kinh tế dựa vào ngân hàng tại Đức, Nhật Bản và nền kinh tế dựa vào thị trường như Mỹ và Anh. Quản trị công ty tại Mỹ phục thuộc rất lớn vào thị trường trong khi quản trị công ty tại Nhật lại dựa nhiều vào mối quan hệ và tương tác xã hội.

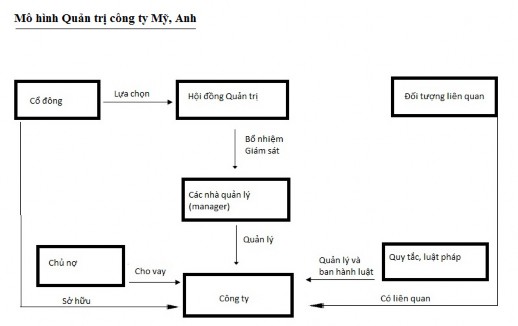

Quản trị công ty theo mô hình Anh, Mỹ

Các công ty theo mô hình quản trị kiểu Anh, Mỹ có những đặc điểm khá khác biệt với các công ty có mô hình quản lý theo kiểu Đức, Nhật. Điều này thể hiện rất rõ ở: phân bổ vốn; cấu trúc quản trị; vấn đề công bố thông tin; vấn đề sở hữu và kiểm soát; vấn đề pháp lý, qui định QTCT.

Sở hữu tài sản ở Mỹ và Anh giống nhau do mức độ cổ phần hóa rất cao, trong khi tại Đức, sở hữu tài sản lại tập trung hơn so với Mỹ. Sự khác biệt đưa các nhà nghiên cứu đến sự khác biệt giữa nền kinh tế lấy thị trường là trung tâm (Mỹ và Anh) so với nền kinh tế lấy ngân hàng làm trung tâm (Đức và Nhật). Tại Anh, Mỹ, Hội đồng quản trị công ty đại diện cho lợi ích của cổ đông, có cơ chế hoạt động rõ ràng. Về bản chất, sở hữu và kiểm soát hiếm khi tách biệt hoàn toàn với nhau tại bất kỳ công ty nào, vì vậy, đối các cổ đông, hoạt động kiểm soát luôn tồn tại ở mức độ nào đó liên quan đến sở hữu tài sản của họ, do đó cấu trúc chủ sở hữu là nhân tố quan trọng của quản trị công ty. Bắt đầu từ sau 1980s nghiên cứu chỉ ra rằng nhiều công ty tại Mỹ ban giám đốc và các cổ đông sở hữu phần nhiều tài sản và mức sở hữu này rất đáng kể (không còn hiện tượng sở hữu phân tán). Kết quả nghiên cứu cho thấy các công ty niêm yết có tới 20% tài sản được nắm giữ bởi các cổ đông lớn. Tuy nhiên, mức sở hữu này so với các nền kinh tế khác còn ở mức thấp.

Lý do giả định được đưa ra là sự gắn kết càng lớn giữa sở hữu và kiểm soát có thể dẫn đến việc giảm mâu thuẫn về lợi ích trong công ty và khiến công ty được quản lý tốt hơn. Tuy nhiên, mối quan hệ giữa sở hữu, kiểm soát và giá trị công ty thường phức tạp hơn vậy. Các nhà quản lý sở hữu công ty có thể đáp ứng tốt hơn mối quan hệ lợi ích của nhà quản lý và cổ đông. Tuy nhiên nếu lợi ích đó không được đảm bảo đầy đủ, việc sở hữu tài sản lớn hơn sẽ khiến các nhà quản lý nhiều cơ hội để theo đuổi các mục tiêu cá nhân của họ mà không sợ phản đối, nó có thể là xây dựng quyền lực cá nhân. Chính vì vậy tác động của sở hữu quản lý đối với giá trị của công ty phụ thuộc vào việc đánh đổi giữa “cùng lợi ích” hay “xây dựng quyền lực cá nhân”.

Tại Anh, Mỹ, vấn đề điển hình là việc sở hữu phân tán khiến các cổ đông riêng lẻ nắm rất ít quyền và không có động lực mở rộng nguồn lực để kiểm soát các nhà quản lý hoặc cố gắng tác động đến việc đưa ra quyết định của các nhà quản lý. Hơn thế nữa việc chia nhỏ này cũng khiến các cổ đông khó hợp tác để thực hiện các quyết định quan trọng. Tuy nhiên, đối với các cổ đông sở hữu lượng cổ phiếu đáng kể thường có động lực lớn hơn để sử dụng nhằm mở rộng quyền kiểm soát và tác động đến nhà quản lý. Tác động của sở hữu đối với các cổ đông lớn đối với đo lường giá trị công ty phụ thuộc vào việc đánh đổi giữa chia sẻ lợi nhận giữa lợi ích của các cổ đông lớn kiểm soát và việc sử nguồn lực bởi các cổ đông lớn. Ngoài ra, đặc tính của Hội đồng quản trị cũng được xem xét một cách đầy đủ, nhất là mối quan hệ giữa thành viên hội đồng quản trị độc lập và quy mô hội đồng quản trị. Thông thường, các thành viên hội đồng quản trị đốc lập không liên quan gì đến kết quả hoạt động tốt của công ty, nhưng gắn liền với các quyết định quan trọng như các vấn đề sáp nhập, lương điều hành.

Về hoạt động mua bán, sáp nhập doanh nghiệp: khi cơ chế kiểm soát bên trong thất bại trên diện rộng khiến cổ phiếu bị mất giá do quản lý kém, sẽ kích thích nhà đầu tư bên ngoài thu gom cổ phiếu trên thị trường để nắm quyền kiểm soát. Chính vì vậy, các nhà quản lý luôn có động lực để giữ giá trị công ty, tránh bị thâu tóm. Tuy nhiên, cơ chế này cũng có mặt hạn chế đó là việc thâu tóm sẽ tác động tiêu cực

đến quyền lợi của các cổ đông, thay vì trả cổ tức bằng tiền thì các nhà quản lý lại sử dụng nguồn lực đó đi thâu tóm.

Vấn qui tắc thực hành quản trị công ty: mô hình mô hình tại Anh, Mỹ được qui định bằng các bộ tiêu chuẩn thực hành (practice codes), báo cáo kiểm toán và bộ tiêu chuẩn QTCT (corporate governance codes). Các quy chế đã được đưa ra để khuyến cáo các công ty thực hiện như một cơ chế hướng dẫn các chuẩn mực và là thước đo trong việc triển khai hoạt động QTCT. Luật bảo vệ cổ đông dường như cần thiết trong điều kiện tài sản đầu tư phân tán. Việc không có sự liên kết giữa cấu trúc chủ sở hữu và giá trị công ty có thể đơn giản có nghĩa là hệ thống bảo vệ chặt chẽ tại Mỹ cho phép các công ty của Mỹ lựa chọn cơ chế quản trị tiềm năng để đạt được một cấu trúc tối ưu.

Hình 2.1: Mô hình quản trị công ty Mỹ, Anh

Quản trị công ty theo mô hình Đức

Các mô hình các nước châu Âu được đặc trưng bởi mức độ tập trung vốn cao. Cổ đông có lợi ích chung với công ty và cùng tham gia vào quản lý và kiểm soát công ty. Những nhà quản lý chịu trách nhiệm cho một nhóm rộng hơn của các bên liên quan, bên cạnh các cổ đông, chẳng hạn như các công đoàn, các đối tác kinh

doanh. Tại Đức, QTCT được coi là sự kết hợp của các nhóm lợi ích khác nhau nhằm phối hợp các mục tiêu lợi ích chung. Đặc điểm khác biệt lớn giữa QTCT tại Đức so với các nước là do mức độ phụ thuộc vào ngân hàng trong việc cấp tín dụng thay vì thị trường chứng khoán (cứ 4 công ty mới có một công ty cổ phần hóa). Do đó, hầu hết các công ty đều cần sự hỗ trợ từ phía các ngân hàng để phát triển sản xuất và mở rộng hoạt động kinh doanh.

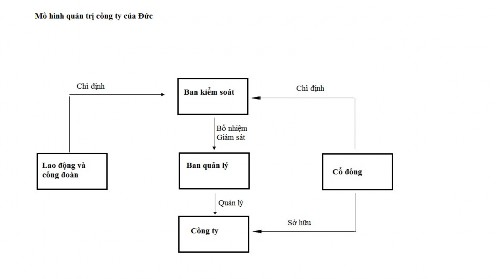

Về cấu trúc quản trị, các công ty theo mô hình này có đặc điểm sau. Thứ nhất, mô hình của Đức qui định hai hội đồng với các thành viên riêng biệt, trong đó công ty Đức có cấu trúc hai tầng ban bao gồm: ban quản lý (insiders, CEO) và ban kiểm soát (đại diện lao động và đại diện cổ đông). Hai ban này hoàn toàn khác biệt, không ai được kiêm nhiệm trong hai ban này. Ban giám đốc sẽ kiểm soát hoạt động sản xuất kinh doanh trong khi ban kiểm soát sẽ kiểm soát hoạt động của ban quản lý. Thứ hai, quy mô của các ban giám sát được thiết lập theo pháp luật và không thể thay đổi của các cổ đông. Thứ ba, ở Đức và các nước khác theo mô hình này, quyền biểu quyết được qui định theo tỷ lệ nhất định, phụ thuộc vào phần trăm cổ phiếu sở hữu.

Về cấu trúc sở hữu: Cơ chế sở hữu tập trung có tác dụng quan trọng, đó là các cổ đông lớn có động lực thu thập tin và quản lý bởi vì họ muốn lợi nhuận thu được cao. Tuy nhiên, mức độ sở hữu tập trung cao cũng có mặt trái của mình: thứ nhất, mức độ đa dạng hóa thấp; thứ hai, hoạt động của doanh nghiệp phục vụ lợi ích của cổ đông lớn nhiều hơn, do đó quyền lợi của các cổ đông nhỏ có thể không được đảm bảo tối đa; thứ ba, việc nắm số lượng cổ đông lớn làm hạn chế hoạt động thâu tóm, tuy nhiên đôi khi việc này có lợi đối với công ty.

Về mối quan hệ tín dụng, đối với công ty tại Đức, ngân hàng có ảnh hưởng mạnh mẽ bởi những nguyên nhân sau: thứ nhất, đặc điểm ngân hàng tại Đức xuất phát từ các ngân hàng gia đình, cung cấp các khoản vay dài hạn đối với các khách hàng dài hạn; thứ hai, các ngân hàng Đức nắm giữ tài sản rất lớn tại các công ty và vì vậy ngân hàng thường có đại diện trong ban kiểm soát.

Hình 2.2: Mô hình quản trị công ty kiểu Đức

Quản trị công ty theo mô hình Nhật Bản

Mô hình Nhật Bản khá khác biệt so với mô hình các nước Mỹ, Anh và cũng có nhiều điểm khác biệt so với Đức.

Mô hình quản trị tại Nhật Bản bị chi phối bởi quan hệ giữa cổ đông và các nghiệp đoàn, khách hàng, nhà cung cấp, người cho vay, chính phủ và các nhà quản lý… Mọi quyết định quản lý đều nhằm mục đích cải thiện doanh thu và quy mô công ty. Vì vậy, mô hình Nhật Bản là dựa trên kiểm soát nội bộ; nó không dựa nhiều vào thị trường vốn mà chủ yếu dựa vào các ngân hàng giống như QTCT tại Đức. Các cổ đông lớn tham gia nhiều vào quá trình quản lý công ty. Nói cách khác, mô hình QTCT tại các nền kinh tế định hướng ngân hàng (nguồn vốn của doanh nghiệp chủ yếu là vay ngân hàng) sử dụng hệ thống kiểm soát bên trong, trong khi QTCT tại các nền kinh tế định hướng thị trường (nguồn vốn từ cổ phần hóa, nguồn vốn vay ngân hàng chỉ chiếm phần nhỏ) sử dụng hệ thống kiểm soát bên ngoài. Hệ thống quản trị của Nhật Bản tạo điều kiện cho việc giám sát và cung cấp tài chính linh hoạt của cho công ty, đảm bảo hiệu quả kết nối giữa công ty và các ngân hàng, như là đối tượng cho vay chính.

Về cấu trúc quản trị nội bộ: bao gồm Đại hội đồng cổ đông, HĐQT, các ủy ban... HĐQT bao gồm các thành viên HĐQT được đại hội cổ đông bầu ra, các thành

viên đều có chức danh điều hành nhưng mỗi người có chức trách khác nhau. Trong công ty có thiết lập ủy ban, có chức danh thành viên HĐQT độc lập. Vai trò của thành viên độc lập không chỉ đảm bảo cho hoạt động kinh doanh an toàn mà còn tiếp nhận tư vấn từ bên ngoài và có vai trò trong nâng cao kết quả hoạt động kinh doanh của công ty. Trong HĐQT có các ủy ban bao gồm: Ủy ban nhân sự, Ủy ban Lao động, tiền lương và Ủy ban kiểm soát. Ủy ban nhân sự đề xuất việc bổ nhiệm và bãi miễn thành viên HĐQT cho đại hội cổ đông. Trong Ủy ban này, số thành viên HĐQT bên ngoài chiếm một nửa nên người có quyền lực cao nhất của công ty cho dù có định lạm dụng quyền hạn lựa chọn người có lợi cho họ chăng nữa, thì cũng không thể độc đoán quyết định. Ủy ban nhân sự có quyền đề nghị còn HĐQT là cơ quan có thẩm quyền bổ nhiệm và bãi nhiệm người điều hành và người đại diện điều hành.

Về cơ chế lương, thưởng: Ủy ban quyết định thù lao quyết định nội dung thù lao cho thành viên Hội đồng quản trị, ở đây, một nửa số thành viên là thành viên Hội đồng quản trị bên ngoài. Với cơ chế này, các thành viên Hội đồng quản trị có thể quyết định thù lao của nhà quản lý điều hành một cách khách quan. Hoạt động giám sát của Hội đồng quản trị được giao cho Ban kiểm soát.

Hình 2.3: Mô hình công ty kiểu Nhật Bản

Về hoạt động minh bạch thông tin: Với mô hình thiết lập ủy ban, cổ đông có thể tin tưởng hơn vào sự minh bạch trong hoạt động quản lý điều hành thông qua thực hiện các quyền năng riêng biệt của các ủy ban. Việc giám sát có hiệu quả hoạt động quản lý, điều hành Ban kiểm soát có ý nghĩa quan trọng để cổ đông tin tưởng vào sự phát hiện và khởi kiện kịp thời các hành vi vi phạm của các thành viên Hội đồng quản trị và người điều hành gây thiệt hại cho công ty và cổ đông. Nhìn chung, giải quyết được những hạn chế liên quan đến giám sát không đầy đủ của Hội đồng quản trị. Mặc dù vậy, vẫn còn có sự nghi ngờ về khả năng giám sát của thành viên Hội đồng quản trị bên ngoài do họ thiếu hiểu biết về nội bộ công ty.

Bảng 2.1: So sánh đặc điểm về mô hình quản trị công ty các nước

Mỹ - Anh | Đức (Châu Âu) | Nhật Bản | |

Định hướng | Thị trường chứng khoán | Hệ thống ngân hàng | Hệ thống ngân hàng |

Quyền sở hữu của cổ | Quyền sở hữu tài sản | Lợi ích của các đối | |

Đảm bảo lợi ích | đông | của cổ đông và mối quan hệ giữa công ty và nhân viên | tượng liên quan (các công ty xoay quanh một định chế tài chính) |

- keiretsu | |||

Cấu trúc sở hữu | Phân tán | Tập trung | Tập trung theo tỷ lệ nắm giữ |

Quản lý | Giám đốc điều hành | Hội đồng quản trị Ban kiểm soát | Hội đồng quản trị Ban kiểm soát |

Hệ thống kiểm soát | Bên ngoài | Bên trong | Bên trong |

Hệ thống kế toán | GAAP | IFRS | GAAP và IFRS |

Kỷ luật thị trường | Nhiều rào cản ngăn | Trực tiếp chịu ảnh | |

Điểm | Minh bạch cao | ngừa rủi ro | hưởng của chủ sở hữu |

mạnh | Lợi ích đối với các | ||

bên | |||

Hoạt động thâu tóm | Thù địch | Thân thiện | |

Có thể bạn quan tâm!

-

Thông tin bất đối xứng, quản trị công ty và hiệu quả hoạt động tại các ngân hàng thương mại Việt Nam - 1

Thông tin bất đối xứng, quản trị công ty và hiệu quả hoạt động tại các ngân hàng thương mại Việt Nam - 1 -

Thông tin bất đối xứng, quản trị công ty và hiệu quả hoạt động tại các ngân hàng thương mại Việt Nam - 2

Thông tin bất đối xứng, quản trị công ty và hiệu quả hoạt động tại các ngân hàng thương mại Việt Nam - 2 -

Sự Khác Biệt Giữa Quản Trị Công Ty Ngân Hàng Và Công Ty Khác

Sự Khác Biệt Giữa Quản Trị Công Ty Ngân Hàng Và Công Ty Khác -

Các Thước Đo Quản Trị Công Ty

Các Thước Đo Quản Trị Công Ty -

Ảnh Hưởng Của Thông Tin Bất Đối Xứng

Ảnh Hưởng Của Thông Tin Bất Đối Xứng