phía Nhà nước và DN. Đây là nguyên nhân quan trọng, quyết định và kéo theo nhiều nguyên nhân khác.

Bên cạnh nguyên nhân có tính quyết định trên thì có nhiều nguyên nhân khác từ phía Nhà nước, Hiệp hội DM và các DNDM. NCS tập trung phân tích những nguyên nhân chủ yếu sau đây:

Thứ nhất, nguyên nhân thuộc về phía Nhà nước và các cơ quan QLNN

- Hệ thống các văn bản qui phạm pháp luật và văn bản dưới luật chưa đầy đủ, đồng bộ, hiệu lực thực thi chưa cao. Các luật và quy định về tiêu chuẩn, quy chuẩn kỹ thuật, môi trường, tiêu chuẩn trách nhiệm xã hội vẫn đang trong quá trình hoàn thiện, chỉnh sửa, bổ sung và ban hành mới cho phù hợp với điều kiện kinh tế thị trường và hội nhập quốc tế của Việt Nam. Hơn nữa, hiệu lực thực thi của các văn bản quy phạm pháp luật chưa cao, một phần do năng lực xây dựng pháp luật còn hạn chế, khiến cho còn nhiều quy định chung chung, mơ hồ, chồng chéo và chứa đựng nhiều mâu thuẫn, mặt khác là do Việt Nam vẫn chưa xây dựng được ý thức thượng tôn pháp luật. Đối với ngành DM, việc biên soạn, chỉnh sửa bộ tiêu chuẩn về môi trường trong ngành dệt chưa kịp thời; còn thiếu các văn bản mang tính pháp lý cao cho phát triển công nghiệp hỗ trợ; chưa có luật về hiệp hội; qui định về áp dụng tiêu chuẩn về môi trường còn chung chung; chế tài xử phạt các DN vi phạm tiêu chuẩn trách nhiệm xã hội, môi trường còn lỏng lẻo. Chính quyền địa phương chưa giám sát sâu sắc và hỗ trợ nhiều cho DN, …

- Trình độ phát triển kinh tế còn thấp kém, trình độ KHCN lạc hậu, thiếu các phòng thí nghiệm đạt chuẩn, QLNN còn hạn bất cập; phần lớn NPL ngành may đều phải nhập khẩu dẫn đến năng lực cạnh tranh yếu, do vậy Việt Nam gặp rất nhiều khó khăn trong đối phó với các RCKT thương mại từ các nước phát triển Hoa Kỳ, EU, Nhật Bản. Hệ thống tiêu chuẩn của Việt Nam còn chưa đồng bộ và thực sự phù hợp với các tiêu chuẩn quốc tế nên các DNXK Việt Nam còn gặp trở ngại khi XK. Việc nhập khẩu tới 80% NPL của ngành DMXK không những khiến cho hiệu quả XK hàng DM của Việt Nam chưa cao vì phụ thuộc vào nguồn nguyên liệu nhập khẩu từ thị trường nước ngoài, chủ yếu là từ Trung Quốc (khoảng 24%), tiếp theo là Hàn Quốc (chiếm 23%), Đài Loan (chiếm 20, 28%), Hồng Kông (chiếm 13, 99%), Nhật Bản (chiếm 8, 89%), mà còn làm suy giảm khả năng đáp ứng các tiêu chuẩn và yêu cầu kỹ thuật của các nước nhập khẩu, nhất là các quy định về quản lý chất

lượng sản phẩm, an toàn cho người sử dụng và các quy định về nhãn mác, xuất xứ,

v.v … Hiện cả nước có khoảng 10 nghìn hecta trồng bông với sản lượng hằng năm chỉ đáp ứng khoảng 2% nhu cầu sản xuất. Nguyên nhân chính dẫn tới sự kém phát triển của ngành bông, xơ ở Việt Nam là do nước ta không có lợi thế cạnh tranh tự nhiên và không chú trọng đầu tư trong việc trồng bông và sản xuất xơ. Trồng bông là ngành rất thâm dụng đất đai, việc trồng bông chịu tác động nhiều bởi thời tiết, khí hậu, dẫn tới diện tích trồng bông ở Việt Nam vẫn chưa cao và còn manh mún. Bên cạnh đó, trình độ thâm canh của nông dân chưa tốt, không có hệ thống thủy lợi hỗ trợ, điều kiện trồng trọt chủ yếu phụ thuộc vào thiên nhiên, sản xuất thu hoạch bằng tay nên chất lượng bông của nước ta thấp dẫn tới giá bán không cạnh tranh so với các nước khác ở Bắc Mỹ và Châu Phi. [30].

- Các chính sách và nguồn lực của Nhà nước hỗ trợ vượt RCKT đối với hàng DM còn hạn chế như các chính sách về đầu tư, tài chính, phát triển kết cấu hạ tầng, phát triển công nghiệp hỗ trợ, phát triển chuỗi cung ứng DM; hỗ trợ đào tạo nguồn nhân lực DM, hỗ trợ về thông tin thị trường và XTTM,...

- Năng lực đàm phán, giải quyết tranh chấp liên quan đến RCKT của các cơ quan nhà nước còn hạn chế. Việt Nam chưa đàm phán, ký kết được nhiều hiệp định với các nước công nhận lẫn nhau về tiêu chuẩn và kiểm tra.

- Việt Nam chưa có chiến lược tổng thể bài bản và khoa học về nâng cao năng lực cạnh tranh XK hàng DM, sự mâu thuẫn trong chính sách của nhà nước trong việc khuyến khích đầu tư vào ngành dệt nhuộm và chính sách hạn chế các ngành công nghiệp gây ô nhiễm môi trường; thiếu vắng các cụm ngành công nghiệp dệt may để hỗ trợ phát triển.. Vì chưa có chiến lược bài bản và khoa học, cho nên Nhà nước chưa có đầu tư thỏa đáng, có trọng tâm trọng điểm để giúp các DNDM trong nước kể cả nâng cao nhận thức cũng như có những cải cách, điều chỉnh và đổi mới về KHCN, về các quy trình sản xuất liên quan tới dệt và may nhằm không chỉ nâng cao năng suất lao động và chất lượng sản phẩm, đồng thời tuân thủ và đáp ứng tốt các RCKT do các nước nhập khẩu đưa ra. Thực tế, vai trò của ngành dệt đối với ngành may nói riêng và tổng thể ngành dệt may là rất lớn vì vải là yếu tố quan trọng quyết định đến chi phí và chất lượng cuối cùng của một sản phẩm may mặc. Mặc dù có vai trò quan trọng trong việc cung cấp nguyên liệu tại

chỗ cho ngành may nhưng trên thực tế, ngành dệt Việt Nam chưa phát triển như kỳ vọng. Bên cạnh yếu tố chất lượng không đảm bảo thì sản lượng ngành dệt cũng không đáp ứng nhu cầu của ngành may. Năm 2012, ngành may có nhu cầu sử dụng khoảng 7 tỷ mét vải trong khi tổng lượng vải sản xuất trong nước chỉ đạt khoảng 1 tỷ mét, nước ta phải nhập khẩu 6 tỷ mét vải, tương đương 86% tổng nhu cầu. Nước ta có khả năng nhuộm và hoàn tất 80.000 tấn vải đan và 700 triệu mét vải dệt mỗi năm. Tuy nhiên, chỉ khoảng 20-25% lượng vải dệt này đủ chất lượng để sản xuất thành phẩm xuất khẩu, trong khi vải đan hầu hết không đủ tiêu chuẩn để xuất khẩu và chỉ được dùng cho thị trường nội địa.

Thứ hai, nguyên nhân thuộc về Hiệp hội DM.

Hiệp hội DM của Việt Nam còn chưa phát huy được đầy đủ vai trò của mình trong việc đối phó với các RCKT thương mại của nước ngoài. Hiệp hội còn yếu về tổ chức, về tiềm lực tài chính và năng lực chuyên môn, tính liên kết trong hiệp hội lỏng lẻo. Với tư cách là tổ chức đại diện chính đáng cho các lợi ích của DN, có trách nhiệm giúp đỡ DN đối phó với các RCKT của nước ngoài, nhưng thực tế Hiệp hội DM của Việt Nam chưa thực sự làm được điều đó.

Thứ ba, nguyên nhân thuộc về các DNDM của Việt Nam.

- Nhiều DN chưa có điều kiện tiếp cận với các quy đinh, tiêu chuẩn của các nước nhập khẩu. Phần lớn các DNDM của nước ta (đặc biệt là các DN nhỏ và vừa) đáp ứng các RCKT của các nước nhập khẩu mang tính đối phó nhiều hơn là phòng ngừa; DN chủ yếu đợi đến lúc bị bắt buộc, giám sát chặt chẽ mới có biện pháp thích nghi, không chủ động tìm hiểu, đổi mới để đón đầu xu thế.

- Năng lực nội tại của các DNDM Việt Nam còn hạn chế: Quy mô sản xuất của DN còn nhỏ theo kiểu manh mún, quản lý của các DN vẫn còn yếu, chưa chuyên nghiệp, chủ yếu dựa vào kinh nghiệm của các chủ DN, chính vì vậy các tiêu chuẩn kỹ thuật của sản phẩm không đồng đều, không đáp ứng được yêu cầu từ phía các nước phát triển. Hiện nay, một số DN có quy mô lớn xét theo tiêu chí lao động chỉ chiếm 1,52% và xét theo tiêu chỉ vốn chỉ có 11,73%, số DN có quy mô vừa theo tiêu chí lao động cũng chỉ chỉ chiếm 12,9%. Còn lại hơn 80% DN có quy mô vốn thấp, số lượng lao động ít, hoạt động phân tán rải rác khắp cả nước. Với quy mô

như vậy, DN Việt Nam khó có thể cạnh tranh trên thị trường quốc tế khi mà mức độ tự do hóa ngày càng tăng và hàng rào kỹ thuật được dựng lên ngày càng nhiều. Quy mô vốn đầu tư nhỏ khiến cho các DN không đủ khả năng ứng dụng công nghệ mới hay đầu tư vào máy móc thiết bị hiện đại. Việc đầu tư của DN còn dàn trải, cơ cấu chưa hợp lý, chưa hiệu quả do thiếu thông tin về thị trường đầu vào: vốn, lao động, nguyên vật liệu, thiết bị công nghệ thông tin về chính sách và quy định của Nhà nước. DN chưa đầu tư đúng mức cho việc sản xuất NPL, ỷ lại vào nhập nguyên phụ liệu giá rẻ của nước ngoài

- Khả năng liên kết của DNDM Việt Nam để vượt qua RCKT còn yếu kém. Các DN chỉ dừng lại ở việc cải thiện sản xuất của mình mà chưa chú trọng đến đoàn kết, giúp đỡ về thông tin cho DN khác trong nội bộ ngành. Không có sự liên kết, phối hợp chặt chẽ, ngành DM Việt Nam thiếu sức mạnh để vượt qua RCKT mà các nước nhập khẩu đặt ra. Biểu hiện ở chỗ: DN Nhà nước chưa phát huy được vai trò chủ đạo, định hướng hỗ trợ DN tư nhân, mối quan hệ giữa các DN chưa tạo được sức mạnh tổng thể trong phát triển ngành. Thực tế cho thấy, nhiều DN nhà nước phải mua nguyên liệu với giá cao trong khi một bộ phận lớn các tổ hợp ươm tơ, kéo sợi thủ công lại đang khó khăn trong khâu giải quyết đầu ra nhưng hai bên lại chưa phối hợp được với nhau để sửu dụng tốt nguyên liệu trong nước. Hoặc trong khâu may mặc, DNDN rất căng thẳng để hoàn thành đơn hàng đúng tiến độ thì DNTN cũng sản xuất mặt hàng đó lại không có việc làm. Hoặc là DN có vốn đầu tư nước ngoài chủ yếu sản xuất hàng may mặc xuất khẩu cũng hoạt động biệt lập với DN trong nước, chưa thể hiện ưu thế về mặt kỹ thuật, công nghệ…

- Nhiều DN chưa có chiến lược và kế hoạch kinh doanh dài hạn. Năm 2014 được đánh giá vẫn là năm khó khăn đối với ngành dệt may, bởi do nền kinh tế chưa thực sự hồi phục nên sức mua giảm, cạnh tranh gay gắt, nhiều DN buộc phải thu hẹp đầu tư, sản xuất cầm chừng. Nếu không có định hướng và chiến lược xây dựng thương hiệu đúng đắn, trong các năm tiếp theo khó có thể hoàn thành mục tiêu phát triển ngành Dệt may mà Bộ Công Thương đã đề ra là.

Tóm lại, ngành dệt may luôn là một trong những ngành đi đầu, có vai trò quan trọng trong chiến lược xuất khẩu hàng hóa của Việt Nam ra thị trường thế

giới. Với tốc độ tăng trưởng xuất khẩu khá cao, ngành dệt may đã có những đóng góp không nhỏ vào tăng trưởng xuất khẩu hàng hóa nói riêng và tăng trưởng kinh tế nói chung ở Việt Nam.

Chương 2 đã đi sâu phân tích, đánh giá thực trạng XK và thực trạng sử dụng các RCKT của các nước nhập khẩu chính và tác động của chúng tới XK hàng DM của Việt Nam cũng như những biện pháp vượt RCKT đối với hàng DM của Chính phủ và DN Việt Nam, chỉ rõ rằng để vượt qua RCKT của các thị trường nhập khẩu chủ yếu, hàng DM Việt Nam đã có những thích nghi, đổi mới quan trọng, đặc biệt là trong công nghệ sản xuất, tạo dựng thương hiệu và thay đổi cách thức giám sát, kiểm tra. Tuy nhiên, thực trạng đáp ứng các rào cản này vẫn bộc lộ nhiều hạn chế trong thời gian qua.

Nội dung của chương cũng đã đưa ra nguyên nhân của các hạn chế, trong đó có những nguyên nhân khách quan do trình độ phát triển kinh tế, KHCN của Việt Nam còn thấp, nhưng nguyên nhân chủ quan quan trong nhất là do năng lực nước ta còn thấp, kể cả trong các cơ quan chính phủ và các DNDM. Nhận thức và ý thức về việc chủ động nắm bắt xu hướng RCKT để có biện pháp phòng ngừa mang tầm chiến lược còn yếu. Hiện nay các biện pháp vượt RCKT còn mang tính đối phó, bị động và ngắn hạn. Cộng đồng DNDM chưa thật sự có sự gắn kết chặt chẽ với nhau để tìm giải pháp,... Việc xác định chính xác những nguyên nhân trên chính là căn cứ hết sức quan trọng để nghiên cứu các nội dung tiếp theo ở chương 3.

CHƯƠNG 3

QUAN ĐIỂM, PHƯƠNG HƯỚNG VÀ GIẢI PHÁP VƯỢT RÀO CẢN KỸ THUẬT ĐỂ ĐẨY MẠNH XUẤT KHẨU HÀNG DỆT MAY VIỆT NAM ĐẾN NĂM 2020

3.1. XU HƯỚNG PHÁT TRIỂN RÀO CẢN KỸ THUẬT VÀ KHẢ NĂNG ÁP DỤNG Ở MỘT SỐ THỊ TRƯỜNG XUẤT KHẨU ĐỐI VỚI HÀNG DỆT MAY CỦA VIỆT NAM ĐẾN NĂM 2020.

3.1.1. Xu hướng phát triển của rào cản kỹ thuật trên thế giới.

Thứ nhất, RCKT trên thế giới sẽ phát triển nhanh về số lượng trong thời gian tới, tiếp tục xu hướng tăng nhanh về lượng của thời gian gần 2 thập kỷ qua. Theo Báo cáo “Tổng kết 18 năm thực hiện và hoạt động của Hiệp định về Hàng rào kỹ thuật thương mại” của Ủy ban TBT năm 2013 (G/TBT/33), từ khi Hiệp định Marrakesh về thành lập WTO có hiệu lực ngày 1/1/1995 đến hết năm 2012, đã có 15736 thông báo, 2684 phụ lục và 485 hiệu đính về biện pháp kỹ thuật của 116 thành viên gửi lên Ủy ban TBT của WTO. Riêng trong năm 2012 các thành viên của WTO đã thông báo lên Ủy ban TBT của WTO 1550 quy định kỹ thuật và thủ tục đánh giá sự phù hợp mới hoặc chỉnh sửa, cùng với 575 bản Phụ lục và 45 bản Hiệu đính những thông báo trước. Số lượng thông báo này là nhiều nhất kể từ khi WTO ra đời, nhiều hơn cả đỉnh cao năm 2009 năm đỉnh điểm của cuộc khủng hoảng tài chính và suy thoái kinh tế thế giới.

Trong số 1550 thông báo mà Ủy ban TBT nhận được năm 2012, có tới 1367 thông báo về quy định kỹ thuật, 30 thông báo về quy định kỹ thuật khẩn cấp, 162 thông báo về thủ tục đánh giá sự phù hợp và 2 thông báo về thủ tục đánh giá sự phù hợp khẩn cấp,... Xét về các mục tiêu thứ nhất, thứ hai và thứ ba của các thông báo năm 2012, có tới 1023 thông báo nhằm bảo vệ an toàn, sức khỏe con người, 253 thông báo nhằm mục tiêu bảo vệ môi trường, 238 thông báo nhằm đáp ứng yêu cầu chất lượng, 211 thông báo nhằm mục tiêu hạn chế lừa dối, bảo vệ người tiêu dùng, 81 thông báo nhằm cung cấp thông tin cho người tiêu dùng và nhãn mác,...

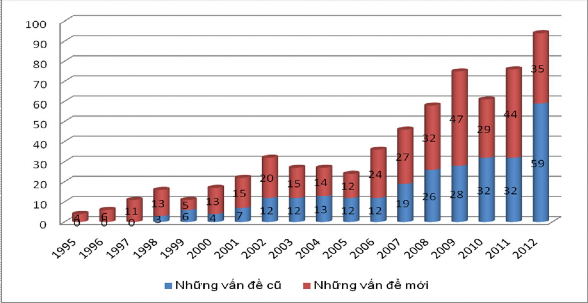

Báo cáo của Ủy ban TBT năm 2013 cũng cho biết, từ năm 1995 đến năm 2012 có 360 vấn đề thương mại nổi cộm có liên quan tới TBT. Chỉ riêng năm 2012

đã có tới 94 vấn đề nổi cộm trong đó có 54 vấn đề cũ còn tồn tại và xuất hiện thêm 35 vấn đề mới, tăng 23,7% so với năm 2011 (76 vấn đề) và chiếm tới hơn ¼ số vấn đề nổi cộm của cả 18 năm thực hiện TBT (hình 3.1).

Hình 3.1. Những vấn đề thương mại nổi cộm liên quan tới TBT trong giai đoạn 1995-2012

Nguồn: Ủy ban TBT của WTO, Tổng kết 18 năm thực hiện và hoạt động của Hiệp định TBT, 2013

Báo cáo của Ủy ban TBT của WTO năm 2013 cũng chỉ ra rằng, trong số 94 vấn đề thương mại nổi cộm liên quan tới TBT năm 2012 thì những vấn đề được bàn thảo nhiều nhất là: 1. Cung cấp thêm thông tin, làm rõ biện pháp kỹ thuật (tần suất là 27); 2. Minh bạch (tần suất 21); 3.Tính hợp lý, hợp pháp (20); 4. Vấn đề khác như tính phức tạp, thiếu bằng chứng khoa học hay về SHTT) (16); 5. Tiêu chuẩn quốc tế (14); 6. Cản trở thương mại không cần thiết (13); 7. Có thời gian để thích ứng (11); 8. Phân biệt đối xử (8);...

So với cả quá trình 18 năm thực hiện TBT, thì năm 2012 có sự khác biệt về tần suất của vấn đề “cản trở thương mại không cần thiết”. Trong tổng số 360 vấn đề thương mại nổi cộm liên quan đến TBT trong thời gian 1995-2012, tần suất của vấn đề “cản trở thương mại không cần thiết” của biện pháp kỹ thuật là 213 lần chỉ đứng sau vấn đề “cung cấp thêm thông tin, làm rõ” với tần suất 256 lần, v.v

Báo cáo của Ủy ban TBT năm 2013 cho thấy có sự gia tăng mạnh mẽ số lượng thông báo về sử dụng các biện pháp kỹ thuật trong TMQT, nhất là từ năm 2007 đến nay. Lần đầu tiên số lượng thông báo sử dụng các biện pháp kỹ thuật vượt con số 1000 là vảo năm 2007, số lượng thông báo tiếp tục gia tăng mạnh và đạt xấp xỉ 1500 năm 2009, sau đó số lượng thông báo giảm chút ít trong các năm 2010 và 2011 trước khi tăng lên mức kỷ lục 1550 thông báo vào năm 2012. Ngoài ra, trong vòng 18 năm, thông báo sử dụng các biện pháp kỹ thuật của ba thị trường lớn Hoa Kỳ, EU và Nhật Bản cũng vào hàng nhiều nhất, lần lượt là 971, 689 và 644. Số lượng thông báo của EU chỉ tính những biện pháp kỹ thuật chung cho toàn khối, ngoài ra các nước thuộc EU còn có những biện pháp kỹ thuật riêng.,...

Lý do sử dụng các biện pháp kỹ thuật của các quốc gia năm 2012 được thể hiện qua bảng tổng hợp 3.1

Bảng 3.1: Các thông báo lên Ủy ban TBT năm 2012 theo mục tiêu

Số lần mà các mục tiêu được nêu là mục tiêu thứ nhất, thứ hai và thứ ba của các thông báo lên Ủy ban TBT năm 2012 | |

Bảo vệ sức khỏe và an toàn cho người tiêu dùng | 1023 |

Bảo vệ môi trường | 253 |

Yêu cầu chất lượng | 238 |

Hạn chế lừa dối, bảo vệ người tiêu dùng | 211 |

Thông tin cho người tiêu dùng và ghi nhãn | 81 |

Hài hòa hóa | 51 |

Giảm hoặc dỡ bỏ RCTM | 39 |

Thông qua luật hoặc công nghệ mới trong nước | 30 |

Bảo vệ sức khỏe và đời sống động thực vật | 25 |

Thuận lợi hóa thương mại | 24 |

Khác | 9 |

Tiết kiệm chi phí tăng năng suất | 5 |

Không cụ thể | 4 |

Tổng cộng | 1993 |

Có thể bạn quan tâm!

-

Thực Trạng Vượt Rào Cản Kỹ Thuật Đối Với Hàng Dệt May Xuất Khẩu Của Việt Nam Thời Gian Qua.

Thực Trạng Vượt Rào Cản Kỹ Thuật Đối Với Hàng Dệt May Xuất Khẩu Của Việt Nam Thời Gian Qua. -

Đánh Giá Về Các Biện Pháp Vượt Rào Cản Kỹ Thuật Đối Với Hàng Dệt May Xuất Khẩu Của Việt Nam Thời Gian Qua.

Đánh Giá Về Các Biện Pháp Vượt Rào Cản Kỹ Thuật Đối Với Hàng Dệt May Xuất Khẩu Của Việt Nam Thời Gian Qua. -

Mức Độ Nhận Biết Của Dn Về Các Rào Cản Kỹ Thuật Trong Hoạt Động Xuất Khẩu Trên Các Thị Trường Chính

Mức Độ Nhận Biết Của Dn Về Các Rào Cản Kỹ Thuật Trong Hoạt Động Xuất Khẩu Trên Các Thị Trường Chính -

Xu Hướng Áp Dụng Rckt Của Các Thị Trường Xuất Khẩu Chính Đối Với Hàng Dệt May Việt Nam

Xu Hướng Áp Dụng Rckt Của Các Thị Trường Xuất Khẩu Chính Đối Với Hàng Dệt May Việt Nam -

Những Định Hướng Vượt Rckt Đối Với Hàng Dmxk Của Việt Nam Thời Gian Tới

Những Định Hướng Vượt Rckt Đối Với Hàng Dmxk Của Việt Nam Thời Gian Tới -

Đối Với Các Quy Định Và Tiêu Chuẩn Về Chất Lượng Sản Phẩm.

Đối Với Các Quy Định Và Tiêu Chuẩn Về Chất Lượng Sản Phẩm.

Xem toàn bộ 184 trang tài liệu này.

Nguồn: Báo cáo của Ủy ban TBT năm 2013