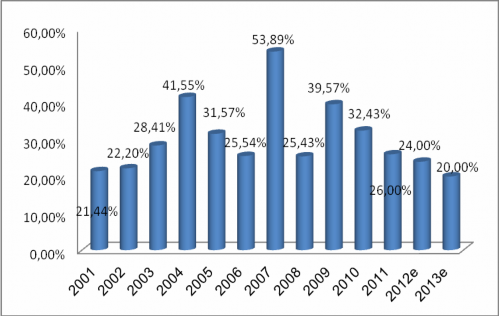

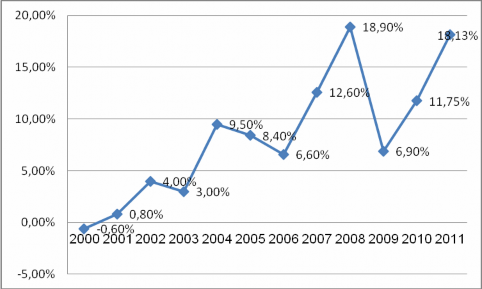

Biểu đồ 2.3: Diễn biến tăng trưởng tín dụng giai đoạn 2001 – 2013e

Nguồn: BMI Sự tăng mạnh về vốn đầu tư vào Việt Nam từ năm 2005 – 2007 dẫn tới tăng trưởng tín dụng của nền kinh tế đạt mức cao 53,89% vào năm 2007. Hậu quả là tỷ lệ lạm phát trong năm 2007 – 2008 tăng vọt. So với năm 2007, tốc độ tăng giá tiêu dùng năm 2008 là 19,89%. Nhằm hạn chế đà tăng giá thời điểm đó, bên cạnh 8 giải pháp kiềm chế lạm phát của Chính phủ, NHNN đã có những biện pháp tiền tệ rất linh hoạt như tăng tỷ lệ dự trữ bắt buộc, thu tiền đồng về qua các nghiệp vụ thị trường mở,… Chính những yếu tố đó đã góp phần làm tốc độ tăng trưởng tín dụng năm 2008 giảm còn trên 25%. Tuy nhiên, một nguyên nhân khác khiến tăng trưởng tín dụng năm 2008 giảm là bởi ảnh hưởng tiêu cực của khủng hoảng tài chính Hoa Kỳ. Các ngân hàng lo ngại nợ xấu nên đã hạn chế cho vay và tích cực thu hồi các

khoản nợ.

Sang năm 2009, tốc độ tăng trưởng tín dụng được cải thiện đáng kể, tăng 39,57% so với năm trước. Trong năm này, NHNN đã điều hành chính sách tiền tệ theo hướng nới lỏng nhằm hỗ trợ thanh khoản cho các tổ chức tín dụng đồng thời tạo điều kiện mở rộng tín dụng hiệu quả. Năm 2010, tốc độ tăng trưởng tín dụng giảm so với năm 2009, đạt 32,43%, trong đó dư nợ bằng VND tăng khoảng 25% và dư nợ bằng USD tăng khoảng 38%.

Nhằm kiềm chế lạm phát do tăng trưởng tín dụng quá cao, năm 2011, NHNN đề ra mục tiêu tăng trưởng tín dụng dưới 20%. Thực tế cho thấy, tốc độ tăng trưởng tín dụng vẫn khá cao trong quý I ở mức 4,81% so với tháng 12 năm 2010 và bắt đầu có xu hướng tăng chậm từ tháng 4/2011. Tăng trưởng tín dụng cả năm 2011 ở mức 26%, tuy thấp hơn so với các năm 2009, 2010 nhưng vẫn cao hơn so với mục tiêu tăng trưởng đã đặt ra là 20%. Nguyên nhân của sự hãm đà tăng trưởng tín dụng này là lãi suất cho vay duy trì ở mức cao, thậm chí có thời điểm đã lên tới khoảng 26%/năm. Tuy nhiên, kể từ khi NHNN có những động thái kiên quyết trong việc thực hiện chính sách trần lãi suất huy động trong tháng 11 và tháng 12/2011, lãi suất cho vay cũng đã có những tín hiệu tích cực. Các NHTM lớn đã có những công bố về hạ mức lãi suất cho vay xuống 17,5% - 18%/năm đối với doanh nghiệp, song số lượng doanh nghiệp được hưởng lãi suất vay ưu đãi cũng chỉ mới chiếm tỷ lệ rất nhỏ. Vì vậy, tính đến ngày 17/1/2012, tín dụng đối với nền kinh tế vẫn giảm 0,79% so với cuối năm 2011, trong đó tín dụng bằng VND giảm 0,21%, tín dụng bằng ngoại tệ giảm 2,93%.

Có thể bạn quan tâm!

-

Nhóm Các Nguyên Tắc Về Hệ Thống Quản Trị Rủi Ro Thanh Khoản

Nhóm Các Nguyên Tắc Về Hệ Thống Quản Trị Rủi Ro Thanh Khoản -

Lộ Trình Thực Hiện Yêu Cầu Về Vốn Theo Hiệp Ước Basel Iii

Lộ Trình Thực Hiện Yêu Cầu Về Vốn Theo Hiệp Ước Basel Iii -

Bài Học Rút Ra Từ Thực Tiễn Áp Dụng Hiệp Ước Basel Trong Quản Trị Rủi Ro Tại Một Số Nước Trên Thế Giới

Bài Học Rút Ra Từ Thực Tiễn Áp Dụng Hiệp Ước Basel Trong Quản Trị Rủi Ro Tại Một Số Nước Trên Thế Giới -

Thực Trạng Quản Trị Rủi Ro Trong Kinh Doanh Của Nhtm Việt Nam Theo Hiệp Ước Basel

Thực Trạng Quản Trị Rủi Ro Trong Kinh Doanh Của Nhtm Việt Nam Theo Hiệp Ước Basel -

Thống Kê Tỷ Lệ Nợ Xấu Của Hệ Thống Nhtm Việt Nam Giai Đoạn 2003 - 2011

Thống Kê Tỷ Lệ Nợ Xấu Của Hệ Thống Nhtm Việt Nam Giai Đoạn 2003 - 2011 -

Quản trị rủi ro trong kinh doanh của ngân hàng thương mại Việt Nam theo hiệp ước Basel - 14

Quản trị rủi ro trong kinh doanh của ngân hàng thương mại Việt Nam theo hiệp ước Basel - 14

Xem toàn bộ 277 trang tài liệu này.

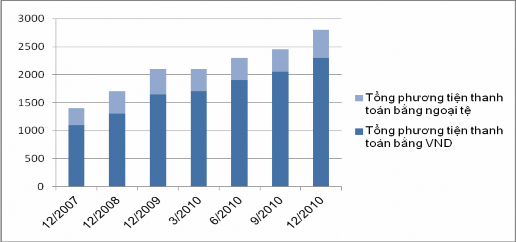

2.1.2.3. Tổng phương tiện thanh toán

Năm 2010, tổng phương tiện thanh toán (M2) tăng liên tục qua các tháng phù hợp với diễn biến tăng trưởng tín dụng và huy động vốn. Tính đến cuối tháng 12/2010, M2 tăng trưởng 33,3% so với cuối tháng 12/2009, cao hơn mức tăng 28,99% của cùng kỳ năm 2009 trong đó, tiền trong lưu thông ngoài hệ thống ngân hàng tăng 15,25% .

M2 tăng cao hơn so với năm 2009 là do Tài sản Có trong nước ròng của toàn ngành ngân hàng tăng 41,71%; Tài sản Có nước ngoài ròng của toàn ngành giảm 14,63% so với cuối năm 2009, chủ yếu là do tài sản Có nước ngoài ròng của NHNN giảm 20,33%, tài sản Có nước ngoài ròng của TCTD tăng 37%.

Biểu đồ 2.4: Diễn biến tổng phương tiện thanh toán giai đoạn 2007 – 2010

Đơn vị: nghìn tỷ đồng

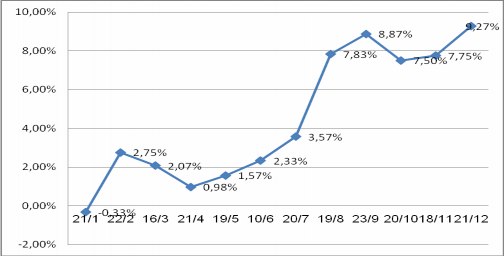

Nguồn: Báo cáo thường niên 2010 của Ngân hàng Nhà nước Theo báo cáo hoạt động ngân hàng do Ngân hàng Nhà nước ban hành tháng 12/2011, tổng phương tiện thanh toán tính đến ngày 21/12/2011 tăng 9,27% so với cuối năm 2010, so với chỉ tiêu đặt ra theo Nghị quyết 11 là 15 – 16%, trong đó tiền

mặt lưu thông ngoài hệ thống ngân hàng tăng 5,49%.

Biểu đồ 2.5: Mức tăng tổng phương tiện thanh toán năm 2011 so với cuối năm 2010

Nguồn: Báo cáo NHNN

2.1.2.4. Tốc độ tăng trưởng lợi nhuận

Cuộc khủng hoảng tài chính thế giới năm 2008 đã gây ra những tác động không nhỏ tới hệ thống ngân hàng thế giới. Tuy nhiên, hệ thống ngân hàng Việt Nam vẫn tránh được những tác động trực tiếp từ cuộc khủng hoảng tài chính toàn

cầu với tốc độ tăng trưởng lợi nhuận trung bình năm 2008 đạt 26%, năm 2009 đạt 47%, năm 2010 đạt trên 25% và năm 2011 đạt khoảng 35%.

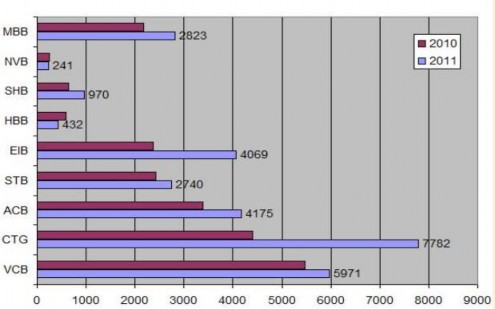

Biểu đồ 2.6: Biểu đồ tăng trưởng lợi nhuận trước thuế của một số NHTM 2011

Nguồn: Báo cáo tài chính 2011 của các NHTM

2.1.3. Tác động của điều kiện kinh tế vĩ mô đến hoạt động của hệ thống NHTM Việt Nam

2.1.3.1. Tỷ lệ lạm phát và tốc độ tăng trưởng GDP

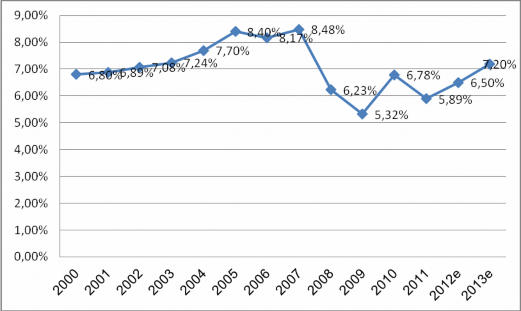

Giai đoạn 1998-2001, tốc độ tăng trưởng kinh tế Việt Nam đạt thấp dưới 7%/năm. Chính phủ đã thực hiện nhiều giải pháp kích cầu nhằm đưa nền kinh tế thoát khỏi thời kỳ suy giảm. Không thể phủ nhận những thành công được mang lại từ chính sách đó. Nhưng nguyên nhân của mức tăng giá “chóng mặt” năm 2004 là do cầu kéo, có thể được giải thích một phần từ việc thực thi chính sách được đề cập trên đây.

Tỷ lệ lạm phát và tốc độ tăng trưởng GDP năm 2004 ở mức 9,5% và 7,24%. Có lẽ không thể chấp nhận mức lạm phát cao trong khi tốc độ tăng trưởng GDP đạt thấp như vậy, cho nên ngay từ giữa tháng 01 năm 2005, NHNN đã nâng lãi suất chiết khấu và lãi suất tái cấp vốn. Sau đó, NHNN tiếp tục nâng hai loại lãi suất trên cùng với lãi suất cơ bản. Tổng cộng trong năm 2005, NHNN đã ba lần nâng lãi suất chiết khấu và tái cấp vốn, hai lần nâng lãi suất cơ bản. Với động thái này, tỷ lệ lạm phát cuối năm 2005 và 2006 lần lượt là 8,4% và 6,6%.

Biểu đồ 2.7: Tỷ lệ tăng trưởng GDP của Việt Nam qua các năm 2000 – 2013e

Nguồn: BMI

Tuy nhiên, năm 2007 lại chứng kiến áp lực tăng giá tương tự năm 2004. Tình hình có vẻ phức tạp hơn khi nền kinh tế Việt Nam đã thực sự bước vào sân chơi lớn WTO. Theo Bộ Kế hoạch và Đầu tư, đầu tư trực tiếp nước ngoài năm 2007 lên đến 20,3 tỷ USD, tăng 69,3% so với năm 2006. Cùng với vốn đầu tư trực tiếp, dòng vốn gián tiếp cũng đang đổ vào thị trường chứng khoán, thị trường bất động sản thông qua các quỹ đầu tư nước ngoài.

Khi có lượng vốn đầu tư nước ngoài lớn vào thị trường trong nước đã gây sức ép lên tỷ giá hối đoái. NHNN đã phải tung tiền đồng ra để mua ngoại tệ nhằm giữ tỷ giá ở mức có lợi cho xuất khẩu. Và để giảm nguy cơ lạm phát, NHNN lại tăng tỷ lệ dự trữ bắt buộc để thu hồi lượng cung tiền đã phát hành. Giải pháp được lựa chọn trong tình huống này là tăng tỷ lệ dự trữ bắt buộc lên gấp đôi ở các loại tiền gửi và kỳ hạn. NHNN cho rằng, với giải pháp đó sẽ kiềm chế được cơn tăng giá. Thế nhưng, cuối năm 2007, tỷ lệ lạm phát ở mức “kỷ lục” 12,6% và 4 tháng đầu năm 2008 là 11,6%. Trước tình hình khá nghiêm trọng như vậy, NHNN thực hiện hàng loạt biện pháp mạnh như nâng tỷ lệ dự trữ bắt buộc lên 11%, phát hành tín phiếu bắt buộc tổng trị giá 20.300 tỷ đồng, thay đổi cơ chế điều hành và tăng lãi suất cơ bản, lãi suất chiết khấu, lãi suất tái cấp vốn.

Biểu đồ 2.8: Tỷ lệ lạm phát của Việt Nam giai đoạn 2000 – 2011

Nguồn: Tổng cục thống kê

Kết quả của những biện pháp mạnh nêu trên đã dẫn đến những diễn biến phức tạp trên thị trường tiền tệ những tháng cuối năm 2007 và đầu năm 2008. Có thể có nhiều ý kiến đánh giá khác nhau về kết quả từ chính sách tiền tệ thắt chặt được NHNN thực thi trong giai đoạn này (tính đến trước thời điểm NHNN bắt đầu hạ lãi suất cơ bản bằng đồng Việt Nam từ 14%/năm xuống 13%/năm). Tuy nhiên, kiểm soát được lạm phát là điều đáng được ghi nhận cho chính sách tiền tệ của NHNN, góp phần vào thành công chung của Công văn số 319/TTg-KTTH, ngày 03/03/2008 của Thủ tướng Chính phủ về việc tăng cường các biện pháp kiềm chế lạm phát năm 2008.

Năm 2010, lạm phát tăng cao so với năm 2009, thể hiện ở cả ba chỉ tiêu: lạm phát CPI tăng 11,75% so với 6,25% của năm 2009; lạm phát lương thực thực phẩm tăng 16,18% so với 5,78% của năm 2009; lạm phát bình quân tăng 9,19% so với 6,88% của năm 2009 do chịu tác động của cả sức ép bên cung (giá cả hàng hóa thiết yếu, đặc biệt là lương thực thực phẩm), bên cầu (đầu tư, tiêu dùng). Sau khi được kiểm soát ở mức thấp và ổn định trong 8 tháng đầu năm với mức tăng bình quân khoảng 0,7%/tháng, từ tháng 9, lạm phát CPI tăng cao trở lại (bình quân 1,4%/tháng) đẩy lạm phát cả năm lên mức hai con số, riêng lạm phát trong quý IV chiếm tới 40% lạm phát cả năm.

Năm 2011, lạm phát diễn biến phức tạp khi liên tiếp tăng cao và đạt đỉnh ở mức 23,02% vào tháng 8/2011, lạm phát đã giảm xuống còn 18,13% vào cuối tháng 12/2011. Con số này vượt xa mục tiêu kiềm chế lạm phát khoảng 7 – 8% mà Chính phủ đặt ra vào đầu năm và gần sát với mục tiêu lạm phát điều chỉnh dưới 18% của Chính phủ. Nhằm hạn chế lạm phát tăng cao, NHNN đã thực hiện một loạt các chính sách thắt chặt tiền tệ như hạn chế cho vay bằng ngoại tệ, quy định trần lãi suất huy động tiền đồng và đô la và kiểm soát việc mua bán ngoại tệ. Những chính sách này có thể giải quyết được các bất ổn vĩ mô trước mắt song ảnh hưởng không nhỏ tới hoạt động kinh doanh của các ngân hàng thương mại.

2.1.3.2. Khủng hoảng tài chính toàn cầu

Cuộc khủng hoảng bắt đầu từ nền kinh tế Mỹ từ cuối năm 2007 và năm 2008 đã khiến hàng trăm tỷ USD tiêu tan và sự lây lan này vẫn chưa chấm dứt. Việt Nam cũng chịu ảnh hưởng nhất định từ cuộc khủng hoảng trên, khi mà nền kinh tế trong nước ngày càng hội nhập đầy đủ và sâu rộng hơn vào kinh tế khu vực và thế giới. Chính sách thắt chặt tiền tệ được thực thi khi lạm phát gia tăng cùng với tác động từ cuộc khủng hoảng kinh tế toàn cầu đã làm cho hoạt động sản xuất kinh doanh của các doanh nghiệp nội địa trở nên hết sức khó khăn, đặc biệt doanh nghiệp nhỏ và vừa. Nguy cơ hàng loạt doanh nghiệp bên vực phá sản dần hiện hữu.

Chính phủ đã nhận ra vấn đề cấp thiết đó, kịp thời ban hành Nghị quyết số 30/2008/NQ-CP ngày 11/12/2008 về những giải pháp cấp bách nhằm ngăn chặn suy giảm kinh tế, duy trì tăng trưởng kinh tế, bảo đảm an sinh xã hội. Triển khai Nghị quyết nêu trên của Chính phủ, NHNN có Chỉ thị số 06/2008/CTNHNN ngày 31/12/2008. Tinh thần chủ đạo của chỉ thị này là điều hành chính sách tiền tệ linh hoạt, hiệu quả, vừa ngăn ngừa lạm phát trở lại, vừa ngăn chặn suy giảm kinh tế. Các giải pháp áp dụng trong tình huống này là điều chỉnh giảm lãi suất cơ bản và tỷ lệ dự trữ bắt buộc. Đến cuối năm 2008, lãi suất cơ bản bằng đồng Việt Nam từ 14%/năm xuống còn 8,5%/năm; tỷ lệ dự trữ bắt buộc giảm hơn một nửa, từ mức 11% xuống còn 5%. Với sự điều hành quyết liệt của Chính phủ, Ngân hàng Nhà nước, lạm phát đã được kiềm chế, kinh tế vĩ mô cơ bản được giữ ổn định, an sinh xã hội được bảo đảm, tốc độ tăng trưởng GDP năm 2008 đạt 6,23%, tỷ lệ lạm phát ở mức 19,89%.

Trong năm 2009, trước những khó khăn từ ảnh hưởng của cuộc khủng hoảng kinh tế toàn cầu, Chính phủ đã phải thực hiện chính sách kinh tế mở rộng để kích thích nền kinh tế. Về chính sách tiền tệ, lãi suất cơ bản đã được giảm từ 8,5% vào tháng 01 năm 2009 xuống còn 7% vào tháng 02 và giữ nguyên trong suốt 11 tháng. Gói kích cầu thứ nhất với biện pháp chủ yếu là hỗ trợ lãi suất cũng đã giúp nhiều doanh nghiệp tiếp cận được với nguồn vốn rẻ, góp phần làm tăng tín dụng năm 2009 lên đến 38%. Bên cạnh hỗ trợ lãi suất, chính sách tài khoá cũng được mở rộng với việc giãn hay giảm một số loại thuế cho doanh nghiệp, tăng chi tiêu đầu tư xây dựng cơ bản. Với những biện pháp hỗ trợ như vậy, kinh tế Việt Nam đã có những dấu hiệu phục hồi, bắt đầu từ quý 2 và tăng trưởng trong quý 4 đã đạt 7,62%.

Kinh tế thế giới năm 2010 tiếp tục phục hồi và đạt mức tăng trưởng khoảng 5%, mức tăng cao nhất kể từ năm 2007, chủ yếu là nhờ vào các biện pháp kích cầu của Chính phủ các nước. Tuy nhiên, sự phục hồi còn tiềm ẩn nhiều rủi ro khi thất nghiệp tiếp tục tăng cao, áp lực lạm phát gia tăng và đặc biệt là vấn đề khủng hoảng nợ công.

2.1.3.3. Các chính sách kinh tế vĩ mô

Trước những mất cân đối lớn của nền kinh tế và sức ép lạm phát gia tăng, NHNN đã chính thức phá giá VNĐ 5,4% vào cuối tháng 11/2010, đồng thời nâng lãi suất cơ bản từ 8% lên 9%, đặt mục tiêu tăng tín dụng cho năm 2010 chỉ là 25%, chấm dứt gói kích cầu số 1 và chuyển sang gói thứ 2 với lãi suất hỗ trợ giảm và chỉ hướng đến vốn trung và dài hạn ở khu vực trực tiếp sản xuất và nông thôn.

Năm 2011, khu vực ngân hàng tiếp tục bị ảnh hưởng tiêu cực bởi các bong bóng giá tài sản liên tiếp, chính sách thắt chặt tiền tệ và tăng trưởng chậm. Một môi trường kinh tế vĩ mô bất ổn định rất bất lợi cho sự tăng trưởng và bền vững của khu vực tài chính. Người gửi tiền tiếp tục dịch chuyển các khoản tiết kiệm của họ sang các hình thức khác (ngoại tệ, vàng,…) gây tình trạng đô la hóa nền kinh tế và đẩy giá bất động sản lên cao. Tiết kiệm cá nhân bằng tiền đồng đang có xu hướng tăng lên trong vài tháng gần đây, trong lúc tiền gửi của khu vực doanh nghiệp bị suy giảm làm cho tổng tiền gửi bằng tiền đồng bị sụt giảm.

Nguyên nhân của hiện tượng này xuất phát từ các biện pháp hành chính đã làm cho các lựa chọn khác thiếu hấp dẫn hơn. Trong 6 tháng đầu năm 2011, ngành