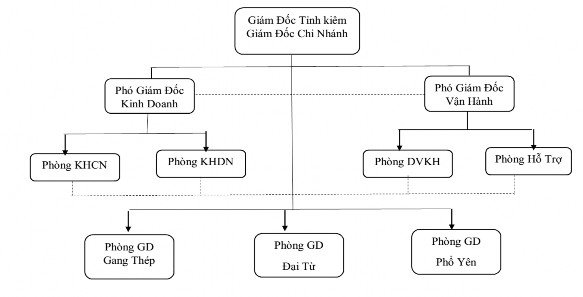

Sơ đồ 3.1: Mô hình tổ chức của Ngân hàng TMCP Kỹ Thương Việt Nam -

Chi nhánh Thái Nguyên

(Nguồn: Ngân hàng TMCP Kỹ Thương Việt Nam - Chi nhánh Thái Nguyên)

* Chức năng và nhiệm vụ của Ban giám đốc và các phòng ban

- Ban giám đốc: Gồm Giám đốc Tỉnh kiêm Giám Đốc Chi nhánh, Phó giám đốc kinh doanh và Phó giám đốc vận hành có trách nhiệm trước Pháp luật, Nhà nước về hoạt động kinh doanh của Ngân hàng mình, điều hành mọi hoạt động kinh doanh đạt hiệu quả cao nhất. Xây dựng định hướng hoạt động của đơn vị trên cơ sở định hướng hoạt động kinh doanh của ngành, từ đó giao cho các phòng chức năng tổ chức thực hiện.

- Phòng khách hàng Doanh Nghiệp: là phòng nghiệp vụ trực tiếp giao dịch với khách hàng là các doanh nghiệp, tổ chức để khai thác vốn bằng VNĐ và ngoại tệ; đồng thời thực hiện các nghiệp vụ liên quan đến tín dụng, quản lý các sản phẩm tín dụng phù hợp với chế độ, thể lệ hiện hành và hướng dẫn của hệ thống Ngân hàng TMCP Kỹ Thương Việt Nam. Thực hiện nghiệp vụ tín dụng và xử lý giao dịch; Nhận và xử lý đề nghị vay vốn, bảo lãnh và các hình thức cấp tín dụng khác; Thẩm định khách hàng, dự án, phương án vay vốn,

bảo lãnh và các hình thức cấp tín dụng khác theo thẩm quyền và quy định của

Ngân hàng TMCP Kỹ Thương Việt Nam

- Phòng khách hàng cá nhân: Làm những nghiệp vụ trực tiếp giao dịch với khách hàng là các cá nhân để khai thác vốn bằng VND và ngoại tệ; thực hiện với các nghiệp vụ liên quan đến tín dụng, quản lý các sản phẩm tín dụng phù hợp với chế độ, thể lệ hiện hành và hướng dẫn của Ngân hàng nhà nước Việt Nam. Trực tiếp quảng cáo, tiếp thị, giới thiệu sản phẩm và bán các sản phẩm dịch vụ tới các khách hàng cá nhân; Đưa ra các đề xuất chấp thuận hoặc từ chối đề nghị cấp tín dụng, cơ cấu lại thời hạn trả nợ cho khách hàng trên cơ sở hồ sơ và kết quả thẩm định; Kiểm tra giám sát chặt chẽ trong và sau khi cấp các khoản tín dụng; Phối hợp với các phòng liên quan thực hiện thu gốc, thu lãi, thu phí đầy đủ, kịp thời đúng hạn, đúng hợp đồng đã ký; Theo dõi quản lý các khoản cho vay bắt buộc, tìm biện pháp thu hồi khoản cho vay này.

- Phòng dịch vụ khách hàng: Thực hiện tiếp thị, hỗ trợ, chăm sóc khách hàng, tư vấn cho khách hàng về các sản phẩm của Chi nhánh; Tín dụng, đầu tư, chuyển tiền, mua bán ngoại tệ, thanh toán xuất nhập khẩu, thẻ, dịch vụ ngân hàng điện tử,..; Làm đầu mối bán các sản phẩm dịch vụ của Ngân hàng TMCP Kỹ thương Việt Nam - Chi nhánh Thái Nguyên đến khách hàng là các khách hàng cá nhân. Nghiên cứu đưa ra các đề xuất về cải tiến sản phẩm dịch vụ hiện có, cung cấp những sản phẩm dịch vụ mới phục vụ cho khách hàng.

- Phòng hỗ trợ kinh doanh: Cập nhật, phân tích thường xuyên hoạt động kinh doanh, khả năng tài chính của khách hàng đáp ứng yêu cầu quản lý tín dụng của Chi nhánh, hỗ trợ thực hiện phân loại nợ cho từng khách hàng theo quy định hiện hành, chuyển kết quả phân loại nợ cho tổ quản lý nợ có vấn đề để tính toán trích lập dự phòng rủi ro.

- Các Phòng giao dịch: Là phòng nghiệp vụ có các giao dịch trực tiếp

với khách hàng, cung cấp các dịch vụ ngân hàng liên quan đến nghiệp vụ thanh toán, xử lý hạch toán các giao dịch. Quản lý và chịu trách nhiệm đối với hệ thống giao dịch trên máy, quản lý quỹ tiền mặt đến từng giao dịch viên theo đúng quy định của nhà nước và Ngân hàng TMCP Kỹ thương Việt Nam - Chi nhánh Thái Nguyên. Thực hiện nhiệm vụ tư vấn cho khách hàng về sử dụng các sản phẩm ngân hàng. Thực hiện các giao dịch trực tiếp với khách hàng: Mở, đóng các tài khoản (ngoại tệ và VNĐ); Thực hiện các giao dịch gửi, rút tiền từ tài khoản; Thực hiện các giao dịch mua bán ngoại tệ, tiền mặt, thanh toán và chuyển tiền VND, chuyển tiền ngoại tệ; Thực hiện các giao dịch giải ngân, thu nợ, thu lãi, xoá nợ; Thực hiện nghiệp vụ thấu chi (theo hạn mức được cấp) chiết khấu chứng từ có giá theo quy định.

3.1.3. Những kết quả hoạt động chủ yếu của Ngân hàng TMCP Kỹ thương Việt Nam - Chi nhánh Thái Nguyên

3.1.3.1. Huy động vốn

Huy động vốn bao giờ cũng là một trong những nhiệm vụ quan trọng của bất kỳ một ngân hàng thương mại nào trong đó có Ngân hàng TMCP Kỹ thương Việt Nam - Chi nhánh Thái Nguyên vì nó quyết định đến đầu tư vốn, đến hoạt động tín dụng. Công tác huy động vốn nếu đạt được kết quả tốt vừa đảm bảo sự chủ động cho vay tại chỗ để có thể đầu tư mở rộng kinh doanh, gia tăng được doanh thu, vừa tiết giảm chi phí để tăng lợi nhuận vì nếu phải nhận điều chuyển vốn từ Hội sở về thì chi phí vốn sẽ cao hơn. Trong những năm gần đây, dưới sức ép của việc cạnh tranh, Ngân hàng TMCP Kỹ thương Việt Nam - Chi nhánh Thái Nguyên đã có khá nhiều sản phẩm dịch vụ nhằm thu hút lượng tiền nhàn rỗi. Tính đến ngày 31/12/2018 số lượng khách hàng có quan hệ tiền gửi tại chi nhánh là 1.500 khách hàng. Số tiền gửi được thể hiện chi tiết dưới bảng sau:

Bảng 3.1: Nguồn vốn huy động hàng năm của Ngân hàng TMCP Kỹ thương Việt Nam - Chi nhánh Thái Nguyên

2016 | 2017 | 2018 | 2017/2016 | 2018/2017 | ||||||

Số tiền (Tr.đ) | Tỷ trọng (%) | Số tiền (Tr.đ) | Tỷ trọng (%) | Số tiền (Tr.đ) | Tỷ trọng (%) | Số tiền (Tr.đ) | Tỷ trọng (%) | Số tiền (Tr.đ) | Tỷ trọng (%) | |

Tổng nguồn vốn huy động | 179.578 | 100 | 300.711 | 100 | 300.020 | 100 | 121.133 | 67,45 | -691 | - |

Phân loại theo kỳ hạn | ||||||||||

TG có kỳ hạn | 139.523,1 | 77,7 | 232.750,3 | 77,4 | 230.715,4 | 76,9 | 93.227,2 | 66,8 | -2.034,9 | - |

TG không có kỳ hạn | 40.054,9 | 22,3 | 67.960,7 | 22,6 | 69.304,6 | 23,1 | 27.905,8 | 69,67 | 1.343,9 | 1,98 |

Phân loại theo loại tiền tệ | ||||||||||

Nội tệ | 132.887,7 | 74 | 227.638,2 | 75,7 | 224.715 | 74,9 | 94.750,5 | 71,3 | -2.923.25 | - |

Ngoại tệ (USD) và vàng quy đổi | 46.690,3 | 26 | 73.072,8 | 24,3 | 75.305 | 25,1 | 26.382,5 | 56,5 | 2.232,3 | 3,05 |

Phân loại theo đối tượng gửi tiền | ||||||||||

TG dân cư | 89.070,7 | 49,6 | 156.069 | 51,9 | 155.110,3 | 51,7 | 66.998,3 | 75,2 | -958,7 | - |

TG TCTD | 28.014,2 | 15,6 | 44.805,9 | 14,9 | 45.003 | 15 | 16.791,8 | 59,9 | 197,1 | 0,44 |

Tiền gửi TCKT-XH | 43.457,9 | 24,2 | 74.576,3 | 24,8 | 72.904,9 | 24,3 | 31.118,5 | 71,6 | -1.671,5 | - |

Trái phiếu huy động | 19.035,3 | 10,6 | 25.259,7 | 8,4 | 27.001,8 | 9 | 6.224,5 | 32,7 | 1.742,1 | 6,89 |

Có thể bạn quan tâm!

-

Các Yếu Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Đối Với Khách Hàng Cá Nhân Tại Ngân Hàng Thương Mại

Các Yếu Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Tín Dụng Đối Với Khách Hàng Cá Nhân Tại Ngân Hàng Thương Mại -

Kinh Nghiệm Thực Tiễn Về Quản Trị Rủi Ro Tín Dụng Đối Với Khách Hàng Cá Nhân Tại Ngân Hàng Tmcp Công Thương Việt Nam- Chi Nhánh Thái Nguyên

Kinh Nghiệm Thực Tiễn Về Quản Trị Rủi Ro Tín Dụng Đối Với Khách Hàng Cá Nhân Tại Ngân Hàng Tmcp Công Thương Việt Nam- Chi Nhánh Thái Nguyên -

Khát Quát Về Ngân Hàng Tmcp Kỹ Thương Việt Nam - Chi Nhánh Thái Nguyên

Khát Quát Về Ngân Hàng Tmcp Kỹ Thương Việt Nam - Chi Nhánh Thái Nguyên -

Dư Nợ Tín Dụng Của Ngân Hàng Tmcp Kỹ Thương Việt Nam - Chi Nhánh Thái Nguyên

Dư Nợ Tín Dụng Của Ngân Hàng Tmcp Kỹ Thương Việt Nam - Chi Nhánh Thái Nguyên -

Thực Trạng Quản Trị Rủi Ro Tín Dụng Đối Với Khách Hàng Cá Nhân Tại Ngân Hàng Tmcp Kỹ Thương Việt Nam - Chi Nhánh Thái Nguyên

Thực Trạng Quản Trị Rủi Ro Tín Dụng Đối Với Khách Hàng Cá Nhân Tại Ngân Hàng Tmcp Kỹ Thương Việt Nam - Chi Nhánh Thái Nguyên -

Tỉ Lệ Nợ Quá Hạn Tín Dụng Đối Với Khách Hàng Cá Nhân

Tỉ Lệ Nợ Quá Hạn Tín Dụng Đối Với Khách Hàng Cá Nhân

Xem toàn bộ 157 trang tài liệu này.

(Nguồn: Báo cáo kết quả hoạt động kinh doanh từ năm 2016 - 2018 của Ngân hàng TMCP Kỹ thương Việt Nam -

Chi nhánh Thái Nguyên)

Từ bảng trên có thể nhận thấy rằng tốc độ tăng trưởng về Nguồn vốn huy động hàng năm từ năm 2016 đến hết năm 2018 luôn nằm ở ngưỡng tăng trưởng cao. Năm 2016 Chi nhánh huy động được 179.578 triệu đồng, năm 2017 Chi nhánh huy động được 300.711 triệu đồng, tăng 121.133 triệu đồng so với năm 2016, tương ứng tỉ lệ tăng trưởng 67,5%. Năm 2018 Chi nhánh huy động được 300.020 triệu đồng, giảm 691 triệu đồng, tương ứng tỉ lệ giảm 0,23% so với năm 2017. Mặc dù nền kinh tế nói chung và Ngân hàng nói riêng đang gặp phải các vấn đề khó khăn nhưng nguồn vốn huy động của Ngân hàng TMCP Kỹ thương Việt Nam - Chi nhánh Thái Nguyên vẫn ở mức cao là do những chính sách lãi suất phù hợp, đa dạng hóa các sản phẩm huy động, cùng với các chương trình khuyến mãi và quà tặng hấp dẫn.

Cơ cấu nguồn vốn theo kỳ hạn, tiền gửi có kỳ hạn luôn chiếm tỷ trọng cao trong tổng nguồn vốn huy động. Năm 2016tiền gửi có kỳ hạn đạt 139.523,1 triệu đồng; chiếm 77,7% tổng nguồn vốn huy động. Năm 2017 tiền gửi có kỳ hạn tăng 93.227,2 triệu đồng so với năm 2016 và chiếm 75,7% trong tổng nguồn vốn huy động. Năm 2018, tiền gửi có kỳ hạn tại Chi nhánh đạt 230.715,4 triệu đồng và đạt 76,9% trong tổng nguồn vốn huy động.

Bên cạnh đó, Tiền gửi không kỳ hạn có xu hướng tăng nhẹ trong những năm gần đây, năm 2016 đạt 40.054,9 triệu đồng và đến năm 2018 đã tăng lên thành 69.304,6 triệu đồng. Điều này thể hiện sự linh hoạt trong nguồn vốn huy động. Nhưng nếu tỷ trọng quá lớn thì tính lỏng của nguồn vốn cao làm cho ngân hàng khó lên kế hoạch tài chính, kinh doanh trong tình trạng dòng vốn lúc có, lúc không. Do đó, Chi nhánh nên triển khai thêm nhiều sản phẩm tiền gửi có kỳ hạn với thời hạn linh hoạt.

Cơ cấu nguồn vốn phân theo loại tiền tệ: Nguồn vốn huy động bằng nội tệ luôn chiếm tỷ trọng cao trong tổng nguồn vốn. Năm 2018, nguồn vốn nội tệ

đạt 224.715 triệu đồng, chiếm 74,9% tổng nguồn vốn huy động. Đồng nội tệ đang được ưu tiên mở rộng trong tình trạng tỷ giá hối đoái chưa ổn định. Bên cạnh đó, Ngân hàng nói chung và bản thân Chi nhánh nói riêng đang phát triển lợi thế của mình trong việc huy động tiền gửi từ dân cư trong nước.

Cơ cấu nguồn vốn phân loại theo nhóm khách hàng: Tiền gửi từ dân cư luôn chiếm tỷ trọng cao nhất trong suốt 3 năm từ năm 2016-2018. Năm 2016, tiền gửi dân cư là 89.070,7 triệu đồng đồng chiếm 49,6% trong tổng nguồn vốn huy động. Năm 2017, tiền gửi dân cư là 156.069 triệu đồng chiếm 51,9% trong tổng nguồn vốn huy động. Năm 2018, Tiền gửi dân cư đạt 155.110,3 triệu đồng, chiếm 51,7% trong tổng nguồn vốn huy động. Tiền gửi cư dân luôn chiếm tỷ trọng cao qua các năm, nguyên nhân là do chi nhánh đang phát triển mạnh hoạt động huy động vốn từ dân cư, đặc biệt là các khoản tiền tiết kiệm. Bên cạnh đó, nguồn vốn huy động từ tiền gửi các TCKT-XH có tỷ trọng tương đối và có xu hướng biến động tăng qua các năm. Năm 2016, tiền gửi TCKT- XH đạt 43.457,9 triệu đồng, năm 2017 đạt 74.576,3 triệu đồng, năm 2018 đạt 72.904,9 triệu đồng và chiếm 24,3% trong tổng nguồn vốn huy động. Nguyên nhân do ảnh hưởng của suy thoái kinh tế làm cho các doanh nghiệp, tổ chức hoạt động kém hiệu quả hơn, lợi nhuận giảm nên nhu cầu gửi tiền vào Ngân hàng giảm đi nhiều. Mặt khác, xu hướng hoạt động tín dụng của Chi nhánh những năm gần đây là phát triển hoạt động bán lẻ, thu hút nguồn vốn từ dân cư là chủ yếu. Do đó, tiền gửi TCKT-XH của Chi nhánh phát triển chậm hơn.

3.1.3.2 Sử dụng vốn

Tình hình sử dụng vốn của Ngân hàng TMCP Kỹ thương Việt Nam - Chi nhánh Thái Nguyên chủ yếu tập trung vào việc cấp tín dụng với đối tượng khách hàng là doanh nghiệp vừa và nhỏ, cá nhân, hộ gia đình. Hình thức cấp tín dụng cũng rất đa dạng như cho vay bổ sung vốn kinh doanh ngắn hạn, cho