dịch vụ khác, đào tạo bồi dưỡng cho đội ngũ cán bộ, nhân viên đặc biệt là phải nâng cao chất lượng phục vụ trong các giao dịch nhận, gửi, chi trả, thanh toán nhằm tạo ấn tượng tốt với khách hàng.

- Phân cấp khách hàng: Qua việc phân cấp khách hàng, ngân hàng sẽ có chính sách sao cho thật phù hợp với đặc điểm và tính cách của từng nhóm khách hàng. Đối với từng nhóm khách hàng, ngân hàng nên chú trọng tập trung vào một số dịch vụ chủ yếu và khai thác hầu hết ở những dịch vụ đó.

- Đa dạng hóa sản phẩm: Qua nghiên cứu và phân khúc khách hàng, mỗi ngân hàng sẽ đưa ra các loại sản phẩm khác nhau để đáp ứng tốt nhất nhu cầu của khách hàng, nên việc đa dạng hóa sản phẩm là yếu tố tất nhiên. Đa dạng hóa giúp ngân hàng tiếp cận được nhiều đối tượng khách hàng hơn, nhiều sản phẩm với nhiều tính năng sẽ giúp khách hàng thấy thỏa mãn và hài lòng, đây chính là mục tiêu hướng tới của hệ thống ngân hàng.

- Nâng cao chất lượng công nghệ: Với số lượng khách hàng ngày càng nhiều và số lượng sản phẩm, dịch vụ ngày càng đa dạng, nếu không có công nghệ hỗ trợ thì ngân hàng không thể phát triển đi lên được. Sự hỗ trợ của công nghệ sẽ giúp ngân hàng phát triển sản phẩm dịch vụ đa dạng, nâng cao hiệu quả quản lý, tiết kiệm được thời gian thực hiện các thao tác thủ công, từ đó năng suất và hiệu quả công việc cũng được nâng cao.

Mục tiêu quản trị huy động vốn của BIDV Sơn Tây là An toàn - Hiệu quả - Tăng trưởng. An toàn trong mọi lĩnh vực kinh doanh. Hiệu quả mang ý nghĩ kinh tế xã hội. Tăng trưởng phù hợp với tốc độ phát triển kinh tế đất nước và chính sách tiền tệ của ngành.

CHƯƠNG 2

THỰC TRẠNG QUẢN TRỊ HUY ĐỘNG VỐN TIỀN GỬI CỦA NGÂN HÀNG TMCP ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM CHI NHÁNH SƠN TÂY

2.1. Giới thiệu về Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam – Chi nhánh Sơn Tây

2.1.1. Sơ lược về lịch sử phát triển của BIDV Sơn Tây

Nga n hàng TMCP Đầu tu và Phát triển Viẹ t Nam tiền tha n là Nga n hàng Kiến thiết Viẹ t Nam, đu ợc thành lạ p theo Quyết định số 177/TTG ngày 26/04/1957 của Thủ tu ớng Chính Phủ, thay thế cho “Vụ cấp phát vốn kiến thiết co bản” với nhiẹ m vụ chủ yếu là cấp phát, quản lý vốn xa y dựng co bản từ nguồn Nga n sách cho tất cả các lĩnh vực kinh tế - xã họ i. phòng chuyên quản Sơn Tây thuộc ngân hàng Kiến thiết Hà Nội (BIDV Sơn Tây nay) địa chỉ tại 191 Lê Lợi, thị xã Sơn Tây, Hà Nội.

Năm 1965, đổi tên thành chi điểm số 6 của ngân hàng Kiến thiết Hà Nội. Năm 1982, ngân hàng sáp nhập về Hà Nội và trở thành chi nhánh của ngân hàng Đầu tư và Xây dựng Hà Nội (tiền thân của ngân hàng Đầu tư và Phát triển Việt Nam – BIDV).

Từ năm 1993 trở đi, trực thuộc ngân hàng Đầu tư và Phát triển Hà Tây.

Ngày 13/9/2006 Họ i đồng quản trị - Nga n hàng Đầu tu và phát triển Viẹ t Nam ra quyết định số 296/QĐ-HĐQT là chi nhánh cấp I trực thuộc quản lý điều hành trực tiếp ngân hàng Đầu tư và Phát triển Việt Nam.

Đến ngày 27 tháng 04 năm 2012 với việc chuyển đổi thành ngân hàng Thương mại cổ phần, BIDV Sơn Tây chính thức có tên gọi ngân hàng TMCP Đầu tư và Phát triển Việt Nam chi nhánh Sơn Tây như hiện nay.

- Tên ngân hàng: Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam - Chi nhánh Sơn Tây.

- Tên tiếng Anh: Bank for Investment and Development of Vietnam (BIDV) Sơn Tây branch.

- Trụ sở chính: Số 99 Phạm Ngũ Lão- phường Lê Lợi- Tx Sơn Tây- Hà Nội.

- Ngành nghề kinh doanh: Kinh doanh tiền tệ, tín dụng, dịch vụ ngân hàng và các

hoạt động khác theo quy định của Ngân hàng nhà nước.

Là một trong bốn ngân hàng thương mại lớn của trên địa bàn TX Sơn Tây, BIDV đã đóng góp tích cực vào công cuộc phát triển chuyển đổi cơ cấu kinh tế ở địa phương và các vùng kinh tế lân cận. BIDV Sơn Tây có 1 trụ sở chính ở 99 Phạm Ngũ Lão, phường Lê Lợi, TX Sơn Tây, TP Hà Nội và 06 phòng giao dịch: PGD Lê Lợi; PGD Nguyễn Thái Học, PGD Trung Sơn Trầm, PGD Xuân Khanh, PGD Ba Vì, PGD Phúc Thọ. Trụ sở BIDV Sơn Tây ngay khu vực trung tâm thị xã Sơn Tây, cách thủ đô Hà Nội 30km về phía Đông, giáp với khu kinh doanh buôn bán sầm uất Vĩnh Tường-Vĩnh Phúc 10km, giáp với các huyện Ba Vì, Phúc Thọ, Thạch Thất. Đây là vị trí tập trung nhiều cơ quan hành chính của thị xã, bên cạnh là chợ đầu mối Chợ Nghệ, tiểu thương buôn bán sầm uất...

Cơ sở vật chất khang trang, rộng rãi với hơn 10 quầy giao dịch, và 2 quầy tiếp đón khách hàng cùng 4 quầy giao dịch điện tử, phía trước cây ATM tại cửa ra vào phục vụ khách hàng có nhu cầu 24/24. Quầy giao dịch và các trang thiết bị, vật dụng đặt trên bàn giao dịch được sắp xếp gọn gạch, sạch sẽ cùng các ấn phẩm marketing quảng cáo cho các sản phẩm hoặc chương trình mới luôn được trưng bày.

Hoạt động kinh doanh của BIDV Sơn Tây luôn phải cạnh tranh với các tổ chức tín dụng và quỹ tín dụng nhân dân trên địa bàn như: Agribank, VCB, Techcombank, Sacombank, MB, …. Nhưng được sự quan tâm, chỉ đạo của lãnh đạo Ngân hàng TMCP Đầu tư và Phát triển Việt Nam cũng như sự đồng tình ủng hộ của chính quyền địa phương cùng sự nhất trí của tập thể cán bộ công nhân viên, ban lãnh đạo BIDV Sơn Tây đã bám sát định hướng phát triển kinh tế địa phương, chỉ đạo điều hành hoạt động của chi nhánh hoàn thành kế hoạch được giao.

2.1.2. Cơ cấu tổ chức của BIDV Sơn Tây

Toàn chi nhánh có 103 cán bộ nhân viên độ tuổi trung bình là 40, đa phần cán bộ trong chi nhánh có trình độ đại học.

Chức na ng, nhiẹ m vụ các bọ phạ n trong co cấu tổ chức:

- Ban lãnh đạo gồm: Giám đốc và 03 Phó giám đốc chịu trách nhiẹ m điều hành mọi hoạt đọ ng kinh doanh của chi nhánh.

Phó Giám đốc | |

Phó Giám đốc | |

Phó Giám đốc | |

Có thể bạn quan tâm!

-

Các Hoạt Động Của Ngân Hàng Thương Mại

Các Hoạt Động Của Ngân Hàng Thương Mại -

Hoạt Động Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại

Hoạt Động Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại -

Các Chỉ Tiêu Đánh Giá Quản Trị Huy Động Vốn Tiền Gửi

Các Chỉ Tiêu Đánh Giá Quản Trị Huy Động Vốn Tiền Gửi -

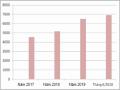

Quy Mô Tăng Trưởng Tài Sản Và Tiền Gửi Của Bidv Sơn Tây Giai Đoạn 2017 – 2020

Quy Mô Tăng Trưởng Tài Sản Và Tiền Gửi Của Bidv Sơn Tây Giai Đoạn 2017 – 2020 -

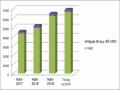

Biểu Đồ Tăng Trưởng Nguồn Tiền Gửi Theo Đối Tượng Giai Đoạn 2017-2020

Biểu Đồ Tăng Trưởng Nguồn Tiền Gửi Theo Đối Tượng Giai Đoạn 2017-2020 -

Biểu Đồ Tăng Trưởng Tiền Gửi Theo Kỳ Hạn Giai Đoạn 2017-2020

Biểu Đồ Tăng Trưởng Tiền Gửi Theo Kỳ Hạn Giai Đoạn 2017-2020

Xem toàn bộ 115 trang tài liệu này.

Giám đốc

Phòng quản trị tín dụng

Phòng giao dịch khách hàng

Khối tác nghiệp

Khối QLKH

PGD Ba Vì

PGD Thành Sơn

PGD Trung Sơn Trầm

Khối trực thuộc

PGD Nguyễn Thái Học

PGD Phúc Thọ

PGD Xuân Khanh

Khối quản lý nội

Phòng quản lý nội bộ

Phòng quản lý rủi ro

Khối QLRR

Phòng KH doanh nghiệp

Phòng KH cá nhân

Hình 2.1: Bộ máy quản lý của BIDV Sơn Tây

Các khối trực thuộc: Khối trực thuộc, khối tác nghiệp, khối quản lý rủi ro, khối nội bộ, khối quản lý khách hàng.

- Phòng KHDN và phòng KHCN: với nhiẹ m vụ là cho vay các doanh nghiẹ p, cá nha n, cho vay kinh tế họ gia đình, huy đọ ng vốn, thực hiẹ n cung cấp các sản phẩm dịch vụ của nga n hàng cho khách hàng, xa y dựng đề án và chiến lu ợc kinh doanh phù hợp. Đầu mối đề xuất cho vay các phu o ng án, dự án theo pha n cấp ủy quyền.

- Phòng QLNB: làm nhiẹm vụ trực tiếp hạch toán kế toán nọi bọ, hạu kiểm các chứng từ phát sinh hàng ngày, theo dõi sự biến đọng về nguồn vốn – tài sản, hạch toán kinh tế theo các quy định về kế toán và thống ke, tuvấn cho Giám đốc chi nhánh và phân giao chỉ tiêu kế hoạch, đầu mối triển khai với các phòng nghiệp vụ… Quản lý các hoạt đọng nọi chính của ngan hàng nhusắp xếp tổ chức cán bọ, bảo vẹtài sản, sửa chữa tài sản, tiếp khách.

- Phòng QTTD, Phòng QLRR: Bọ phạ n hỗ trợ hoạt đọ ng tín dụng, giám sát bọ phạ n kinh doanh tác nghiẹ p nhu : Lưu trữ hồ sơ khách hàng, thẩm định, đánh giá rủi ro, tạo hồ so giải nga n, quản lý tín dụng, đu a ra các cảnh báo và giải pháp ứng xử khi xảy ra rủi ro trong co ng tác tín dụng.

- Các PGD trực thuộc và phòng giao dịch khách hàng: Có chức năng cơ bản là kiểm ngân, bảo quản tiền và thực hiện các hoạt động thu chi tiền mặt trực tiếp với khách hàng, Đầu mối triển khai tiếp cận khách hàng và cung ứng các sản phẩm cho khách hàng cá nhân và tổ chức kinh tế như chuyển tiền, mở tài khoản, các sản phẩm dịch vụ bán lẻ như dịch vụ mở thẻ, thanh toán, thu đổi ngoại tệ, thanh toán quốc tế, huy động vốn, giải ngân tiền vay ...

Ban đầu BIDV Sơn Tây có 2 Phòng giao dịch là Phòng giao dịch Nguyễn Thái Học và Phòng giao dịch Trung Sơn Trầm, trong các năm hoạt động tiếp theo BIDV Sơn Tây đã mở rộng địa bàn hoạt động ra các huyện lân cận và thành lập thêm các phòng giao dịch, cụ thể:

Tháng 6/2007 thành lập PGD Thạch Thất (năm 2015 đã tách thành lập chi nhánh Thạch Thất riêng không trực thuộc BIDV Sơn Tây).

Tháng 5/2008 thành lập PGD Phúc Thọ. Tháng 10/2009 thành lập PGD Thành Sơn. Tháng 03/2011 thành lập PGD Ba Vì.

Tháng 05/2015 tiếp nhận PGD Xuân Khanh (phòng giao dịch của Ngân hàng Đồng Bằng Sông Cửu Long (MHB) theo chủ trương của Ngân hàng TMCP Đầu tư và phát triển Việt Nam BIDV khi thực hiện chỉ đạo của Chính phủ về việc sáp nhập ngân hàng Đồng Bằng Sông Cửu Long vào BIDV.

Mỗi bộ phận trong cơ cấu tổ chức của ngân hàng được trao quyền hạn và nhiệm vụ rõ ràng là một phần mắt xích quan trọng trong hoạt động của BIDV Sơn Tây cùng phối hợp hoạt động nhịp nhàng nhằm mang lại lợi ích tốt nhất cho khách hàng giao dịch với BIDV.

2.2. Thực trạng hoạt động kinh doanh của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Sơn Tây

2.2.1. Quy trình quản trị huy động vốn tiền gửi tại BIDV Sơn Tây

*. Xây dựng kế hoạch huy động vốn

Trên cơ sở chính sách phát triển kinh tế địa bàn kết hợp với mục tiêu tăng trưởng nguồn vốn của toàn hệ thống; căn cứ vào mục tiêu tăng trưởng hoạt động của chi nhánh; căn cứ vào kết quả huy động vốn kỳ trước, thị phần huy động vốn trên địa bàn, chu kỳ tăng trưởng huy động vốn các năm trước, dự đoán xu hướng tăng trưởng nguồn vốn trong năm kế hoạch để xây dựng, phát triển nguồn vốn. Kế hoạch nguồn vốn huy động kèm với kế hoạch kinh doanh năm của chi nhánh được trình lên BIDV chậm nhất là 25/12 năm trước năm kế hoạch theo chỉ đạo cụ thể của BIDV Hội sở.

- Thực hiện giao chỉ tiêu huy động vốn theo tháng, quý cho các phòng, các chi nhánh khu vực căn cứ theo chỉ tiêu Hội sở chính giao cho chi nhánh, kế hoạch các đơn vị đã lập và khả năng huy động vốn của từng đơn vị.

- Xây dựng chính sách lãi suất phù hợp với chính sách tín dụng, chính sách khách hàng trong từng thời kỳ.

- Các biện pháp và công cụ huy động vốn phù hợp (mở rộng mạng lưới, chính sách nhân sự, chính sách công nghệ, cơ sở vật chất, các hình thức huy động vốn, tiếp

thị, Marketing quảng cáo...)

- Đối với khách hàng đặc biệt, các khách hàng tiềm năng tiển gửi, bộ phận tiếp thị lập kế hoạch chăm sóc khách hàng cũ, phát triển khách hàng mới...

- Lập bảng cân đối nguồn vốn và sử dụng vốn gửi Ban giám đốc điều hành trên cơ sở điều hành vốn toàn chi nhánh và báo cáo Hội sở chính.

- Thực hiện chế độ báo cáo định kỳ hoặc đột xuất về huy động vốn.

* iều chỉnh chỉ tiêu huy động vốn

- Căn cứ tình hình thực hiện kế hoạch kinh doanh, dự kiến thực hiện đến cuối năm, chi nhánh phân tích, đánh giá nguyên nhân khách quan, chủ quan và có văn bản trình Hội sở chính về điều chỉnh chỉ tiêu huy động vốn của chi nhánh trong quý, đặc biệt là vào cuối năm.

- Sau khi nhận được thông báo của Hội sở chính về kế hoạch điều chỉnh huy động vốn của chi nhánh, chi nhánh tổ chức triển khai thực hiện.

* ổng kết đánh giá kế hoạch huy động vốn

Chi nhánh đánh giá kế hoạch huy động vốn định kỳ hàng tháng, hàng quý, hàng năm, so sánh tiến độ thực hiện với các năm trước, phân tích mặt được, tồn tại, kinh nghiệm, đề xuất các biện pháp tăng cường huy động vốn; kiến nghị các giải pháp thực hiện, chuẩn bị xây dựng kế hoạch huy động vốn cho kỳ sau.

2.2.2. Kết quả kinh doanh của BIDV Sơn Tây

Bám sát mục tiêu phát triển kinh tế xã hội của đât nước, định hướng phát triển của ngành năm qua đã đạt được nhiều kết quả như: Quy mô, chất lượng kinh doanh tăng trưởng qua các năm, đời sống, thu nhập của cán bộ nhân viên được đảm bảo, tập thể BIDV Sơn Tây đoàn kết hoàn thành mục tiêu kế hoạch kinh doanh, khẳng định được năng lực của mình và khả năng cạnh tranh với các ngân hàng khác trên địa bàn. Điều đó được thể hiện qua những kết quả đạt được trên tất cả các mảng hoạt động kinh doanh.

Bảng 2.1 Báo cáo tài chính BIDV Sơn Tây giai đoạn 2017 – 2020

ơn vị: ỷ đ ng

Năm 2017 | Năm 2018 | Năm 2019 | Tháng 6 năm 2020 | |||||

Nợ | Có | Nợ | Có | Nợ | Có | Nợ | Có | |

Tổng tài sản | 4,781 | 5,803 | 7,143 | 7,663 | ||||

Tiền mặt, kim loại quý, đá quý và chứng từ có giá | 36 | 38 | 40 | 35 | ||||

Cho vay dân cư và các tổ chức kinh tế | 3,588 | 4,493 | 5,392 | 6,094 | ||||

Tài sản cố định | 6 | 7 | 8 | 6 | ||||

Các khoản phải thu | 29 | 30 | 36 | 32 | ||||

Quan hệ điều chuyển vốn nội bộ hệ thống BIDV | 1,122 | 1,235 | 1,667 | 1,496 | ||||

Tổng nguồn vốn | 4,781 | 5,803 | 7,143 | 7,663 | ||||

Tiền gửi | 4,543 | 5,170 | 6,500 | 6,920 | ||||

Vay ngân hàng nhà nước, bộ tài chính và các tổ chức tài chính khác | 3 | 5 | 1 | |||||

Phát hành giấy tờ có giá | 48 | 100 | 118 | 118 | ||||

Các khoản phải trả | 95 | 98 | 75 | 174 | ||||

Vốn và các quỹ | 92 | 430 | 450 | 450 |

(Ngu n: Báo cáo kinh doanh các năm phòng QLNB của BIDV Sơn ây)