Đơn vị tính: Triệu đồng

Nguồn: Cục Kế hoạch tài chính, Bộ Tài chính

Biểu đồ 2.: So sánh quy mô tăng chi của các cơ sở bồi dưỡng cán bộ ngành Tài chính giai đoạn 20152019

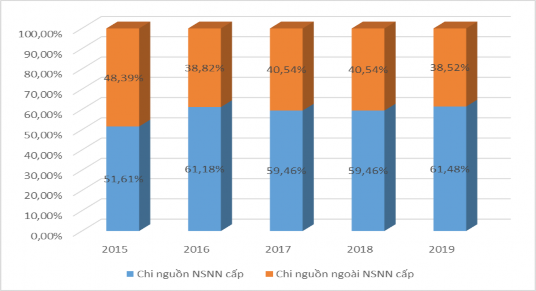

Về cơ cấu, tỷ trọng chi từ nguồn NSNN cấp của các cơ sở bồi dưỡng cán bộ ngành Tài chính trong giai đoạn 20152019 có xu hướng tăng qua các năm và

chiếm tỷ trọng lớn trong tổng chi của các cơ

sở bồi dưỡng cán bộ

ngành Tài

chính: Năm 2015 là 51,61%; năm 2016 là 61,18%; năm 2017 là 59,46%; năm 2018 là 59,46%; năm 2019 là 61,48%. Chi từ nguồn ngoài NSNN chiếm tỷ trọng nhỏ hơn trong tổng số chi và có xu hướng giảm dần. Cụ thể: năm 2015 là 48,39%; năm 2016 là 38,82%; năm 2017 là 40,54%; năm 2018 là 40,54%; năm 2019 là 38,52%.

Trong đó, trường Nghiệp vụ Thuế và trường Hải quan Việt Nam chi từ nguồn NSNN cấp chiếm 100%.

Nguồn: Cục Kế hoạch tài chính, Bộ Tài chính

Biểu đồ 2.: Cơ cấu chi của các cơ sở bồi dưỡng cán bộ ngành Tài chính giai đoạn 20152019

Đối với nguồn NSNN cấp

Trên cơ sở

quy định tại nghị

định 16/2015/N CP ngày 14/02/2006 của

Chính phủ, Bộ Tài chính giao cho các cơ sở bồi dưỡng ngành thực hiện tự chủ về nguồn tài chính và nội dung chi của đơn vị, Bộ Tài chính thực hiện công tác kiểm tra, giám sát và hướng dẫn các đơn vị thực hiện. Mỗi đơn vị xây dựng quy chế chi tiêu nội bộ với những mức chi khác nhau tuỳ thuộc vào nguồn tài chính của đơn vị trình Bộ Tài chính phê duyệt.

Nội dung chi và quản lý chi của các cơ sở bồi dưỡng cán bộ ngành Tài chính bao gồm 4 nhóm chi. Thể hiện:

Bảng 2.0: Nội dung chi nguồn NSNN cấp của các cơ sở bồi dưỡng cán bộ ngành Tài chính giai đoạn 20152019

Đơn vị: Triệu đồng

2015 | 2016 | 2017 | 2018 | 2019 | |

Chi thanh toán cá nhân | 27.917 | 36.437 | 46.517 | 55.342 | 55.763 |

Trường BDCB tài chính | 4.463 | 5.025 | | 5.267 | 5.592 |

Trường Nghiệp vụ Thuế | 5.617 | 10.732 | 14.097 | 15.764 | 16.118 |

Trường Hải quan Việt Nam | 11.703 | 13.621 | 13.151 | 11.311 | 11.885 |

Trường Nghiệp vụ Kho bạc | | | 12.467 | 16.643 | 15.144 |

TT BD NV Dự trữ nhà nước | 1.848 | 2.079 | 2.097 | 1.518 | 1.585 |

TT NCKH & ĐT chứng khoán | 4.286 | 4.980 | 4.705 | 4.839 | 5.439 |

Chi nghiệp vụ chuyên môn | 2.482 | 2.367 | 2.065 | 1.884 | 3.298 |

Trường BDCB tài chính | | 1 | | | |

Trường Nghiệp vụ Thuế | 134 | 957 | 744 | 675 | 1.440 |

Trường Hải quan Việt Nam | 416 | 454 | 686 | 455 | 721 |

Trường Nghiệp vụ Kho bạc | | | | | 0 |

TT BD NV Dự trữ nhà nước | 300 | 412 | 409 | 747 | 690 |

TT NCKH & ĐT chứng khoán | 1.632 | 543 | 226 | 7 | 447 |

Chi mua sắm. sửa chữa | 6.329 | 36.427 | 39.162 | 11.295 | 16.372 |

Có thể bạn quan tâm!

-

Chất Lượng Cán Bộ Ngành Tài Chính Theo Tiêu Chuẩn Ngạch Giai Đoạn 20152019

Chất Lượng Cán Bộ Ngành Tài Chính Theo Tiêu Chuẩn Ngạch Giai Đoạn 20152019 -

Tổng Hợp Nguồn Thu Của Các Cơ Sở Bồi Dưỡng Cán Bộ Ngành Tài Chính Giai Đoạn 20152019

Tổng Hợp Nguồn Thu Của Các Cơ Sở Bồi Dưỡng Cán Bộ Ngành Tài Chính Giai Đoạn 20152019 -

Cơ Cấu Nguồn Kinh Phí Nsnn Cấp Của Các Cơ Sở Bồi Dưỡng Cán Bộ

Cơ Cấu Nguồn Kinh Phí Nsnn Cấp Của Các Cơ Sở Bồi Dưỡng Cán Bộ -

Trích Lập Các Quỹ Của Các Cơ Sở Bồi Dưỡng Cán Bộ Ngành Tài Chính Giai Đoạn 20152019

Trích Lập Các Quỹ Của Các Cơ Sở Bồi Dưỡng Cán Bộ Ngành Tài Chính Giai Đoạn 20152019 -

Đối Với Các Cơ Sở Bồi Dưỡng Cán Bộ Ngành Tài Chính

Đối Với Các Cơ Sở Bồi Dưỡng Cán Bộ Ngành Tài Chính -

Thực Hiện Tổ Chức Hệ Thống Báo Cáo Tài Chính, Phân Tích Báo Cáo Tài Chính Và Công Khai Tài Chính

Thực Hiện Tổ Chức Hệ Thống Báo Cáo Tài Chính, Phân Tích Báo Cáo Tài Chính Và Công Khai Tài Chính

Xem toàn bộ 221 trang tài liệu này.

184 | 2.344 | | 4.149 | 3.122 | |

Trường Nghiệp vụ Thuế | 510 | 28.311 | 5.417 | 1.508 | 3.305 |

Trường Hải quan Việt Nam | 5.398 | 5.575 | 30.921 | 3.168 | 9.721 |

Trường Nghiệp vụ Kho bạc | | | 1.945 | 2.290 | 57 |

TT BD NV Dự trữ nhà nước | 235 | 166 | 818 | 164 | 96 |

TT NCKH & ĐT chứng khoán | 2 | 31 | 61 | 16 | 71 |

Chi khác | 43.723 | 47.823 | 58.24 3 | 80.98 4 | 54.221 |

Trường BDCB tài chính | 17.063 | 16.272 | 30.514 | 20.237 | 21.555 |

Trường Nghiệp vụ Thuế | 13.837 | 15.107 | 13.769 | 15.057 | 12.700 |

Trường Hải quan Việt Nam | 6.545 | 8.281 | 6.885 | 39.45 5 | 15.690 |

Trường Nghiệp vụ Kho bạc | 2.278 | 2.286 | 362 | 479 | 435 |

TT BD NV Dự trữ nhà nước | 1.595 | 1.863 | 2.094 | 2.427 | 1.709 |

TT NCKH & ĐT chứng khoán | 2.405 | 4.014 | 4.619 | 3.329 | 2.132 |

Nguồn: Cục Kế hoạch tài chính, Bộ Tài chính

Nội dung chi thanh toán cá nhân của các cơ sở bồi dưỡng cán bộ ngành Tài chính trong giai đoạn 20152019 từ nguồn NSNN cấp có xu hướng tăng đều qua

các năm; Chi nghiệp vụ chuyên môn có xu hướng ổn định; Chi mua sắm, sửa

chữa năm 2016 và 2017 tăng nhanh; Chi khác có xu hướng tăng nhanh nhất, tuy nhiên đến năm 2018, 2019 các khoản chi có xu hướng giảm.

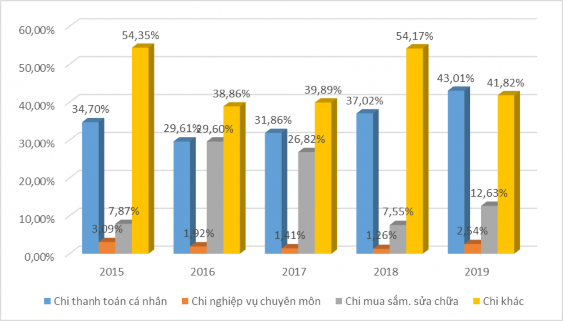

Nguồn: Cục Kế hoạch tài chính, Bộ Tài chính

Biểu đồ 2.: Tỷ trọng các khoản chi từ nguồn NSNN cấp của các cơ sở bồi dưỡng cán bộ ngành Tài chính giai đoạn 20152019

+ Chi thanh toán cho cá nhân: chiếm tỷ trọng tương đối, khoảng 25

47%trong tổng chi từ nguồn NSNN cấp hàng năm của đơn vị, chủ yếu là chi tiền lương, tiền công cho lao động hợp đồng, phụ cấp lương và các khoản đóng góp. Các cơ sở bồi dưỡng cán bộ ngành Tài chính đã tập trung nguồn kinh phí thường xuyên để giải quyết tốt chế độ tiền lương, tiền công cho đội ngũ cán bộ của các cơ sở.

+ Chi phí nghiệp vụ chuyên môn: chiếm tỷ trọng trên 1% 2% trongtổng

chi từ

nguồn NSNN cấp hàng năm của các cơ

sở, chủ

yếu là tiền giảng cho

giảng viên, chi phí đi lại, ăn nghỉ cho giảng viên, chi thuê hội trường, in ấn tài liệu, giáo trình...

+Chi mua sắm, sửa chữa tài sản: Năm 2016 và 2017 chiếm tỷ trọng cao

(2829%) trongtổng chi từ

nguồn NSNN cấp, do trường Nghiệp vụ

Thuế và

trường Hải quan Việt nam thực hiệnchi mua sắm tài sản trang bị cho Trung Tâm bồi dưỡng cán bộ Miền Trung và Miền Nam.

+ Chi khác: chiếm tỷ trọng lớn từ 3854% trong tổng chi từ nguồn NSNN

cấp hàng năm của các cơ

sở, chủ

yếu là các khoản chi bảo hiểm tài sản và

phương tiện các đơn vị dự toán, chi kỷ niệm các ngày lễ lớn, các khoản phí, lệ phí của các đơn vị dự toán, chi cho công tác đảng và các khoản chi khác.

Đối với nguồn ngoài NSNN

Bảng 2.: Nội dung chi nguồn ngoài NSNN của các cơ sở bồi dưỡng cán bộ ngành Tài chính giai đoạn 20152019

Đơn vị: Triệu đồng

2015 | 2016 | 2017 | 2018 | 2019 | |

Chi thanh toán cá nhân | 4.491 | 267 | 21.992 | 17.168 | 23.599 |

Trường BDCB tài chính | | | | | |

Trường Nghiệp vụ Thuế | | | | | |

Trường Hải quan Việt Nam | | | | | |

Trường Nghiệp vụ Kho bạc | | | 19.822 | 17.157 | 23.407 |

TT BD NV Dự trữ nhà nước | 206 | 221 | 186 | 11 | 44 |

TT NCKH & ĐT chứng khoán | 4.285 | 46 | 1.984 | | 148 |

Chi nghiệp vụ chuyên môn | 1.684 | 96 | 4.402 | 3.358 | 358 |

Trường BDCB tài chính | | | | | |

Trường Nghiệp vụ Thuế | | | | | |

Trường Hải quan Việt Nam | | | | | |

Trường Nghiệp vụ Kho bạc | | | 4.376 | 3.358 | 255 |

TT BD NV Dự trữ nhà nước | | | 12 | | 103 |

TT NCKH & ĐT chứng khoán | 1.684 | 96 | 14 | | |

Chi mua sắm. sửa chữa | 132 | 146 | 3.040 | 2.314 | 16 |

Trường BDCB tài chính | | | | | |

Trường Nghiệp vụ Thuế | | | | | |

Trường Hải quan Việt Nam | | | | | |

Trường Nghiệp vụ Kho bạc | | | 2.892 | 2.290 | |

TT BD NV Dự trữ nhà nước | 1 | 7 | 36 | 8 | 16 |

TT NCKH & ĐT chứng khoán | 131 | 139 | 112 | 16 | |

Chi khác | 69.127 | 77.566 | 70.099 | 79.104 | 81913 |

Trường BDCB tài chính | 15.801 | 21.108 | 45.615 | 60.303 | 66.267 |

Trường Nghiệp vụ Thuế | | | | | |

Trường Hải quan Việt Nam | | | | | |

41.857 | 37.619 | 6.004 | 6.854 | 4.546 | |

TT BD NV Dự trữ nhà nước | 269 | 139 | 399 | 450 | 407 |

TT NCKH & ĐT chứng khoán | 11.200 | 18.700 | 18.081 | 11.497 | 10.693 |

Nguồn: Cục Kế hoạch tài chính, Bộ Tài chính

Nội dung chi thanh toán cá nhân; chi nghiệp vụ chuyên môn; chi mua sắm, sửa chữa và chi khác của các cơ sở bồi dưỡng cán bộ ngành Tài chính trong giai đoạn 20152019 từ nguồn ngoài NSNN chỉ tập trung vào trường Nghiệp vụ Kho bạc, TT BD nghiệp vụ Dự trữ nhà nước và TT NCKH và Đào tạo chứng khoán. Trong đó, chi khác chiếm tỷ trọng chủ yếu của chi nguồn ngoài NSNN. Khoản chi này tăng lên là do các trường Nghiệp vụ Kho bạc, TT BD nghiệp vụ Dự trữ nhà nước và TT NCKH và Đào tạo chứng khoán mở rộng quy mô bồi dưỡng, số lượng các lớp thu sự nghiệp ngày càng tăng.

Bảng 2.12: Tỷ trọng các khoản chi từ nguồn ngoài NSNN cấp của các cơ sở bồi dưỡng cán bộ ngành Tài chính giai đoạn 20152019

Đơn vị: Triệu đồng

2015 | 2016 | 2017 | 2018 | 2019 | |

Chi thanh toán cá nhân | 4.491 | 267 | 21.992 | 17.168 | 23.599 |

So với chi nguồn ngoài NSNN | 5,96% | 0,33% | 20,09 % | 15,97% | 22,29% |

Chi nghiệp vụ chuyên môn | 1.684 | 96 | 4.402 | 3.358 | 358 |

So với chi nguồn ngoài NSNN | 2,23% | 0,12% | 4,42% | 2,12% | 0,34% |

Chi mua sắm. sửa chữa | 132 | 146 | 3.040 | 2.314 | 16 |

0,17% | 0,18% | 3,05% | 2,16% | 0,0151% | |

Chi khác | 69.127 | 77.566 | 70.099 | 79.104 | 81913 |

So với chi nguồn ngoài NSNN | 91,64% | 99,37% | 70,42 % | 78,75% | 77,360% |

Chi nguồn ngoài NSNN | 100% | 100% | 100% | 100% | 100% |

Nguồn:Cục Kế hoạch tài chính, Bộ Tài chính

+Chi thanh toán cho cá nhân: Năm 2015, chiếm tỷ trọng5,96% đến năm 2017 là 16,11%; Năm 2018 là15,97%; năm 2019 là 22,29%trong tổngchi từ nguồn ngoài NSNN của 4 cơ sở bồi dưỡng. Chủ yếu là chi các chế độ cho cán bộ quản

lý các lớp học; tiền công cho cán bộ khoản phúc lợi cho cán bộ, viên chức…

hợp đồng; tiền lương tăng thêm và các

+ Chi phí nghiệp vụ chuyên môn: chiếm tỷ trọng thấp,khoảng trêndưới 2% trongtổng chi từ nguồn ngoài NSNN hàng năm của 3 cơ sở bồi dưỡng, chủ yếu là chi phí trực tiếp tổ chức lớp học như: thuê mướn hội trường, ăn nghỉ, đi lại, thù lao giảng viên, các khoảng chi hàng hóa dịch vụ khác phục vụ các lớp học.

+ Chi mua sắm, sửa chữa tài sản:

chiếm tỷ lệ

thấp, khoảng dưới 2%

trong tổng chi từ nguồn ngoài NSNN hàng năm của 3 cơ sở bồi dưỡng, chủ yếu sữa chữa máy móc thiết bị, cơ sở vật chất phục vụ làm viêc và giảng dạy.

+ Chi khác: chiếm tỷ trọng lớn nhất trên dưới từ 7090% trong tổng chi từ nguồn ngoài NSNN hàng năm của 4 cơ sở bồi dưỡng, chủ yếu là chi nộp thuế, đầu tư vào tài sản, chi bảo hiểm tài sản và phương tiện, tiếp khách...

Nhìn chung, các cơ sở bồi dưỡng cán bộ ngành Tài chính ưu tiên kinh phí thường xuyên NSNN cấp để thanh toán chế độ tiền lương, phụ cấp lương, phúc lợi tập thể... cho cán bộ, viên chức, chi thanh toán các dịch vụ công, vật tư văn phòng, thông tin liên lạc để phục vụ quá trình làm việc; kinh phí không thường xuyên phần lớn phục vụ cho chi cho mua sắm, sữa chữa tài sản và các khoản chi

khác. Song, chi cho công tác chuyên môn trong tổng số chi nguồn ngoài NSNN vẫn còn rất hạn chế.

2.3.2.3 Thực trạng quản lý kết quả hoạt động tài chính

Hàng năm căn cứ vào kết quả hoạt động tài chính, sau khi trang trải toàn bộ chi phí, nộp thuế và các khoản nộp khác theo quy định hiện hành, các cơ sở bồi dưỡng cán bộ ngành Tài chính xác định phần chênh lệch thu chi (tổng thu tổng chi). Phần chênh lệch thu chi được sử dụng để trích lập các quỹ theo đúng các quy định của nhà nước.

Về cân đối tài chính

Bảng 2.13: Cân đối tài chính của các cơ sở bồi dưỡng cán bộ ngành Tài chính giai đoạn 20152019

Đơn vị: Triệu đồng

2015 | 2016 | 2017 | 2018 | 2019 | |

Tổng số nguồn thu | 156.918 | 203.46 4 | 252.706 | 256.975 | 259.830 |

Trường BDCB tài chính | 38.544 | 47.085 | 81.677 | 94.143 | 99.099 |

Trường Nghiệp vụ Thuế | 20.098 | 55.107 | 34.027 | 33.004 | 33.563 |

Trường Hải quan Việt Nam | 24.062 | 27.931 | 51.643 | 54.389 | 38.017 |

Trường Nghiệp vụ Kho bạc | 44.135 | 39.905 | 49.409 | 50.057 | 65.270 |

TT BD NV Dự trữ nhà nước | 4.454 | 4.887 | 6.148 | 5.678 | 4.950 |

TT NCKH & ĐT chứng khoán | 25.625 | 28.549 | 29.802 | 19.704 | 18.930 |

Tổng số chi | 155.885 | 201.129 | 245.529 | 251.449 | 235.540 |

Trường BDCB tài chính | 37.511 | 44.750 | 76.129 | 89.956 | 96536 |

Trường Nghiệp vụ Thuế | 20.098 | 55.107 | 34.027 | 33.004 | 33563 |

Trường Hải quan Việt Nam | 24.062 | 27.931 | 51.643 | 54.389 | 38017 |