Về lập dự toán, Đối với các Bộ, cơ quan trung ương, hàng năm căn cứ vào mục tiêu, định hướng chiến lược bồi dưỡng cán bộ đã được phê duyệt, hướng

dẫn các đơn vị

trực thuộc xây dựng kế

hoạch và dự

toán kinh phí thực hiện

nhiệm vụ bồi dưỡng cán bộ gửi Bộ Nội vụ trước ngày 20/7, đồng thời tổng hợp vào dự toán ngân sách năm kế hoạch của Bộ, cơ quan trung ương để gửi Bộ Tài chính tổng hợp.

Riêng đối với nhiệm vụ bồi dưỡng cán bộ ở nước ngoài, các Bộ, cơ quan trung ương khi xây dựng kế hoạch, dự toán kinh phí gửi Bộ Nội vụ tổng hợp đồng thời gửi Bộ Tài chính phải theo những tiêu chí: Đánh giá kết quả thực hiện và tình hình sử dụng kinh phí năm trước, Cơ quan chủ trì tổ chức các đoàn đi bồi dưỡng ở nước ngoài, Nội dung khóa bồi dưỡng, đối tượng cán bộ dự kiến cử đi bồi dưỡng; Thời gian học tập tại nước ngoài; Dự kiến cơ sở bồi dưỡng; Kinh phí dự kiến cho từng đoàn; Tổng nhu cầu kinh phí bồi dưỡng ở nước ngoài.

Quyết định số: 148/2013/QĐBTC

Quyết định số: 148/2013/QĐBTC ngày 21/01/2013 của Bộ trưởng Bộ Tài chính về việc ban hành Quy chế quản lý và sử dụng kinh phí bồi dưỡng cán bộ trong các đơn vị thuộc Bộ Tài chính. theo nguyên tắc và phạm vị sử dụng kinh phí:

Một là, Kinh phí bồi dưỡng cán bộ quy định tại Quy chế này bao gồm: Kinh phí bồi dưỡng cán bộ được NSNN giao hàng năm cho Bộ Tài chính; Kinh phí đảm bảo hoạt động theo Cơ chế quản lý tài chính và biên chế được cấp có thẩm quyền phê duyệt đối với các đơn vị thuộc Bộ Tài chính để thực hiện công tác bồi dưỡng cán bộ; Kinh phí NSNN được Bộ Tài chính giao hàng năm đảm bảo hoạt động của các đơn vị thuộc Bộ Tài chính để hỗ trợ thực hiện chi bồi dưỡng cán bộ; Nguồn thu phí, lệ phí của các đơn vị thuộc Bộ Tài chính được để lại theo chế độ quy định (trừ các khoản thu dịch vụ để thực hiện bồi dưỡng đối với các đối tượng không thuộc phạm vi đơn vị quản lý).

Hai là, Kinh phí bồi dưỡng cán bộ được sử dụng để: (i) Chi bồi dưỡng

các kiến thức lý luận chính trị, quản lý hành chính nhà nước, ngoại ngữ, tin học, hội nhập kinh tế quốc tế, bồi dưỡng cán bộ quy hoạch lãnh đạo, chuyên môn, nghiệp vụ... (bao gồm cả tổ chức tập huấn chuyên môn, nghiệp vụ quản lý) ở trong và ngoài nước cho các đối tượng sau: Cán bộ thực hiện chế độ tập sự, hợp đồng lao động không xác định thời hạn đang làm việc trong các cơ quan hành chính, đơn vị sự nghiệp thuộc Bộ Tài chính; Cán bộ đang làm việc tại các dự án vay nợ, viên trợ thuộc Bộ Tài chính; (ii) Chi các hoạt động trực tiếp phục vụ cho công tác quản lý bồi dưỡng cán bộ: Chi tổ chức các cuộc họp, hội thảo, hội nghị; Chi đi công tác để kiểm tra, đánh giá kết quả bồi dưỡng cán bộ hàng năm; Chi khác liên quan trực tiếp đến công tác quản lý bồi dưỡng cán bộ; (iii) Chi các hoạt động quản lý trực tiếp công tác bồi dưỡng cán bộ của cơ sở bồi dưỡng cán bộ ngành Tài chính được giao nhiệm vụ mở lớp bồi dưỡng cán bộ: Chi công tác phí cho cán bộ quản lý lớp của cơ sở bồi dưỡng trong trường hợp phải tổ chức lớp ở xa cơ sở bồi dưỡng; Chi làm thêm giờ của cán bộ quản lý lớp (nếu có); Chi

khảo sát, điều tra, xây dựng kế

hoạch bồì dưỡng; chi tổ

chức các cuộc họp

nhằm đánh giá kết quả, hiệu quả, chất lượng bồi dưỡng ngay sau khi kết thúc khóa học; Chi khác để phục vụ quản Iý, điều hành lớp học (nếu có); (iv) Chi hỗ trợ một phần chi phí học tập (học phí, mua giáo trình) cho cán bộ được cử đi học

(đảm bảo đủ

điều kiện theo quy định tại Điều 19, Điều 20 Nghị

định số

18/2010/NĐCP ngày 05/3/2010 của Chính phủ). Trường hợp cán bộ không hoàn thành khóa học trong thời gian quy định của các cơ sở bồi dưỡng, phải gia hạn hoặc kéo dài thời gian học tập để hoàn thành khóa học thì không hỗ trợ đối với thời gian gia hạn hoặc kéo dài. Trường hợp cán bộ được cơ sở bồi dưỡng hoặc

đơn vị, tổ chức cá nhân khác cấp học bổng toàn phần cho toàn khóa học thì

không hỗ trợ chi phí học tập.

Ba là, Kinh phí bồi dưỡng cán bộ không sử dụng để: Chi bồi dưỡng cán bộ không thuộc phạm vi quản lý (trừ trường hợp các cơ sở bồi dưỡng cán bộ ngành Tài chính được cấp có thẩm quyền giao nhiệm vụ và dự toán ngân sách để

thực hiện bồi dưỡng cán bộ không thuộc phạm vi quản lý); Chi hoạt động bộ

máy và chi đầu tư

xây dựng cơ sở vật chất của các cơ

sở bồi dưỡng cán bộ

ngành Tài chính; Chi công tác phí cho cán bộ được cử đi bồi dưỡng. Thủ trưởng các đơn vị cử cán bộ đi học có thể sử dụng từ nguồn kinh phí chi thường xuyên (kinh phí giao tự chủ) và nguồn kinh phí hợp pháp khác của đơn vị mình để chi hỗ trợ cho cán bộ được cử đi học các khoản sau: Chi phí đi lại từ cơ quan đến nơi học tập (một lượt đi và về/khóa học; nghỉ lễ, nghỉ tết nguyên đán); Chi thanh toán tiền thuê chỗ nghỉ cho cán bộ trong những ngày đi tập trung học tại cơ sở bôi dưỡng (trong trường hợp cơ sở bồi dưỡng và đơn vị tổ chức lớp xác nhận không bố trí được chỗ nghỉ). Các khoản chi hỗ trợ này phải đảm bảo không vượt quá mức chi hiện hành của Bộ Tài chính hướng dẫn trong nội bộ ngành về chế độ công tác phí. Ngoài hai khoản chi hỗ trợ nêu trên, Thủ trưởng các đơn vị cử cán bộ đi học không được chi hỗ trợ cho cán bộ đi học các nội dung khác.

Bốn là,

Các mức chi quy định tại Quy chế

này là mức chi tối đa Thủ

trưởng các đơn vị thuộc Bộ Tài chính căn cứ mức chi quy định tại Quy chế này để quy định mức chi cụ thể thực hiện trong đơn vị cho phù hợp với tình hình thực tế.

Năm là, Trường hợp các đơn vị thuộc Bộ Tài chính được giao kinh phí bồi dưỡng cán bộ nhưng không có cơ sở bồi dưỡng, không có điều kiện tự tổ chức

lớp phải gửi cán bộ

đi bồi dưỡng

ở các cơ

sở khác thì đơn vị

thanh toán các

khoản chi phí bồi dưỡng theo hợp đồng dịch vụ ký kết giữa đơn vị với cơ sơ bồi dưỡng đó (hoặc theo chứng từ thu của cơ sở bồi dưỡng kèm theo thông báo chi tiết các chi phí bồi dưỡng) nhưng đảm bảo các nội dung chi phí không vượt quá định mức chi quy định tại Quy chế này.

Thông tư số 36/2017/TTBTC

Để hướng dẫn

Nghị

định số: 101/2017/NĐCP ngày 01/9/2017 của Chính

phủ về

đào tạo, bồi dưỡng cán bộ, công chức, viên chức. Bộ

trưởng Bộ

Tài

chính đã ban hành Thông tư số: 36/2018/TTBTC ngày 30/3/2018 hướng dẫn lập

dự toán, quản lý và sử dụng kinh phí dành cho công tác đào tạo, bồi dưỡng cán

bộ, công chức, viên chức 21/9/2010.

thay thế

Thông tư

số: 139/2010/TT BTC ngày

Về phạm vi điều chỉnh: Kinh phí dành cho công tác bồi dưỡng cán bộ thực

hiện Đề

án/Dự

án về

bồi dưỡng cán bộ

theo các Quyết định của Thủ

tướng

Chính phủ. Trường hợp, các Đề án/Dự án có văn bản hướng dẫn riêng thì thực hiện theo quy định tại các văn bản hướng dẫn của Đề án/Dự án đó.

Về kinh phí bồi dưỡng: Được đảm bảo từ nguồn NSNN theo phân cấp ngân sách; kinh phí của cơ quan quản lý, sử dụng cán bộ; đóng góp của cán bộ; tài trợ của tổ chức, cá nhân trong và ngoài nước theo quy định của pháp luật.

Kinh phí bồi dưỡng cán bộ

được đảm bảo từ

nguồn tài chính của đơn vị sự

nghiệp công lập, đóng góp của người học và các nguồn khác theo quy định của pháp luật.

Theo đó, kinh phí bồi dưỡng ở trong nước được bố trí trong dự toán hàng năm của cơ quan, đơn vị quản lý cán bộ. Trong đó, chi phí dịch vụ bồi dưỡng và các khoản chi phí bắt buộc phải trả cho các cơ sở bồi dưỡng tính theo hoá đơn của cơ sở bồi dưỡng nơi cán bộ được cử đi học tập, hoặc theo hợp đồng cụ thể do cấp có thẩm quyền ký kết.

Đối với chi hỗ trợ kinh phí mua tài liệu học tập bắt buộc, căn cứ khả năng ngân sách được giao, căn cứ vào chứng từ, hóa đơn hợp pháp thủ trưởng cơ quan, đơn vị quyết định mức chi hỗ trợ kinh phí mua tài liệu học tập bắt buộc cho đối tượng được cử đi học tập cho phù hợp.

Về mức chi bồi dưỡng cán bộ trong nước, căn cứ tình hình thực tế và khả năng kinh phí được cấp có thẩm quyền phân bổ hàng năm để quyết định các mức chi cụ thể cho phù hợp. Đồng thời, phải bảo đảm sắp xếp kinh phí để thực hiện theo đúng nhiệm vụ bồi dưỡng cán bộ được cấp có thẩm quyền giao và trong phạm vi dự toán được phân bổ.

Ngoài ra, học viên trong thời gian đi học tập trung, được hỗ trợ một phần chi phí tiền ăn, chi phí đi lại từ cơ quan đến nơi học tập (một lượt đi và về; nghỉ lễ; nghỉ tết); được hỗ trợ tiền thuê chỗ nghỉ trong những ngày đi học tại cơ sở bồi dưỡng (trong trường hợp cơ sở bồi dưỡng và đơn vị tổ chức bồi dưỡng xác nhận không bố trí được chỗ nghỉ).

Đối với kinh phí bồi dưỡng cán bộ ở nước ngoài được bố trí dự toán và quyết toán căn cứ vào chi phí cụ thể của từng lớp, từng cơ sở bồi dưỡng.

2.3.2 Thực trạng

quản

lý tài chính các cơ sở

bồi dưỡng cán bộ

ngành Tài chính

2.3.2.1 Thực trạng quản lý nguồn thu

Bảng 2.2 Tổng hợp nguồn thu của các cơ sở bồi dưỡng cán bộ ngành Tài chính giai đoạn 20152019

Đơn vị: Triệu đồng

2015 | 2016 | 2017 | 2018 | 2019 | |

Nguồn kinh phí NSNN cấp | 80.451 | 123.054 | 145.996 | 149.505 | 129.654 |

Trường BDCB tài chính | 21.710 | 23.642 | 30.514 | 29.653 | 30.269 |

Trường Nghiệp vụ Thuế | 20.098 | 55.107 | 34.027 | 33.004 | 33.563 |

Trường Hải quan Việt Nam | 24.062 | 27.931 | 51.643 | 54.389 | 38.017 |

Trường Nghiệp vụ Kho bạc | 2.278 | 2.286 | 14.783 | 19.412 | 15.636 |

TT BD NV Dự trữ nhà nước | 3.978 | 4.520 | 5.418 | 4.856 | 4.080 |

TT NCKH & ĐT chứng khoán | 8.325 | 9.568 | 9.611 | 8.191 | 8.089 |

Nguồn kinh phí ngoài NSNN | 76.467 | 80.410 | 106.710 | 107.470 | 130.176 |

Trường BDCB tài chính | 16.834 | 23.443 | 51.163 | 64.490 | 68.830 |

Trường Nghiệp vụ Thuế | | | | | |

Trường Hải quan Việt Nam | | | | | |

Trường Nghiệp vụ Kho bạc | 41.857 | 37.619 | 34.626 | 30.645 | 49.634 |

Có thể bạn quan tâm!

-

Quản lý tài chính các cơ sở bồi dưỡng cán bộ ngành tài chính 1669778428 - 10

Quản lý tài chính các cơ sở bồi dưỡng cán bộ ngành tài chính 1669778428 - 10 -

Quản lý tài chính các cơ sở bồi dưỡng cán bộ ngành tài chính 1669778428 - 11

Quản lý tài chính các cơ sở bồi dưỡng cán bộ ngành tài chính 1669778428 - 11 -

Chất Lượng Cán Bộ Ngành Tài Chính Theo Tiêu Chuẩn Ngạch Giai Đoạn 20152019

Chất Lượng Cán Bộ Ngành Tài Chính Theo Tiêu Chuẩn Ngạch Giai Đoạn 20152019 -

Cơ Cấu Nguồn Kinh Phí Nsnn Cấp Của Các Cơ Sở Bồi Dưỡng Cán Bộ

Cơ Cấu Nguồn Kinh Phí Nsnn Cấp Của Các Cơ Sở Bồi Dưỡng Cán Bộ -

So Sánh Quy Mô Tăng Chi Của Các Cơ Sở Bồi Dưỡng Cán Bộ Ngành Tài Chính Giai Đoạn 20152019

So Sánh Quy Mô Tăng Chi Của Các Cơ Sở Bồi Dưỡng Cán Bộ Ngành Tài Chính Giai Đoạn 20152019 -

Trích Lập Các Quỹ Của Các Cơ Sở Bồi Dưỡng Cán Bộ Ngành Tài Chính Giai Đoạn 20152019

Trích Lập Các Quỹ Của Các Cơ Sở Bồi Dưỡng Cán Bộ Ngành Tài Chính Giai Đoạn 20152019

Xem toàn bộ 221 trang tài liệu này.

476 | 367 | 730 | 822 | 870 | |

TT NCKH & ĐT chứng khoán | 17.300 | 18.981 | 20.191 | 11.513 | 10.842 |

Tổng số nguồn thu | 156.918 | 203.464 | 252.706 | 256.975 | 259.830 |

Trường BDCB tài chính | 38.544 | 47.085 | 81.677 | 94.143 | 99.099 |

Trường Nghiệp vụ Thuế | 20.098 | 55.107 | 34.027 | 33.004 | 33.563 |

Trường Hải quan Việt Nam | 24.062 | 27.931 | 51.643 | 54.389 | 38.017 |

Trường Nghiệp vụ Kho bạc | 44.135 | 39.905 | 49.409 | 50.057 | 65.270 |

TT BD NV Dự trữ nhà nước | 4.454 | 4.887 | 6.148 | 5.678 | 4.950 |

TT NCKH & ĐT chứng khoán | 25.625 | 28.549 | 29.802 | 19.704 | 18.931 |

Nguồn: Cục Kế hoạch tài chính, Bộ Tài chính

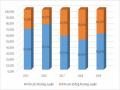

Trong giai đoạn 20152019, tổng nguồn thu của các cơ sở bồi dưỡng cán bộ ngành Tài chính có xu hướng tăng lên qua các năm. Cụ thể: tổng nguồn thu năm 2016 tăng so với năm 2015 là 46.546 triệu đồng (tăng 29,66%); tổng nguồn thu năm 2017 tăng so với năm 2016 là 49.242 triệu đồng (tăng 24,20%); tổng nguồn thu năm 2018 tăng so với năm 2017 là 4.089 triệu đồng (tăng 1,69%); tổng nguồn thu năm 2019 tăng1,11% so với năm 2018 tương ứng là 2.855 triệu đồng, tổng nguồn thu tăng đã đáp ứng nhu cầu chi thường xuyên, đảm bảo cải thiện một phần thu nhập cho cán bộ; đầu tư thêm cho cơ sở vật chất và mua sắm trang

thiết bị

phục vụ

công tác bồi dưỡng của các đơn vị. Tuy nhiên, quy mô tăng

nguồn thu qua các năm của các cơ sở cơ sở bồi dưỡng cán bộ ngành Tài chính có sự khác nhau, trường Bồi dưỡng cán bộ Tài chính và trường Hải quan Việt Nam có quy mô tăng nhanh nhất; trung tâm bồi dưỡng nghiệp vụ Dự trữ nhà nước có quy mô tăng chậm nhất. Thể hiện:

Đơn vị tính: Triệu đồng

Nguồn: Cục Kế hoạch tài chính, Bộ Tài chính

Biểu đồ 2. So sánh quy mô tăng nguồn thu của các cơ sở bồi dưỡng cán bộ ngành Tài chính giai đoạn 2015 2019

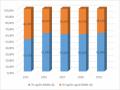

Về cơ cấu, tỷ trọng nguồn kinh phí NSNN cấp của các cơ sở cơ sở bồi dưỡng cán bộ ngành Tài chính trong giai đoạn 20152019 có xu hướng giảm dần qua các năm. Song, vẫn chiếm tỷ trọng rất lớn trong tổng nguồn thu: Năm 2015 là 51,27%; năm 2016 là 60,48%; năm 2017 là 57,77%; năm 2018 là 58,18%, năm 2019

là 49,9%. Nguồn kinh phí ngoài NSNN chiếm tỷ trọng nhỏ trong tổng nguồn thu, song lại có xu hướng gia tăng qua các năm. Cụ thể: năm 2015 là 48,73%; năm 2016 là 39,52%; năm 2017 là 42,23%; năm 2018 là 41,82%; năm 2019 là 51,01%.

Trong đó, chủ yếu là nguồn thu từ hoạt động sự nghiệp của trường Bồi dưỡng cán bộ Bộ Tài chính, trung tâm Bồi dưỡng Nghiệp vụ Dự trữ nhà nước, Trung tâm Nghiên cứu khoa học và Đào tạo Chứng khoán, thông qua các khóa bồi dưỡng của các cá nhân hoặc thu từ hợp đồng đào tạo giữa các trường và đơn vị

có nhu cầu. Nguồn thu khác chiếm tỷ

trọng nhỏ

và chỉ tập trung

ở trường

Nghiệp vụ Kho bạc và Trung tâm Nghiên cứu khoa học và Đào tạo Chứng khoán.

Nguồn: Cục Kế hoạch tài chính, Bộ Tài chính

Biểu đồ 2. Cơ cấu nguồn thu của các cơ sở bồi dưỡng cán bộ ngànhTài chính giai đoạn 2015 2019

Công tác quản lý tài chính của các cơ sở cơ sở bồi dưỡng cán bộ ngành

Tài chính trong những năm qua được thực hiện theo quy định theo Nghị định

43/2006/NĐCP ngày 25/04/2006 của Chính phủ (trước ngày 06/04/2016) và Nghị định 16/2015/NĐCP ngày 14/2/2015 (sau ngày 06/04/2016), các cơ sở cơ sở bồi dưỡng này được phân loại là đơn vị sự nghiệp tự bảo đảm một phần chi phí hoạt động thuờng xuyên, phần còn lại được NSNN cấp. Nguồn thu chủ yếu của

các cơ sở cơ

sở bồi dưỡng cán bộ

ngành Tài chính bao gồm: Nguồn kinh phí

NSNN cấp và nguồn kinh phí ngoài NSNN.

Về nguồn kinh phí NSNN cấp:

Bảng 2.3: Nguồn kinh phí NSNN cấp của các cơ sở bồi dưỡng cán bộ ngành Tài chính giai đoạn 20152019

Đơn vị: Triệu đồng

2015 | 2016 | 2017 | 2018 | 2019 | |

Kinh phí thường xuyên | 54.643 | 93.439 | 82.496 | 74.710 | 77.622 |

Trường BDCB tài chính | 6.151 | 7.584 | 8.933 | | 6.871 |

Trường Nghiệp vụ Thuế | 19.744 | 55.107 | 33.507 | 33.004 | 30.663 |

Trường Hải quan Việt Nam | 15.346 | 16.215 | 12.354 | 10.535 | 14.170 |

Trường Nghiệp vụ Kho bạc | 2.261 | 2.265 | 14.741 | 19.362 | 15596 |

TT BD NV Dự trữ nhà nước | 3.025 | 3.200 | 3.850 | 3.618 | 3.210 |

TT NCKH & ĐT chứng khoán | 8.116 | 9.068 | 9.111 | 8.191 | 7.112 |

Kinh phí không thường xuyên | 25.808 | 29.615 | 63.500 | 74.795 | 52.032 |

Trường BDCB tài chính | 15.559 | 16.058 | 21.581 | 29.653 | 23.398 |

Trường Nghiệp vụ Thuế | 354 | | 520 | | 2.900 |

Trường Hải quan Việt Nam | 8.716 | 11.716 | 39.289 | 43.854 | 23.847 |