- Ngày thanh toán: Là ngày mà lãi suất coupon được bắt đầu tính, là ngày đầu tiên của giao dịch swap, thông thường là sau ngày giao dịch 02 ngày làm việc.

- Day count fraction: là phương pháp tính số ngày có hiệu lực của kỳ hạn. Điều này phụ thuộc vào tập quán của thị trường.

- Reset date: Là ngày mà tại ngày đó lãi suất thả nổi được cài đặt. Lãi suất xác định trong ngày này thông thường được áp dụng cho kỳ hạn tiếp theo cho đến ngày reset date tiếp tới.

Ví dụ của hợp đồng hoán đổi lãi suất-IRS

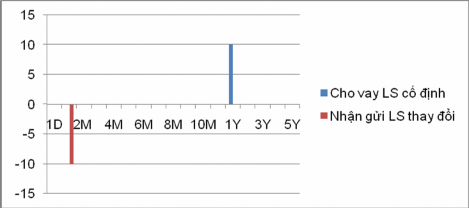

Công ty A đã vay 10tr$ trong vòng hai năm với lãi suất LIBOR + 2%. Lãi suất được trả 6 tháng một lần. Lo sợ rằng lãi suất sẽ tăng lên Công ty này tham gia vào một hợp đồng hoán đổi lãi suất với ngân hàng TMCP Quân đội. Các chi tiết về hợp đồng này là: Số lượng tiền danh nghĩa: USD 10tr$. Công ty trả lãi suất cố định là 6%, nhận về lãi suất thả nổi LIBOR + 2% được thanh toán cứ 6 tháng một lần.

Trả món vay LIBOR+2

Company A

Nhận LS LIBOR + 2%

Military Bank

Trước khi ký IRS

Trả 6%

Sau khi ký IRS

Tổng hợp lại cứ 6 tháng một lần công ty trả lãi suất cố định 6%.

Các lợi ích của việc thực hiện nghiệp vụ IRS

(1)Giảm chi phí huy động vốn cho các công ty.(2) Cho phép thực hiện quản lý TSN khi lãi suất thị trường có thể dễ dàng thay đổi. (3)Tạo ra tính thanh khoản trên thị trường. (4) Che chắn rủi ro khi lãi suất tăng lên mà không cần phải khóa các món vay dài hạn.

Sử dụng giao dịch hoán đổi lãi suất để giảm RRLS

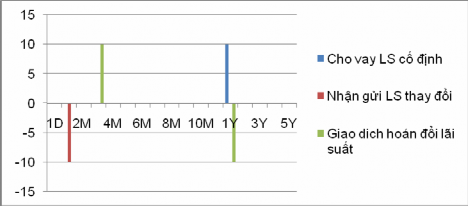

Ví dụ: Một ngân hàng có các TSC và TSN như sau:

-TSC: khoản cho vay 10tr$, kỳ hạn 01 năm, lãi suất cố định là 6%.

-TSN: Món tiền gửi 10tr$, lãi suất thả nổi 4%, kỳ hạn tái định giá là 01 tháng.

Ta có biểu đồ lệch trước khi thực hiện giao dịch hoán đổi là (xem đồ thị ở dưới). Bây giờ ngân hàng sử dụng giao dịch hoán đổi để giảm RRLS.

Giao dịch IRS: Vốn: $10tr

Nhận Lãi suất thả nổi Quý 4.8%

Trả: Lãi suất cố định 1 năm là 4.65%

Ta thấy rõ ràng đối với kỳ đáo hạn 01 năm đã được che chắn rủi ro. Rủi ro bây giờ đã được chuyển về TSN kỳ tái định giá 1 tháng và TSC nhận lãi suất thả nổi 4.8%, 3 tháng tái định giá một lần.

Biểu đồ 1.9: Biểu đồ độ lệch trước khi thực hiện hoán đổi lãi suất

Biểu đồ 1.10: Biểu đồ độ lệch sau khi thực hiện IRS

c. Quyền lựa chọn lãi suất (Interest Rate Option)

- Khái niệm: Quyền chọn là một hợp đồng cho phép người mua quyền có quyền (nhưng không phải nghĩa vụ) mua hoặc bán một lượng xác định các tài sản/công cụ tài chính trước hay tại thời điểm xác định trong tương lai với một mức giá được xác định ngay tại thời điểm thoả thuận hợp đồng. Các hợp đồng quyền

chọn lãi suất phổ biến là những hợp đồng mua bán chứng khoán, các khoản cho vay hay các hợp đồng tương lai.

Ví dụ : Mua quyền chọn vay USD3tr, sau 01 tháng kể từ ngày ký hợp đồng với lãi suất 5%. Phí quyền chọn là USD10,000.

Các thuật ngữ liên quan đến hợp đồng quyền chọn :

(1)Mua/Bán quyền chọn: ta có thể lựa chọn giữa mua quyền chọn hay bán quyền chọn. (2) Quyền mua/quyền bán (Call/Put Option). (3) Hợp đồng kiểu Mỹ/Châu âu. (4) Giá thực hiện quyền chọn (Strike Price) là lãi suất mà các bên mua quyền chọn đồng ý thực hiện quyền. (5) Phí quyền chọn (Premium). (6) Lợi/Bằng/Thiệt giá (In/At/Out of the Money).

Hợp đồng quyền chủ yếu được giao dịch trên thị trường chính thức, tập trung tại một trung tâm giao dịch quyền để tạo thuận lợi cho việc cân bằng trạng thái quyền thông qua các hợp đồng đối ứng.

Các loại hợp đồng quyền chủ yếu được mua bán: hợp đồng quyền tín phiếu kho bạc, đô la châu âu, trái phiếu kho bạc, trái phiếu địa phương, hợp đồng chặn trên, chặn dưới và chặn cả trên và dưới. Các hợp lựa chọn chuẩn gồm 4 loại: Mua quyền mua, bán quyền mua, mua quyền bán, bán quyền bán.

Tổn thất | Loại hợp đồng | Tác động | |

Lãi suất tăng | Lợi nhuận giảm (ngân hàng có khe hở nhạy cảm âm) | Quyền bán | Giá trị thị trường các chứng khoán, tín dụng, hợp đồng tương lai sẽ giảm -> thực hiện quyền bán mang lại thu nhập cho người mua quyền do người mua quyền có thể mua chứng khoán, tín dụng với mức giá thị trường thấp hơn và bán cho người phát hành quyền với giá cao hơn (giá thỏa thuận trước). |

Lãi suất giảm | Lợi nhuận giảm (ngân hàng có khe hở nhạy cảm dương) | Quyền mua | Giá trị thị trường các chứng khoán, tín dụng, hợp đồng tương lai sẽ tăng -> thực hiện quyền mua mang lại thu nhập cho người bán quyền do người bán bán có thể bán chiết khấu, tín dụng với mức giá thị trường cao hơn và mua từ người phát hành quyền với giá thấp hơn (giá thoả thuận trước) |

Có thể bạn quan tâm!

-

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 10

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 10 -

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 11

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 11 -

Sử Dụng Công Cụ Sản Phẩm Phái Sinh Để Che Chắn Rrls

Sử Dụng Công Cụ Sản Phẩm Phái Sinh Để Che Chắn Rrls -

Trình Độ Công Nghệ, Năng Lực Cán Bộ Chuyên Môn

Trình Độ Công Nghệ, Năng Lực Cán Bộ Chuyên Môn -

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 15

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 15 -

Ngân Hàng Thương Mại Cổ Phần Sài Gòn Thương Tín (Sacombank)

Ngân Hàng Thương Mại Cổ Phần Sài Gòn Thương Tín (Sacombank)

Xem toàn bộ 229 trang tài liệu này.

VD1: Như dự tính phát hành các CD hưởng lãi trị giá 150 tỷ kỳ hạn 6 tháng vào cuối tuần. Lãi suất CD trên thị trường hiện tại là 6,5%/năm, và ngân hàng lo ngại rằng nó sẽ tăng lên 7%. Khi LS tăng, chi phí trả lãi CD mới tăng thêm 150*(7-6,5)%*6/12 = 0,375 tỷ, từ đó làm giảm lợi nhuận tiềm năng của ngân hàng. Để hạn chế tổn thất tiềm năng, ngân hàng liên lạc với các nhà kinh doanh có ý định phát hành quyền bán với các hợp đồng tương lai tín phiếu tại mức giá 960 triệu (cho 1 hợp đồng mệnh giá 1 tỷ). Quyền phí là 5 triệu. Khi lãi suất tăng như dự đoán, giá trị thị trường của các hợp đồng trong tương lai giảm xuống còn 940 tỷ. Nếu giá trị thị trường giảm xuống mạnh hơn, quyền bán sẽ được thực hiện vì ngân hàng có thể mua tín phiếu với giá rẻ hơn và bán ở mức cao hơn (mức giá theo hợp đồng quyền). Do vậy, lợi nhuận trước thuế của ngân hàng từ giao dịch quyền bán sẽ được tính như sau:

LN trước thuế = Giá giao dịch theo hợp đồng quyền – Giá thị trường của CK Quyền phí = 960 – 940 – 5 = 15 tỷ.

Khoản lợi nhuận này sẽ bù đắp 1 phần tổn thất do chi phí trả lãi của các CD tăng lên nếu lãi suất tăng.

- Các loại hợp đồng quyền chọn:

Trên thị trường, các loại quyền chọn về lãi suất phổ biến được các ngân hàng sử dụng rộng rãi là quyền chọn lãi suất trần (Cap), quyền chọn lãi suất sàn (Floor) và quyền chọn lãi suất trần – sàn (Collar)

Quyền chọn lãi suất trần: được thiết kế để cung cấp sự bảo hiểm chống lại tình trạng lãi suất tăng vượt quá một mức nhất định. Người vay (người mua quyền) được đảm bảo rằng tổ chức cho vay sẽ không tăng lãi suất của khoản tín dụng vượt quá mức trần, đổi lại người mua quyền phải trả cho người bán quyền một khoản tiền đảm bảo (gọi là quyền phí).

Ví dụ: Một công ty có khoản vay 5 năm theo lãi suất thả nổi, lãi suất đi vay là LIBOR 6 tháng, lãi suất hiện hành là 6%/năm, lo ngại rằng lãi suất LIBOR có thể sẽ tăng lên. Công ty muốn bảo hiểm chống lại tình trạng lãi suất tăng lên vượt quá

7%/năm. Đơn vị tài chính đảm bảo rằng lãi suất thả nổi mà công ty phải trả không quá 7%, đơn vị tài chính sẽ thanh toán mức vượt trội của lãi suất thả nổi so với 7%. Mức trần lãi suất có thể coi như là một danh mục đầu tư của quyền chọn mua trên lãi suất 6 tháng.

Như vậy, trong giao dịch trên, nếu lãi suất thị trường không tăng quá 7% thì công ty tài chính sẽ có lãi, số tiền lãi mà công ty tài chính nhận được chính bằng số tiền phí bán quyền chọn. Nhưng nếu lãi suất thị trường tăng vượt quá 7% thì nguy cơ lỗ của công ty tài chính sẽ tăng lên. Ngược lại, đối với nhà đầu tư, nếu lãi suất trên thị trường biến động dưới 7% thì nhà đầu tư sẽ bị lỗ, mức lỗ tối đa mà nhà đầu tư phải chịu chính bằng phí mua quyền chọn. Nhưng nếu lãi suất tăng lên trên 7% thì nhà đầu tư sẽ có lãi, lãi suất tăng càng cao thì mức thu lợi của nhà đầu tư càng lớn.

Quyền chọn lãi suất sàn:Ngược lại với quyền chọn lãi suất trần, quyền chọn lãi suất sàn đặt ra giới hạn dưới lãi suất sẽ được chi trả. Quyền chọn lãi suất sàn là danh mục đầu tư của quyền chọn bán về lãi suất.

Quyền chọn lãi suất trần – sàn: Đặt ra giới hạn trên và dưới của lãi suất. Ngân hàng thường sử dụng hợp đồng trần – sàn lãi suất để bảo vệ thu nhập của mình khi lãi suất dao động thất thường hay khi ngân hàng không thể dự tính được chính xác động thái của lãi suất trên thị trường.

Ví dụ: Một ngân hàng vừa nhận được một khoản tín dụng 100.000 USD trên thị trường tiền tệ có thể ký hợp đồng quyền chọn lãi suất trần – sàn nằm trong khoảng 5%- 7% với một công ty tài chính. Nếu lãi suất thị trường vượt quá 7% công ty tài chính sẽ thanh toán cho khoản chi phí lãi tăng thêm. Ngược lại, nếu lãi suất trên thị trường giảm xuống dưới 5% thì ngân hàng sẽ phải thanh toán theo mức lãi suất tối thiểu là 5%. Trong trường hợp quyền chọn lãi suất trần – sàn, người mua quyền chọn sẽ phải trả trần phí, đồng thời được nhận sàn phí. Thu nhập của của mỗi người có thể là âm hoặc dương phụ thuộc vào sự biến động của lãi suất và chênh lệch giữa trần phí và sàn phí.

Trong các giao dịch quyền chọn, khi người mua quyền chọn có lãi thì người bán quyền chọn sẽ bị bỗ và ngược lại, nếu người mua bị lỗ thì người bán sẽ có lãi. Tuy vậy, lỗ trong giao dịch quyền chọn đối với người mua chỉ bị giới hạn ở mức phí mua quyền chọn, trong khi lãi đối với người bán cũng chỉ được giới hạn trong phạm vi đó, còn lỗ thì không có giới hạn.

d. Hợp đồng tương lai (Futures)

Khái niệm: Hợp đồng tài chính tương lai (Financial Future Contract) là một thoả thuận giữa hai đối tác mua hay bán một sản phẩm tài chính cụ thể tại một thời điểm ấn định trong tương lai theo mức giá xác định trước vào ngày ký hợp đồng. Giá trị thị trường của hợp đồng tài chính tương lai thay đổi hàng ngày vì giá sản phẩm tài chính biến động không ngừng theo thời gian

Mục đích: để dịch chuyển RRLS từ nhà đầu tư không ưa thích rủi ro (ví dụ, các NHTM) sang các nhà đầu cơ, những người sẵn sàng chấp nhận và hy vọng kiếm được lợi nhuận từ chính những rủi ro này.

Các loại công cụ được mua bán thông qua hợp đồng tài chính tương lai: trái phiếu kho bạc; tín phiếu, tiền gửi đô la châu âu ngắn hạn; chiết khấu quỹ liên bang ngắn hạn, LIBOR ngắn hạn.

Thực hiện:

+ Qua Sở giao dịch chính thức: nếu một ngân hàng đề nghị bán hợp đồng tương lai (ngân hàng tạo ra thế đoản (go short – short hedge), tức là ngân hàng cam kết giao chứng khoán cho người mua theo hợp đồng với mức giá định trước vào một ngày xác định trong tương lai thông qua một tổ chức thanh toán bù trừ.

+ Qua thị trường phi chính thức: tương tự như trên, nhưng ngân hàng chịu nhiều rủi ro hơn, vì không có đơn vị đứng ra làm đảm bảo cho quá trình thực hiện hợp đồng, tính thanh khoản của chứng khoán tại thị trường phi chính thức cũng cao hơn.

Hợp đồng tài chính tương lai che chắn rủi ro lãi suất như thế nào?

Bảng 1.10: Hợp đồng tương lai (Futures) che chắn RRLS

Dự đoán thay đổi lãi suất trên thị trường | Rủi ro | Chính sách ngân hàng thực hiện | |

Khe hở dương | Lãi suất giảm | Giảm thu nhập | - Nghiệp vụ phòng chống thế trường (go long – long hedge) - Thời điểm hiện tại: mua một hợp đồng trên thị trường tài chính tương lai tại mức giá định trước, ví dụ cho 6 tháng, - Sau 6 tháng bán một hợp đồng với quy mô tương tự, - Kết quả: hai hợp đồng trên triệt tiêu cho nhau trên tài khoản của ngân hàng tại trung tâm thanh toán bù trừ của sở giao dịch, ngân hàng không phải thực hiện trách nhiệm giao nhận chứng khoán, - Nếu lãi suất giảm trong suốt 6 tháng tồn tại của hợp đồng thứ nhất, giá chứng khoán sẽ tăng. Vì vậy khi ngân hàng bán chứng khoán theo hợp đồng thứ hai, mức giá sẽ cao hơn. Lợi nhuận sẽ tạo ra trên thị trường tương lại và sẽ bù đắp một phần hay toàn bộ tổn thất về thu nhập do lãi suất giảm. |

Khe hở âm | Lãi suất tăng | Giảm thu nhập | - Nghiệp vụ về phòng chống thế đoản (go short – short hedge) - Thời điểm hiện tại: bán một hợp đồng trên thị trường tài chính tương lai tại mức giá định trước, ví dụ cho 6 tháng, - Sau 6 tháng: mua một hợp đồng với quy mô tương tự, - Kết quả: hai hợp đồng trên triệt tiêu cho nhau trên tài khoản của ngân hàng tại trung tâm thanh toán bù trừ của sở giao dịch, ngân hàng không phải thực hiện trách nhiệm giao hay nhận chứng khoán, - Nếu lãi suất tăng trong suốt 6 tháng tồn tại của hợp đồng thứ nhất, giá chứng khoán sẽ giảm. Vì vậy, khi ngân hàng mua chứng khoán theo hợp đồng thứ hai, mức giá sẽ thấp hơn. Lợi nhuận được tạo ra trên thị trường tương lai và sẽ bù đắp một phần hay toàn bộ tổn thất về thu nhập từ danh mục chứng khoán ngân hàng nắm giữ do lãi suất tăng. |

Ví dụ: Ngân hàng dự tính lãi suất sẽ tăng trong 3 tháng tới. Hiện tại, lãi suất tiền gửi trả khách là 10%/năm. Tuy nhiên, nhà quản lý rủi ro ngại rằng lãi suất tiền gửi có thể tăng 0.5%/năm trong 3 tháng tới, làm giảm sút lợi nhuận cận biên của ngân hàng.

Nếu ngân hàng muốn có 100 tỷ tiền gửi trong vòng 90 ngày tới, lãi suất tiền gửi hiện tại là 10%/năm.

360

Chi phí trả lãi tiền gửi = Lượng tiền gửi mới x Lãi suất năm x Kỳ hạn tỷ giá

360

= 100 x 10% x ( 90

) = 2,5 tỷ

Tuy nhiên, nếu lãi suất tiền gửi tăng lên 0.5%, chi phí trả lãi tiền gửi là:

360

100 x 10.5% x90

= 2.625 tỷ

Tổn thất lợi nhuận tiềm năng là: 2.625 – 2.5 = 0.125 tỷ

Ngân hàng sẽ hạn chế tổn thất này bằng một hoạt động tài chính tương lai

- Thời điểm hiện tại: bán 100 hợp đồng tài chính tương lai tín phiếu kho bạc, thời điểm thực hiện hợp đồng sau 90 ngày với mức lãi suất 8.88%/năm. Tổng giá trị thị trường của 100 hợp đồng này là 91.125 tỷ.

- Sau 90 ngày: mua lại 100 hợp đồng với mức lãi suất 9%, tổng giá trị thị trường là 91 tỷ. Lợi nhuận sau khi kết thúc các giao dịch tương lại là 0.125 tỷ.

Kết quả: chi phí tiền gửi tăng thêm được bù đắp bới các khoản thu nhập từ các hợp đồng tương lai.

1.2.3.5. Dự đoán, phân tích biến động của lãi suất

Ngân hàng có thể thành lập ra một bộ phận có nhiệm vụ chuyên theo dõi, nghiên cứu và phân tích những biến động về lãi suất nhằm đưa ra những nhận định về lãi suất.

Ngân hàng cũng có thể xây dựng một hệ thống dự báo lãi suất, họ có thể đưa ra các quyết định điều chỉnh lãi suất các bên TSC và TSN để đáp ứng tính cạnh tranh trên thị trường. Nguyên lý của việc điều chỉnh này là, khi lãi suất dự báo là tăng: cho vay ngắn, đi vay dài và ngược lại khi lãi suất giảm ta cho vay dài, đi vay ngắn.