áp dụng theo hiệp định Basel. Lý do chính cho sự phát triển tầm quan trọng của hoạt động quản lý TSN TSC từ biến động của môi trường kinh doanh, cải tiến sản phẩm, nhận thức rõ ràng từ cán bộ cấp cao, từ hiệu quả sinh lời suy giảm của các NHTM Ấn độ. Quản trị Tài sản Nọ là quản trị chiến lược đối với rủi ro thuộc bảng cân đối gây ra bởi sự thay đổi lãi suất, tỷ giá hối đoái và trạng thái thanh khoản của ngân hàng. Để có thể kiểm soát các loại rủi ro đó, các ngân hàng phát triển mô hình phù hợp dựa trên danh mục sản phẩm và kiểu kinh doanh của Ngân hàng. Ban đầu, nhiều Ngân hàng Ấn độ ngần ngại trong việc triển khai hoạt động quản lý TSN TSC vì sẽ có nhiều thay đổi và một lý do quan trọng đó là trình độ quản trị ngân hàng, thiếu hệ thống công nghệ, hệ thống MIS chưa đầy đủ. Quá trình thực hiện phải được diễn ra từng bước để đạt đến Basel II. Việc thực hiện Basel II có thể cải thiện hệ thống quản trị rủi ro ngân hàng như đáp ứng đủ vốn cho các loại rủi ro. Tại Ấn độ, các ngân hàng trong ngắn hạn cần thiết đưa ra mức quy định về vốn để đáp ứng quy định Basel II. Tuy nhiên trong dài hạn cần đặt mục tiêu lợi ích tổng thể khi áp dụng Basel 2. Hoạt động quản lý TSN TSC được thể hiện và nâng cao vai trò trong hoạt động của ngân hàng do được chú ý qua những vấn đề sau:

Thứ nhất, các Ngân hàng Ấn độ xác định sự cần thiết nâng cao vai trò của hoạt động quản lý TSN TSC trên hai giác độ. Với giác độ vĩ mô nhằm hình thành chính sách kinh doanh, phân bổ vốn hiệu quả, thiết kế sản phẩm phù hợp với chiến lược định giá phù hơp. Với giác độ vi mô, nâng cao tính sinh lời thông qua cân đối giá, nâng cao tính thanh khoản thông qua cân đối kỳ hạn.

Thứ hai, nội dung của hoạt động quản lý TSN TSC bao gồm:

Quản trị thanh khoản liên quan đến hành động chính sách quản trị ảnh

hưởng đến tiền gửi, phi tiền gửi (thị trường tiền tệ) của Ngân hàng.

QTRRLS và tìm kiếm sự khoản.

cân đối phù hợp giữa sinh lời và thanh

Có thể bạn quan tâm!

-

Quản trị rủi ro lãi suất tại Ngân hàng Thương mại Cổ phần Công thương Việt Nam - 9

Quản trị rủi ro lãi suất tại Ngân hàng Thương mại Cổ phần Công thương Việt Nam - 9 -

Các Yếu Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Lãi Suất

Các Yếu Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Lãi Suất -

Kinh Nghiệm Của Các Ngân Hàng Thương Mại Latvia (A.13)

Kinh Nghiệm Của Các Ngân Hàng Thương Mại Latvia (A.13) -

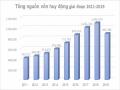

Kết Quả Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam 2011 – 2019

Kết Quả Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam 2011 – 2019 -

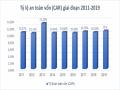

Tỷ Lệ An Toàn Vốn Của Vietinbank Giai Đoạn 2011 2019

Tỷ Lệ An Toàn Vốn Của Vietinbank Giai Đoạn 2011 2019 -

Thực Trạng Kiểm Soát, Giám Sát, Báo Cáo Rủi Ro Lãi Suất

Thực Trạng Kiểm Soát, Giám Sát, Báo Cáo Rủi Ro Lãi Suất

Xem toàn bộ 264 trang tài liệu này.

Thứ ba, cấu trúc hoạt động của hoạt động quản lý TSN TSC. Hoạt động của hoạt động quản lý TSN TSC xoay xung quanh 3 trụ cột:

(i) Trụ côt thứnhất, Ủy bản quản lý Tài sản Nợ ủy ban quản lý TSN TSC

Ủy ban quản lý TSN TSC trung tập ra quy định chịu trách nhiệm lập kế hoạch bảng cân đối trên giác độ cân đối giữa rủi ro và lợi nhuận bao gồm QTRRLS và rủi ro thanh khoản. Ủy ban này thường tập trung các lãnh đạo cấp cao của ngân hàng. Thông thường Tổng giám đốc, hoặc Giám đốc điều hành sẽ là giám đốc Ủy bản ALCL

(ii) Trụ cột thứhai, Hệ thống thông tin hoạt động quản lý TSN TSC

Hệ thống thông tin có chức năng thu thập thông tin đầy đủ, chính xác và cập nhật hoạt động quản lý TSN TSC phải được hỗ trợ về mặt triết lý quản trị

rủi ro về

chính sách rủi ro cũng như

giới hạn chịu đựng. Cấu trúc hoạt động

quản lý TSN TSC được xây dựng trên cơ sở hệ thống thông tin hỗ trợ an toàn.

(iii) Trụ cột thứba, Quy trình hoạt động quản lý TSN TSC

Một quy trình hoạt động quản lý TSN TSC cơ bản liên quan đến việc xác định rủi ro, đo lường rủi ro, chính sách quản trị rủi ro và mức độ chịu đựng rủi ro. Các bước liên quan đến hoạt động quản lý TSN TSC bao gồm:

+ Hệ thống lại cấu trúc lãi suất.

+ So sánh sự giống nhau trong việc định giá sản phẩm hay xác định lãi suất cho cả TSN TSC.

+ Đánh giá danh mục TSN TSC trên giác độ rủi ro thanh khoản và rủi ro tỷ giá.

+ Đánh giá tính sinh lời cũng như rủi ro

+ Đánh giá lại toàn bộ quá trình thực thi so với kế hoạch đưa ra.

Thứ tư, mô hình đo lường rủi ro hoạt động quản lý TSN TSC.

Ngân hàng Ấn độ

đã triển khai các mô hình hiện đại như

phân tích Thời

lượng, xây dựng kịch bản mô phỏng và phương pháp giá trị chịu rủi ro VAR. Đặc biệt khi áp dụng các mô hình trên, ngân hàng Ấn độ đã áp dụng phương pháp dòng tiền động.

1.4.2. Bài học kinh nghiệm về quản trị rủi ro lãi suất cho Ngân hàng Thương mại Cổ phần Công thương Việt Nam

Thứ nhất, cần phải có cơ cấu tổ chức chặt chẽ, lựa chọn mô hình hoạt động quản lý TSN TSC phù hợp với đặc điểm, mục tiêu hoạt động của ngân hàng.

Ban lãnh đạo ngân hàng cần xác định và truyền thông cho toàn Ngân hàng thấy rõ sự cần thiết và vai trò không thể thiếu của hoạt động quản lý TSN TSC tại Ngân hàng. Có thể căn cứ vào quy mô tài sản của ngân hàng hoặc căn cứ vào giai đoạn tăng trưởng tài sản mà lựa chọn mô hình hoạt động quản lý TSN TSC cho phù hợp. Với lựa chọn mô hình đó, Ngân hàng cần phải ban hành chính sách hoạt động quản lý TSN TSC cụ thể, bao gồm lựa chọn các thành viên tham gia ủy ban ủy ban quản lý TSN TSC, xây dựng các mục tiêu và quy trình thực hiện cho phù hợp. Thành viên tham gia ủy ban ủy ban quản lý TSN TSC nên bao gồm Giám đốc tài chính, giám đốc khối ngân hàng bán lẻ, giám đốc khối doanh nghiệp, giám đốc kinh doanh vốn, giám đốc khối quản trị rủi ro, giám đốc bộ phận kiểm soát nội bộ. Tương tự căn cứ vào quy mô vốn của ngân hàng để xác định số lượng nhân viên

đảm bảo tính lợi ích kinh tế.

Thứ hai, xác định rõ mục tiêu, trách nhiệm cũng như các nội dung hoạt động của hoạt động quản lý TSN TSC và phải có chiến lược hoạt động cụ thể để đạt được các mục tiêu đề ra.

Ngân hàng cần đưa ra đầy đủ chính sách hoạt động, người chủ trì cuộc họp cũng như thời gian họp và định kỳ họp của bộ phận ủy ban quản lý TSN TSC tùy thuộc vào quy mô và cơ cấu tổ chức có thể phó tổng giám đốc hoặc giám đốc tài chính. Trách nhiệm của bộ phận hoạt động quản lý TSN TSC đưa vào chính sách hoạt động quản lý TSN TSC chú trọng vào quản trị rủi ro thanh khoản, QTRRLS, quản trị vốn tự có.

Thứ ba, trong QTRRLS, cần phải thiết lập khẩu vị rủi ro.

Khẩu vị rủi ro thông thường do ủy ban quan

trị rui

ro đề xuất và được

HĐQT phê duyệt. Cần phải tham chiếu với các nguyên tắc “quản lý và giám sát rủi ro” theo Basel. Trong khâu đo lường rủi ro thanh khoản và RRLS chú trọng sử dụng phương pháp xây dựng kịch bản sức căng trước sự thay đổi của nhân tố thị trường tác động đến Sổ ngân hàng.

Thứ tư, ngân hàng câǹ chú trọng ứng dụng công nghệ ngân hàng hiện đại.

Cần ứng dụng công nghệ thông tin hiện đại như các NHTM nêu trên, đặc biệt là phần mềm hoạt động quản lý TSN TSC để đảm bảo hoạt động hoạt động quản lý TSN TSC của ngân hàng đạt hiệu quả cao.

Thứ năm, ngân hàng câǹ chú trọng xây dựng cơ cấu Tài sản và Nợ hợp lý.

Cơ cấu này cần phù hợp với quy mô và kỳ hạn; ngân hàng câǹ đa dạng

hóa danh mục Tài sản và Nợ

để đảm bảo đạt được cać

mục tiêu tối đa lợi

nhuận, giảm thiểu rủi ro và gia tăng giá trị ròng cho ngân hàng. Với đa dạng hóa danh mục giúp ngân hàng đạt được mục đích hoạt động quản lý TSN TSC nhằm cải thiện tỷ lệ thu nhập laĩ roǹ g (NII). Ngân hàng chú trọng đa dạng hóa hoạt động mang lại lợi nhuận thông qua các cải tiến sản phẩm tài chính nhằm vừa nâng cao lợi nhuận và là công cụ kiểm soát RRLS, rủi ro thanh khoản của ngân hàng.

Thứ sáu, nguồn nhân lực phải đảm bảo chất lượng.

Nguồn lực của Ngân hàng TMCP Công thương Việt Nam trong mọi giai đoạn của chiến lược kinh doanh phải có khả năng dự báo sự thay đổi của các yếu tố thị trường; có khả năng vận dụng các mô hình kinh tế trong dự báo các rủi ro; đặc biệt đối với cán bộ phòng hoạt động quản lý TSN TSC, cần phải am hiểu các hoạt động kinh doanh cơ bản, cũng như các hoạt động đầu tư và lập kế hoạch tài chính của ngân hàng. Như vậy, cán bộ phụ trách mảng hoạt động quản lý TSN TSC phải trải qua các vị trí công việc trong ngân hàng thì mới am hiểu, nắm vững. Điều này sẽ đảm bảo hoạt động hoạt động quản lý TSN TSC của ngân hàng hiệu quả, thông suốt.

Kết luận chương 1:

Với mục tiêu nghiên cứu cùng với việc vận dụng tổng hợp các phương pháp nghiên cứu khoa học, chương 1 luận án đã giải quyết được một số nội dung quan trọng sau:

Một là, chắt lọc, kế thừa và hệ thống hóa những cơ sở lý luận về NHTM, lãi suất, rủi ro, rủi ro lãi suất của NHTM

Hai là, kế thừa và hệ thống hóa những cơ sở lý luận về NHTM

QTRRLS của

Ba là , xây dựng cơ sở lý thuyết về các yếu tổ ảnh hưởng đến quản trị rủi ro lãi

suất.

Bốn là, nghiên cứu kinh nghiệm quốc tế về QTRRLS nhằm tìm ra những

bài học kinh nghiệm có giá trị

giúp Ngân hàng Thương mại Cổ

phần Công

thương Việt Nam hạn chế những RRLS để phát triển mạnh và bền vững.

Căn cứ trên cơ sở lý thuyết được xây dựng trong chương 1 tác giả sẽ dùng các cơ sở để phân tích thực tiễn trong chương 2.

CHƯƠNG 2: THỰC TRẠNG QUẢN TRỊ RỦI RO LÃI SUẤT TẠI NGÂN

HÀNG THƯƠNG MẠI CỔ PHẦN CÔNG THƯƠNG VIỆT NAM

2.1. Khái quát về Ngân hàng Thương mại Cổ phần Công thương Việt Nam

2.1.1. Lịch sử hình thành và quá trình phát triển của Ngân hàng Thương

mại Cổ phần Công thương Việt Nam

Vietinbank được thành lập từ

năm 1988 sau khi tách ra từ

NHNN Việt

Nam, là NHTM giữ

vai trò quan trọng, trụ

cột của ngành Ngân hàng Việt

Nam. Vietinbank có hệ

thống mạng lưới trải rộng toàn quốc với 01 Sở

giao

dịch, 150 Chi nhánh và trên 1000 Phòng giao dịch/ Quỹtiết kiệm, có 9 Công ty hạch toán độc lập là Công ty Cho thuê Tài chính, Công ty Chứng khoán Công

thương, Công ty Quản lý Nợ và Khai thác Tài sản, Công ty Bảo hiểm

Vietinbank, Công ty Quản lýQuy,̃ Công ty Vàng bạc đá quý, Công ty Công đoàn, Công ty Chuyển tiền toàn cầu, Công ty VietinAviva và 05 đơn vị sự nghiệp là Trung tâm Công nghệ Thông tin, Trung tâm Thẻ, Trường Đào tạo và phát triển

nguồn nhân lực, nhà nghỉ

Bank Star I và nhà nghỉ

Bank Star II Cửa

Lò. Vietinbank là ngân hàng đầu tiên tại Việt Nam mở chi nhánh tại

Châu Âu, đánh dấu bước phát triển vượt bậc của nền tài chính Việt Nam trên thị trường khu vực và thế giới, ngoài ra, Vietinbank có quan hệ đại lý với trên 900 định chếtaì chiń h tại hơn 90 quốc gia và vùng lãnh thổ trên toàn thế giới.

2.1.2. Mô hình cơ

cấu tổ

chức quản lý của Ngân hàng Thương mại Cổ

phần Công thương Việt Nam

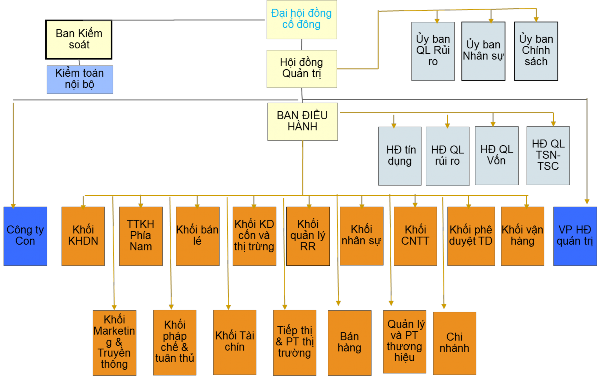

Mô hình tổ chức quản lý của Vietinbank tương đồng với mô hình mà các ngân hàng hiện đại trên thế giới thực hiện. Theo đó, hoạt động giám sát của hội đồng quản trị đối với Ban điều hành được thực hiện theo quy chế kiểm soát nội bộ của ngân hàng và thực hiện chế độ kiểm toán định kỳ. Bên cạnh đó, Tổng giám đốc cũng là thành viên của hội đồng quản trị, nên luôn đảm bảo sự giám sát

của hội đồng quản trị trong hoạt động điều hành. Trực thuộc hội đồng quản trị còn có 03 Ủy ban: Ủy ban quản lý rủi ro; Ủy ban nhân sự, Ủy ban chính sách.

Hình 2. 1 Sơ đồ mô hình cơ cấu tổ chức quản lý của Vietinbank

Nguồn:Báo cáo thường niên của Viettinbank 2019

Khác với một số NHTM như VCB và BIDV, ở Vietinbank, Ủy ban quản lý rủi ro; ủy ban nhân sự và ủy ban chính sách trực thuộc hội đồng quản trị, không trực thuộc Ban điều hành.

Mỗi một

Ủy ban đều được phân định chức năng, nhiệm vụ

hoạt động

riêng, do hội đồng quản trị quy định và ban hành. Đối với Ủy ban quản lý rủi ro,

tham mưu cho hội đồng quản trị trong việc phê duyệt các chính sách và định

hướng phù hợp với từng thời kỳ liên quan đến các loại rủi ro (rủi ro tín dụng, rủi