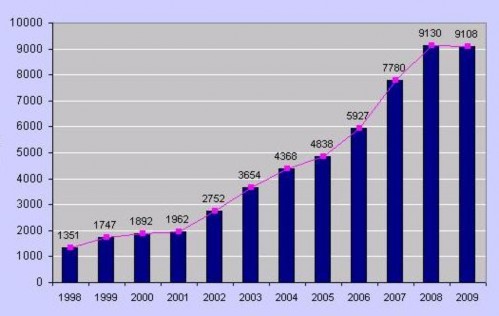

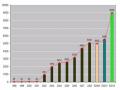

Biểu đồ 1.3. Kim ngạch xuất khẩu hàng Dệt May của Việt Nam qua các năm

Đơn vị: Triệu USD

(Nguồn: Số liệu thống kê – Hiệp hội Dệt May Việt Nam)

Biểu đồ 1.3 cho thấy tổng kim ngạch xuất khẩu mặt hàng Dệt May Việt Nam không ngừng gia tăng qua các năm với tốc độ tăng trưởng ngày càng nhanh. Chỉ trong gia đoạn gần 10 năm từ năm 1998 đến năm 2009, tổng kim ngạch dệt may xuất khẩu Việt Nam tăng gần 7 lần, từ hơn 1,3 tỷ USD lên đến hơn 9 tỷ USD. Sự kiện Việt Nam chính thức trở thành thành viên của WTO năm 2007 đã đánh dấu sự tăng nhanh về kim ngạch, đạt 7,78 tỷ USD, tăng 33,44% so với năm 2006, đạt tốc độ tăng trưởng nhanh nhất từ năm 2003 (tăng19,6% năm 2004, 10,27 % năm 2005, 20,7% năm 2006). Kim ngạch xuất khẩu hàng Dệt May giai đoạn năm 2008 – 2009 ở mức trên 9 tỷ USD, giữ tốc độ tăng trưởng trung bình 16-17%.

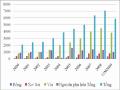

Bảng 1.2. Kim ngạch xuất khẩu của Dệt May Việt Nam theo thị trường

Đơn vị: Triệu USD

2007 | 2008 | 2009 | |

Tổng | 5834 | 7794 | 9082 |

Mỹ | 3044 | 4465 | 5116 |

EU | 1251 | 1499 | 1704 |

Nhật | 628 | 704 | 820 |

Châu Âu (còn lại) | 97 | 260 | 203 |

ASEAN | 109 | 141 | 178 |

Đông Bắc Á | 296 | 294,3 | 495 |

Châu Úc | 27,2 | 27,2 | 35,8 |

Canada | 97 | 136 | 173 |

Trung Đông | 45,4 | 54,8 | 62,6 |

Khác | 239,4 | 212,7 | 294,6 |

Có thể bạn quan tâm!

-

Phát triển xuất nhập khẩu may của Việt Nam vào thị trường Mỹ hậu WTO - 1

Phát triển xuất nhập khẩu may của Việt Nam vào thị trường Mỹ hậu WTO - 1 -

Phát triển xuất nhập khẩu may của Việt Nam vào thị trường Mỹ hậu WTO - 2

Phát triển xuất nhập khẩu may của Việt Nam vào thị trường Mỹ hậu WTO - 2 -

Fdi Vào Ngành Dệt May: Số Dự Án Và Số Vốn Đầu Tư (Triệu Usd) Trong 1988 - 2008

Fdi Vào Ngành Dệt May: Số Dự Án Và Số Vốn Đầu Tư (Triệu Usd) Trong 1988 - 2008 -

Sự Cần Thiết Phải Phát Triển Dệt May Xuất Khẩu Việt Nam Hậu Wto

Sự Cần Thiết Phải Phát Triển Dệt May Xuất Khẩu Việt Nam Hậu Wto -

Thay Đổi Trong Đơn Vị Mua Sắm Hàng Dệt May Ở Mỹ

Thay Đổi Trong Đơn Vị Mua Sắm Hàng Dệt May Ở Mỹ -

Tỷ Trọng Chi Phí Do Hạn Ngạch Gây Ra Trong Tổng Chi Phí Xuất Khẩu

Tỷ Trọng Chi Phí Do Hạn Ngạch Gây Ra Trong Tổng Chi Phí Xuất Khẩu

Xem toàn bộ 107 trang tài liệu này.

(Nguồn: Số liệu thống kê – Hiệp hội Dệt May Việt Nam)

Bảng 1.2 cho thấy kim ngạch xuất khẩu sang ba thị trường chủ lực là Mỹ, EU và Nhật Bản chiếm tỷ trọng lớn nhất trong tổng kim ngạch xuất khẩu mặt hàng này (chiếm 84,12% tổng kim ngạch xuất khẩu dệt may).Trong đó, tỷ trọng kim ngạch xuất khẩu sang Mỹ lớn nhất, chiếm 52,17% năm 2006 tăng lên 56,33% năm 2008 trên tổng kim ngạch xuất khẩu dệt may nước ta. Sau đó là EU, chiếm 21,44% năm 2006 giảm nhẹ xuống 18,76% năm 2008, Nhật Bản chiếm khoảng 10,76% năm 2006 giảm xuống 9,03% năm 2008. Như vậy, tỷ trọng kim ngạch xuất khẩu sản phẩm dệt may của Việt Nam vào Mỹ ngày càng gia tăng, chứng tỏ đây là thị trường tiềm năng cần chú trọng trong thời gian tới.

Nhìn chung, ảnh hưởng của cuộc khủng hoảng tài chính và suy thoái kinh tế toàn cầu dẫn đến tốc độ tăng trưởng của ngành Dệt May xuất khẩu nước ta chững lại nhưng vẫn cao hơn so với mức giảm của các quốc gia xuất khẩu may mặc khác. Thậm chí, đến hết quí I năm 2010, nhiều doanh nghiệp đã có không ít đơn đặt hàng đến tận hết quí II, số lượng đơn đặt hàng tăng vọt so với cùng kỳ năm ngoái. Vì thế, năm 2010, chúng ta có thể đạt mục tiêu dự kiến kim ngạch xuất khẩu của hàng Dệt May nước ta là 10,5 tỷ USD, phấn đấu lọt vào top 5 những nước xuất khẩu dệt may lớn nhất thế giới.

Với thành tựu kinh tế đạt được như trên, ngành Dệt May xuất khẩu của Việt Nam đã đóng góp đáng kể vào tổng kim ngạch xuất khẩu của cả nước, giải quyết công ăn việc làm cho người lao động và từng bước đưa nước ta trở thành một trong 10 quốc gia có ngành Dệt May phát triển nhất thế giới.

1.2.2.2. Cơ cấu sản phẩm xuất khẩu

Trong cơ cấu các sản phẩm Dệt May xuất khẩu, hàng may mặc chiếm tỷ trọng lớn nhất (quan trọng nhất là áo khoác, quần dài, sơ mi, hàng dệt kim), sau đó là vải, sợi các loại và một số sản phẩm Dệt May khác như trong bảng sau:

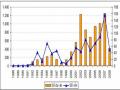

Bảng 1.3. Kim ngạch xuất khẩu Dệt May Việt Nam theo sản phẩm năm 2009

Đơn vị: USD

2009 | So với năm 2008 (%) | So với năm 2007 (%) | Tháng 12/ 2009 | So với tháng 11/2009 (%) | So với tháng 12 /2008 (%) | |

Áo thun | 1.963.214.108 | -6.61 | 27,86 | 190.878.833 | 22,94 | -3,63 |

Áo sơ mi | 530.694.180 | 6.08 | 14,08 | 57.590.869 | 45,37 | 7,25 |

Quần | 1.458.650.834 | -2.43 | 8,04 | 130.693.098 | 22,69 | -8,70 |

Quần sooc | 338.813.312 | -15,67 | -5,97 | 39.865.892 | 77,78 | -16,22 |

1.095.334.956 | -8,59 | -2,26 | 94.343.170 | 13,11 | -5,83 | |

Áo khoác | 559.402.458 | 17,79 | 51,91 | 40.331.664 | 14,47 | 11,43 |

Váy | 411.798.155 | 13,12 | 28,24 | 45.082.553 | 47,80 | 14,21 |

Đồ lót | 313.379.867 | 24,74 | 53,61 | 30.382.310 | 16,04 | 20,59 |

Đồ bơi | 68.422.625 | 8,10 | 66,02 | 11.673.186 | 16,66 | -2,77 |

Quần áo thể thao | 101.921.422 | -18,78 | -1,33 | 8.311.819 | -18,12 | -14,83 |

Quần áo ngủ | 109.695.090 | 5,25 | 57,91 | 9.458.734 | 13,60 | 18,67 |

Quần áo trẻ em | 339.447.918 | 9,79 | 30,59 | 30.960.774 | 10,10 | 24,34 |

Vải | 429.688.033 | 19,37 | 44,47 | 41.896.475 | -15,54 | 47,59 |

(Nguồn: Số liệu thống kê – Hiệp hội Dệt May Việt Nam)

Theo số liệu thống kê của bảng 1.3, năm sản phẩm may mặc có kim ngạch xuất khẩu lớn nhất là áo thun, áo sơ mi, quần dài, áo khoác và áo jacket. Trong đó, chỉ có áo sơ mi và áo khoác có kim ngạch xuất khẩu năm 2009 tăng so với năm 2008, (áo sơ mi: tăng 6.08%, áo khoác: tăng 17,79%). Ngoài ra, nhìn chung, các sản phẩm dệt may xuất khẩu đều có kim ngạch xuất khẩu tăng, trong đó, tăng nhiều nhất là đồ lót (tăng 24,74%), ngược lại, quần áo thể thao giảm nhiều nhất (giảm 18,78%). Mặt khác, kim ngạch xuất khẩu các sản phẩm dệt may này ngày càng tăng về cuối năm, ngoại trừ quần áo thể thao (tháng 12/2009 giảm 18,12% so với tháng 11/2009). Hơn nữa, ngoại trừ áo thun, quần dài, quần sooc, áo jacket, đồ bơi và đồ thể thao, các sản phẩm may mặc còn lại có kim ngạch xuất khẩu tháng 12/2009 tăng so với cùng kỳ năm 2008. Nhìn chung, kim ngạch xuất khẩu các sản phẩm Dệt May Việt Nam năm 2009 duy trì ổn định so với năm 2008.

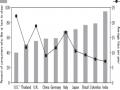

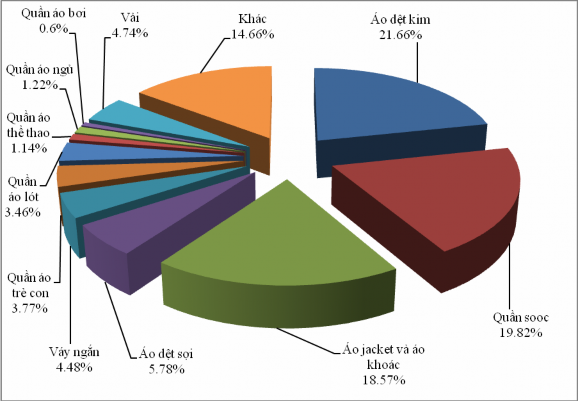

Đơn vị: % |

(Nguồn: Số liệu thống kê – Hiệp hội Dệt May Việt Nam)

Nhìn vào biểu đồ 1.4 ta thấy, trong sản phẩm may mặc, áo thun (chiếm 21,66% tổng kim ngạch xuất khẩu sản phẩm dệt may), quần dài và quần sooc (19,82%), áo jacket và áo khoác (18,57%) là những mặt hàng xuất khẩu chủ lực của Việt Nam. Trong đó, kim ngạch xuất khẩu của áo thun, quần dài, quần sooc và áo jacket giảm so với năm 2008 nhưng vẫn thuộc những mặt hàng xuất khẩu nhiều nhất năm 2009. Hiện nay, ngành Dệt May đã bắt đầu triển khai sản xuất nguyên phụ liệu để có thể tự chủ nguyên phụ liệu cho ngành may, đồng thời có thể xuất khẩu sang một số thị trường nước ngoài. Ví dụ, hai tháng đầu năm 2010, kim ngạch xuất khẩu vải của nước ta sang Trung Quốc

đạt 3,5 triệu USD, tăng 88% so với cùng kỳ năm ngoái, chiếm gần 50% tổng kim ngạch xuất khẩu hàng Dệt May của nước ta sang Trung Quốc.8

1.2.2.3. Giá cả và chất lượng

Theo thống kê của Bộ Thương mại, hàng Dệt May xuất khẩu của Việt Nam hầu hết đều có giá cao hơn trung bình 5-7% so với các mặt hàng cùng loại của một số quốc gia như Trung Quốc và Ấn Độ. Mặc dù hàng Dệt May xuất khẩu của ta sử dụng phần lớn nguyên phụ liệu nhập khẩu nhưng bù lại, tiền công chiếm tỷ lệ nhỏ trong cơ cấu giá thành sản phẩm, đồng thời, giá nhân công lại tương đối thấp so với các nước xuất khẩu hàng Dệt May trong khu vực sản phầm của ta vẫn có giá tương đối cạnh tranh trên thị trường quốc tế.

Chất lượng sản phẩm đóng vai trò khẳng định vị thế các doanh nghiệp Dệt May xuất khẩu Việt Nam trên thị trường thế giới, đặc biệt là từ khi gia nhập WTO. Nhìn chung, ngành Dệt May nước ta chưa theo kịp được các ứng dụng công nghệ hiện đại trong sản xuất sản phẩm Dệt May nên kiểu dáng, mẫu mã, chủng loại còn thiếu đa dạng, phong phú, chưa đáp ứng được nhu cầu chất lượng và tiêu chuẩn về hàng may mặc hay thay đổi trên thế giới. Tuy nhiên, các doanh nghiệp đã nỗ lực nâng cao chất lượng sản phẩm và đang dần khẳng định vị thế trên thị trường thời trang thế giới. Hàng may mặc xuất khẩu của một số doanh nghiệp như Công ty May 10, Hanosimex, May Việt Tiến…đều được đánh giá cao trên thị trường trong và ngoài nước.

1.2.2.4. Thị trường xuất khẩu

Trước kia, trong thời kỳ kế hoạch hóa tập trung, thị trường xuất khẩu chủ yếu của nước ta là các nước xã hội chủ nghĩa cũ như Liên Xô và Đông Âu. Hiện nay, sau hơn 20 năm thực hiện chính sách đổi mới, nước ta đã mở cửa nền kinh tế và thiết lập các mối quan hệ kinh tế đối ngoại với các nước trên thế giới. Vì thế, thị trường xuất khẩu của ngành công nghiệp Dệt May

8 Thông tin thương mại

cũng ngày càng mở rộng và đa dạng. Thị trường xuất khẩu của hàng Dệt May Việt Nam tập trung vào 3 thị trường chính sau:

Hoa Kỳ (chiếm hơn 50% thị phần thị trường nhập khẩu): Tỷ trọng xuất khẩu sang Hoa Kỳ trong tổng giá trị xuất khẩu hàng Dệt May của Việt Nam cũng tăng tương ứng, từ mức xấp xỉ 34,6% vào năm 2002 lên gần 50,7% vào năm 2007.

EU (chiếm 20% thị phần): Thị trường EU có mức tăng khá ổn định, từ mức 225 triệu USD vào năm 1996 lên 1,5 tỷ USD vào năm 2007. Trong tháng 5/2009, kim ngạch xuất khẩu hàng Dệt May của ta sang EU đã tăng khá mạnh, tăng 36% so với tháng trước nhưng vẫn giảm 1,94% so với cùng kỳ năm ngoái.

Nhật Bản (chiếm 10% thị phần): Xuất khẩu hàng Dệt May vào Nhật Bản có xu hướng tăng nhưng không ổn định: giá trị xuất khẩu năm 2000 là 620 triệu USD, giảm xuống còn 514 triệu USD vào năm 2003 và tăng liên tục lên 800 triệu USD vào năm 2007. Tuy nhiên, tháng 5/2009, xuất khẩu hàng Dệt May của nước ta sang thị trường này giảm 23% so với tháng trước đó.

Chỉ riêng ba thị trường này đã chiếm hơn 80% giá trị xuất khẩu hàng Dệt May của Việt Nam. Còn lại là các thị trường khác như Nga, Hàn Quốc, Canada, Thổ Nhĩ Kỳ, Hồng Kông, Ả rập Xê út, UAE, Đài Loan, Úc…

Việc mở rộng tiếp cận các thị trường xuất khẩu góp phần tạo điều kiện cho ngành Dệt May không ngừng lớn mạnh. Trong giai đoạn 2000-2006, ngành đã tạo thêm việc làm cho khoảng 600.000 lao động9. Tính theo giá so sánh (năm 1994), trong giai đoạn 2000-2008, giá trị sản xuất của ngành dệt đã tăng gần 2,7 lần, từ gần 10.040 tỷ đồng lên hơn 26.950 tỷ đồng. Ngành may

9 Tài liệu nghiên cứu tác động của việc gia nhập WTO đối với xuất khẩu hàng dệt may của Việt Nam – Dự án VIE/61/94

mặc thậm chí còn đạt được tốc độ tăng trưởng nhanh hơn, từ mức 6.040 tỷ đồng lên gần 26.620 tỷ đồng.

Ngoài ra, hiện nay, do ảnh hưởng của cuộc khủng hoảng tài chính và suy thoái kinh tế toàn cầu nên một số doanh nghiệp Dệt May gặp khó khăn khi số lượng đơn hàng từ các thị trường truyền thống giảm xuống. Do đó, để giảm rủi ro từ việc phụ thuộc vào các thị trường lớn này, các doanh nghiệp Dệt May Việt Nam đang hướng tới một số thị trường phi truyền thống như Trung Đông, Đông Âu và châu Phi.

1.3. Môi trường pháp lý cho các doanh nghiệp Dệt May xuất khẩu của Việt Nam theo qui định về Dệt May của WTO

1.3.1. Hiệp định ngắn hạn về hàng dệt và bông

Từ những năm 30 của thế kỷ 20, cùng với sự phát triển mạnh mẽ về cả sản xuất và xuất khẩu của sản phẩm Dệt May, Mỹ và các nước phương Tây đã áp đặt các hạn chế về số lượng nhập khẩu hàng Dệt May. Bất chấp những qui định về tự do hóa nhiều mặt hàng của Hiệp định chung về Thuế quan và Mậu dịch (GATT) có hiệu lực từ năm 1947, nhiều nước nhập khẩu vẫn tìm cách viện dẫn những điều khoản ngoại lệ của tổ chức quốc tể này để đưa ra hạn chế nhập khẩu mặt hàng Dệt May.

Trước những căng thẳng do hạn ngạch nhập khẩu hàng Dệt May mang lại, năm 1961, các nước thành viên của GATT đã thỏa thuận đưa ra Hiệp định ngắn hạn về hàng dệt và bông (Short-term agreement regarding international in cotton, textiles – STA).

1.3.2. Hiệp định dài hạn về hàng dệt và bông

Sau đó, từ năm 1963 đến năm 1973, Hiệp định dài hạn về hàng dệt và bông (Long-term agreement regarding international in cotton, textiles – LTA) được áp dụng.

1.3.3. Hiệp định đa sợi (MFA)