và phản đối báo cáo xếp hạng chưa phản ánh hợp lý và sâu sát các hoạt động kinh doanh và đầu tư, và khẳng định “Một báo cáo quá chung chung thì không mang lại giá trị”. Ngoài các doanh nghiệp nêu trên thì các CRA toàn cầu này cũng đưa ra rất nhiều báo cáo XHTN không chỉ định (unsolicited rating) với các ngân hàng thương mại Việt Nam theo định kỳ hàng quý hoặc hàng 6 tháng, tác động của các báo cáo với thị trường xếp hạng doanh nghiệp là không rõ ràng.

Hoạt động của các GCRA tại Việt Nam sau năm 2014 đã có bước tiến nhất định khi có thêm một số doanh nghiệp niêm yết quan tâm và sử dụng dịch vụ của S&P, Fitch. Tiêu biểu trong các doanh nghiệp được công bố kết quả xếp hạng rộng rãi có thể nói đến Tập đoàn Vingroup và Tập đoàn Điện lực Việt Nam. Tập đoàn Vingroup được S&P bình chọn vào Top 100 công ty hàng đầu ASEAN năm 2014, dựa trên các tiêu chí: chỉ số tín nhiệm tốt, giá trị vốn hóa thị trường, thông tin minh bạch và công ty đại diện trong lĩnh vực kinh doanh và về triển vọng chung, S&P đánh giá Vingroup ở mức B ổn định (S&P, 2019c). Trong đó, đầu tháng 10/2014, Fitch ra thông báo giữ nguyên xếp hạng nhà phát hành (IDR) nội và ngoại tệ dài hạn cũng như xếp hạng trái phiếu không đảm bảo không phải là nợ thứ cấp của Tập đoàn ở mức “B+” với triển vọng “ổn định”. Tính đến ngày tháng 9/2019, S&P công bố giữ nguyên XHTN của Tập đoàn Vingroup ở mức B+ nhưng thay đổi triển vọng từ “ổn định” thành “tiêu cực” (S&P, 2019c). Tháng 6/2018, công ty mẹ - Tập đoàn Điện lực Việt Nam (EVN) cũng được Fitch xếp hạng nhà phát hành nợ mức BB với "viễn cảnh ổn định" về vay nợ dài hạn bằng ngoại tệ, ngang bằng với hệ số tín nhiệm quốc gia của Việt Nam. Sau đó thì đến Tổng công ty Truyền tải điện Quốc gia (EVNNPT) của tập đoàn này cũng được Fitch Ratings công bố tháng 04/2019, doanh nghiệp này đạt xếp hạng phát hành nợ ngoại tệ dài hạn ở mức BB với "triển vọng ổn định" và XHTN với nợ không đảm bảo có ưu tiên trả trước mức BB. Xếp hạng của EVNNPT tương ứng với xếp hạng công ty mẹ - Tập đoàn Điện lực Việt Nam (EVN) tại cùng thời điểm năm 2019. (Fitch, 2019).

So với các quốc gia khác, do tác động của quy định pháp luật khá yếu đến các GCRA nên có thể thấy số lượng doanh nghiệp được xếp hạng chính thức từ các GCRA vẫn không nhiều. Phần lớn hoạt động của các GCRA tại Việt Nam vẫn khá

tương tự giai đoạn trước năm 2014 khi vẫn chỉ dừng lại chủ yếu ở việc XHTN dựa trên thông tin công khai (xếp hạng không theo chỉ định) và xếp hạng các NHTM, tập đoàn tài chính hơn là XHTNDN. Có thể thấy hoạt động của các CRA tại thị trường Việt Nam mới ở trong giai đoạn khởi đầu và thị trường XHTNDN tại Việt Nam chưa đủ thu hút quan tâm của các GCRA như tại các thị trường Châu Á khác.

4.1.3. Bối cảnh kinh tế vĩ mô tại Việt Nam

Luận án thực hiện một phân tích về các tác động của các nhân tố vĩ mô tác động đến thị trường xếp hạng tín nhiệm doanh nghiệp tại Việt Nam và các quốc gia khác trong nhóm ASEAN+3. Nghiên cứu sử dụng phân tích hồi quy logit với biến phụ thuộc thứ tự (Ordinal Logistic Regression) để giải thích các tác động tại Việt Nam cùng chín quốc gia, vùng lãnh thổ trong nhóm Diễn đàn thị trường trái phiếu ASEAN + 3 (ABMF). Kết quả cho thấy tồn tại sự tác động của mức độ phát triển thị trường phiếu, tăng trưởng kinh tế, quy mô tín dụng ngân hàng, độ mở thị trường và một số biến vĩ mô khác đến sự phát triển của thị trường XHTNDN (chi tiết trong Phụ lục 06).

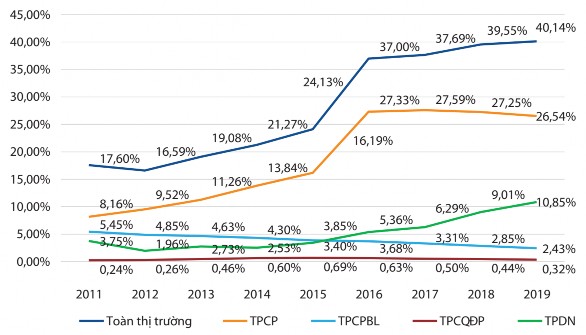

Kiểm định tác động của các biến trong mô hình cho thấy tồn tại tác động có ý nghĩa của thị trường trái phiếu doanh nghiệp đến sự phát triển của CRA doanh nghiệp. Chiều hướng tác động là theo hướng tích cực, khi thị trường trái phiếu doanh nghiệp càng mở rộng và phát triển thì càng giúp cho thị trường XHTNDN phát triển theo. Nghiên cứu này đã củng cố bằng chứng thực nghiệm về mối quan hệ không tách rời của thị trường trái phiếu doanh nghiệp và thị trường XHTNDN. Đó là cơ sở để đưa ra định hướng chung và các kiến nghị cụ thể sao cho phù hợp với bối cảnh thị trường Việt Nam. Từ năm 2015 thị trường trái phiếu doanh nghiệp đã có những bước tiến mạnh mẽ như: trên thị trường đã có đa dạng sản phẩm lãi suất cố định, trái phiếu lãi suất thả nổi, trái phiếu có tài sản đảm bảo, trái phiếu có bảo lãnh thanh toán; thị trường TPDN đạt tốc độ tăng trưởng bình quân 26%/năm; tỷ lệ giá trị TPDN trong GDP tăng liên tục và đạt mức 10,85% GDP tại cuối năm 2019 (Bộ Tài chính, 2019). Như vậy, quy mô của thị trường trái phiếu doanh nghiệp đã đạt vượt mục tiêu 7% GDP đến năm 2020 tại Quyết định số 1191/QĐ-TTg của Thủ tướng về Lộ trình phát

triển thị trường trái phiếu giai đoạn 2017-2020, tầm nhìn đến năm 2030. Điều này cũng cho thấy phát hành TPDN đã trở thành kênh huy động vốn ngày càng được các doanh nghiệp quan tâm lựa chọn.

Nguồn: Bộ Tài chính (2019)

Hình 4.1. Quy mô thị trường trái phiếu doanh nghiệp so với GDP và các thị trường trái phiếu khác trong nước

Tuy nhiên WB (2019) một lần nữa nhấn mạnh đến trở ngại lớn của thị trường trái phiếu doanh nghiệp Việt Nam chính là thiếu văn hóa XHTN trên cơ sở công khai thông tin đầy đủ. Lòng tin là yếu tố căn bản để thị trường có thể phát triển, nhưng rất nhiều thông tin và số liệu cần thiết chưa được công khai trên thị trường. Từ điểm yếu này của thị trường dẫn đến sự lấn át của các nhà đầu tư chuyên nghiệp, có nhiều thông tin như các ngân hàng so với các nhà đầu tư còn lại trên thị trường như công ty bảo hiểm, quỹ tư nhân, nhà đầu tư cá nhân…

Đồng thời với đó, các yếu tố vĩ mô khác như tăng trưởng kinh tế, tín dụng ngân hàng, xuất khẩu cũng có nhiều điểm tích cực cũng như thách thức. Theo WB (2019), tốc độ tăng trưởng GDP cả năm 2019 của Việt Nam đạt mức 7,02%, vượt mục tiêu của Quốc hội đề ra từ 6,6-6,8% và là năm thứ hai liên tiếp tăng trưởng kinh tế Việt Nam đạt trên 7% kể từ năm 2011. Tăng trưởng như vậy thuộc dạng cao nhất

trên thế giới, thuộc vào nhóm hai quốc gia đứng đầu ở khu vực Đông Á, sau Campuchia và cao hơn Trung Quốc. Xuất khẩu hàng hóa của Việt Nam đã tăng 8,4% so với 2018, đạt trên 264 tỷ USD, mặc dù được đánh giá là mức tăng khá tốt trong bối cảnh thương mại toàn cầu đang giảm, chủ nghĩa bảo hộ lan rộng, phòng vệ thương mại tăng tại nhiều quốc gia nhưng rõ ràng không thể phủ nhận đây là mức tăng thấp nhất từ 2016 trở lại đây (Tổng cục Hải quân, 2019). Theo WB (2019) thì thị trường tài chính vẫn chủ yếu tập trung ở tín dụng ngân hàng tại Việt Nam, quy mô thị trường trái phiếu doanh nghiệp vẫn còn cách xa so với các quốc gia trên thế giới và trong khu vực như Thái Lan, Indonesia… Với việc bùng phát dịch bệnh COVID-19 từ cuối năm 2019 trên thế giới và từ cuối tháng 01/2020, tình hình kinh tế chắc chắn sẽ có rất nhiều khó khăn, điều đó càng đặt ra yêu cầu ổn định và phát triển thị trường TPDN trong thời gian tới. Vì vậy, cùng với sự phát triển của thị trường TPDN, các tổ chức trung gian như các CRA và tổ chức tư vấn phát hành trái phiếu, tổ chức lưu ký trái phiếu, tổ chức bảo lãnh phát hành… càng phải tập trung phát triển nhiều hơn trong tương lai.

Như vậy, có thể thấy bối cảnh kinh tế vĩ mô tại Việt Nam trong thời gian qua đều mang đến nhiều thuận lợi hơn cho việc phát triển thị trường XHTNDN, với sự tăng trưởng nhanh chóng của thị trường trái phiếu doanh nghiệp trong một thời gian ngắn theo đúng lộ trình đã được chính phủ đề ra, cùng với đó tăng trưởng kinh tế tốt và ổn định so với khu vực cũng như thế giới, thị trương tài chính vẫn tập trung chủ yếu ở tín dụng ngân hàng… Vì vậy, giai đoạn này có thể xem là phù hợp để đẩy mạnh phát triển thị trường XHTNDN tại Việt Nam.

4.2. MÔ HÌNH HÀNH VI DỰ ĐỊNH SỬ DỤNG XHTNDN CỦA CÁC CÁ NHÂN TẠI VIỆT NAM

Từ mô hình lý thuyết ban đầu nghiên cứu đã thực hiện kiểm định mức độ tin cậy của thang đo, phân tích nhân tố khám phá và phân tích nhân tố khẳng định và thỏa mãn các tiêu chuẩn kiểm định đặt ra từ chương 3 (Phụ lục 2).

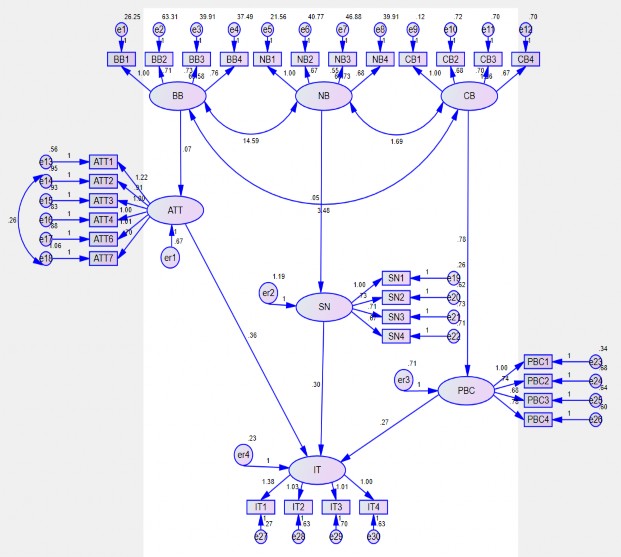

Tiếp sau, nghiên cứu thực hiện phân tích mô hình cấu trúc ML-SEM cho các nhân tố tác động đến dự định sử dụng XHTNDN của các cá nhân. Kết quả cho thấy mô hình

lý thuyết là phù hợp với dữ liệu thu thập được khi các kỳ vọng về chiều hướng tác động của các biến đến hành vi dự định đều phù hợp. Nhằm gia tăng mức độ tin cậy và khả năng ước lượng của mô hình, tác giả thực hiện điều chỉnh giữa các cặp sai số. Kết quả mô hình lý thuyết có 396 bậc tự do, giá trị Chi-square/df = 1,841<2, p-value

=0,000<5% và TLI =0,919 >0,9; CFI = 0,926 >0,9; RMSEA =0,054 <0,8 đều đạt yêu

cầu đặt ra của mô hình SEM.

Bảng 4.3. Kết quả ML-SEM mô hình về hành vi dự định sử dụng XHTNDN của các cá nhân tại Việt Nam

Giá trị ước lượng | SE - sai lệch chuẩn | C.R - Giá trị tới hạn | P - Mức ý nghĩa | |||

ATT | <--- | BB | 0,073 | 0,009 | 8,420 | *** |

SN | <--- | NB | 0,052 | 0,010 | 5,389 | *** |

PBC | <--- | CB | 0,779 | 0,061 | 12,852 | *** |

IT | <--- | ATT | 0,363 | 0,047 | 7,658 | *** |

IT | <--- | PBC | 0,273 | 0,036 | 7,589 | *** |

IT | <--- | SN | 0,302 | 0,038 | 8,001 | *** |

Có thể bạn quan tâm!

-

Quy Định Pháp Luật Và Chính Sách Liên Quan Đến Phát Triển Thị Trường Xhtndn Của Cơ Quan Quản Lý Tại Việt Nam

Quy Định Pháp Luật Và Chính Sách Liên Quan Đến Phát Triển Thị Trường Xhtndn Của Cơ Quan Quản Lý Tại Việt Nam -

Quy Định Của Các Quốc Gia Châu Á Về Yêu Cầu Sử Dụng Xhtndn

Quy Định Của Các Quốc Gia Châu Á Về Yêu Cầu Sử Dụng Xhtndn -

Số Lượng Chủ Thể Được Xhtndn Của Các Cra Tại Châu Á

Số Lượng Chủ Thể Được Xhtndn Của Các Cra Tại Châu Á -

Giá Trị Ppp, Dic Của Mô Hình B-Sem Hành Vi Dự Định Sử Dụng Xhtndn Của Các Cá Nhân Tại Việt Nam

Giá Trị Ppp, Dic Của Mô Hình B-Sem Hành Vi Dự Định Sử Dụng Xhtndn Của Các Cá Nhân Tại Việt Nam -

Giá Trị Ppp, Dic Của Mô Hình B-Sem Đối Với Khách Hàng Doanh Nghiệp Tại Việt Nam

Giá Trị Ppp, Dic Của Mô Hình B-Sem Đối Với Khách Hàng Doanh Nghiệp Tại Việt Nam -

Mức Độ Đánh Giá Của Các Cá Nhân Về Yếu Tố Liên Quan Đến Phương Pháp Xếp Hạng Của Cra

Mức Độ Đánh Giá Của Các Cá Nhân Về Yếu Tố Liên Quan Đến Phương Pháp Xếp Hạng Của Cra

Xem toàn bộ 335 trang tài liệu này.

Ghi chú: ***: mức ý nghĩa 1%

Nguồn: Tác giả tổng hợp từ kết quả nghiên cứu

Trong mô hình tất cả các mối quan hệ giữa các biến đều có ý nghĩa thống kê với p-value đều nhỏ hơn 0,05, các khái niệm trong thang đo đều có ý nghĩa thống kê. Như vậy, mô hình phù hợp cho việc xem xét tác động giữa các nhân tố đối với dự dịnh sử dụng XHTN của các cá nhân. Các biến tác động bao gồm cả ba nhân tố theo mô hình lý thuyết đề nghị đó là thái độ, quy chuẩn chủ quan và nhận thức kiểm soát hành vi. Đồng thời mô hình cũng chỉ ra việc tồn tại mối quan hệ rõ rệt giữa các niềm tin hành vi, niềm tin quy chuẩn và niềm tin kiểm soát lần lượt đối với thái độ, quy chuẩn chủ quan và nhận thức kiểm soát hành vi.

Nguồn: Tác giả tổng hợp từ kết quả nghiên cứu

Hình 4.2. Mô hình cấu trúc tuyến tính ML-SEM các nhân tố tác động đến nhu cầu hành vi dự định sử dụng dịch vụ XHTNDN tại Việt Nam

Để gia tăng mức độ tin cậy của mô hình cũng như tạo điều kiện để mở rộng nghiên cứu tiếp theo thì kiểm định sự ổn định của mô hình là quan trọng. Nghiên cứu tiến hành bootstrap với cỡ mẫu lặp lại lần lượt là 500, 1000 và 1500 từ mẫu thực tế khảo sát được. Kết quả cho thấy có xuất hiện độ chệch (Hiệu số giữa trung bình các ước lượng ban đầu và ước lượng từ bootstrap), tuy nhiên độ chệch này là khá thấp. Đồng thời, trị tuyệt đối CR nhỏ so với 1,96 nên có thể nói là độ chệch là rất nhỏ, không có ý nghĩa thống kê ở độ tin cậy 95%. Vì vậy có thể kết luận rằng các ước lượng trong

mô hình ML-SEM ổn định và kết quả đưa ra từ mô hình có mức độ tin cậy, có thể sử dụng để phân tích B-SEM trong bước tiếp theo.

Để củng cố cho kết quả của mô hình ML-SEM các nhân tố tác động đến nhu cầu hành vi dự định sử dụng dịch vụ XHTNDN tại Việt Nam với cỡ mẫu không quá lớn thì B-SEM được áp dụng. Kết quả mô hình B-SEM về hành vi dự định sử dụng XHTNDN của các cá nhân tại Việt Nam cho giá trị PSRF = 1,002 chứng tỏ các chuỗi burn-in của phân phối hậu nghiệm có ít sự khác biệt và đạt yêu cầu về mức độ hội tụ chung. Kiểm tra biểu đồ dấu vết trace plots của phân phối hậu nghiệm cho thấy rằng các chuỗi được chồng lên nhau một cách nhất quán và được lấy mẫu từ cùng một dải giá trị trong suốt quá trình lặp lại phần ghi mẫu cho tất cả các tham số, không có sự thay đổi dải giá trị, vì vậy mô hình B-SEM không bị hiện tượng kém hội tụ.

![]()

![]()

![]()

Nguồn: Tác giả tổng hợp từ kết quả nghiên cứu

Hình 4.3. Biểu đồ trace plots của các chuỗi Makov đại diện cho giá trị trung bình của hệ số hồi quy trong mỗi phân phối hậu nghiệm với ước tính Bayes cho 100.000 lặp lại

Đối với độ sai lệch của mô hình, chẩn đoán của B-SEM cũng chỉ ra rằng các mối quan hệ trong số các mục được thể hiện tốt. Mô hình B-SEM có PPP là 0,20, điều đó chỉ ra rằng mô hình giả thuyết phù hợp với dữ liệu quan sát thu thập được (Lee, 2007). Ngoài ra, các thay đổi tương đối tương đối mịn của các biểu đồ tần suất của các chuỗi ghi cho thấy rằng các phân phối hậu nghiệm có thể đại diện đầy đủ cho dữ liệu và các giá trị tham số Bayes được ước tính phù hợp (Depaoli & van de Schoot, 2017). Đồng thời đối với giá trị DIC mô hình B-SEM cho kết quả đạt 79,10, đây là giá trị tương đối thấp nên có thể xem xét mô hình B-SEM tương đối phù hợp với dữ liệu và có thể thay thế cho ML-SEM.