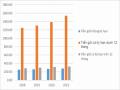

Từ bảng số liệu trên, có thể thấy tổng dư nợ CVTD của PVcomBank- CN Đông Đô tương đối cao so với hai chi nhánh này. Trong giai đoạn 2018- 2021, dư nợ CVTD PVcomBank- CN Đông Đô có mức tăng trưởng khá ổn định. Cụ thể năm 2019 dư nợ CVTD đạt 340.13 tỷ đồng tăng 34.91 tỷ đồng so với năm 2018, năm 2020 tăng 31.39 tỷ đồng ( tăng 9.23%) so với năm 2019. Năm 2021 dư nợ CVTD tăng 7.58% tương đương với 28.17 tỷ đồng so với năm 2020. PVcomBank - CN Hai Bà Trưng và PVcomBank - CN Đông Đô cũng đều có mức dư nợ tương đối chỉ thấp hơn một chút so với PVcomBank - CN Đông Đô, qua đây cũng thể hiện uy tín và chất lượng cho vay tiêu dùng khá tốt của các chi nhánh này.

Bảng 2.9. Dư nợ CVTD tại một số chi nhánh Ngân hàng trên địa bàn Hà Nội giai đoạn

từ năm 2018 đến năm 2021

Đơn vị: tỷ đồng

2018 | 2019 | 2020 | 2021 | So sánh 2019/2018 | So sánh 2020/2019 | So sánh 2021/2020 | ||||

Số tiền | % | Số tiền | % | Số tiền | % | |||||

PVcomBank Đông Đô | 305.22 | 340.13 | 371.52 | 399.69 | 34.91 | 11.44 | 31.39 | 9.23 | 28.17 | 7.58 |

Nam Á Bank – CN Hà Nội | 272.23 | 296.11 | 311.24 | 336.91 | 23.88 | 8.77 | 15.13 | 5.11 | 25.67 | 8.25 |

Việt Á Bank – CN Hà Nội | 310.12 | 352.33 | 381.69 | 411.22 | 42.21 | 13.61 | 29.36 | 8.33 | 29.53 | 7.74 |

Có thể bạn quan tâm!

-

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Đại Chúng Việt Nam

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Đại Chúng Việt Nam -

Tỷ Lệ Nợ Xấu/tổng Dư Nợ Tại Pvcombank - Cn Đông Đô Từ Năm 2018 Đến Năm 2021

Tỷ Lệ Nợ Xấu/tổng Dư Nợ Tại Pvcombank - Cn Đông Đô Từ Năm 2018 Đến Năm 2021 -

Quy Trình Cho Vay Tiêu Dùng Tại Ngân Hàng Thương Mại Cổ Phần Đại Chúng Việt Nam - Chi Nhánh Đông Đô

Quy Trình Cho Vay Tiêu Dùng Tại Ngân Hàng Thương Mại Cổ Phần Đại Chúng Việt Nam - Chi Nhánh Đông Đô -

Thực Trạng Phát Triển Hoạt Động Cho Vay Tiêu Dùng Ở Ngân Hàng Thương Mại Cổ Phần Đại Chúng Việt Nam - Chi Nhánh Đông Đô Phản Ánh Theo Các Chỉ Tiêu

Thực Trạng Phát Triển Hoạt Động Cho Vay Tiêu Dùng Ở Ngân Hàng Thương Mại Cổ Phần Đại Chúng Việt Nam - Chi Nhánh Đông Đô Phản Ánh Theo Các Chỉ Tiêu -

Giải Pháp Phát Triển Hoạt Động Cho Vay Tiêu Dùng Tại Ngân Hàng Thương Mại Cổ Phần Đại Chúng Việt Nam

Giải Pháp Phát Triển Hoạt Động Cho Vay Tiêu Dùng Tại Ngân Hàng Thương Mại Cổ Phần Đại Chúng Việt Nam -

Định Hướng Phát Triển Khách Hàng, Sản Phẩm, Thị Trường

Định Hướng Phát Triển Khách Hàng, Sản Phẩm, Thị Trường

Xem toàn bộ 131 trang tài liệu này.

(Nguồn: Phòng phát triển kinh doanh PVcomBank)

Từ bảng số liệu trên, có thể thấy tổng dư nợ CVTD của PVcomBank- CN Đông Đô ở mức trung bình. Trong giai đoạn 2018- 2021, dư nợ CVTD PVcomBank- CN Đông Đô có mức tăng trưởng khá ổn định. Cụ thể năm 2019 dư nợ CVTD đạt 340.13 tỷ đồng tăng 34.91 tỷ đồng so với năm 2018, năm 2020 tăng

31.39 tỷ đồng ( tăng 9.23%) so với năm 2019. Năm 2021 dư nợ CVTD tăng 7.58% tương đương với 28.17 tỷ đồng so với năm 2020. Nam Á Bank – CN Hà Nội có mức dư nợ tương đối chỉ thấp hơn một chút so với PVcomBank - CN Đông Đô, Việt Á Bank – CN Hà Nội có mức dư nợ CVTD cao hơn PVcomBank - CN Đông Đô và có mức độ tăng trưởng tốt hơn PVcomBank CN Đông Đô. Qua đây cũng cho

thấy phát triển CVTD của PVcomBank CN Đông Đô khá tốt tuy nhiên chưa thực sự cạnh tranh so với các chi nhánh ngân hàng khác trên cùng địa bàn Hà Nội. Do đó cần phải quan tâm và chú trọng hơn nữa tới hoạt động CVTD tại chi nhánh để khai thác được hết ưu thế tiềm năng và phát triển hoạt động cho vay tiêu dùng.

Về cơ cấu cho vay tiêu dùng

PVcomBank chủ yếu tập trung vào mảng cho vay tiêu dùng ngắn hạn chứ không phải trung và dài hạn. Về cơ cấu CVTD tại PVcomBank - CN Đông Đô trong giai đoạn 2018 - 2021 cụ thể như sau:

Bảng 2.10. Cơ cấu dư nợ CVTD tại PVcomBank theo thời hạn từ năm 2018 đến năm 2021

Đơn vị: tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | Năm 2021 | |||||

Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | |

Cho vay ngắn hạn | 218.19 | 71.49 | 238.07 | 70.56 | 252.54 | 67.97 | 276.33 | 69.14 |

Cho vay trung và dài hạn | 87.03 | 28.51 | 102.06 | 29.44 | 118.98 | 32.03 | 123.36 | 30.86 |

Tổng dư nợ CVTD | 305.22 | 100 | 340.13 | 100 | 371.52 | 100 | 399.69 | 100 |

(Nguồn: Phòng phát triển kinh doanh PVcomBank)

Từ bảng trên ta có thể thấy chiếm tỷ trọng lớn nhất trong tổng dư nợ CVTD của PVcomBank - CN Đông Đô là dư nợ cho vay ngắn hạn, dư nợ cho vay ngắn hạn luôn chiếm tỷ trọng hơn 60% dư nợ cho vay và đang có xu hướng giảm dần ở các năm sau: năm 2020 dư nợ CVTD ngắn hạn đạt 252.54 tỷ đồng, chiếm tỷ trọng 67.97% so với tổng dư nợ. Năm 2021 dư nợ CVTD ngắn hạn đạt 276.33 tỷ đồng chiếm 62.49% tổng dư nợ và tăng 23.79 tỷ đồng so với năm 2020. Ngược lại, tỷ trọng dư nợ cho vay trung và dài hạn trong giai đoạn 2018-2021 tăng nhẹ, cụ thể năm 2018 chiếm 28.51% tổng dư nợ, thì đến 2019 dư nợ cho vay trung và dài hạn chiếm 29.44%, năm 2020 chỉ chiếm 32.03% và năm 2021 thì chiếm 30.86% tổng dư nợ. Ta có thể thấy PVcomBank - CN Đông Đô chuyển dịch cơ cấu cho vay từ ngắn hạn sang dài hạn tập trung vào các khoản cho vay phục vụ nhu cầu tiêu dùng với mục đích có thời gian dài như xây sửa nhà, mua sắm phương tiện đi lại…

Bảng 2.11. Cơ cấu dư nợ CVTD theo mục đích sử dụng vốn giai đoạn từ năm 2018 đến năm 2021

Đơn vị: tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | Năm 2021 | |||||

Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | |

(%) | (%) | (%) | (%) | |||||

Cho vay xây dựng, sửa chữa nhà; mua nhà thông thường, nhà dự án | 107.56 | 35.24 | 116.87 | 34.36 | 127.58 | 34.34 | 124.06 | 31.04 |

Cho vay mua ôtô | 91.75 | 30.06 | 102.00 | 29.99 | 114.84 | 30.91 | 116.59 | 29.17 |

Thấu chi & vay lương | 25.73 | 8.43 | 28.30 | 8.32 | 29.83 | 8.03 | 31.30 | 7.83 |

Vay cầm cố, chiết khấu GTCG | 67.12 | 21.99 | 77.31 | 22.73 | 81.55 | 21.95 | 105.52 | 26.4 |

Vay qua phát hành thẻ tín dụng | 5.62 | 1.84 | 7.01 | 2.06 | 8.14 | 2.19 | 11.91 | 2.98 |

CVTD khác | 7.45 | 2.44 | 8.64 | 2.54 | 9.59 | 2.58 | 10.27 | 2.57 |

Dư nợ CVTD | 305.22 | 100.00 | 340.13 | 100.00 | 371.52 | 100.00 | 399.69 | 100.00 |

(Nguồn: Phòng phát triển kinh doanh PVcomBank)

Phân chia theo tiêu thức này ta thấy dư nợ cho vay tiêu dùng của PVcomBank

- CN Đông Đô đang tập trung chủ yếu vào cho vay xây dựng, sửa chữa nhà mua nhà thông thường, nhà dự án và cho vay mua oto. Đây là hai sản phẩm truyền thống của chi nhánh được triển khai ngay từ thời gian đầu. Năm 2018 dư nợ cho vay xây dựng, sửa chữa nhà mua nhà thông thường, nhà dự án đạt 107.56 tỷ đồng, chiếm 35.24% dư nợ CVTD; năm 2019 dư nơ cho vay hình thức này chiếm 34.36%; năm 2020 dư nợ cho vay xây dựng, sửa chữa nhà mua nhà thông thường, nhà dự án đạt 127.58 tỷ đồng, chiếm 34.34% và đến năm 2021 thì dư nợ cho vay của hình thức này đạt 124.06 tỷ đồng, chiếm 31.04%. Sở dĩ có sự tăng trưởng này là do chính sách CVTD của PVcomBank - CN Đông Đô ưu đãi, linh hoạt với tỷ lệ cho vay tối đa trên giá trị TSBĐ lên tới 85% và thời hạn vay dài đến 240 tháng.

Cho vay mua ô tô là một trong hai sản phẩm CVTD mà PVcomBank- CN Đông Đô chú trọng để phát triển. Nhu cầu về ô tô tiêu dùng tăng mạnh, tốc độ tăng

trưởng dư nợ CVTD tại chi nhánh tăng từ 91.75 tỷ đồng (năm 2018) lên 102.00 tỷ đồng (năm 2019); 114.84 tỷ đồng (năm 2020) và 116.59 tỷ đồng (năm 2021) với mức tăng tương đối là 27.07%; dư nợ cho vay mua ô tô năm 2021 đạt chiếm 29.17% tổng dư nợ CVTD; chiếm vị trí thứ 2 về tỷ trọng trong cơ cấu dư nợ. Nền kinh tế phát triển dẫn tới đời sống của người dân được cải thiện và nâng cao do đó nhu cầu về phương tiện đi lại của người dân cũng tăng lên đặc biệt khi có quyết định giảm thuế theo cam kết WTO. Đây chính là thời cơ thuận lợi của chi nhánh để phát triển sản phẩm cho vay mua oto do đó chi nhánh cần chú trọng hơn nữa phát triển sản phẩm và đưa ra các chính sách để thu hút khách hàng.

Chiếm một tỷ trọng tương đối trong cơ cấu dư nợ là sản phẩm cho vay cầm cố, chiết khấu giấy tờ có giá: năm 2018 dư nợ cho vay cầm cố, chiết khấu giấy tờ có giá chỉ chiếm 21.99% tổng dư nợ, đến năm 2019 tỉ lệ này đã tăng lên và chiếm 22.73% tổng dư nợ; năm 2020 đạt 81.55 tỷ đồng (chiếm 21.95% tổng dư nợ), và đến năm 2021 đạt 105.52 tỷ đồng tương ứng chiếm 26.4% tổng dư nợ. Sự tăng trưởng này là do sản phẩm rất linh hoạt, thủ tục vay vốn đơn giản, nhanh chóng do đó đã thu hút được khách hàng có nhu cầu vay tiêu dùng trong ngắn hạn.

Trong những năm gần đây công nghệ phát triển, với nhiều tiện ích mang lại nên dịch vụ thẻ tín dụng ngày càng được ưa chuộng. Thêm vào đó, do tình hình dịch bệnh Covid - 19 diễn biến phức tạp mà phương thức thanh toán hàng hóa bằng dịch vụ thẻ ngày càng tăng. Nhờ vào đó mà sản phẩm vay qua phát hành thẻ tín dụng được người tiêu dùng ưa chuộng và sử dụng nhiều: năm 2018 dư nợ cho vay qua phát hành thẻ tín dụng chỉ mới đạt 5.62 tỷ đồng nhưng đến năm 2019 tỉ lệ nàyđã tăng lên đạt 7.01 tỷ đồng; năm 2020 dư nợ là 8.14 tỷ đồng và năm 2021 dư nợ cho vay theo hình thức này là 11.91 tỷ đồng tương ứng chiếm 2.98%.

Các hình thức cho vay khác cũng có xu hướng tăng dần qua các năm, nhưng vẫn chiếm tỷ trọng thấp trong danh mục sản phẩm cho vay tiêu dùng. Do các sản phẩm mới triển khai và thông tin chưa được cập nhật đến khách hàng kịp thời. Do vậy PVcomBank - CN Đông Đô cần nâng cao công tác marketing, truyền thông sản phẩm và chú trọng hơn đối với các sản phẩm này.

Về phương thức cho vay

Bảng 2.12. Cơ cấu dư nợ CVTD tại PVcomBank theo phương thức cho vay giai đoạn từ năm 2018 đến năm 2021

Đơn vị: tỷ đồng

2018 | 2019 | 2020 | 2021 | So sánh 2019/2018 | So sánh 2020/2019 | So sánh 2021/2020 | ||||||||

Chỉ tiêu | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | % | Số tiền | % | Số tiền | % |

Tổng dư nợ CVTD | 305.22 | 100 | 340.13 | 100 | 371.52 | 100 | 399.69 | 100 | 34.91 | 11.44 | 31.39 | 9.23 | 28.17 | 7.58 |

Cho vay có TSBĐ | 204.17 | 66.89 | 220.66 | 64.88 | 243.42 | 65.52 | 262.16 | 65.59 | 16.49 | 8.08 | 22.76 | 10.31 | 18.73 | 7.70 |

Cho vay không TSBĐ | 101.05 | 33.11 | 119.47 | 35.12 | 128.10 | 34.48 | 137.53 | 34.41 | 18.42 | 18.22 | 8.63 | 7.22 | 9.44 | 7.37 |

(Nguồn: Phòng phát triển kinh doanh PVcomBank)

Từ bảng số liệu trên ta thấy, các khoản vay tiêu dùng có TSBĐ luôn chiếm tỷ trọng cao do chi nhánh thực hiện chính sách thận trọng khi cho vay cũng như đảm bảo an toàn vốn vay và phòng ngừa các trường hợp rủi ro. Năm 2018 cho vay có TSBĐ đạt 204.17 tỷ đồng, đến năm 2019 tăng 16.49 tỷ đồng tương ứng với 8.08% so với năm 2018. Năm 2020 cho vay có TSBĐ đạt 243.42 tỷ đồng và năm 2021 tỷ lệ này là 262.16 tỷ đồng tăng 18.73 tỷ đồng tương ứng với 7.70% so với năm 2020. Tỷ lệ sản phẩm cho vay không có TSBĐ có xu hướng tăng. Ta có thể thấy năm 2018 đến năm 2019 tỷ lệ cho vay không có TSBĐ tăng lên 18.42 tỷ đồng tương ứng với 18.22% nhưng sau đó đến năm 2020 và 2021 do ảnh hưởng của covid và hạn chế rủi ro cho ngân hàng nên tỷ lệ cho vay không có TSBĐ tăng ít hơn. Năm 2020 tỷ lệ cho vay không có TSBĐ là 128.10 tỷ đồng tăng 7.22% so với năm 2019 và năm 2021 tỷ lệ cho vay không có TSBĐ là 137.53 tỷ đồng tăng 7.37% so với năm 2020. PVcomBank - CN Đông Đô cần có sự chú trọng hơn nữa đến các khoản vay không TSBĐ để góp phần nâng cao hiệu quả hoạt động cho vay và hướng tới sự phát triển đồng đều về cơ cấu CVTD.

Về thu nhập lãi từ hoạt động cho vay tiêu dùng

Bảng 2.13. Thu nhập lãi từ hoạt động CVTD tại PVcomBank - CN Đông Đô từ năm 2018 đến năm 2021

Đơn vị tính: tỷ đồng

2018 | 2019 | 2020 | 2021 | So sánh 2019/2018 | So sánh 2020/2019 | So sánh 2021/2020 | ||||

Số tiền | % | Số tiền | % | Số tiền | % | |||||

Tổng thu nhập lãi của CN | 98.26 | 110.55 | 119.3 | 124.48 | 12.29 | 12.51 | 8.75 | 7.91 | 5.18 | 4.34 |

Thu nhập lãi CVTD | 8.33 | 10.21 | 11.46 | 12.55 | 1.88 | 22.57 | 1.25 | 12.24 | 1.09 | 9.51 |

Tỷ trọng/tổng lợi nhuận (%) | 8.48 | 9.24 | 9.61 | 10.08 |

(Nguồn: Phòng phát triển kinh doanh PVcomBank)

Từ bảng 2.13 ta thấy tỷ lệ thu nhập lãi từ CVTD khá tích cực và có xu hướng ngày càng tăng, chứng tỏ CVTD đang ngày càng quan trọng trong hoạt động kinh doanh của ngân hàng. Năm 2018 thu nhập lãi CVTD đạt 8.33 tỷ đồng (chiếm 8.48% tổng thu nhập lãi của CN), đến 2019 tăng 1.88 tỷ đồng so với năm 2018. Năm 2020, đạt 11.46 tỷ đồng chiếm 9.61% tổng thu nhập lãi của CN. Năm 2021, thu nhập lãi CVTD là 12.55 tỷ đồng chiếm 10.08% tổng thu nhập lãi của CN, tăng 1.09 tỷ đồng tương ứng với 9.51% so với năm 2020. Có thể thấy tỷ trọng thu nhập lãi CVTD khá tích cực và tăng trưởng qua các năm, cho thấy các khoản vay tiêu dùng không những thu hồi được gốc mà còn cả lãi, từ đó đảm bảo an toàn cho vốn vay và chứng tỏ hoạt động CVTD của chi nhánh ngày càng có chất lượng.

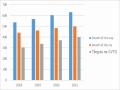

Về tỷ lệ nợ quá hạn cho vay tiêu dùng

Nợ quá hạn là chỉ tiêu biểu thị quan hệ tín dụng không hoàn hảo khi khách hàng vay vốn không thực hiện nghĩa vụ trả nợ cho ngân hàng đúng hạn. Tỷ lệ nợ quá hạn cao hay thấp cho thấy quá trình cho vay có tăng trưởng lành mạnh hay không. Gia tăng nợ quá hạn là điều mà các ngân hàng không mong muốn vì nợ quá hạn phát sinh sẽ làm gia tăng chi phí của ngân hàng như chi phí thu hồi nợ, chi phí xử lý tài sản bảo đảm,…. Theo quy định của Ngân hàng nhà nước, chỉ số tỷ lệ nợ

quá hạn tối đa là 3%, nếu chỉ số này nhỏ hơn 3% thì được cho là tốt. Trong thời gian qua thì PVcomBank - CN Đông Đô đã nỗ lực đôn đốc trong công tác thu nợ và kiểm soát, giảm thiểu các khoản nợ quá hạn, điều này được thể hiện ở bảng số liệu sau:

Bảng 2.14. Chất lượng dư nợ CVTD tại PVcomBank - CN Đông Đô từ năm 2018 đến năm 2021

Đơn vị tính: tỷ đồng

2018 | 2019 | 2020 | 2021 | |

Nợ đủ tiêu chuẩn | 259.82 | 286.08 | 310.83 | 339.58 |

Nợ cần chú ý | 37.40 | 44.53 | 50.61 | 48.62 |

Nợ dưới tiêu chuẩn | 2.23 | 2.98 | 3.31 | 3.67 |

Nợ nghi ngờ | 3.21 | 3.44 | 3.93 | 4.68 |

Nợ có khả năng mất vốn | 1.97 | 2.51 | 2.92 | 3.46 |

Nợ quá hạn CVTD | 44.81 | 53.47 | 60.77 | 60.42 |

Nợ xấu CVTD | 5.18 | 5.95 | 6.85 | 8.14 |

Tổng dư nợ CVTD | 305.22 | 340.13 | 371.52 | 399.69 |

Nợ quá hạn CVTD/Tổng dư nợ CVTD | 14.68 | 15.72 | 16.36 | 15.12 |

Nợ xấu CVTD/Tổng dư nợ CVTD (%) | 1.70 | 1.75 | 1.84 | 2.04 |

(Nguồn: Phòng phát triển kinh doanh PVcomBank)

Quan sát bảng số liệu trên, ta thấy giai đoạn 2018- 2021, tỷ lệ nợ quá hạn đã có sự gia tăng giữa các năm. Sự gia tăng này là do PVcomBank đẩy mạnh chính sách tín dụng phát triển cho vay tiêu dùng phân khúc khách hàng cá nhân. Giai đoạn 2018-2019 thì tỷ lệ này có giảm xuống đáng kể, nguyên nhân là PVcomBank đã chủ động trong công tác quản lý sau vay và thu hồi nợ. Bên cạnh đó hầu hết các khoản vay tiêu dùng trung và dài hạn là để mua và xây sửa nhà và vay theo lương của các khách hàng thân thiết với ngân hàng hoặc các đối tác giới thiệu như công ty bất động sản, các công ty mà mở tài khoản lương tại PVcomBank… Do đó mà uy tín và chất lượng khách hàng tốt, ít xảy ra hiện tượng trả nợ chậm.

Vào năm 2018 nợ xấu CVTD là 5.15 tỷ đồng, đến năm 2019 tăng lên là 5.95 tỷ đồng; đến năm 2020 là 6.85 tỷ đồng, năm 2021 tăng lên 8.14 tỷ đồng và. Tỷ lệ nợ quá hạn, nợ xấu CVTD chiếm tỷ lệ không nhỏ trong cơ cấu dư nợ CVTD của chi nhánh.

Năm 2019 tỷ lệ nợ xấu CVTD tăng từ 1.70% lên 1.75%. Năm 2020 tỷ lệ nợ xấu CVTD tăng từ 1.75% lên 1.84% và năm 2021 tăng lên 2.04% so với năm 2020. Nợ quá hạn, nợ xấu nhìn chung gia tăng nhưng không nhiều trong những năm gần đây. Một phần là năm 2020 và năm 2021 do ảnh hưởng của đại dịch covid -19 thu nhập của các cá nhân, hộ gia đình suy giảm nên nguồn trả nợ không ổn định nên nợ xấu và nợ quá hạn tăng. Vậy nên chi nhánh cần chú trọng hơn nữa trong việc kiểm soát và nâng cao chất lượng tín dụng, cơ cấu nợ, kiểm soát sau vay để giảm thiểu rủi ro cho ngân hàng và nâng cao hiệu quả kinh doanh.

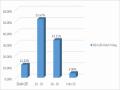

Về số lượng khách hàng CVTD

Nhằm gia tăng khả năng tiếp cận vốn tín dụng tiêu dùng đối với khách hàng cá nhân, hộ gia đình, PVcomBank - CN Đông Đô đã triển khai nhiều sản phẩm dịch vụ cho vay linh hoạt đã và đang nhận được sự quan tâm của nhiều khách hàng, điều đó được thể hiện qua số lượng khách hàng chi nhánh thống kê được như bảng dưới đây:

Bảng 2.15. Số lượng khách hàng vay tiêu dùng tại PVcomBank - CN Đông Đô từ năm 2018 đến năm 2021

Đơn vị tính: Khách hàng

2018 | 2019 | 2020 | 2021 | So sánh 2019/2018 (%) | So sánh 2020/2019 (%) | So sánh 2021/2020 (%) | |

Số lượng KH vay tiêu dùng | 155 | 186 | 248 | 357 | 20.00 | 33.33 | 43.95 |

(Nguồn: Phòng hỗ trợ kinh doanh PVcomBank)

Từ bảng 2.15 có thể thấy số lượng khách hàng vay tiêu dùng của chi nhánh tăng đều qua các năm. Năm 2019 chi nhánh có 186 khách hàng vay tiêu dùng tăng 20% so với năm 2018. Năm 2020 thì số lượng KH đã tăng lên là 248 khách hàng tăng 33.33% so với năm 2019. Đến năm 2021 số lượng khách hàng vay tiêu dùng đạt 357 KH, tăng 43.95% so với năm 2020. Số lượng khách hàng vay tiêu dùng của chi nhánh ngày càng tăng cho thấy tính cạnh tranh của PVcomBank - CN Đông đô so với các chi nhánh và ngân hàng khác trên cùng địa bàn và qua đó cũng góp phần đáng kể vào hiệu quả kinh doanh mang lại lợi nhuận cho ngân hàng.