HĐQC vàng đang dần bị thay thế bởi các nghiệp vụ mua bán giao ngay hoặc kỳ hạn 3 đến 6 tháng do phí phải trả trong HĐKH thấp hơn nhiều so với dịch vụ quyền chọn vàng và phù hợp với KH có thu nhập ổn định và nhu cầu thanh toán thực sự. ACB là NH đầu tiên ra mắt quyền chọn vàng. Sau ACB, Techcombank, VIB, Sacombank, VCB, Agribank, BIDV đã triển khai mạnh dịch vụ này. Quyền chọn vàng tại ACB chủ yếu là các KH cá nhân có nhu cầu phòng ngừa rủi ro biến động giá vàng cho các khoản thanh toán bằng vàng trong tương lai, nhiều nhất là phục vụ cho khoản đặt cọc vàng hoặc thanh toán vàng trong mua bán nhà đất và trả nợ vay. Các quyền chọn có quy mô tương đối nhỏ, dưới 200 lượng, trong đó có những quyền chọn có quy mô khá nhỏ, chỉ 50 lượng cho một quyền chọn.” Tuy nhiên lợi nhuận mang lại từ nghiệp vụ này tại ACB không cao.

3.2.2. Lợi nhuận từ GDPS của các NHTM Việt Nam

3.2.2.1. Thu nhập và chi phí từ GDPS tại các NHTM Việt Nam

Sau nhiều năm cung cấp và sử dụng các CCPS, hầu hết các NHTM đều có lợi nhuận từ GDPS, tuy nhiên nguồn lợi nhuận này chưa thực sự đáng kể.

Bảng 3.16: Thu từ các GDPS tại các NHTM Việt Nam

Đơn vị: tỷ đồng

2013 | 2014 | So sánh 2014/2013 | 2015 | So sánh 2015/2014 | |||

+ | % | + | % | ||||

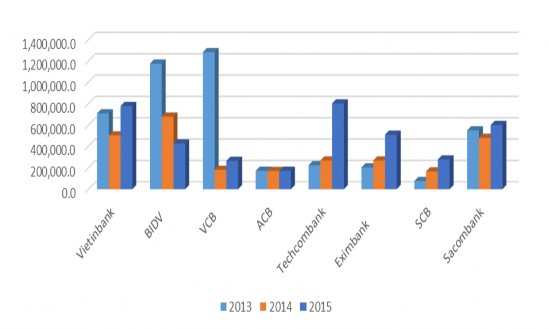

Vietinbank | 710,426 | 503,257 | -207,169 | -29.16 | 779,309 | 276,052 | 54.9 |

BIDV | 1,176,500 | 680,054 | -496,455 | -42.20 | 427,682 | -252,372 | -37.1 |

VCB | 1,283,942 | 181,014 | -1,102,928 | -85.90 | 265,360 | 84,346 | 46.6 |

ACB | 172,275 | 170,877 | -1,398 | -0.81 | 172,539 | 1,662 | 1.0 |

Techcombank | 224,861 | 268,842 | 43,981 | 19.56 | 803,442 | 534,600 | 198.9 |

Eximbank | 203,434 | 268,987 | 65,553 | 32.22 | 510,436 | 241,449 | 89.8 |

SCB | 76,605 | 166,411 | 89,806 | 117.23 | 278,608 | 112,197 | 67.4 |

Sacombank | 551,048 | 480,707 | -70,341 | -12.76 | 601,287 | 120,580 | 25.1 |

Có thể bạn quan tâm!

-

Tổng Tài Sản, Vốn Chủ Sở Hữu, Lợi Nhuận Sau Thuế Của Một Số Nhtm Việt Nam

Tổng Tài Sản, Vốn Chủ Sở Hữu, Lợi Nhuận Sau Thuế Của Một Số Nhtm Việt Nam -

Giá Trị Hợp Đồng Và Giá Trị Ghi Sổ Gdps Của Các Nhtm Việt Nam

Giá Trị Hợp Đồng Và Giá Trị Ghi Sổ Gdps Của Các Nhtm Việt Nam -

Giá Trị Hợp Đồng Gdhđ Tại Các Nhtm Việt Nam.

Giá Trị Hợp Đồng Gdhđ Tại Các Nhtm Việt Nam. -

Danh Sách Các Biến Sử Dụng Trong Mô Hình Nghiên Cứu

Danh Sách Các Biến Sử Dụng Trong Mô Hình Nghiên Cứu -

Mô Hình Các Nhân Tố Ảnh Hưởng Đến Phát Triển Gdps Tại Các Nhtm

Mô Hình Các Nhân Tố Ảnh Hưởng Đến Phát Triển Gdps Tại Các Nhtm -

Thiết Kế Bảng Câu Hỏi Chính Thức

Thiết Kế Bảng Câu Hỏi Chính Thức

Xem toàn bộ 208 trang tài liệu này.

Nguồn: Báo cáo thường niên của các NHTM Việt Nam

Bảng 3.17: Chi phí các GDPS tại các NHTM Việt Nam

Đơn vị: tỷ đồng

2013 | 2014 | So sánh 2014/2013 | 2015 | So sánh 2015/2014 | |||

+ | % | + | % | ||||

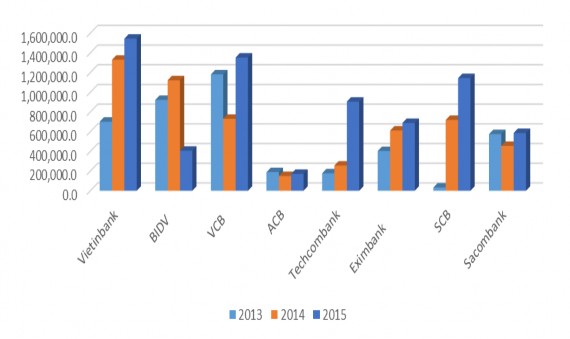

Vietinbank | 701,122 | 1,330,437 | 629,315 | 89.76 | 1,544,674 | 214,237 | 16.1 |

BIDV | 922,098 | 1,121,434 | 199,336 | 21.62 | 406,843 | -714,591 | -63.7 |

VCB | 1,181,486 | 730,745 | -450,741 | -38.15 | 1,352,441 | 621,696 | 85.1 |

ACB | 188,805 | 149,618 | -39,187 | -20.76 | 171,362 | 21,744 | 14.5 |

Techcombank | 176,891 | 256,427 | 79,536 | 44.96 | 904,847 | 648,420 | 252.9 |

Eximbank | 403,643 | 611,399 | 207,756 | 51.47 | 688,392 | 76,993 | 12.6 |

SCB | 32,906 | 719,113 | 686,207 | 2085.36 | 1,143,758 | 424,645 | 59.1 |

Sacombank | 574,923 | 455,903 | -119,020 | -20.70 | 586,821 | 130,918 | 28.7 |

Nguồn: Báo cáo thường niên của các NHTM Việt Nam

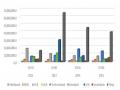

Các NHTM cổ phần lớn như ACB, BIDV, Vietinbank có thu và chi từ hoạt động phái sinh là lớn nhất trong hệ thống. Tại BIDV riêng thu từ các GDPS tiền tệ năm 2012 đạt 64 tỷ, tăng 12% so với năm 2011. BIDV đã thành công trong việc đa dạng hóa sản phẩm, tạo sản phẩm có cấu trúc linh hoạt, giúp gia tăng doanh số và đem lại lợi nhuận cho BIDV. Trong năm 2013, BIDV tiếp tục khẳng định vị thế hàng đầu trong lĩnh vực phát triển GDPS trên thị trường Việt Nam khi được vinh danh là ngân hàng Việt Nam duy nhất đạt giải thưởng “Ngân hàng cung cấp dịch vụ phái sinh tốt nhất Việt Nam” do tạp chí tài chính uy tín hàng đầu khu vực Châu Á Thái Bình Dương (AsiaRisk) trao tặng.

VCB là NHTM có nguồn thu và chi phí tương đối ổn định từ các GDPS, năm 2013, thu từ GDPS của VCB đạt hơn 1830 tỷ đồng, tăng gấp 2,5 lần so với năm 2012 và năm 2011.

Techcombank là NHTM có nguồn thu từ GDPS kém ổn định nhất, rất cao trong năm 2011 (đạt hơn 6270 tỷ) tuy nhiên chỉ còn 263 tỷ năm 2012 và 172 tỷ 2013. Trong khi đó SCB là ngân hàng có chi phí GDPS biến động mạnh nhất, với tốc độ tăng trưởng năm 2014 so với 2013 là hơn 20 lần và 1.5 lần giữa 2015 với 2014.

Biểu đồ 3.3: Thu nhập các GDPS tại các NHTM Việt Nam

Nguồn: Báo cáo thường niên của các NHTM Việt Nam

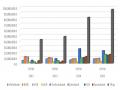

Biểu đồ 3.4: Chi phí các GDPS tại các NHTM Việt Nam

Nguồn: Báo cáo thường niên của các NHTM Việt Nam

3.2.2.2. Lợi nhuận từ GDPS tại các NHTM Việt Nam

Bảng 3.18: Lợi nhuận từ các GDPS tại các NHTM Việt Nam

Đơn vị: tỷ đồng

2013 | 2014 | So sánh 2014/2013 | 2015 | So sánh 2015/2014 | |||

+ | % | + | % | ||||

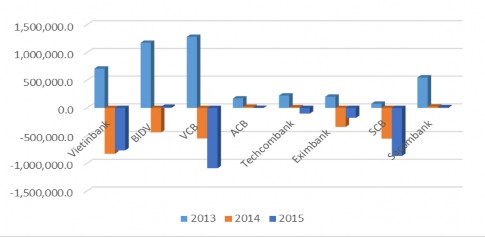

Vietinbank | 710,426 | -827,180 | -1,537,606 | -216.43 | -765,365 | 61,815 | -7.47 |

BIDV | 1,176,509 | -441,380 | -1,617,889 | -137.52 | 20,839 | 462,219 | -104.7 |

VCB | 1,283,942 | -549,731 | -1,833,673 | -142.82 | -1,087,081 | -537,350 | 97.75 |

ACB | 172,275 | 21,259 | -151,016 | -87.66 | 1,177 | -20,082 | -94.46 |

Techcombank | 224,861 | 12,415 | -212,446 | -94.48 | -101,405 | -113,820 | -916.8 |

Eximbank | 203,434 | -342,412 | -545,846 | -268.32 | -177,956 | 164,456 | -48.03 |

SCB | 76,605 | -552,702 | -629,307 | -821.50 | -865,150 | -312,448 | 56.53 |

Sacombank | 551,048 | 24,804 | -526,244 | -95.50 | 14,466 | -10,338 | -41.68 |

Nguồn: Báo cáo thường niên của các NHTM Việt Nam.

BIDV là NHTM có mức lợi nhuận đạt được từ GDPS ổn định nhất với năm 2012 tăng gần gấp 10 lần 2011 và năm 2013 gấp 2.6 lần so với 2012. ACB là NHTM có lợi nhuận kém ổn định nhất với mức lỗ kỷ lục 1400 tỷ năm 2011, năm 2012 có sự chuyển biến tích cực khi mức lãi là 47,6 tỷ tuy nhiên đến năm 2013 ACB lại tiếp tục lỗ với mức lỗ 64 tỷ đồng.

Biểu đồ 3.5: Lợi nhuận các GDPS tại các NHTM Việt Nam

98

Bảng 3.19: Tỷ trọng lợi nhuận từ các GDPS trên tổng lợi nhuận tại các NHTM Việt Nam

Đơn vị: tỷ đồng

Năm 2013 | Năm 2014 | Năm 2015 | |||||||

Lợi nhuận | Tổng LN | Tỷ trọng | Lợi nhuận | Tổng LN | Tỷ trọng | Lợi nhuận | Tổng LN | Tỷ trọng | |

Vietinbank | 710,426.0 | 5,807,978.0 | 0.16019% | -827,180.0 | 5,727,208.0 | -14.44% | -765,365.0 | 5,716,878.0 | -13.39% |

BIDV | 1,176,509.0 | 4,051,008.0 | 6.28019% | -441,380.0 | 4,985,667.0 | -8.85% | 20,839.0 | 6,376,756.0 | 0.33% |

VCB | 1,283,942.0 | 4,377,582.0 | 2.34047% | -549,731.0 | 4,566,514.0 | -12.04% | -1,087,081.0 | 5,332,067.0 | -20.39% |

ACB | 172,275.0 | 826,492.0 | -2.00002% | 21,259.0 | 951,802.0 | 2.23% | 1,177.0 | 1,028,232.0 | 0.11% |

Techcombank | 224,861.0 | 659,071.0 | 7.27843% | 12,415.0 | 1,081,858.0 | 1.15% | -101,405.0 | 1,529,188.0 | -6.63% |

Eximbank | 203,434.0 | 658,706.0 | -30.39429% | -342,412.0 | 340,912.0 | -100.44% | -177,956.0 | 39,994.0 | -444.96% |

SCB | 76,605.0 | 42,513.0 | 102.78973% | -552,702.0 | 91,756.8 | -602.36% | -865,150.0 | 80,909.0 | -1069.29% |

Sacombank | 551,048.0 | 2,155,947.3 | -1.10740% | 24,804.0 | 2,278,657.3 | 1.09% | 14,466.0 | 1,146,258.0 | 1.26% |

Nguồn: Báo cáo thường niên của các NHTM Việt Nam

Sau nhiều năm triển khai các GDPS với doanh số khiêm tốn cùng tỷ trọng đóng góp của lợi nhuận từ GDPS trong tổng lợi nhuận của các NHTM. Hầu hết lợi nhuận từ GDPS chỉ chiếm chưa đến 8% trong tổng lợi nhuận. Điều này có thể thấy các NHTM chưa có sự quan tâm đúng mức tới các GDPS đồng thời các DN cũng chưa có thông tin cũng như kiến thức nhiều về các giao dịch này.

3.2.3 Mô hình các nhân tố ảnh hưởng đến doanh số GDPS tại các NHTM

3.2.3.1 Một số nghiên cứu về nhân tố ảnh hưởng đến doanh số GDPS tại NHTM

Bảng 3.20: Tổng hợp các nhân tố ảnh hưởng tới doanh số GDPS của các NHTM

Tác giả, năm | Mối quan hệ | Nội dung | |

1. Quy mô ngân hàng | 1. Katie Hundman, 1998 2. Shyu Y. and A. Reichert, 2002. 3. Andres Rivas, Felice Policastro & Teofilo Ozuna 2010 4. Sinkey and Carter (2000) 6. Gunther, J.W., & Siems, T.F., (1996). | + | Các NHTM có nguồn tài chính dồi dào hoặc dễ dàng tiếp nhận với các nguồn vốn thì có khả năng tham gia và cung cấp các GDPS hơn những NHTM khác. Nguồn lực tài chính có thể được đo lường bằng Quy mô NH – Quy mô tổng tài sản (Size of Asset Portfolio). |

2. | 1. Falko Fecht & Hendrik Hakenes 2006 | ?- | Mối quan hệ giữa thanh khoản của |

Thanh khoản của Ngân | 3. Con Keating & Barry Marshall, 2010. 4. Walaa Ismael Alnassar & Othman Bin Chin 2015 | NH và việc sử dụng GDPS là tỷ lệ nghịch, cho thấy các NH thanh khoản tốt có xu hướng ít sử dụng các GDPS hơn so với các NHTM có | |

hàng | thanh khoản kém vì mục đích của | ||

GDPS nhằm quản trị rủi ro trong | |||

hoạt động kinh doanh của NHTM. | |||

Các NHTM thanh khoản kém có xu | |||

hướng sử dụng nhiều GDPS hơn để | |||

cải thiện tình hình thanh khoản. | |||

3. Biến | 1. Andres Rivas, Teofilo Ozuna, | + | NHTM có xu hướng sử dụng |

động | Felice Policastro, 2006 | GDPS nhiều hơn khi mức độ biến | |

tỷ giá | 2. Yu-Kyung Kim, Freshia Mugo- | động tỷ giá lớn và ngược lại. Mục | |

Waweru, 2009 | đích của GDPS là nhằm phòng |

Tác giả, năm | Mối quan hệ | Nội dung | |

3. Comptroller of the Currency | ngừa rủi ro biến động tỷ giá hối | ||

Administrator of National Banks, 2012 | đoái, cho thấy có mối quan hệ tỷ lệ | ||

4. Jongmoo Jay Choi - Elyas | thuận giữa biến động tỷ giá và | ||

Elyasiani, 1997 | doanh số GDPS của NHTM. | ||

4. Biến | 1. Andres Rivas, Teofilo Ozuna, | + | Nếu các GDPS được sử dụng để tự |

động | Felice Policastro, 2006 | bảo hiểm trước rủi ro lãi suất, khi | |

lãi suất | 2. Yu-Kyung Kim, Freshia Mugo- | biến động lãi suất càng lớn, nhu cầu | |

Waweru, 2009 3. Comptroller of the Currency Administrator of National Banks, 2012 | bảo hiểm rủi ro lãi suất càng cao, số lượng GDPS càng lớn. Điều này cho thấy có mối liên hệ tỷ lệ thuận giữa doanh số GDPS với mức độ | ||

4. Jongmoo Jay Choi - Elyas Elyasiani, 1997 | biến động lãi suất. |

3.2.3.2 Mô hình nghiên cứu và giả thuyết nghiên cứu

+

-

+

+

Quy mô NHTM

Thanh khoản NHTM

DOANH SỐ GDPS

Biến động tỷ giá

Biến động lãi suất

Sơ đồ 3.1: Mô hình các nhân tố tác động đến doanh số GDPS tại các NHTM Việt Nam

a. Mối quan hệ giữa quy mô NH với doanh số phái sinh của NHTM

Các nghiên cứu cũng phát hiện ra rằng các NH lớn có xu hướng sử dụng các CCPS hơn các NH nhỏ và các NH có rủi ro tín dụng càng lớn càng có nhiều khả năng sử dụng các GDPS. Kết quả này có thể cho thấy các NH với rủi ro tín dụng tương đối nhiều hơn có nhiều khả năng sử dụng các CCPS. Các NH lớn có doanh số GDPS nhiều hơn các NH nhỏ vì nhiều lý do. Đầu tiên, các CCPS là những công cụ rất phức tạp và yêu cầu quản lý và phân tích cẩn thận. Các NH nhỏ có thể không có đủ nguồn lực để hiểu biết hết sự phức tạp của các công cụ này và sử dụng chúng. Hơn nữa, chi phí giao dịch của các GDPS có xu hướng giảm với khối lượng giao dịch lớn. Do đó các NH lớn có thể đủ khả năng để thực hiện các giao dịch lớn hơn mà mức phí giao dịch phải trả tương đối nhỏ. Cuối cùng, các NH lớn có nhiều khả năng có tiếp xúc nhiều hơn với rủi ro thị trường đặc biệt là do sự khác biệt trong các nguồn vay của họ do đó nhu cầu bảo hiểm rủi ro cũng lớn hơn. Do đó mối quan hệ giữa quy mô NH với doanh số GDPS của các NHTM là mối quan hệ tỷ lệ thuận.

H1: Có mối quan hệ thuận chiều giữa quy mô NHTM với doanh số GDPS tại NHTM VN

b. Mối quan hệ giữa thanh khoản của NH với doanh số phái sinh của NHTM Bên cạnh đó các nghiên cứu cũng cho thấy tác động của thanh khoản NH tới

doanh số GDPS. Một nghiên cứu nổi bật của (Simons, 1995) sử dụng dữ liệu Báo cáo hàng quý để kiểm tra các mô hình sử dụng phái sinh của các NH giữa năm 1988 và năm 1993. Kết quả phát hiện ra rằng các NH có chất lượng tài sản suy yếu có xu hướng sử dụng các GDPS mạnh mẽ hơn các NH với chất lượng tài sản tốt hơn. Simmons cũng tìm thấy mối quan hệ giữa thanh khoản của NH và việc sử dụng GDPS. Nghiên cứu của bà được cho thấy dù các NH thanh khoản tốt có xu hướng ít sử dụng các GDPS hơn vì mục đích của GDPS nhằm quản trị rủi ro trong hoạt động kinh doanh của NHTM. Do đó mối quan hệ giữa thanh khoản của NH với doanh số GDPS của các NHTM là mối quan hệ tỷ lệ nghịch.

H2: Có mối quan hệ ngược chiều giữa thanh khoản của NH với doanh số phái sinh của NHTM VN

c. Mối quan hệ giữa mức độ biến động tỷ giá, lãi suất với doanh số phái sinh của NHTM

Về lý thuyết, các NH có thể được hưởng lợi từ thị trường phái sinh vì các GDPS, giống như một hình thức bảo hiểm, có thể được sử dụng để tự bảo hiểm trước rủi ro. Cẩn thận lựa chọn GDPS có thể làm giảm rủi ro lãi suất cố hữu trong hoạt động NH vì rủi ro lãi suất tồn tại từ trước khi có thể được bù đắp bởi một nguy cơ phát sinh