Việt Nam vẫn còn nhiều hạn chế. Chẳng hạn, tại Vietinbank, nghiệp vụ kỳ hạn tiền tệ chỉ phát triển nhỏ lẻ. Giá trị các HĐKH còn rất thấp, không tương xứng với tiềm lực hiện có của NH: cả năm 2011 giá trị giao dịch kỳ hạn chỉ đạt 12.05 tỷ, tuy nhiên đến năm 2012 có sự tăng trưởng đột biến gấp 63 lần giá tri giao dịch 2011 đạt 774.8 tỷ và

2.190 tỷ năm 2013. “Tại nhiều NH khác, nghiệp vụ kỳ hạn ngoại tệ đã đạt được những thành công nhất định. Mạnh nhất phải nói đến VCB trong những năm gần đây, tổng giá trị HĐKH tăng khoảng 30%/ năm. Đây là một thành công của NH trong công tác phổ biến thông tin được sự hỗ trợ từ phía nền kinh tế Việt Nam phát triển mạnh trong những năm gần đây.

Vì doanh số bán lớn hơn doanh số mua, nên nếu xét riêng nghiệp vụ mua bán kỳ hạn, thì các NHTM luôn ở trạng thái ngoại tệ đoản, nghĩa là chịu rủi ro tỷ giá khi tỷ giá tăng nhiều hơn so với dự kiến.”

3.2.1.2. Giao dịch tương lai

Ở các nước có TTTC phát triển, GDTL và các giao dịch trên thị trường tương lai “đã hình thành, phát triển khá lâu đời, cùng tồn tại song song và đóng vai trò quan trọng không kém so với thị trường chứng khoán. Tuy nhiên, hiện nay, ở Việt Nam các giao dịch hợp đồng này còn là những khái niệm khá mới mẻ với nhiều cá nhân, tổ chức.

Giao dịch ngoại tệ tương lai vẫn chưa được thực hiện ở Việt Nam. “Hiện nay, các NHTM đã được phép GDTLĐTL trên thị trường hàng hóa, với các mặt hàng nông sản như: cà phê, chè, đậu tương, lương thực, cao su… và các loại hàng hóa khác.” Song NH chỉ đóng vai trò là trung gian môi giới giúp DN thực hiện các HĐTL hàng hóa tại các SGD nước ngoài.

Nhìn chung, GDTL vẫn còn khá mới mẻ ở Việt Nam. Đối với các GDTL ngoại hối, các trung tâm giao dịch thực tế triển khai chưa nhiều.

Về mức độ chuẩn hóa của các hợp đồng, “quyết định số 1452/2004/QĐ-NHNN là quyết định gần đây nhất có quy định về nội dung các hợp đồng phái sinh,” theo đó, các TCTD được phép và KH có thể tự thỏa thuận các điều khoản “không trái với quy định pháp luật hiện hành”, trước đó, “pháp luật Việt Nam có quy định các điều khoản hợp đồng bắt buộc. Có nghĩa là, “hiện nay, các hợp đồng phái sinh ngoại hối vẫn do các bên tham gia tự thỏa thuận, không có một chuẩn chung nào cho các điều khoản. Trong khi đó, tính đến thời điểm này, rất ít TCTD của Việt Nam tham gia vào Hiệp hội các nhà kinh doanh phái sinh và hoán đổi quốc tế ISDA – một điều kiện cần thiết để phát triển GDTL (ngoại trừ các NH nước ngoài như ANZ, HSBC, Citibank, Standard and Chartered… hiện nay mới chỉ có BIDV ký hợp đồng khung ISDA với các NH nước ngoài)”.

Việc HĐTL vẫn chưa được chào đón và sử dụng như một công cụ hữu ích. Điều này có thể hiểu là do các SPPS thường được sử dụng tại Việt Nam như công cụ phòng vệ, mục đích đầu cơ không được quan tâm nhiều. Vì thế, KH thường sử dụng GDKH thay vì GDTL.

Techcombank “có ưu thế về công nghệ để thực hiện nghiệp vụ tương lai hàng hóa. NH có hệ thống máy tính được nối mạng với các thị trường lớn như: LIFFE, SIMEX, TOCOM, NYBOT...giúp KH theo dõi được diễn biến của giá cả trên thế giới. Cùng với Techcombank, BIDV là NH thứ 2 được quyền thí điểm cung cấp HĐTL. Tuy nhiên dù cũng đã có hợp đồng được ký kết, đây vẫn còn là nghiệp vụ chưa được phát triển mạnh tại NH này. VCB cũng đã đưa ra sản phẩm tương lai ngoại hối. Đây được coi là những tín hiệu tốt để các NHTM Việt Nam có thể triển khai các GDTL trong thời gian tới.”

3.2.1.3. Giao dịch hoán đổi

Thị trường “ hoán đổi được hình thành vào năm 1998 cùng với sự ra đời của thị trường kỳ hạn, nhưng GDHĐ chỉ được thực hiện giữa NHNN và các NHTM hoặc trên thị trường liên NH nhằm bù đắp sự thiếu hụt vốn VND tạm thời của các NHTM. Doanh số GDHĐ tại các NH đã tăng lên qua các năm, chứng tỏ loại giao dịch này cũng rất cần thiết đối với các NH.” Theo Quyết định 1452/2004/QĐ-NHNN của Thống đốc NHNN thì đối tượng KH được phép GDHĐ với các NHTM “ là các tổ chức kinh tế, các tổ chức khác và cá nhân không được sử dụng loại hình giao dịch” này.

Bảng 3.12: Giá trị hợp đồng GDHĐ tại các NHTM Việt Nam.

Đơn vị: triệu đồng

2013 | 2014 | 2015 | ||||

GTHĐ | GTGS | GTHĐ | GTGS | GTHĐ | GTGS | |

Vietinbank | 7,938,709.0 | 82,585.0 | 6,089,234.0 | -12,234.0 | 8,013,545.0 | 94,303.0 |

BIDV | 10,099,931.0 | 82,585.0 | 7,924,679.0 | 225,203.0 | 8,270,710.0 | 101,255.0 |

VCB | 9,302,023.0 | 58,983.0 | 8,171,486.0 | 53,179.0 | 8,944,224.0 | 89,199.0 |

ACB | 2,146,271.0 | 4,230.0 | 1,887,542.0 | 10,157.0 | 2,545,303.0 | 49,342.0 |

Techcombank | 8,293,520.0 | -105,874.0 | 26,040,947.0 | 113,002.0 | 22,618,252.0 | -12,161.0 |

Eximbank | 4,697,206.0 | 11,427.0 | 9,633,883.0 | 6,953.0 | 15,942,587.0 | 1,785.0 |

SCB | 1,584,644.0 | -7,087.0 | 10,233,403.0 | 2,430.0 | 14,308,379.0 | 322,599.0 |

Sacombank | 4,012,984.0 | 363.0 | 12,353,596.0 | 1,476.0 | 15,982,023.0 | 0.0 |

Tổng | 48,075,288.0 | 127,212.0 | 82,334,770.0 | 400,166.0 | 96,625,023.0 | 646,322.0 |

Có thể bạn quan tâm!

-

?top 25 Nhtm, Tổ Chức Tiết Kiệm Và Công Ty Trên Thị Trường Phái Sinh Mỹ Quý 2/2016

?top 25 Nhtm, Tổ Chức Tiết Kiệm Và Công Ty Trên Thị Trường Phái Sinh Mỹ Quý 2/2016 -

Tổng Tài Sản, Vốn Chủ Sở Hữu, Lợi Nhuận Sau Thuế Của Một Số Nhtm Việt Nam

Tổng Tài Sản, Vốn Chủ Sở Hữu, Lợi Nhuận Sau Thuế Của Một Số Nhtm Việt Nam -

Giá Trị Hợp Đồng Và Giá Trị Ghi Sổ Gdps Của Các Nhtm Việt Nam

Giá Trị Hợp Đồng Và Giá Trị Ghi Sổ Gdps Của Các Nhtm Việt Nam -

Tỷ Trọng Lợi Nhuận Từ Các Gdps Trên Tổng Lợi Nhuận Tại Các Nhtm Việt Nam

Tỷ Trọng Lợi Nhuận Từ Các Gdps Trên Tổng Lợi Nhuận Tại Các Nhtm Việt Nam -

Danh Sách Các Biến Sử Dụng Trong Mô Hình Nghiên Cứu

Danh Sách Các Biến Sử Dụng Trong Mô Hình Nghiên Cứu -

Mô Hình Các Nhân Tố Ảnh Hưởng Đến Phát Triển Gdps Tại Các Nhtm

Mô Hình Các Nhân Tố Ảnh Hưởng Đến Phát Triển Gdps Tại Các Nhtm

Xem toàn bộ 208 trang tài liệu này.

Nguồn: Báo cáo thường niên các NHTM Việt Nam

Ghi chú: Giá trị ghi sổ phản ánh trên bảng cân đối kế toán ngày 31/12 của năm, dấu dương bên khoản mục tài sản, dấu âm (-) bên khoản mục nguồn vốn.

Bảng cho thấy rõ xu thế tăng mạnh của giá trị các GDHĐ tiền tệ tại BIDV trong thời gian qua. Giá trị này tăng tới 4 lần từ 2011 tới 2013. Ta cũng thấy xu thế tương tự tại Techcombank. Tổng giá trị của HĐHĐ tiền tệ năm 2013 gấp 2 lần 2012; VCB có sự tăng trưởng ngoạn mục từ hơn 2,6 nghìn triệu năm 2011 lên 11,5 nghìn triệu năm 2012 tuy nhiên lại giảm cón 9,3 nghìn triệu năm 2013. Hoạt động hoán đổi tại VCB khá phát triển. VCB cung cấp các HĐHĐ lãi suất một đồng tiền và hoán đổi tiền tệ và là NHTM Việt Nam đầu tiên thực hiện các GDHĐ tiền tệ chéo cho KH DN trong nước.

Cùng với GDKH ngoại tệ, hoán đổi ngoại tệ lần đầu tiên được phép thực hiện tại Việt Nam vào năm 1998 theo “Quy chế hoạt động giao dịch hối đoái kèm theo Quyết định số 17/1998/QĐ-NHNN ngày 10/01/1998. Chỉ có các NHTM, NH đầu tư và phát triển mới được GDHĐ với các TCTD khác, các pháp nhân Việt Nam, và NHNN. Trong đó, NHNN tiến hành các giao dịch hối đoái với các TCTD thông qua thị trường ngoại tệ liên NH. Các NHTM muốn thực hiện hoán đổi ngoại tệ phải có Quyết định của Thống đốc NHNN cho phép kinh doanh ngoại hối; có hệ thống thông tin, báo cáo thống kê tốt, nắm được trạng thái ngoại tệ của các chi nhánh và toàn bộ hệ thống trong ngày; có quy chế quy định trạng thái ngoại tệ cho các bộ phận kinh doanh ngoại hối trong hệ thống; báo cáo đầy đủ, thường xuyên số liệu về doanh số, trạng thái ngoại tệ của NHNN; có đội ngũ cán bộ được đào tạo, thông thạo các nghiệp vụ giao dịch hối đoái. Mức phí GDHĐ do các NHTM ấn định nhưng trong biên độ mà nhà nước cho phép.

Theo quyết định trên, kỳ hạn giao dịch tối đa đối với giao dịch hối đoái hoán đổi là 6 tháng từ ngày ký hợp đồng giao dịch. Đến năm 2004, kỳ hạn này được đổi thành từ 3 ngày đến 365 ngày theo quyết định số 648/2004/QĐ-NHNN ngày 28/5/2004.

Trước khi quyết định số 1452/2004/QĐ-NHNN ra đời thì NH thực hiện GDHĐ với NHNN theo biểu phí như sau:

Bảng 3.13: Biểu phí GDHĐ của NHNN

7 ngày | 15 ngày | 30 ngày | 60 ngày | 90 ngày | |

Mức tỷ giá hoán đổi | 0,80% | 0,85% | 1,00% | 1,35% | 1,70% |

Nguồn: Tổng hợp từ báo cáo tài chính của NHNN

Như vậy, sau khi thực hiện bán giao ngay ngoại tệ cho NHNN để lấy VND, đồng thời mua kỳ hạn 7 ngày lượng ngoại tệ đó thì NH phải bỏ ra chi phí là 0,8% trên tổng lượng ngoại tệ giao dịch với tỷ giá lúc ký HĐHĐ. Tương tự các mức phí cho GDHĐ kỳ hạn 15 ngày là 0,85%; 30 ngày là 1,00%; 60 ngày là 1,35% và 90 ngày là 1,70%. Với mức phí cao như vậy, NH chỉ thực hiện GDHĐ với NHNN khi thực sự cần thiết.”

Quyết định 1452/2004/QĐ-NHNN của thống đốc NHNN “quy định cách xác định tỷ giá kỳ hạn trong GDHĐ”, đó cũng chính là cách xác định tỷ giá kỳ hạn có cùng kỳ hạn. “Tỷ giá hoán đổi luôn cao hơn rất nhiều so với tỷ giá giao ngay có cùng kỳ hạn. Kỳ hạn của GDHĐ càng dài thì chênh lệch giữa tỷ giá hoán đổi và mức biến động tỷ giá giao ngay cùng thời kỳ càng lớn, xu thế này chỉ khuyến khích giao dịch một chiều là mua giao ngay và bán kỳ hạn ngoại tệ để kiếm chênh lệch, do đó NH chưa thực hiện GDHĐ với các DN.

Việc áp dụng GDHĐ đã giúp NH kiểm soát tốt nguồn vốn khả dụng, giúp giải quyết tình trạng thiếu hụt vốn VND tạm thời, từ đó nâng cao được hiệu quả kinh doanh. Nhưng do sự hạn chế của NHNN về đối tượng sử dụng và cách tính tỷ giá chưa phù hợp nên từ khi ra đời đến nay đã hơn 12 năm mà thị trường hoán đổi ngoại tệ vẫn chưa phát triển mạnh.

Tháng 12/2004 GDHĐ tiền tệ đầu tiên trên thị trường Việt Nam được thực hiện giữa hai đồng USD và VND kỳ hạn 3 năm do HSBC thực hiện cho một công ty đa quốc gia với số vốn lên tới 15 triệu USD.

Qua các năm, GDHĐ nói chung đã dần phát triển tại các NH. Trong đó, quan trọng nhất là hoán đổi tiền tệ.” Thực hiện nghiệp vụ hoán đổi tiền tệ thực chất chỉ là NH ký 02 hợp đồng với KH: 01 hợp đồng mua/bán ngoại tệ giao ngay, 01 hợp đồng bán/mua ngoại tệ kỳ hạn.

Ngày 02 tháng 10 năm 2015 “NHNN Việt Nam hướng dẫn giao dịch ngoại tệ trên thị trường ngoại tệ của các TCTD được phép hoạt động ngoại hối. Theo đó giao dịch hoán đổi là giao dịch giữa hai bên, bao gồm một giao dịch mua và một giao dịch bán cùng một lượng ngoại tệ với Đồng Việt Nam hoặc với một ngoại tệ khác, trong đó ngày thanh toán của hai giao dịch là khác nhau và tỷ giá của hai giao dịch được xác định tại ngày giao dịch.

Kỳ hạn của giao dịch được thực hiện theo quy định tại Điều 6 Thông tư này đó là Kỳ hạn của giao dịch kỳ hạn, giao dịch kỳ hạn trong giao dịch hoán đổi giữa Đồng Việt Nam với ngoại tệ tối thiểu từ 03 (ba) ngày làm việc đến 365 (ba trăm sáu mươi lăm) ngày kể từ ngày giao dịch.”

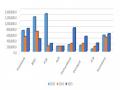

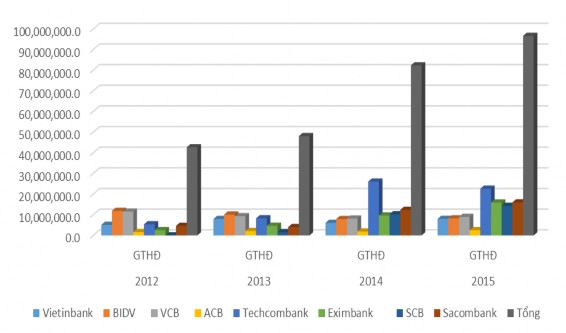

Bảng 3.14: Giá trị hợp đồng GDHĐ tại các NHTM Việt Nam.

Đơn vị: triệu đồng

2013 | 2014 | So sánh 2014/2013 | 2015 | So sánh 2015/2014 | |||

+ | % | + | % | ||||

Vietinbank | 7,938,709 | 6,089,234 | -1,849,475 | -30.4 | 8,013,545 | 1,924,311 | 24.0 |

BIDV | 10,099,931 | 7,924,679 | -2,175,252 | -27.4 | 8,270,710 | 346,031 | 4.2 |

VCB | 9,302,023 | 8,171,486 | -1,130,537 | -13.8 | 8,944,224 | 772,738 | 8.6 |

ACB | 2,146,271 | 1,887,542 | -258,729 | -13.7 | 2,545,303 | 657,761 | 25.8 |

Techcombank | 8,293,520 | 26,040,947 | 17,747,427 | 68.2 | 22,618,252 | -3,422,695 | -15.1 |

Eximbank | 4,697,206 | 9,633,883 | 4,936,677 | 51.2 | 15,942,587 | 6,308,704 | 39.6 |

SCB | 1,584,644 | 10,233,403 | 8,648,759 | 84.5 | 14,308,379 | 4,074,976 | 28.5 |

Sacombank | 4,012,984 | 12,353,596 | 8,340,612 | 67.5 | 15,982,023 | 3,628,427 | 22.7 |

Tổng | 42,477,660 | 82,334,770 | 17,270,111 | 21.0 | 96,625,023 | 6,586,850 | 6.8 |

Nguồn: Báo cáo thường niên của các NHTM

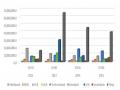

Ta có thể thấy sự phát triển trong GDHĐ của Techcombank trong những năm vừa qua. Theo biểu đồ, dịch vụ kinh doanh ngoại tệ đạt kết quả cao đặc biệt trong năm 2013. Cùng với BIDV, Techconbank là NHTM có doanh số GDHĐ tăng cả trong 3 năm gần đây.

Biểu đồ 3.2: Giá trị hợp đồng GDHĐ của các NHTM

Tương tự VCB, Techcombank cũng thực hiện “ hoán đổi lãi suất chéo giữa 2 đồng tiền (Cross Currency Swap) đối với khoản vay ngoại tệ của KH. Techcombank thực hiện hoán đổi lãi suất cộng dồn - Daily range accrual, thời hạn hợp đồng tối đa 5 năm. VCB cũng đã sử dụng HĐHĐ lãi suất phòng ngừa rủi ro. VCB thực hiện GDHĐ lãi suất kèm theo điều kiện quyền chọn với các đối tác là TCTD hoạt động tại Việt Nam và các pháp nhân khác hoạt động ở trong nước và nước ngoài, phù hợp với các quy định của” pháp luật.

Các sản phẩm hoán đổi khác cũng đã được thực hiện tại thị trường Việt Nam. Nghiệp vụ hoán đổi lãi suất tương lai (Forward Start Swap) được NH Calyon, Citibank, ABN-AMRO thực hiện. “ Các HĐHĐ rủi ro tín dụng đã được thí điểm áp dụng theo công văn 3324/NHNN-CSTT, tháng 04/2006 cho phép HSBC chi nhánh thành phố Hồ Chí Minh thực hiện. Mặc dù là một loại hoán đổi nhưng hoán đổi rủi ro tín dụng lại giống một chính sách bảo hiểm hơn” . Tính đến 2014, sau 16 năm triển khai và đưa vào khai thác cung cấp sản phẩm hoán đổi xong doanh số giao dịch vẫn rất nhỏ bé, chưa tương xứng với sự phát triển của hệ thống NHTM.

3.2.1.4. Giao dịch quyền chọn

a. Quyền chọn tiền tệ

Các GDQC được thực hiện đầu tiên ở Việt Nam là quyền chọn tiền tệ, bắt đầu từ năm 2004 theo quyết định số 1452/2004/QĐ-NHNN ngày 10/11/2004 của thống đốc NHNN Việt Nam. Tại Quyết định này, GDQC tiền tệ “chỉ bao gồm giao dịch giữa các ngoại tệ (không liên quan đến VND). Đối tượng được tham gia GDQC tiền tệ bao gồm TCTD được phép giao dịch hối đoái, tổ chức kinh tế, tổ chức khác, cá nhân, và NHNN Việt Nam. Tuy vậy, các TCTD không được mua quyền chọn của tổ chức kinh tế, tổ chức khác và cá nhân mà họ chỉ được bán quyền chọn cho các đối tượng này. Thời hạn của HĐQC không bị hạn chế mà hoàn toàn phụ thuộc vào thỏa thuận giữa các bên tham gia. TCTD chỉ được phép duy trì tổng giá trị HĐQC không có giao dịch đối ứng tối đa là 10%”so với vốn tự có.

Ngay sau quyết định cho phép của NHNN, “GDQC tiền tệ đã được triển khai thí điểm từ tháng 10/2005 tại VCB, VIB, Eximbank, chi nhánh NH Citibank. Tiếp đó, từ tháng 12/2005, tại các NH BIDV, Techcombank, MB, ACB và Agribank cũng được triển khai nghiệp vụ này.” Hiện nay các ngoại tệ được sử dụng nhiều trong GDQC là USD, EUR, GBP, JPY, AUD, CHF,...

Đây là các NH đi tiên phong trong việc “thực hiện thí điểm quyền chọn. Tuy doanh số còn thấp, chiếm tỷ trọng không cao trong tổng doanh số giao dịch ngoại tệ nhưng con số này lại tăng qua các năm.” Nhất là ở NH ACB trong năm 2008, doanh số tăng 26.928 triệu đồng so với năm 2007. Các NH khác cũng đã thực hiện HĐQC là Sacombank, Techcombank, Vietinbank,… Tuy nhiên tính đến 2013, chỉ còn ACB có các GDQC ngoại hối với giá trị giao dịch rất khiêm tốn.”

Hiện nay “quyền chọn ngoại tệ không phổ biến tại Việt Nam bằng các GDPS ngoại tệ khác. Các DN thường không lựa chọn phương thức này để phòng ngừa rủi ro. Hơn nữa, các TCTD chỉ được phép mua quyền chọn từ phía các DN trong nước rồi tìm đối tác nước ngoài để tái bảo hiểm. Trong quá trình đó, các TCTD sẽ phải nộp thuế giá trị gia tăng 10% trên khoản phí thu từ phía đối tác trong nước nhưng lại không được khấu trừ khoản thuế này khi trả phí cho đối tác nước ngoài. Điều này khiến các TCTD chịu khoản lỗ 10% ngay từ ban đầu.

Mặc dù các NH cung cấp dịch vụ quyền chọn từ năm 2004 nhưng cho đến nay, loại hình này vẫn chưa phát triển mạnh. Doanh số giao dịch rất nhỏ.”

Bảng 3.15: Doanh số quyền chọn tiền tệ ở ACB

Đơn vị tính: triệu đồng

2013 | 2014 | 2015 | ||||

GTHĐ | GTGS | GTHĐ | GTGS | GTHĐ | GTGS | |

ACB | 443,497.0 | -8,326.0 | 2,201,678.0 | 6,886.0 | 1,955,289.0 | - |

Sacombank | 3,122,816.0 | - | 2,298,283.0 | - | 2,298,282.0 | - |

Nguồn: Báo cáo thường niên của ACB

Quyền chọn tiền đồng đã được thực hiện vào năm 2005. “Ban đầu có ba NH được phép thực hiện theo chương trình thí điểm của NHNN là BIDV, ACB và Techcombank. Đầu tháng 9/2005, NHNN cho phép thêm VCB và VIB, Sacombank. Hiện nay GDQC chủ yếu thực hiện tại ACB và Sacombank. Dịch vụ Quyền chọn tiền đồng có đặc thù là không có vế đối ứng (TCTD không thể tái bảo hiểm sản phẩm của mình ở một đơn vị thứ ba, vì vậy rủi ro đối với bên bán là rất lớn). Điều này khiến các NH phải tự tính toán cân đối thu nhập, chi phí và tự bảo hiểm bằng đồng tiền nào cho phù hợp. Tại Việt Nam dịch vụ này chủ yếu là phục vụ các DN kinh doanh xuất nhập khẩu và phần lớn là các DN có vốn đầu tư nước ngoài. Thông thường, quy mô hợp đồng tối thiểu đối với ngoại tệ khác là 100.000 USD hoặc tương

đương. Điều này khiến các cá nhân và DN vừa và nhỏ có nhu cầu bảo hiểm tỷ giá cho một lượng ngoại tệ nhỏ hơn không thể tham gia giao dịch này.” Mức phí quyền chọn tiền đồng mà các TCTD đưa ra cho DN được nhận định còn cao, chưa hợp lý và không mang tính khuyến khích sử dụng.”

Tháng 4/2005, NHNN cho phép thí điểm thực hiện các quyền chọn tiền đồng tại BIDV, ACB, VIB. ACB, “với mức tối đa giá trị hợp đồng là 10 triệu USD và mức tối thiểu là 10.000 USD (quy đổi ngoại tệ khác tương đương mức này cho quyền chọn giao dịch giữa các ngoại tệ khác và VND)”. Tính đến tháng 05/2008, đã có 7 NH (ACB, Eximbank, BIDV, VIB Bank, VCB, GP bank) được phép thực hiện GDQC giữa ngoại tệ và VND.

Ngoài ra, “quy mô giao dịch cũng tương đối khác ở các NH. Techcombank quy định mức giao dịch tối thiểu của một HĐQC ngoại tệ/VND là 100.000 USD quy đổi với mức giá thực hiện nhỏ hơn tỷ giá kỳ hạn. Eximbank quy định mức giao dịch tối thiểu với cặp tiền tệ USD/VND là 10.000 USD, với các loại ngoại tệ tự do chuyển đổi khác thì tối thiểu phải tương đương 100.000 USD.”

Cùng với công văn 1820/NHNN - QLNH của NHNN ngày 18/03/2009 thì GDQC tiền đồng dừng thí điểm từ 23/03/2009. Như vậy, kể từ tháng 03/2009, số lượng các NH có thực hiện GDQC còn giảm hơn nữa.

b. Quyền chọn vàng

Cùng với sản phẩm quyền chọn ngoại tệ và quyền chọn tiền đồng, quyền chọn vàng đã xuất hiện vào cuối năm 2004. Do “trong năm 2005 giá vàng liên tục biến động, các DN kinh doanh vàng bạc đá quý thực sự quan tâm tìm kiếm công cụ bảo vệ rủi ro giá vàng. Tuy nhiên đến nay, quyền chọn vàng vẫn còn khá mới mẻ đối với cả các NH cung cấp và các nhà đầu tư tại thị trường Việt Nam.

Về đối tượng giao dịch, quyền chọn vàng được áp dụng đối với các cá nhân và tổ chức có nhu cầu muốn bảo hiểm rủi ro sự biến động của vàng. Tuy nhiên, cũng như các loại quyền chọn khác, KH là người mua chứ không phải là người bán quyền. Thực tế cho thấy KH GDQC vàng chủ yếu là các DN kinh doanh vàng, sử dụng quyền chọn vàng để phòng ngừa rủi ro cho hoạt động nhập vàng hoặc mua bán vàng là chính. Mục đích đầu cơ không phổ biến ở Việt Nam khi các chủ thể chưa am hiểu về tình hình thị trường vàng thế giới và trong nước cũng như thiếu khả năng phân tích, dự đoán về biến động giá vàng tương lai. KH muốn thực hiện quyền chọn vàng phải giao dịch vàng tối thiểu 50 lượng và mức trả phí khá cao. Vì vậy, trên thị trường vàng,