trong đó có các ngân hàng thương mại sẽ có thu nhập lớn hơn. Chính vì vậy đây là một tiêu chí phản ánh sự phát triển dịch vụ thẻ của ngân hàng.

- Thu nhập từ hoạt động cung cấp dịch vụ thẻ

Xét cho cùng, ngân hàng cung cấp dịch vụ thẻ với mục đích gia tăng thu nhập, gia tăng số lượng dịch vụ để giảm rủi ro và nâng cao khả năng cạnh tranh cho ngân hàng. Thu nhập từ hoạt động kinh doanh thẻ có thể liệt kê theo các nguồn như sau: phí phát hành, duy trì, thu lãi cho vay từ khoản tín dụng tiêu dùng, phí từ Interchange, phí phát hành, thường niên,…, thu từ các điểm bán hàng trên doanh số thanh toán, trả cho tổ chức thẻ quốc tế một phần, phí giao dịch trên ATM

- Thị phần thẻ ngân hàng

Chỉ tiêu thể hiện sự phát triển của dịch vụ thẻ mà ngân hàng cung cấp đến các khách hàng. Dịch vụ thẻ của ngân hàng càng đáp ứng tốt nhu cầu của khách hàng thì hiệu ứng tích cực sẽ thu hút thêm khách hàng sử dụng dịch vụ, thị phần ngân hàng sẽ có sự thay đổi rõ rệt.

- Rủi ro trong thanh toán và sử dụng thẻ

Tâm lý khách hàng là luôn mong muốn sự an toàn, sợ rủi ro tổn thất. Bởi vậy, nếu sản phẩm thẻ mang lại sự an toàn trong thanh toán và sử dụng sẽ được khách hàng tin tưởng lựa chọn, từ đó gia tăng số lượng khách hàng và số lượng thẻ phát hành.

2.3.1.2 Các chỉ tiêu định tính

Bên cạnh các chỉ tiêu định lượng, các chỉ tiêu định tính cũng được sử dụng để đo lường mức độ phát triển dịch vụ thẻ:

- Đa dạng về tính năng của dịch vụ thẻ

Một trong những tiêu chí quan trọng đánh giá sự phát triển của dịch vụ thẻ không thể không kể tới là những tiện ích dịch vụ thẻ của ngân hàng mang lại. Từ những chiếc thẻ đơn thuần để rút tiền, hiện nay thẻ còn dùng để thanh toán, chuyển khoản, mua hàng qua mạng, thanh toán hóa đơn điện, nước, … và rất nhiều tiện ích khác giúp cho thẻ thực sự là phương tiện thanh toán hiện đại và hữu ích. Như vậy

nếu dịch vụ thẻ của ngân hàng càng cung cấp nhiều tiện ích rõ ràng càng có thế mạnh thu hút khách hàng, đóng góp vào sự phát triển nói chung của dịch vụ này.

- Sự thuận tiện trong thanh toán và sử dụng thẻ

Bên cạnh mong muốn về sự an toàn, khách hàng còn mong muốn sự thuận tiện. Sản phẩm thẻ phải mang lại sự thuận tiện khi sử dụng, có như thế mới có thể thay thế các phương tiện thanh toán khác. Sự thuận tiện trong thanh toán và sử dụng thẻ thể hiện ở sự sẵn có, sẵn sàng của hệ thống thiết bị chấp nhận thẻ như ATM, EDC/POS... Hệ thống thiết bị chấp nhận thẻ của ngân hàng càng lớn, thiết bị hoạt động ổn định sẽ giúp khách hàng thuận tiện hơn khi sử dụng thẻ và ngân hàng cũng sẽ có được nguồn thu càng lớn từ việc thu phí sử dụng các thiết bị chấp nhận thẻ của mình. Đồng thời, sự thuận tiện cũng thể hiện ở việc chấp nhận sử dụng và thanh toán thẻ của các ĐVCNT, các website cung cấp dịch vụ mua sắm online,…v.v

- Chất lượng dịch vụ chăm sóc khách hàng

Chăm sóc khách hàng (Customer Care) là tất cả những gì cần thiết mà ngân hàng phải làm để thỏa mãn nhu cầu và mong đợi của khách hàng, tức là phục vụ khách hàng theo cách mà họ mong muốn được phục vụ và làm những việc cần thiết để giữ các khách hàng mình đang có. Việc làm này sẽ giúp ngân hàng tạo dựng niềm tin, uy tín với khách hàng, góp phần giữ chân khách hàng hiện có và thu hút khách hàng mới. Chất lượng dịch vụ chăm sóc khách hàng thể hiện trong quá trình ngân hàng cung cấp các thông tin, các dịch vụ liên quan đến sản phẩm thẻ cho khách hàng, đó là thái độ tận tình, chu đáo khi tiếp xúc khách hàng, xử lý nhanh chóng và triệt để những vướng mắc, khiếu nại của khách hàng, giảm thiểu tối đa những sai sót, nhầm lẫn trong giao dịch với khách hàng,…

2.4 Kinh nghiệm phát triển dịch vụ thẻ của các ngân hàng thương mại và bài học cho Ngân hàng Thương mại cổ phần Á Châu

2.4.1 Kinh nghiệm phát triển dịch vụ thẻ của các ngân hàng thương mại

2.4.1.1 Ngân hàng thương mại cổ phần Ngoại thương Việt Nam

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đã mạnh dạn đầu tư lớn nhằm phát triển SPDV thẻ như: Thay đổi/điều chỉnh sâu sắc quy trình công

việc nhằm cải thiện thời gian phục vụ khách hàng, đầu tư hệ thống máy phát hành thẻ hiện đại, hệ thống ATM/EDC, v.v… số lượng ATM phần lớn tập trung tại các thành phố lớn, khu du lịch, nghỉ mát, v.v…thu hút được đông đảo khách hàng trong và ngoài nước.

Vietcombank thực hiện xây dựng chiến lược đẩy mạnh công tác Marketing nhằm đảm bảo được thực hiện tốt, rõ ràng. Tính đến cuối năm 2015, thị phần phát hành thẻ nội địa chiếm khoảng 20,5% và 39,1% với thẻ quốc tế; đứng đầu về doanh số sử dụng thẻ với hơn 155.000 tỷ đồng chiếm gần 30% thị phần; dẫn đầu thị trường về số lượng EDC (17.714 máy chiếm 27,4% thị phần) và thứ 2 về số lượng ATM (1.829 máy chiếm 20,1% thị phần).

Bên cạnh đó, Vietcombank đã đa dạng phương thức quảng bá, biểu tượng, logo, hình ảnh thống nhất trên toàn quốc, tổ chức các chương trình ưu đãi sử dụng thẻ đối với một số đối tượng, tài trợ cho các chương trình giải trí trên truyền hình, đặc biệt là tham gia đóng góp vào quỹ học bổng sinh viên đại học, v.v

Vietcombank chú trọng phát triển sản phẩm dịch vụ thẻ như cầu nối phát triển nền tảng khách hàng cá nhân, tạo điều kiện phát triển cho các mảng dịch vụ khác.

2.4.1.2 Ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam

Tính sau 6 năm tham gia thị trường thẻ thanh toán, đến 08/2015, Ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam (Agribank) đã phát triển hơn 2300 máy ATM chiếm 24% trong tổng số các ngân hàng tham gia vào thị trường thẻ. Cũng trong năm nay, tính đến hết tháng 08/2015, ngân hàng đã phát hành số lượng thẻ tích lũy đến hơn 12 triệu thẻ, trong đó phần lớn là thẻ của các cơ quan, đơn vị đăng kí trả lương qua tài khoản thẻ; trong đó có hơn 15% thẻ quốc tế Visa/Master Card.

Agribank ấp ủ tham vọng "phủ sóng" ATM trên toàn quốc với chiêu miễn phí, thậm chí giao định mức mở thẻ cho từng nhân viên. Agribank đã thưc hiện chính sách miễn phí, linh hoạt trong khâu tiếp thị của một số chi nhánh (có nơi giao định mức mỗi nhân viên phải mời được 100 chủ thẻ mới) đã mang về hơn 30.000 khách hàng mới cho Agribank sau một tháng thực hiện chương trình. Điều quan trọng nhất

là lượng tiền gửi qua tài khoản của chủ thẻ ATM liên tục tăng cao. Nếu như trước đây, số dư trong tài khoản cao nhất cũng chỉ là 250 tỷ đồng thì nay, có thời điểm đã đạt 400 tỷ đồng.

Hiện nay, Agribank cung cấp các dịch vụ Mobilebanking qua điện thoại di động để khách hàng tra cứu số dư tài khoản, vắn tin số dư, in sao kê, trả tiền điện thoại di động, chuyển khoản, mua hàng và đặt vé máy bay qua mạng mà không cần trực tiếp đến ngân hàng. Ngoài ra, Agribank còn có một tiện ích nổi trội nữa là dịch vụ thấu chi tài khoản giúp khách hàng có thể rút tiền hoặc thanh toán tiền mua hàng hóa dịch vụ khi trong tài khoản không có số dư. Hạn mức thấu chi có thể lên đến 30 triệu đồng tùy vào thu nhập của từng khách hàng.

2.4.2 Một số bài học kinh nghiệm cho Ngân hàng Thương mại cổ phần Á Châu

Từ kinh nghiệm của các ngân hàng khác, tác giả rút ra một số bài học kinh nghiệm dành cho NHTMCP Á Châu như sau:

- Việc đầu tiên cần phải thực hiện là hoàn thiện, điều chỉnh các quy định, hướng dẫn chi tiết cụ thể cho nhân viên và khách hàng nhằm tạo sự thuận lợi, thông thoáng cho quá trình sử dụng, phát triển thanh toán thẻ tại ACB. Trên thị trường hiện nay, khách hàng có rất nhiều lựa chọn dịch vụ thẻ để sử dụng. Do đó, việc tạo sự thuận lợi, nhanh chóng trong việc cung cấp dịch vụ sẽ là điều quan trọng để khách hàng ghi nhận và lựa chọn sử dụng dịch vụ của ngân hàng.

- Bên cạnh đó, việc nghiên cứu, lựa chọn phát triển ứng dụng công nghệ hiện đại cũng là một kinh nghiệm cần thiết để phát triển dịch vụ thẻ. trong điều kiện công nghệ thông tin phát triển nhanh, ACB có thể lựa chọn cho mình những giải pháp công nghệ hiện đại và hiệu quả nhất phù hợp với ngân hàng của mình, góp phần tạo ra những sản phẩm tốt nhất, có chất lượng cao nhất đem lại tiện ích tối đa cho khách hàng và bạn hàng trong và ngoài nước.

- Để tăng tính cạnh tranh trên thị trường, việc đa dạng hóa các sản phẩm thẻ và chức năng tiện ích của thẻ tại ACB là việc cần thực hiện. Hiện nay, các đối tượng khách hàng của ngân hàng ngày càng đa dạng với những nhu cầu giao dịch riêng

biệt, việc tìm hiểu thị hiếu và đáp ứng nhu cầu khách hàng thông qua vấn đề đa dạng hóa danh mục sản phẩm và tiện ích đang được ngân hàng tích cực triển khai.

2.5 Lược khảo các nghiên cứu liên quan đến phát triển dịch vụ thẻ

2.5.1 Các nghiên cứu trong nước

- Lương Thị Ngọc Lan (2011), “Phát triển dịch vụ thẻ thanh toán tại ngân hàng TMCP Công thương Việt Nam chi nhánh Lưu Xá - Thái Nguyên.”

Tác giả đã thực hiện nghiện cứu định lượng với một mô hình gồm 05 yếu tốt và thu được kết quả đảm bảo độ tin cậy và có giá trị khoa học. Kết quả nghiên cứu cho thấy 05 yếu tố đưa vào mô hình là chính sách và quy định của nhà nước, thủ tục giấy tờ, chính sách xúc tiến, khuyến mãi, cơ sở vật chất kỹ thuật, và tâm lý của khách hàng đều có Sig nhỏ hơn 0.05 nên các biến đều có ý nghĩa ở độ tin cậy 95%. Vì vậy ở độ tin cậy 95% các biến độc lập đều ảnh hưởng đến biến phụ thuộc số lượng thẻ thanh toán và các hệ số dốc (Beta) lần lượt là: 0.152, 0.161, 0.235, 0.213,

Biến phụ thuộc

Số lượng thẻ thanh toán

-

-

-

-

-

Biến độc lập

Chính sách, qui định nhà nước Tâm lý của khách hàng

Thủ tục giấy tờ

Chính sách xúc tiến, khuyến mãi Cơ sở vật chất kỹ thuật

0.205 đều mang dấu dương, nên các biến ảnh hưởng cùng chiều với biến số lượng thẻ thanh toán. Có nghĩa là nếu các biến độc lập tăng thì biến phụ thuộc số lượng thẻ thanh toán cũng sẽ tăng theo.

Thông tin | |

phỏng vấn | |

Tuổi | |

Giới tính | |

Nghề nghiệp | |

Học vấn | |

Thu nhập |

Có thể bạn quan tâm!

-

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 1

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 1 -

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 2

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 2 -

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 4

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 4 -

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 5

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 5 -

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 6

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 6

Xem toàn bộ 64 trang tài liệu này.

Hình 2.3 Các yếu tố ảnh hưởng đến sự phát triển dịch vụ thẻ thanh toán

tại ngân hàng TMCP Công thương Việt Nam chi nhánh Lưu Xá - Thái Nguyên

Nguồn: Lương Thị Ngọc Lan, 2011

Tầm quan trọng của các biến độc lập: chính sách và quy định của nhà nước, thủ tục giấy tờ, chính sách xúc tiến, khuyến mãi, cơ sở vật chất kỹ thuật, và tâm lý của khách hàng được căn cứ và hệ số beta. Nếu giá trị Beta nào càng lớn thì tầm quan trọng của biến đó càng lớn đối với biến số lượng thẻ thanh toán.

Biến chính sách xúc tiến và khuyến mãi là 0,235 có giá trị lớn nhất so với các biến còn lại nên biến này có ảnh hưởng nhiều nhất tới số lượng thẻ thanh toán. Tiếp theo là biến cơ sở vật chất kỹ thuật có hệ số beta là 0,213. Biến tâm lý khách hàng có hệ số beta là 0,205; biến thủ tục giấy tờ có hệ số beta là 0,161. Biến chính sách và quy định của nhà nước là biến có hệ số beta nhỏ nhất (0,152)

- Trần Thị Phương Thảo (2011), “Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần công thương Việt Nam – chi nhánh Thừa Thiên Huế”

Trong nghiên cứu của mình, tác giả đã giới thiệu tổng quan về thực trạng phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần công thương Việt Nam – chi nhánh Thừa Thiên Huế trong thời gian qua. Dựa trên kết quả nghiên cứu định lượng, tác giả đã đề xuất các giải pháp phát triển dịch vụ này trong thời gian tới.

Để xây dựng mô hình các nhân tố ảnh hưởng của mình, tác giả tổng hợp các nghiên cứu về giải pháp phát triển thẻ thanh toán hoặc những nhân tố ảnh hưởng đến quyết định sử dụng thẻ thanh toán của ngân hàng. Bên cạnh đó tác giả cũng có những đề xuất chủ quan các nhân tố ảnh hưởng đến phát triển dịch vụ thẻ tại đơn vị đang nghiên cứu.

Trong mô hình nghiên cứu của mình, tác giả đã xác định được các nhân tố có ảnh hưởng đến sự phát triển dịch vụ thẻ tại Ngân hàng Công Thương Việt Nam, chi nhánh Huế đó là: Đội ngũ nhân viên, thương hiệu, công nghệ của ngân hàng, phí, thủ tục hồ sơ phát hành thẻ , chương trình khyến mãi, chính sách chăm sóc khách hàng, thẻ, máy ATM, ĐVCNT, và cuối cùng là sự cố về thẻ.

Kết quả nghiên cứu đã chỉ ra theo đánh giá của khách hàng việc ưu tiên số một khi lựa chọn sử dụng dịch vụ thẻ của Vietinbank - Huế trước tiên là bởi vì thương hiệu, uy tín. Ưu tiên thứ hai khiến khách hàng lựa chọn là nhiều máy ATM và ĐVCNT. Ưu tiên thứ ba là sự nhiệt tình của đội ngũ nhân viên . Ưu tiên thứ tư là phí. Giải quyết sự cố nhanh chóng và chính sách khuyến mãi chăm sóc khách hàng không phải là yếu tố được nhiều khách hàng quan tâm, bằng chứng là nó xếp thứ năm, sáu sau các yếu tố trên.

Thẻ, Máy ATM, Đơn vị chấp nhận thẻ

Phát triển dịch vụ thẻ ngân hàng

Chương trình khuyến mãi – chăm sóc khách hàng

Thương hiệu

Đội ngũ nhân viên

Phí

Sự cố về thẻ

Hình 2.4 Các nhân tố có ảnh hưởng đến sự phát triển dịch vụ thẻ tại Ngân hàng Công Thương Việt Nam, chi nhanh Huế

Nguồn: Trần Thị Phương Thảo, 2011

Tuy nhiên nghiên cứu còn nhiều hạn chế: Bài nghiên cứu không điều tra

những yếu tố ảnh hưởng đến sự phát triển của thẻ ngân hàng như lòng trung thành, niềm tin của khách hàng, yếu tố pháp luật…Phương pháp chọn mẫu thuận tiện, tiếp cận mẫu ngẫu nhiên những khách hàng cá nhân có sử dụng dịch vụ thẻ của Vietinbank - Huế nên chưa mang tính khái quát của mẫu nghiên cứu. Việc nghiên cứu chỉ thực hiện đối với Vietinbank - Huế.

- Vũ Văn Thực (2012), “Phát triển dịch vụ thẻ tại Ngân Hàng Nông Nghiệp và phát triển Nông thôn Việt Nam”

Với nhiều tiện ích và độ an toàn cao, nên sau khi được các ngân hàng thương mại (NHTM) tại Việt Nam ứng dụng và phát triển, dịch vụ thẻ đã nhanh chóng được nhiều người yêu chuộng sử dụng. So với một số NHTM khác thì Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) triển khai dịch vụ này tương đối chậm hơn, nhưng cũng đã nhanh chóng trở thành một trong những ngân hàng dẫn đầu trong lĩnh vực này.

Bài viết này, tác giả giới thiệu với độc giả khái quát về thực trạng phát triển dịch vụ thẻ tại Agribank trong thời gian qua, đồng thời đề xuất các giải pháp phát

triển dịch vụ này trong thời gian tới. Các giải pháp về: Sự tiện ích thẻ, cơ sở hạ tầng, khuyến mãi – chăm sóc khách hàng, Mở rộng mạng lưới ATM – ĐVCNT, Đào tạo nâng cao trình độ và có chính sách ưu đãi đối với đội ngũ cán bộ.

2.5.2 Các nghiên cứu nước ngoài

- Narteh, Bedman (2013) “Nghiên cứu phát triển dịch vụ thẻ ATM – Khám phá yếu tố thành công qua điều tra thực nghiệm"

Nghiên cứu nhằm mục đích xác định các yếu tố ảnh hưởng đến dịch vụ thẻ ATM và đánh giá nhận thức của khách hàng về tầm quan trọng của các yếu tố. Tác giả tiến hành thu thập dữ liệu từ 525 khách hàng sử dụng dịch vụ của 15 ngân hàng ở Ghana. Thống kê mô tả, phân tích nhân tố khám phá và phân tích nhân tố khẳng định, cũng như hồi quy được sử dụng để xác định mức độ tác động của các yếu tố. Kết quả nghiên cứu xác định năm yếu tố của mô hình theo mức độ quan trọng như sau: Độ tin cậy, sự thuận tiện, sự đáp ứng, tính dễ sử dụng và sự thi hành.

- Hanudin Amin (2013) “Những yếu tố ảnh hưởng việc khách hàng Malaysia lựa chọn sử dụng thẻ tín dụng Hồi giáo: Bằng chứng thực nghiệm từ mô hình TRA" Các khách hàng của ngân hàng nói chung nhận thức sự hữu dụng thẻ tín dụng

Hồi giáo nhưng các yếu tố khiến họ chọn nó là đặc biệt chưa được khám phá. Nghiên cứu này là nhằm mục đích giải thích ảnh hưởng của thái độ , định mức chủ quan và nhận thức chi phí tài chính về ý định hành vi của khách hàng ngân hàng Malaysia để chọn thẻ tín dụng Hồi giáo.

Kết quả cho thấy rằng thái độ, định mức chủ quan và nhận thức chi phí tài chính ảnh hưởng đáng kể ý định chọn thẻ tín dụng Hồi giáo. Trong số này , thái độ đầu tiên được xếp hạng là một yếu tố có ảnh hưởng lớn trong việc giải thích ý định của một người để lựa chọn thẻ tín dụng Hồi giáo.. Các kết quả đã được chứng minh tính đúng đắn của TRA để nghiên cứu trong lĩnh vực thẻ tín dụng Hồi giáo.

- Ali Kara, Erdener Kaynak, Orsay Kucukemiroglu (1994) “Chiến lược phát triển dịch vụ thẻ tín dụng cho thị trường trẻ: Sử dụng các phân tích kết hợp"

Thị trường trẻ (thanh niên độ tuổi từ 18 đến 25 tuổi) tồn tại những cơ hội tuyệt vời cho các công ty và ngân hàng phát triển dịch vụ thẻ tín dụng. Các tổ chức cảm

thấy sự cần thiết phải đánh giá và hiểu biết về nhu cầu và mong muốn của thẻ tín dụng của khách hàng.

Mục đích của nghiên cứu thực nghiệm này là để xác định các yếu tố quan trọng ảnh hưởng hành vi lựa chọn thẻ tín dụng của sinh viên đại học thông qua phân tích kết hợp. Các kết quả của nghiên cứu này cung cấp ý nghĩa quan trọng quản lý đối với các nhà hoạch định chính sách phát triển dịch vụ tại các ngân hàng , tổ chức tài chính

Kết luận chương 2

Dịch vụ ngân hàng là các dịch vụ tài chính gắn liền với hoạt động kinh doanh của ngân hàng, được ngân hàng tạo ra nhằm thỏa mãn nhu cầu, mong muốn nhất định của khách hàng với mục tiêu tìm kiếm lợi nhuận, và chỉ có các ngân hàng với ưu thế của nó mới có thể cung cấp các dịch vụ này một cách tốt nhất cho khách hàng.

Dịch vụ thẻ là tập hợp những đặc điểm, tính năng, tiện ích do thẻ tạo ra cho khách hàng nhằm thỏa mãn nhu cầu và mong muốn nhất định của khách hàng trên thị trường tài chính.

Phát triển dịch vụ thẻ là là việc ngân hàng thực hiện gia tăng về số lượng các dịch vụ thẻ cung cấp, tính năng đi kèm, và các tiện ích cộng thêm của sản phẩm thẻ; nâng cao chất lượng của từng loại dịch vụ nhằm thỏa mãn tốt nhất các nhu cầu của khách hàng sử dụng dịch vụ thẻ của ngân hàng.

Có nhiều yếu tố tác động đến sự phát triển của dịch vụ thẻ : thương hiệu, môi trường pháp lý, trình độ dân trí, khoa học – công nghệ, tiềm lực tài chính của ngân hàng, nguồn nhân lực cung ứng dịch vụ thẻ ra thị trường, định hướng của ngân hàng và hoạt động marketing của ngân hàng đó.

CHƯƠNG 3

THỰC TRẠNG PHÁT TRIỂN DỊCH VỤ THẺ TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN Á CHÂU

Chương 3 tác giả sẽ trình bày tổng quan về ngân hàng thương mại cổ phần Á Châu; khái quát tình hình hoạt động và kết quả kinh doanh của ACB từ năm 2010 đến nay nói chung; tình hình kinh doanh và phát triển dịch vụ thẻ tại ACB, các chỉ tiêu đánh giá phát triển dịch vụ thẻ của ACB làm cơ sở cho nghiên cứu ở chương sau và đề xuất giải pháp sau này.

3.1 Tổng quan ngân hàng thương mại cổ phần Á Châu

3.1.1 Khái quát về lịch sử hình thành

Ngân hàng thương mại cổ phần Á Châu chính thức đi vào hoạt động. từ ngày 04/06/1993; được thành lập theo Giấy phép số 0032/NH-GP do ngân hàng Nhà nước (NHNN) Việt Nam cấp ngày 24/04/1993, và Giấy phép số 533/GP-UB do Ủy ban Nhân dân Thành phố Hồ Chí Minh cấp ngày 13/5/1993. ACB hiện vẫn có vị trí trong số những ngân hàng dẫn đầu khối các ngân hàng thương mại cổ phần có tốc độ tăng trưởng khá cao và ổn định sau nhiều biến cố.

Mục tiêu của ACB là tiếp tục duy trì tăng trưởng cao bằng cách tạo nên sự khác biệt trên cơ sở hiểu biết nhu cầu khách hàng và hướng tới khách hàng. Xây dựng hệ thống quản lý rủi ro đồng bộ, hiệu quả và chuyên nghiệp để đảm bảo cho sự tăng trưởng được bền vững. Cố gắng duy trì tình trạng tài chính ở mức độ an toàn cao, tối ưu hóa việc sử dụng vốn cổ đông để xây dựng ACB trở thành một định chế tài chính vững mạnh, có khả năng vượt qua thách thức trong môi trường kinh doanh còn chưa hoàn hảo của ngành ngân hàng Việt Nam.

Có thể điểm qua một số cột mốc đáng nhớ của ACB như sau:

Giai đoạn hình thành ACB của ACB là từ 1993 đến 1995. Trong giai đoạn này, xuất phát từ vị thế cạnh tranh, ACB hướng về khách hàng cá nhân và doanh nghiệp trong khu vực tư, với quan điểm thận trọng trong việc cấp tín dụng, đi vào sản phẩm dịch vụ mới mà thị trường chưa có (cho vay tiêu dùng, dịch vụ chuyển tiền nhanh Western Union, thẻ tín dụng).

ACB chính thức vận hành hệ thống công nghệ ngân hàng lõi là TCBS (The Complete Banking Solution: Giải pháp ngân hàng toàn diện) từ năm 2005, cho phép tất cả chi nhánh và phòng giao dịch nối mạng với nhau, giao dịch tức thời, dùng chung cơ sở dữ liệu tập trung; xây dựng hệ thống quản lý chất lượng theo tiêu chuẩn ISO 9001:2000 và được công nhận đạt tiêu chuẩn trong nhiều lĩnh vực; triển khai giai đoạn hai của chương trình hiện đại hóa công nghệ ngân hàng.

Tháng 10/2006 là cột mốc quan trọng trong quá trình phát triển của ACB khi chính thức niêm yết cổ phiếu tại Trung tâm Giao dịch Chứng khoán Hà Nội. ACB tiếp tục chiến lược đa dạng hóa hoạt động, tăng cường hợp tác với các đối tác như Công ty Open Solutions (OSI), Microsoft, Ngân hàng Standard Chartered. Trong giai đoạn từ 2006 đến 2010, ACB đẩy nhanh việc mở rộng mạng lưới hoạt động, đã thành lập mới và đưa vào hoạt động 223 chi nhánh và phòng giao dịch.

Định hướng Chiến lược phát triển của ACB giai đoạn 2011- 2015 và tầm nhìn 2020 được ban hành vào đầu năm 2011. Trong đó nhấn mạnh đến chương trình chuyển đổi hệ thống quản trị điều hành phù hợp với các quy định pháp luật Việt Nam và hướng đến áp dụng các thông lệ quốc tế tốt nhất. Mới đây, từ ngày 05/01/2015, ACB chính thức thay đổi bộ nhận diện thương hiệu mới trên toàn hệ thống ACB. Đây là lần thay đổi thương hiệu đầu tiên, sau hơn 20 năm thành lập ACB. Với hình ảnh cách điệu thể hiện trọng tâm của nụ cười hài lòng, của vòng tay gắn kết, gợi cảm hứng về mối quan hệ bền vững giữa ACB với khách hàng, nhân viên, cộng đồng, cơ quan quản lý cũng như các cổ đông.

3.1.2 Tình hình tài chính và kết quả kinh doanh

Sau hơn 20 năm thành lập, hoạt động và phát triển, tuy có thời điểm ACB bị biến động về hệ thống và niềm tin của khách hàng, đến nay ACB đã có một chỗ đứng vững chắc trong điều kiện cạnh tranh gay gắt giữa các ngân hàng và các tổ chức kinh tế. Các sản phẩm dịch vụ đa dạng do ACB cung cấp đáp ứng tốt nhu cầu ngày càng cao của các nhóm đối tượng khách hàng.

Kinh tế Việt Nam các năm từ 2010 – 2014 nhìn chung khả quan hơn so với thời điểm xảy ra khủng hoảng tài chính 2008, nhưng vẫn còn nhiều khó khăn, tăng

trưởng chưa bền vững, tốc độ tăng xuất khẩu có xu hướng giảm. Đối với ngành ngân hàng nói chung và ACB nói riêng, dòng vốn tín dụng vẫn còn ách tắc; việc xử lý tài sản đảm bảo đối với các khoản nợ xấu chưa có tiến triển tốt. Biến động lớn năm 2012 đã gây ảnh hưởng đáng kể đến các hoạt động kinh doanh của ACB. ACB đã từng bước thay đổi chiến lược nhằm khắc phục hậu quả và phát triển bền vững. Năm 2014 đánh dấu năm thứ hai ACB thực hiện ý đồ chiến lược giai đoạn 2013- 2018, và cũng là năm thứ hai ACB thực hiện lộ trình tái cơ cấu giai đoạn 2013-2015 để giải quyết những vấn đề tồn đọng.

Bảng 3.1 Bảng tổng kết tình hình kinh doanh ACB 2010 – 2015

Đơn vị: tỷ đồng

Chỉ tiêu | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

Tổng tài sản | 205.103 | 281.019 | 176.308 | 166.599 | 179.897 | 201.457 |

Vốn chủ sở hữu | 11.377 | 11.959 | 12.624 | 12.504 | 12.128 | 12.787 |

Lợi nhuận sau thuế | 2.335 | 3.208 | 784 | 826 | 922 | 1.028 |

ROA | 1,7% | 1,7% | 0,5% | 0,6% | 0,7% | 0,7% |

ROE | 28,9% | 36% | 8,5% | 8,2% | 7,6% | 8,2% |

EPS (nghìn đồng/CP) | 2,86 | 3,28 | 0,67 | 0,87 | 1,02 | 1.14 |

Nguồn: Báo cáo thường niên ACB, 2010 – 2015

Nhằm tránh lặp lại những biến cố từng xảy ra trong quá khứ, ACB hoạt động kiên trì và nhất quán trong mục tiêu xây dựng một bảng tổng kết tài sản lành mạnh và có tính thanh khoản cao.

Tổng kết 2015, ACB đã có một bảng tổng kết tài sản vững và mạnh. Tổng tài sản đến hết năm 2015 của ACB đạt 201.457 tỷ đồng, tăng 21.560 tỷ đồng (tương đương 11,98%) so với năm 2014 (179.897 tỷ đồng). Khả năng thanh khoản, đặc biệt là thanh khoản tiền đồng, tiếp tục được duy trì ở mức rất tốt. Tỷ lệ cho vay/huy động ổn định quanh mức 75%. Tài sản thanh khoản chiếm tỷ trọng cao trong tổng tài sản, trong đó riêng trái phiếu chính phủ chiếm khoảng 15% tổng tài sản

Qua 02 năm 2013 – 2014, ACB tích cực thực hiện lộ trình tái cơ cấu, xử lý các vấn đề tồn đọng, thu hồi cũng như trích lập dự phòng cho các khoản cho vay, trái

phiếu, khoản phải thu của nhóm 6 công ty; các khoản cho vay, trái phiếu của một tổng công ty nhà nước; và tiền gửi tại một ngân hàng thương mại cổ phần.

Bên cạnh đó, ACB chủ động đẩy mạnh công tác xử lý nợ nhằm giảm thiểu tác động của Thông tư số 02/2013 và Thông tư số 09/2014 đến chất lượng tài sản cũng như thu nhập. ACB cũng liên tục thực hiện rà soát nợ xấu, trích lập dự phòng, bán nợ. Đến cuối năm 2014, ACB đã bán hơn 1,000 tỷ đồng nợ xấu cho VAMC. Tỷ lệ nợ xấu đứng dưới mức 2.2%, thấp hơn so với mức bình quân của toàn hệ thống.

Lợi nhuận trước thuế của ACB năm 2015 đạt 1.261 tỷ đồng, tăng 14% so với năm 2014 (1.104 tỷ đồng) và hoàn thành 102% kế hoạch lợi nhuận. Các mảng thu nhập từ lãi và ngoài lãi, đặc biệt là thu nhập từ hoạt động dịch vụ đều có mức tăng trưởng cao hơn so với năm 2013.

Các năm gần đây, tuy mặt bằng lãi suất duy trì ở mức thấp nhưng tăng trưởng tín dụng của các ngân hàng nói chung và ACB nói riêng là khá khó khăn. Tuy nhiên, ACB đã triển khai nhiều giải pháp để duy trì mức tăng trưởng tín dụng ổn định đi đôi với đảm bảo an toàn. Nợ xấu phát sinh mới trong năm 2015 giảm đáng kể; tỷ lệ nợ xấu tại thời điểm 31/12/2015 ở mức 2,09%, thấp hơn mức 2,17% tại thời điểm cuối năm 2014.

Sau biến cố lớn, cơ cấu thu nhập của ACB đã ổn định trở lại. Cơ cấu thu nhập năm 2015 đạt ổn định hơn năm 2014. Tỷ lệ thu nhập ngoài lãi/tổng doanh thu của đạt trên 21%, mức cao nhất kể từ năm 2011.

Tỷ suất sinh lời của lợi nhuận trước thuế trên tổng tài sản có và vốn chủ sở hữu bình quân năm 2015 lần lượt là 0,7% và 8,2% cao hơn so với năm 2014 và 2013 cho thấy được sự ổn định trở lại của ACB từ sau biến cố 2012.

3.2 Thực trạng phát triển dịch vụ thẻ tại ngân hàng thương mại cổ phần Á Châu

3.2.1 Khung pháp lý cho hoạt động kinh doanh thẻ

Tất cả hoạt động phát hành và thanh toán thẻ tại ACB tuân thủ quy định pháp lý của nhà nước, của ACB và quy định của các tổ chức thẻ: Quyết định số 20/2007/QĐ-NHNN Quy chế phát hành, thanh toán, sử dụng và cung cấp dịch vụ

hỗ trợ hoạt động thẻ ngân hàng, Thông tư 35/2012/TT-NHNN “quy định về phí dịch vụ thẻ ghi nợ nội địa”, Thông tư 47/2014/TT-NHNN “yêu cầu kỹ thuật an toàn bảo mật trang thiết bị phục vụ thanh toán thẻ ngân hàng”, Visa/MasterCard Mandate/Bulletin…. Không chỉ đáp ứng đầy đủ quy định như trên, ACB cũng ban hành quy định riêng do Ban Tổng Giám đốc phê duyệt nhằm đảm bảo sự phù hợp và hạn chế rủi ro hoạt động thẻ: Công văn 283/NVQĐ-KCN.09 “Quy chế phát hành, thanh toán, sử dụng và cung cấp dịch vụ hỗ trợ hoạt động thẻ của Ngân hàng TMCP Á Châu” và ACB cũng thường xuyên rà soát các quy định hiện hành và thực hiện điều chỉnh phù hợp với thực tế. Một số chi tiết trong khung pháp lý hoạt động kinh doanh thẻ của ACB như sau:

Quy định về phát hành thẻ đảm bảo rằng tất cả sản phẩm thẻ tại ACB được phát hành tuân thủ: tên gọi, mô tả sản phẩm, mục đích sử dụng, đối tượng khách hàng, điều kiện mở thẻ, các đặc điểm thẻ, tính năng sử dụng…).

Quy định thực hiện thanh toán nội địa/quốc tế đảm bảo tuân thủ quy định của các Tổ chức thanh toán, tổ chức chuyển mạch (hạn mức, thời gian xử lý, phí giao dịch,…). Bên cạnh đó, hạn mức thanh toán ngoại tệ tuân thủ theo chính sách ngoại hối và quản lý ngoại hối của Ngân hàng Nhà nước.

ACB ban hành quy định liên quan đến bảo mật và sử dụng thẻ: Quy định mở, sử dụng Tài khoản, Thẻ và các Dịch vụ tài khoản (A1.66 KHCN-03.16), Thủ tục giao Thẻ/PIN theo yêu cầu của khách hàng (QP-7.146), Xử lý giao dịch nghi ngờ không hợp lệ của đơn vị chấp nhận thẻ do CN/PGD quản lý, … Trong đó hướng dẫn cụ thể hình thức thực hiện (bảo quản phôi thẻ, chuyển giao thẻ, chuyển giao mật mã cá nhân cho khách hàng, bảo mật thông tin khách hàng …), quy định cụ thể về trách nhiệm các bên liên quan và hình thức xử lý sai phạm...

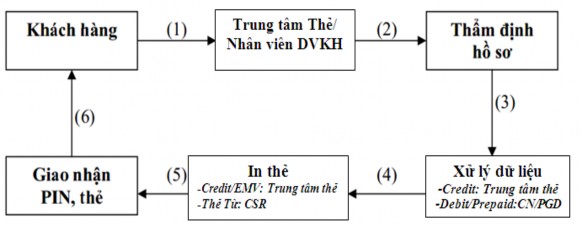

3.2.2 Hoạt động phát hành thẻ tại ngân hàng thương mại cổ phần Á Châu

Hoạt động phát hành thẻ tại ACB tuân thủ quy định của pháp luật Việt Nam, các tổ chức thẻ quốc tế mà ACB là thành viên và các quy định nội bộ của ACB.

Trình tự phát hành thẻ tại ACB tương tự với quy trình đã trình bày tại hình 2.1 với tổng quan như sau: Khách hàng cá nhân/doanh nghiệp có nhu cầu sử dụng dịch

vụ thẻ sẽ điền vào Phiếu đề nghị phát hành thẻ (theo mẫu) và gửi đến Nhân viên phục vụ khách hàng/Trung tâm thẻ ACB cùng với hồ sơ phát hành thẻ. Căn cứ và hồ sơ nhận được, Nhân viên phục vụ khách hàng/Trung tâm thẻ ACB tiến hành việc thẩm định và xét duyệt phát hành thẻ cho cho khách hàng thẻ. Nếu ngân hàng đồng ý phát hành thẻ, ACB và khách hàng thực hiện bổ sung các chứng từ cần thiết theo yêu cầu của ACB, hoàn tất thủ tục (cầm cố, phong toả) về tài sản đảm bảo (Trong trường hợp sử dụng thẻ tín dụng), ký kết hợp đồng sử dụng thẻ. Sau đó, ACB sẽ tiến hành giao thẻ, PIN cho khách hàng, mở tài khoản thẻ cho khách hàng và quản lý tài khoản thẻ của khách hàng. Thủ tục phát hành thẻ phụ tương tự như thủ tục phát hành thẻ chính và chủ thẻ chính phải là người đề nghị cấp thẻ cho (các) chủ thẻ phụ.

Việc phát hành và giao thẻ cho khách hàng trực tiếp tại Trung tâm thẻ ACB hay qua chi nhánh phát hành phải đảm bảo bí mật, an toàn cho khách hàng, cũng như tránh những thiệt hại cho ACB.

Hình 3.1 Quy trình phát hành thẻ tại ACB

Nguồn: Tài liệu nội bộ của Ngân hàng thương mại cổ phần Á Châu - Quyết định số 20/2007/QĐ-NHNN Quy chế phát hành, thanh toán, sử dụng và cung cấp dịch vụ hỗ trợ hoạt động thẻ ngân hàng, 2007

3.2.3 Hoạt động thanh toán thẻ tại Ngân hàng thương mại cổ phần Á Châu

Hiện nay, ngoài thẻ do ACB phát hành, ngân hàng chấp nhận thanh toán hai loại thẻ quốc tế là MasterCard và Visa. Điều này có nghĩa là mọi loại thẻ do bất kỳ ngân hàng nào phát hành mang thương hiệu Visa hoặc Mastercard đều được ACB