chấp nhận thanh toán. Ngoài ra hiện nay ACB còn chấp nhận thanh toán các loại thẻ như American Express, JCB... Hoạt động thanh toán thẻ là hoạt động quan trọng nhất, có hiệu quả cao nhất trong việc cung cấp các dịch vụ thẻ của ACB. ACB đang áp dụng thanh toán thẻ theo quy trình nghiệp vụ , hướng dãn ban hành nội bộ và phù hợp với quy định thống nhất của các tổ chức thẻ trong nước và quốc tế. Cụ thể:

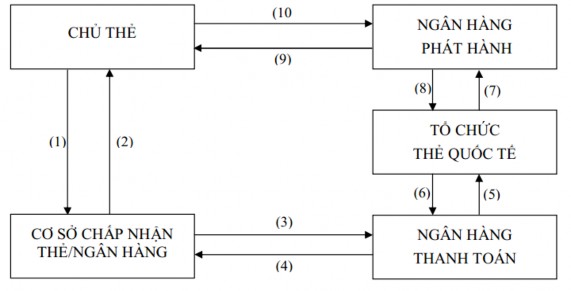

Hình 3.2 Quy trình thanh toán thẻ tại ACB

Nguồn: Tài liệu nội bộ của Ngân hàng thương mại cổ phần Á Châu - Quyết định số 20/2007/QĐ-NHNN Quy chế phát hành, thanh toán, sử dụng và cung cấp dịch vụ hỗ trợ hoạt động thẻ ngân hàng,2007

Bước 1: Chủ thẻ yêu cầu thanh toán hàng hóa, dịch vụ hoặc rút tiền mặt bằng thẻ

Bước 2: ĐVCNT cung cấp hàng hóa, dịch vụ cho khách hàng. Các ĐVCNT sử dụng POS do ACB cung cấp khi chấp nhận thanh toán thẻ thực hiện các công việc sau:

Kiểm tra thẻ, số thẻ, xác thực chủ thẻ, số tiền thanh toán. Trường hợp số tiền thanh toán lớn hơn hạn mức thì ĐVCNT phải xin lệnh chuẩn chi từ Bộ phận Chuẩn chi tại Trung tâm thẻ.

Lập 03 hóa đơn thanh toán, trong đó trả lại thẻ cho chủ thẻ một liên hóa đơn thanh toán, ĐVCNT giữ lại một liên hóa đơn để lưu làm chứng từ khi có tranh chấp, liên còn lại nộp lại cho ngân hàng thanh toán.

Lập bảng kê hóa đơn và đề nghị thanh toán. Sau một thời gian nhất định, ĐVCNT sẽ lập bảng kê cho từng loại thẻ chuyển ACB để đề nghị thanh toán.

Bước 3: ĐVCNT gửi hóa đơn thanh toán thẻ cho ACB

Bước 4: Khi tiếp nhận hóa đơn và bảng kê bộ phận Chuẩn chi và bộ phận Xử lý Nghiệp vụ Chủ Thẻ tiến hành kiểm tra tính hợp lệ của các thông tin, ghi nợ tài khoản tại Trung tâm thẻ và ghi có tài khoản của các ĐVCNT trong ngày.

Bước 5: Bộ phận Xử lý Nghiệp vụ Chủ Thẻ và bộ phận Kế toán trung tâm thẻ ACB thực hiện tổng hợp dữ liệu, liên hệ Khối Công nghệ thông tin để tiến hành thanh toán với các ngân hàng phát hành và tổ chức quốc tế (trong trường hợp thẻ do ngân hàng khác phát hành).

Bước 6: Tổ chức thẻ quốc tế ghi có cho ngân hàng thanh toán (ở đây là ACB)

Bước 7: Tổ chức thẻ quốc tế báo nợ cho ngân hàng phát hành

Bước 8: Ngân hàng phát hành thanh toán nợ cho tổ chức thẻ quốc tế

Bước 9: Định kỳ hàng tháng, trung tâm thẻ ACB phát hành in sao kê và gửi đến chủ thẻ ACB, yêu cầu chủ thẻ thanh toán trong một khoảng thời gian nhất định trong trường hợp chủ thẻ sử dụng thẻ tín dụng. Nếu chủ thẻ không thanh toán thì phải chịu một khoản phí trả chậm.

Bước 10: Thanh toán nợ cho ngân hàng phát hành

Trong trường hợp thanh toán thẻ nội địa thì bước 05, 06, 08 sẽ được thông qua tổ chức NAPAS vì không có vai trò của tổ chức thẻ quốc tế.

Việc xử lý khiếu nại giao dịch đảm bảo tuân thủ quy định Mandate/Bulletin của các Tổ chức Visa/MasterCard/NAPAS và ngân hàng Nhà nước Việt Nam về thời gian, cơ chế kiểm soát rủi ro và hạn mức bồi thường.

3.2.4 Sản phẩm dịch vụ thẻ tại ngân hàng thương mại cổ phần Á Châu

Các loại thẻ do ACB phát hành đáp ứng nhu cầu giao dịch đa dạng và sự tiện lợi cho khách hàng. Đến 31/12/2015, sản phẩm thẻ hiện hành của ACB được phân làm 3 loại: thẻ ghi nợ, thẻ trả trước và thẻ tín dụng.

3.2.4.1 Thẻ ghi nợ

Thẻ ghi nợ do ACB phát hành kết nối tới tài khoản giúp khách hàng sử dụng và quản lý tài khoản tiện lợi. Hiện nay ACB đang có các sản phẩm thẻ ghi nợ nội địa và thẻ ghi nợ mang thương hiệu quốc tế như sau:

- Thẻ ghi nợ nội địa 365 Styles/ACB2GO/ATM2+ Thẻ ghi nợ nội địa kết nối với tài khoản tiền gửi thanh toán VND mang thương hiệu Banknetvn, Smartlink do ACB phát hành với các ưu điểm: thời gian cấp thẻ nhanh (nhận thẻ trong vòng 15 phút sau khi hoàn tất hồ sơ đăng ký); rút tiền trên toàn quốc với chi phí cực thấp; thanh toán hàng hóa dịch vụ tại các điểm chấp nhận thẻ có biểu tượng Banknetvn, Smartlink và VNBC trên toàn quốc.

- Thẻ ghi nợ quốc tế Visa (Hạng chuẩn/Extra Debit/Platinum Debit), MasterCard (Hạng chuẩn /Extra Debit), JCB (Hạng chuẩn) Thẻ ghi nợ quốc tế kết nối với tài khoản tiền gửi thanh toán VND mang thương hiệu Visa/MasterCard/JCB do ACB phát hành. Thẻ được sử dụng để giao dịch tại máy ATM và thanh toán dễ dàng tại hơn 30 triệu điểm ở 220 quốc gia trên toàn thế giới và tại 15.000 điểm ở Việt Nam có logo Visa/MasterCard/JCB/Cirrus. Thẻ ghi nợ quốc tế với các ưu điểm an toàn và bảo mật hơn khi giao dịch (sử dụng thẻ chip EMV), khả năng xác thực giao dịch thanh toán trực tuyến, tận hưởng các ưu đãi khuyến mãi từ các tổ chức thẻ.

- Thẻ Thương gia là thẻ ghi nợ cao cấp được thiết kế sang trọng và tinh tế dành riêng cho chủ Tài khoản Thương gia với những đặc quyền ưu đãi thẻ dành riêng (bảo hiểm, miễn các loại phí, ưu tiên phục vụ…)

3.2.4.2 Thẻ trả trước

Thẻ trả trước do ACB phát hành cung cấp giải pháp chi tiêu tiện dụng và bảo mật mọi lúc, mọi nơi, dù là du lịch, du học hay mua sắm trực tuyến gồm thẻ trước Visa (Hạng chuẩn – Citimart/Extra), MasterCard/JCB (Hạng chuẩn). các thẻ trả trước do ACB phát hành có các ưu điểm an toàn và bảo mật hơn khi giao dịch (sử dụng thẻ chip EMV), khả năng xác thực giao dịch thanh toán trực tuyến, tận hưởng các ưu đãi khuyến mãi từ các tổ chức thẻ và không cần duy trì số dư tối thiểu

3.2.4.3 Thẻ tín dụng

Thẻ tín dụng do ACB cung cấp là giải pháp thay thế tiền mặt khi có nhu cầu thanh toán của khách hàng. Ngoài tính năng “chi tiêu trước, trả tiền sau” và thời hạn ưu đãi miễn lãi lên đến 45 ngày, thẻ tín dụng của ACB đặc biệt an toàn và thuận tiện trong mọi giao dịch thanh toán trên toàn cầu. các sản phẩm thẻ tín dụng hiện nay bao gồm: Thẻ tín dụng quốc tế Visa (Hạng chuẩn/Business/Platinum), MasterCard (Hạng chuẩn/World), JCB (Hạng chuẩn)

3.2.5 Dịch vụ kèm theo sản phẩm thẻ

Bên cạnh đó, ACB cung cấp các dịch vụ đi kèm nhằm đem lại một trải nghiệm ngân hàng thuận tiện và thân thiện nhất cho khách hàng. Các dịch vụ đi kèm thẻ hiện nay do ACB cung cấp bao gồm:

- Quản lý/Giao dịch thẻ trực tuyến: Chủ thẻ của ACB sử dụng dịch vụ sẽ dễ dàng thực hiện quản lý dễ dàng thông tin thẻ, quản lý tình trạng thẻ, thanh toán trực tuyến, và các dịch vụ đi kèm hữu ích khác liên kết với tài khoản kết nối.

- Cổng thanh toán ACB2Pay: Với khả năng thực hiện thanh toán trên các thiết bị cầm tay như máy tính, điện thoại, máy tính bảng…; thực hiện và quản lý giao dịch thanh toán, đặc biệt cho phép doanh nghiệp cung cấp dịch vụ mua hàng trả góp, giao dịch định kỳ, cổng thanh toán ACB2Pay hỗ trợ chấp nhận thẻ trực tuyến cho tất cả cá nhân, doanh nghiệp Việt Nam hay nước ngoài có hình thức kinh doanh thương mại điện tử, bao gồm: các hãng hàng không, khách sạn, công ty du lịch, trường học, các công ty viễn thông, điện, nước, các website mua sắm trực tuyến…

- Nhận chuyển khoản từ nước ngoài qua thẻ: Chủ thẻ nhận chuyển khoản từ nước ngoài thông qua việc ghi có trực tiếp vào tài khoản thẻ.

- Bảo hiểm thẻ: ACB là ngân hàng đầu tiên tại Việt Nam tặng bảo hiểm thẻ cho khách hàng nhằm mục đích mang đến độ tin cậy và an toàn cao cho chủ thẻ. Các loại bảo hiểm do ACB cung cấp hiện nay như: bảo hiểm rút tiền tại ATM, bảo hiểm giao dịch gian lận, bảo hiểm việc hoãn chuyến đi, bảo hiểm du lịch

- Thanh toán thẻ: ACB cung cấp phương thức thanh toán hiện đại, tiện lợi, an toàn, nâng cao hiệu quả kinh doanh qua các chương trình kết hợp quảng bá thương hiệu.

- Dịch vụ Xác thực giao dịch thẻ trực tuyến quốc tế (với tên gọi chung cho cả Visa và MasterCard là dịch vụ 3D Secure, tên riêng cho Visa là Verified by Visa và MasterCard là MasterCard SecureCode) là tính năng để tăng thêm sự an toàn cho chủ thẻ khi thực hiện giao dịch thanh toán trực tuyến tại những website có logo Verified by Visa hoặc MasterCard SecureCode thông qua việc xác thực chủ thẻ bằng một mật khẩu. ACB là ngân hàng đầu tiên triển khai dịch vụ 3D Secure tại Việt Nam giúp chủ thẻ quốc tế an tâm mua hàng trực tuyến mà không cần phải lo lắng việc lạm dụng tài khoản thẻ.

- Dịch vụ quản lý chi tiêu thông minh (MasterCard inControl) là dịch vụ quản lý chi tiêu thông minh giúp các chủ thẻ ACB MasterCard kiểm soát việc chi tiêu cho thẻ chính của mình cũng như (các) thẻ phụ có liên quan (nếu có) thông qua việc cài đặt trực tuyến các thông số cho thẻ như : kiểm soát chi tiêu, kiểm soát chi tiêu theo loại hình giao dịch, kiểm soát chi tiêu theo lãnh thổ, kiểm soát chi tiêu theo thời gian.

3.2.6 Kết quả kinh doanh thẻ tại Ngân hàng thương mại cổ phần Á Châu

Hoạt động kinh doanh thẻ của ACB không ngừng được tăng trưởng và phát triển, góp phần vào việc nâng cao hiệu quả hoạt động kinh doanh của ngân hàng.

Hàng năm, hoạt động kinh doanh thẻ đã đem về lợi nhuận đáng kể. Lợi nhuận thu được từ hoạt động kinh doanh thẻ bình quân từ năm 2000 đến nay chiếm từ 5-6% tổng lợi nhuận hàng năm của ACB.

Bảng 3.2: Thông kê kết quả kinh doanh thẻ tại ACB năm 2010 – 2015

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

Số thẻ tích lũy (nghìn thẻ) | 785 | 1152 | 1.508 | 1.832 | 2.130 | 2.449 |

Doanh số sử dụng (tỷ đồng) | 14.692 | 21.561 | 30.507 | 36.755 | 41.670 | 47.087 |

Lợi nhuận (tỷ đồng) | 75 | 98 | 101 | 183 | 218 | 251 |

Có thể bạn quan tâm!

-

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 1

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 1 -

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 2

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 2 -

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 3

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 3 -

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 5

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 5 -

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 6

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 6 -

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 7

Phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu - 7

Xem toàn bộ 64 trang tài liệu này.

Nguồn: Báo cáo hoạt động kinh doanh thẻ ACB, 2010 – 2015

Bên cạnh kết quả lợi nhuận hoạt động kinh doanh thẻ, số lượng khách hàng sử dụng thẻ của ACB liên tục tăng lên qua các năm. Thông qua các số liệu tổng hợp kinh doanh thẻ từ các năm. Tổng số thẻ phát hành của ACB tính đến tháng 12/2015 đã đạt đến con số 2,4 triệu thẻ. Ngoài ra, hoạt động phát triển đại lý thẻ luôn được ACB quan tâm đẩy mạnh.

Bên cạnh đó, ACB không ngừng gia tăng tiện ích và ưu đãi cho khách hàng nhằm tăng khách hàng mới đăng ký sử dụng dịch vụ thẻ và duy trì số lượng khách hàng đang sử dụng của ngân hàng. Doanh số sử dụng cũng như doanh số thanh toán tăng trưởng tương đối đều đặn và luôn luôn vượt mức kế hoạch đề ra. ACB luôn thúc đẩy gia tăng số đơn vị chấp nhận thẻ trên toàn quốc và không ngừng gia tăng sự tiện ích khi sử dụng thẻ cho khách hàng.

Việc kinh doanh dịch vụ thẻ thuận lợi được lý giải là do sau một thời gian dài đưa hình thức thanh toán thẻ áp dụng tại Việt Nam, việc sử dụng thẻ để thanh toán trên thị trường Việt Nam ngày càng trở nên phổ biến hơn, các cơ sở cung cấp hàng hóa dịch vụ đã thấy được sự tiện lợi của việc chấp nhận thanh toán thẻ. Một phần là do ACB đã tăng cường hoạt động Marketing thẻ, chủ động tìm kiếm khách hàng, mở rộng mạng lưới các ĐVCNT. Ngoài ra càng ngày càng có nhiều công dân Việt Nam cho con em và người thân đi du học, du lịch ở nước ngoài, điều này cũng làm cho hoạt động sử dụng và thanh toán thẻ ngày càng gia tăng.

Một số nguyên nhân khác làm cho doanh số giao dịch thẻ tăng qua các năm có thẻ kể đến như hệ thống ATM và máy POS ACB có chiến lược quy hoạch hợp lý, khách hàng nhận biết được nhiều tiện ích mà thẻ ACB đem lại như: thanh toán tiền hàng hóa dịch vụ tại các ĐVCNT, thanh toán tiền điện, nước, điện thoại, internet, truyền hình cáp, phí bảo hiểm…do đó khách hàng đã tiếp cận những tiện ích này để phục vụ nhu cầu thanh toán của mình.

3.2.7 Đánh giá phát triển dịch vụ thẻ tại Ngân hàng thương mại cổ phần Á Châu

Dịch vụ thẻ được ACB triển khai tương đối chậm so với một số ngân hàng thương mại khác, cụ thể: giai đoạn từ năm 1995 đến năm 1998, ACB bắt đầu xây

dựng đề án kinh doanh dịch vụ thẻ, song mãi đến giai đoạn từ năm 1999 đến năm 2002 ACB mới tiến hành mua sắm trang thiết bị đi vào hoạt động. Tuy triển khai chậm hơn so với các NHTM khác, nhưng dịch vụ thẻ của ACB đã có bước phát triển đáng kể, cho đến nay ACB nhanh chóng phát triển trở thành một trong những ngân hàng thương mại cạnh tranh.

Bảng 3.3. Các chỉ tiêu phát triển dịch vụ thẻ của ACB

Chỉ tiêu | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

Tổng số lượng thẻ (nghìn thẻ) | 785 | 1.152 | 1.508 | 1.832 | 2.130 | 2.449 |

Số lượng thẻ nội địa (nghìn thẻ) | 542 | 775 | 916 | 1.074 | 1.202 | 1.349 |

Số lượng thẻ quốc tế (nghìn thẻ) | 242 | 407 | 592 | 757 | 929 | 1.100 |

Tỷ lệ thẻ hoạt động | 73,6% | 75,1% | 70,0% | 71,4% | 74,0% | 72% |

Số dư tài khoản thẻ (Tỷ đồng) | 776 | 1.137 | 1.489 | 1.808 | 2.174 | 2.565 |

Thị phần số lượng thẻ | 2,06% | 2,2% | 3,0% | 3,1% | 3,3% | 3.3% |

Thị phần doanh số | 2,3% | 2,3% | 2,3% | 2,4% | 2,5% | 2,7% |

Vị trí thị trường | 7 | 7 | 6 | 7 | 6 | 6 |

Số lượng ATM (Máy) | 405 | 491 | 559 | 557 | 542 | 560 |

Số lượng POS (Máy) | 2.170 | 2.364 | 2.413 | 2.519 | 2.615 | 2705 |

Nguồn: Báo cáo hoạt động kinh doanh thẻ ACB, 2010 – 2015

- Sự đa dạng về loại thẻ phát hành

Trong những năm gần đây các ngân hàng thương mại bắt đầu tập trung vào việc phát triển thẻ quốc tế vì nền kinh tế nước ta hiện nay đang ổn định và tăng trưởng cao, số lượng người nước ngoài đến Việt Nam cũng như người Việt Nam ra nước ngoài tăng nhanh vì vậy nhu cầu sở hữu thẻ quốc tế đang là nhu cầu rất cần thiết của người dân.

Trên cơ sở nắm bắt xu hướng của thị trường trong thanh toán không dùng tiền mặt, bên cạnh việc phát triển thẻ nội địa, ACB đã sớm đầu tư để trở thành một trong

những ngân hàng tiên phong cung cấp đến khách hàng các chủng loại thẻ thương hiệu quốc tế phong phú với đa dạng trong tính năng, tiện ích.

Thẻ JCB được phát hành bởi Japan Credit Bureau đây là tổ chức có trụ sở tại Tokyo Nhật Bản. Đây cũng là một loại thẻ phổ biến trên thế giới. Nhưng ở Việt Nam thì còn khá nhiều nơi họ vẫn quen dùng Visa và MasterCard hơn. Tuy nhiên nếu dùng thẻ này tại Nhật hay các cửa hàng Nhật tại Việt Nam thì đa số đều được chấp nhận. JCB cũng rất hữu ích hiện nay do các thương hiệu Nhật ngày càng nở rộ tại Việt Nam và thường xuyên có các chương trình khuyến mãi áp dụng cho khách hàng sử dụng thẻ. Trong năm 2015, ACB đã phát hành thẻ tín dụng và thẻ trả trước của tổ chức thẻ quốc tế JCB và là ngân hàng duy nhất trên thị trường cung cấp đủ 03 loại thẻ ghi nợ, thẻ tín dụng và thẻ trả trước của các tổ chức thẻ quốc tế Visa, MasterCard và JCB theo cả chuẩn thẻ từ và thẻ EMV. Hiện nay, bên cạnh ACB thì trên thị trường chỉ có 05 Ngân hàng phát hành là ngân hàng thương mại cổ phần Ngoại thương Việt Nam (Vietcombank), ngân hàng thương mại cổ phần Công thương Việt Nam (Vietinbank), ngân hàng thương mại cổ phần Sài gòn Thương Tín (Sacombank), ngân hàng thương mại cổ phần Kỹ thương Việt Nam (Techcombank), ngân hàng thương mại cổ phần Xuất nhập khẩu Việt Nam (Eximbank) phát hành thẻ JCB nhưng chỉ tập trung thẻ tín dụng. Định hướng thực hiện đa dạng hóa danh mục thẻ của ACB cho thấy nỗ lực cải thiện dịch vụ nhằm đáp ứng nhu cầu thanh toán nhanh chóng, an toàn, tiện lợi của khách hàng, từng bước đưa hội nhập với thị trường trên thế giới.

- Số lượng thẻ phát hành và số lượng khách hàng sử dụng thẻ

Số lượng thẻ phát hành qua các năm đều tăng. Cụ thể tốc độ tăng trưởng số lượng thẻ năm 2011 là 147%, năm 2012 là 131% năm 2013 là 121%, năm 2014 là 116% và năm 2015 là 115%. Tốc độ tăng trưởng số lượng thẻ bình quân trong từ 2010 đến 2014 là 126%. Trong đó thẻ quốc tế luôn đang tăng dần tỷ trọng, năm 2010 chiếm khoảng 31%, năm 2011 chiếm khoảng 35%, năm 2012 chiếm khoảng

39%, năm 2013 chiếm khoảng 41%, năm 2014 chiếm 44%, năm 2015 chiếm 45% so với tổng số thẻ phát hành. Thẻ quốc tế vẫn chiếm tỷ trọng cao là do có nhiều tiện

ích hơn so với thẻ nội địa, có thể sử dụng trong nước lẫn nước ngoài và thanh toán tiền mua hàng qua mạng. Cùng với sự phát triển của thương mại điện tử thì thẻ thanh toán quốc tế là một phương tiện không thể thiếu đối với người muốn sử dụng loại hình mua sắm này.

So với 02 Ngân hàng đứng đầu thị trường về số lượng thẻ nói chung, thẻ quốc tế nói riêng là Vietcombank, Agribank có tốc độ tăng trưởng về số lượng thẻ là 15~ 25% thì sự phát triển của ACB là tích cực. Sự gia tăng số lượng thẻ đến từ việc ACB tập trung mở rộng nguồn khách hàng cá nhân cũng như khách hàng công ty thông qua việc kết hợp với các đối tác tên tuổi và đa dạng hóa các dịch vụ kèm theo để thỏa mãn tối đa nhu cầu khách hàng.. Đặc biệt, ACB tổ chức cho nhân viên giao thẻ tận nhà ngoài giờ đối với khách hàng VIP hoặc khách hàng bận công việc không đến nhận thẻ được. ACB còn gia tăng tiện ích và ưu đãi cho khách hàng đăng ký làm thẻ, thường xuyên đưa ra các chương trình khuyến mãi và ưu đãi cho chủ thẻ và đẩy mạnh việc tuyên truyền phổ biến kiến thức về thẻ trong giới sinh viên.

- Tỷ lệ thẻ hoạt động

Với sự đa dạng về chủng loại thẻ và ổn định về chất lượng dịch vụ, dịch vụ thẻ của ACB đã thu hút được nhiều đối tượng khách hàng sử dụng. Với ưu thế là ngân hàng tiên phong trong việc phát hành các thẻ quốc tế, nhiều khách hàng trẻ với nhu cầu trải nghiệm công nghệ, thường xuyên thực hiện giao dịch trực tuyến, mua sắm trên các trang mạng nước ngoài đã tìm đến và sử dụng dịch vụ thẻ của ACB. Mặt khác, việc định vị khách hàng tốt trong chiến lược cũng giúp cho việc hướng dẫn mở rộng số lượng khách hàng dành cho nhân viên kinh doanh thẻ đạt hiệu quả. Số lượng khách hàng sử dụng thẻ của ACB trên tổng số lượng thẻ phát hành qua các năm tương đối ổn định (đạt trên 70%).

- Số dư tiền gửi trên tài khoản thẻ của khách hàng

Cùng với việc gia tăng số lượng thẻ, số dư tiền gửi trên tài khoản thẻ của khách hàng qua các năm đều có sự gia tăng. Số dư tiền gửi trên tài khoản của khách hàng có tốc độ tăng trưởng tăng trên 120%. Cụ thể thể tốc độ tăng trưởng năm 2011 là 146%, năm 2012 là 130% năm 2013 là 121% và năm 2014-2015 là 120%. ACB

có thể tận dụng nguồn vốn này để bổ sung, hỗ trợ các kế hoạch kinh doanh dịch vụ khác.

- Doanh số thanh toán thẻ

Cùng với sự gia tăng đầu tư máy móc thiết bị, doanh số sử dụng và thanh toán thẻ tại ACB có những bước tăng trưởng khá.

Tổng doanh số giao dịch thẻ qua các năm đều tăng. doanh thu từ hoạt động thẻ đã mang lại nguồn thu đáng kể cho ACB, góp phần làm gia tăng lợi nhuận, cũng như nâng cao vị thế của ACB trên thị trường trong và ngoài nước.

Bảng 3.4. Chỉ tiêu doanh số sử dụng thẻ và doanh số thanh toán thẻ

Đơn vị tính: Tỷ đồng

Chỉ tiêu | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

Doanh số sử dụng thẻ | 14.692 | 21.561 | 30.507 | 36.755 | 41.670 | 47.087 |

Doanh số thanh toán thẻ | 698 | 1.025 | 3.978 | 4.486 | 5.341 | 6.482 |

Nguồn: Báo cáo hoạt động kinh doanh thẻ ACB, 2010 – 2015

Năm 2014 tổng doanh số thanh toán thẻ tại ACB đạt 5.341 tỷ đồng, tăng 6.683 tỷ đồng so với năm 2010; 4.316 tỷ đồng so với năm 2011; so với năm 2012 tăng

1.363 tỷ đồng, tỷ lệ tăng 134%; tăng 885 tỷ đồng so với năm 2013 (19,06%); Thị phần doanh số thanh toán các dịch vụ tại điểm chấp nhận giao dịch thẻ của ACB đứng thứ 8 với gần 3% thị phần, còn khá thấp so với các ngân hàng đứng đầu thị trường là Vietcombank với 22,06% thị phần, ngân hàng Agribank là 19,56% thị phần, Vietinbank là 18,90% thị phần.

- Thu nhập từ hoạt động cung cấp dịch vụ thẻ

Hoạt động kinh doanh thẻ mang lại cho ngân hàng thu nhập từ nhiều nguồn như thu từ phí phát hành, phí duy trì thẻ, phí thường niên, phí thu các điểm bán hàng, thu phì thanh toán trực tuyến … Hàng năm, hoạt động kinh doanh thẻ đã đem về lợi nhuận đáng kể. Lợi nhuận thu được từ hoạt động kinh doanh thẻ bình quân chiếm từ 5-6% tổng lợi nhuận hàng năm của ACB. Nguồn thu từ hoạt động thẻ của ACB tăng xấp xỉ 3,5 lần, cụ thể là từ 75 tỷ đồng năm 2010 lên 251 tỷ đồng năm 2015 (bảng 3.2)

- Thị phần thẻ ngân hàng

Trong 5 năm từ 2010 – 2014, thị phần thẻ của ACB dao động quanh mốc từ 2

– 3% thị phần. Đây cũng là mức thị phần tương đương ở vị trí từ 6 đến 7 trên thị trường, ACB được xếp thuộc nhóm ngân hàng thương mại cổ phần tư nhân khác như ngân hàng thương mại cổ phần Kỹ thương Việt Nam (thị phần khoảng 2 – 4%), ngân hàng thương mại cổ phần Sài Gòn thương tín (thị phần khoảng 3 – 7%), ngân hàng thương mại cổ phần Đông Á (thị phần khoảng 5 – 11%) cạnh tranh các vị trí đứng đầu (chiếm xấp xỉ 75% thị phần) thuộc về nhóm 04 ngân hàng có vốn nhà nước trên 50% là ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam, ngân hàng thương mại cổ phần Ngoại thương Việt Nam, ngân hàng thương mại cổ phần đầu tư và phát triển Việt Nam, ngân hàng thương mại cổ phần Công thương Việt Nam với nguồn khách hàng hiện hữu lớn và kinh nghiệm hoạt động lâu đời. Tác giả nhận thấy, thị phần thẻ của ACB còn quá thấp so với thị trường. Tốc độ tăng trưởng thị phần không nhiều.

- Đa dạng về tính năng của dịch vụ thẻ

Song song với việc phát triển số lượng thẻ, ACB cũng không ngừng gia tăng các tiện ích cho sản phẩm thẻ, không chỉ để thu hút khách hàng tìm đến sản phẩm mà còn để giữ chân khách hàng. ACB đã thực sự quan tâm đến tiện ích của thẻ, đang phấn đấu để mang lại cho khách hàng sự thỏa mãn cao nhất khi sử dụng sản phẩm thẻ của ACB.

Các tính năng của thẻ đáp ứng được nhiều nhu cầu sử dụng của người tiêu dùng như: giao dịch tại hơn 11.000 máy ATM, thanh toán hàng hóa dịch vụ tại các đơn vị chấp nhận thẻ có biểu tượng NAPAS trên toàn quốc, thanh toán hoá đơn điện/nước/điện thoại, nạp tiền thuê bao di động trả trước và thanh toán cước thuê bao di động trả sau. thanh toán qua mạng tại các website thuộc các đơn vị chấp nhận thẻ có kết nối với hệ thống thanh toán trực tuyến của ACB và/hoặc đối tác của ACB, dịch vụ xem số dư thẻ qua mobile phone banking, dịch vụ bảo hiểm y tế toàn cầu ...v/v. Tuy nhiên hiện nay, Vietcombank, Vietinabank, Sacombank, Techcombank là những ngân hàng có sự vượt trội nhờ việc triển khai những tiện ích

ứng dụng công nghệ hiện đại: thanh toán hóa đơn, gửi tiền tại ATM, nhận diện vân tay tại ATM,...

- Rủi ro trong thanh toán và sử dụng thẻ

Trong thời gian gần đây các tình hình tội phạm thẻ ngân hàng có những diễn biến rất phức tạp. Tại một số địa bàn như Hà Nội, TP.HCM… đã xuất hiện một số trường hợp người nước ngoài sử dụng những thiết bị trộm cắp thông tin từ thẻ ngân hàng, làm thẻ giả, rút tiền tại ATM, và việc này đã ảnh hưởng đến an toàn tài sản của ngân hàng và khách hàng, gây tâm lý không tốt cho thị trường thẻ tạiViệt Nam. Để giảm tối đa khả năng xảy ra rủi ro cho khách hàng, đem lại sự yên tâm khi khách hàng sử dụng dịch vụ, từ ngày 29/6/2010, ACB chính thức phát hành thẻ EMV và chuyển đổi các sản phẩm thẻ từ hiện tại sang thẻ EMV. Bên cạnh đó, hệ thống ATM của ACB cũng chấp nhận giao dịch của thẻ EMV. Đây là yếu tố vượt trội của sản phẩm thẻ ACB so với các ngân hàng trên thị trường, đảm bảo hạn chế rủi ro tối thiểu cho khách hàng khi thanh toán và sử dụng thẻ. Tỷ lệ rủi ro gian lận của thẻ ACB luôn ở mức thấp và có xu hướng giảm dần qua các năm.

Bảng 3.5: Thống kê gian lận của thẻ do ACB phát hành từ 2010 - 2015

Đơn vị: Tỷ đồng

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

Thẻ nội địa | ||||||

Số trường hợp | 75 | 77 | 71 | 38 | 24 | 22 |

Số tiền | 0,79 | 0,84 | 0,89 | 0,45 | 0,34 | 0,41 |

Σ doanh số | 4.407 | 6.253 | 10.678 | 8.822 | 10.418 | 12.051 |

Tỷ lệ (%) | 0,017 | 0,013 | 0,008 | 0,005 | 0,003 | 0,003 |

Thẻ quốc tế | ||||||

Số trường hợp | 524 | 611 | 619 | 457 | 428 | 431 |

Số tiền | 4,95 | 6,67 | 6,30 | 4,35 | 4,02 | 4,21 |

Σ doanh số | 10.285 | 15.308 | 19.829 | 27.933 | 31.252 | 35.036 |

Tỷ lệ (%) | 0,048 | 0,044 | 0,032 | 0,015 | 0,012 | 0,012 |

Nguồn: Báo cáo phòng Tổng hợp hoạt động kinh doanh dịch vụ cá nhân 2010 – 2015

- Sự thuận tiện trong thanh toán và sử dụng thẻ

Sự thuận tiện trong thanh toán và sử dụng thẻ thể hiện ở phạm vi sản phẩm thẻ ACB được chấp nhận sử dụng và thanh toán. Hiện nay, chủ thẻ ACB có thể giao dịch tại hơn 11.000 máy ATM, thanh toán hàng hóa dịch vụ tại các đơn vị chấp nhận thẻ có biểu tượng NAPAS trên toàn quốc. Tốc độ tăng trưởng về máy ATM của ACB tăng đều hằng năm từ 405 máy 2010 lến 542 máy năm 2014. Tuy nhiên, thị phần ATM của ACB chỉ đứng thứ 8 và còn ít so với nhóm dẫn đầu Agribank (2300 máy), Vietinbank (2125 máy), Vietcombank (1829 máy). Đến 31/12/2014, ACB đã lắp đặt được 2.615 máy POS, chiếm 2,8% tổng số máy của các NHTM đã lắp đặt, đứng đầu là Ngân hàng Ngoại thương VN, với số lượng máy được trang bị là 21.977 máy, chiếm 28,4%, kế đến là Ngân hàng Công thương VN có 19.875 máy, chiếm 25,7%. Số lượng ATM/POS không cao là do ACB đang cơ cấu lại các mảng hoạt động thẻ, tiết giảm đầu tư mạng lưới ATM, quy hoạch hợp lý nhằm cân đối lại chi phí hạ tầng và vận hành.

- Chất lượng dịch vụ chăm sóc khách hàng

Chất lượng dịch vụ chăm sóc khách hàng là yếu tố quan trọng tạo dựng niềm tin và uy tín đối với khách hàng, góp phần giữ chân khách hàng hiện có và thu hút khách hàng mới. A rất chú trọng đến vấn đề này thể hiện trong việc xây dựng bộ quy chuẩn chất lượng cung cấp các thông tin, các dịch vụ liên quan đến sản phẩm thẻ cho khách hàng, điều chỉnh các quy định khiếu nại của khách hàng, giảm thiểu tối đa những sai sót, nhầm lẫn trong giao dịch với khách hàng,…

ACB cùng ngân hàng thương mại cổ phần Kỹ thương Việt Nam và ngân hàng thương mại cổ phần Sài Gòn thương tín được đánh giá rất tích cực về chất lượng dịch vụ hơn nhóm các ngân hàng thương mại cổ phần nhà nước cũng như thái độ phục vụ rất cao, trong đó nhiều khách hàng nói rằng họ hài lòng với dịch vụ thẻ, nhân viên tận tình và nhẹ nhàng, thủ tục nhanh gọn, đơn giản, thanh toán nhanh và kịp thời hỗ trợ khách hàng khi có nhu cầu.

- Đánh giá chung

Phân tích trên cho thấy dịch vụ thẻ của ACB đã có những điểm mạnh tạo đà phát triển đáng kể trong những năm qua:

- Lợi thế về sự đa dạng của thẻ đến từ định hướng chiến lược khá hợp lý;

- Đảm bảo công tác kiểm soát rủi ro được quan tâm và chú trọng;

- Tiện ích thẻ đã phần nào đáp ứng nhu cầu giao dịch của khách hàng;

- Giữ vững cam kết về chất lượng dịch vụ đối với khách hàng. Song bên cạnh đó vẫn còn tồn tại những hạn chế nhất định, như:

- Tiện ích sử dụng thẻ chưa có sự vượt trội trên thị trường;

- Kênh phân phối còn hạn chế, chưa thực sự tiện lợi để phục vụ khách hàng;

- Cơ sở vật chất kỹ thuật phục vụ cho nghiệp vụ thẻ còn nhiều hạn chế, các chương trình ứng dụng nghiệp vụ vẫn còn đang trong giai đoạn chuyển đổi

- Cán bộ làm công tác thẻ chưa đáp ứng yêu cầu thực tế… Tồn tại trên là do một số nguyên nhân chủ yếu sau:

- Hành lang pháp lý cho hoạt động thẻ còn thiếu, chưa có nhiều giải pháp để khuyến khích các ngân hàng thương mại phát triển dịch vụ này;

- Cơ sở vật chất kỹ thuật còn nhiều hạn chế, cũng như tiện ích sử dụng thẻ của ACB phần nào còn chưa theo kịp so với một số ngân hàng thương mại khác.

- Công tác tìm kiếm, chăm sóc khách hàng và công tác tuyên truyền quảng cáo, tiếp thị chịu sự cạnh tranh gay gắt từ các ngân hàng thương mại có vốn nhà nước.

- Chính sách đào tạo nâng cao trình độ nghiệp vụ, khuyến khích hiệu suất làm việc dành cho cán bộ làm nghiệp vụ thẻ, nhân viên bán thẻ chưa hoàn thiện và thu hút.

Kết luận chương 3.

Như vậy, sau khi tìm hiểu, phân tích khái quát tình hình hoạt động và kết quả kinh doanh của ACB giai đoạn 2010 - 2014 ta có thể thấy ACB là một ngân hàng tư nhân có sức cạnh tranh mạnh mẽ trên thị trường. Dù trải qua những biến cố thăng trầm, nhưng ACB vẫn đủ sức vượt qua.

Sự phát triển dịch vụ thẻ tại ACB thì có thể tóm lược lại một số lưu ý như sau:

- Danh mục thẻ của ACB đa dạng, đáp ứng tương đối nhu cầu của khách hàng ở nhiều phân khúc;

- Vị trí trên thị trường thẻ của ACB khá tốt (hạng 6 – 7). Tuy nhiên thị phần thẻ của ACB còn khá nhỏ (xấp xỉ 3%)

- Mạng lưới ATM/POS còn ít, có khoảng cách khá xa với các ngân hàng dẫn đầu trên thị trường.

- Dịch vụ thẻ của ACB đã có những bước phát triển đáng kể, song bên cạnh đó vẫn còn tồn tại những hạn chế nhất định, như: tiện ích sử dụng thẻ còn chưa đáp ứng yêu cầu của người sử dụng; kênh phân phối còn chưa thực sự tiện lợi để phục vụ khách hàng; cơ sở vật chất kỹ thuật phục vụ còn nhiều hạn chế…