bán lẻ cả nước với hơn 6 triệu khách hàng và 420 văn phòng tại Malaysia. Maybank phải đối đầu với áp lực cạnh tranh gay gắt từ ba ngân hàng lớn của nước ngoài tại Malaysia là Citibank, HSBC và Standard Chartered. Để đối phó với sự cạnh tranh này, Maybank đã có sự chuyển đổi lớn về hệ thống chi nhánh, văn hóa và mạng lưới nhằm giữ chân khách hàng. Maybank là ngân hàng đi tiên phong trong lĩnh vực Bancassurance tại Malaysia và đạt được những thành công đáng kể trong lĩnh vực bảo hiểm. Mục tiêu của Maybank là chú trọng vào việc gia tăng thu nhập tại các khu vực, đặc biệt là các thu nhập phi ngân hàng và thu nhập ngoài lãi suất.

Về chiến lược bancassurance của Maybank, năm 2011 Maybank liên minh với Fortis và Belgo-Dutch bancassurer thành lập liên doanh Bancassurance (Đây cũng là một phần trong kế hoạch chiếm lĩnh thị trường Châu Á Thái Bình Dương của Fortis). Fortis có 30% cổ phần trong liên doanh. Năm 2005, cả 2 đối tác đã kết hợp để có được 74% vốn góp trong MNI Holdings và có được hệ thống phân phối với hàng nghìn đại lý thuộc các tổng đại lý, các công ty và các kênh của Chính phủ. Sự kết hợp với Fortis vào năm 2001 là sự kiện khởi đầu trong cuộc cách mạng bán lẻ cũng như trong vấn đề liên kết ngân hàng bảo hiểm của Maybank. Đặc biệt, mô hình Bancassurance của Maybank dựa vào mô hình gốc của Fortis sử dụng tại Bỉ: Sự liên kết toàn phần hiệu quả của hoạt động bảo hiểm với kinh doanh bán lẻ của ngân hàng trong cả hai mặt và cả hai lĩnh vực.

Chiến lược Bancassurance táo bạo của Maybank đã thành công khi họ đạt vị trí thứ hai trong việc bán các đơn bảo hiểm nhân thọ mới vào năm 2005, trong lĩnh vực bảo hiểm phi nhân thọ họ đạt được lợi nhuận cao nhất trên thị trường. Bancassurance của Maybank nhắm vào cả hai thị trường bảo hiểm nhân thọ và phi nhân thọ với việc thúc đẩy mở rộng cả về doanh số và mở rộng khách hàng. Sản phẩm bảo hiểm nhân thọ chủ chốt chú trọng vào sản phẩm thu phí một lần kết hợp với yếu tố đầu tư. Chiến lược của ngân hàng là dịch chuyển khách hàng hướng tới các sản phẩm đầu tư (hưu trí dài hạn). Vấn đề chính trong quá trình phát triển Bancassurance của Maybank là phát triển các sản phẩm và cải thiện năng lực của các đại lý bán hàng.

1.3.2. Bài học kinh nghiệm phát triển các sản phẩm Bancassurance cho các ngân hàng Việt Nam

Vấn đề lựa chọn thị trường và phân đoạn khách hàng mục tiêu: Trong nghiên cứu về các trường hợp Bancassurance điểm của các doanh nghiệp bảo hiểm, các ngân hàng và các tập đoàn, Davis (2007) chỉ ra rằng việc lựa chọn thị trường quốc gia là quyết định mang tính chiến lược quan trọng. Mỗi thị trường có sự khác biệt nhất định về qui mô, tiềm năng tăng trưởng, danh mục sản phẩm, đặc tính các kênh phân phối và sở thích của khách hàng. Theo đánh giá của các nhà bảo hiểm, các thị trường mới nổi tại khu vực Châu Á Thái Bình Dương là những thị trường có nhiều cơ hội tăng trưởng cao, trong khi Mĩ - nơi có sự qui định tách biệt giữa việc thiết kế phát hành sản phẩm với việc phân phối – không mấy cuốn hút đối với các Bancassurance, thậm chí cả đối với những doanh nghiệp chuyên về bancassurance như Fortis. Tại các thị trường bảo hiểm phát triển của Châu Âu, Bancassurance chủ yếu phân phối các sản phẩm bảo hiểm nhân thọ, hưu trí và các sản phẩm bảo hiểm mang tính đầu tư dài hạn.

Kênh Bancassurance đạt được sự thành công tại các thị trường này xuất phát từ sự tin tưởng của khách hàng đối với ngân hàng và thị trường bán lẻ ổn định của các ngân hàng. Việc phân đoạn thị trường khách hàng của các Bancassurance hợp lý kết hợp với nhóm sản phẩm phù hợp cũng sẽ quyết định sự thành công của Bancassurance. Tại các nước Châu Âu và các nước phát triển như Mỹ, Singapore, do khách hàng của ngân hàng có thu nhập cao và ổn định, có thói quen sử dụng dịch vụ ngân hàng và có hệ thống cơ sở hạ tầng tài chính phát triển, các Bancassurance ban đầu phát triển các sản phẩm bảo hiểm mang tính bảo vệ sau đó đa dạng hóa sản phẩm theo hướng phát triển các sản phẩm bảo hiểm nhân thọ tiết kiệm, kết hợp đầu tư, sản phẩm trợ cấp nhắm vào thị trường khách hàng cá nhân - khách hàng bán lẻ của ngân hàng. Tại các thị trường mới nổi tại các nước Châu Á Thái Bình Dương, các Bancassurance vẫn tập trung vào khách hàng bán lẻ của ngân hàng tuy nhiên định hướng sản phẩm thường gắn liền đến các khoản vay của ngân hàng.

Lựa chọn đối tác và mô hình Bancassurance phù hợp: Nghiên cứu Davis (2007) cũng chỉ ra rằng vấn đề lựa chọn đối tác phù hợp là cơ hội cho sự thành công của Bancassurance. Trường hợp của Allianz cho thấy sự thành công của họ khi lựa

Có thể bạn quan tâm!

-

Mô Hình Ngân Hàng Sở Hữu 100% Vốn Của Công Ty Bảo Hiểm

Mô Hình Ngân Hàng Sở Hữu 100% Vốn Của Công Ty Bảo Hiểm -

Tổng Quan Về Phát Triển Các Sản Phẩm Bancassurance

Tổng Quan Về Phát Triển Các Sản Phẩm Bancassurance -

Các Nhân Tố Ảnh Hưởng Đến Phát Triển Các Sản Phẩm Bancassurance

Các Nhân Tố Ảnh Hưởng Đến Phát Triển Các Sản Phẩm Bancassurance -

Tình Hình Nguồn Vốn Của Mb Giai Đoạn 2015 – 2019

Tình Hình Nguồn Vốn Của Mb Giai Đoạn 2015 – 2019 -

Hệ Thống Kênh Phân Phối Các Sản Phẩm Bancassurance Của Mb

Hệ Thống Kênh Phân Phối Các Sản Phẩm Bancassurance Của Mb -

Tỷ Trọng Doanh Thu Phí Theo Nghiệp Vụ Bảo Hiểm Phi Nhân Thọ Của Mb Năm 2019

Tỷ Trọng Doanh Thu Phí Theo Nghiệp Vụ Bảo Hiểm Phi Nhân Thọ Của Mb Năm 2019

Xem toàn bộ 90 trang tài liệu này.

chọn các đối tác là các ngân hàng lớn có phạm vi phủ rộng và thị phần bán lẻ cao để thâm nhập vào thị trường mới. Các đối tác phải sẵn sàng cam kết hợp tác trong liên minh trong đó cần có sự chia sẻ trách nhiệm đặc biệt liên quan đến vấn đề quản lý điều hành giữa ngân hàng và doanh nghiệp bảo hiểm. Ngược lại, khi lựa chọn đối tác liên doanh là các ngân hàng nhỏ hoặc ngân hàng không có sự chuẩn bị để tham gia vào thị trường thì cơ hội thành công là rất thấp thậm chí có thể nói đó là cách tiếp cận mang tính rủi ro.

Đối với các bancassurance không có hệ thống ngân hàng bán lẻ của riêng mình tại thị trường mục tiêu thì việc lựa chọn mô hình liên doanh hoặc đối tác phân phối chiến lược là nhân tố thành công then chốt. Hầu hết các nhà bảo hiểm nước ngoài khi chọn được thị trường mục tiêu của mình thường tìm kiếm ngân hàng bán lẻ có thị phần lớn và phạm vi phủ rộng để thiết lập quan hệ phân phối. Tại khu vực Châu Á Thái Bình Dương, việc lưạ chọn đối tác chiến lược thường nhắm đến các nhà bảo hiểm hoặc ngân hàng bản địa để tránh các vấn đề liên quan đến rào cản gia nhập thị trường cũng như là tận dụng tối đa mối quan hệ của các ngân hàng và doanh nghiệp bảo hiểm nội địa. Tuy nhiên, xuất phát từ tập quán bảo hiểm qua môi giới. Tại Mỹ các ngân hàng khi sâm nhập vào thị trường bảo hiểm lại thực hiện hình thức thu mua các nhà môi giới bảo hiểm để chiếm lĩnh thị phần và phân phối sản phẩm.

Xu hướng phát triển sản phẩm: Một trong những vấn đề được quan tâm của các nhà bảo hiểm là vấn đề phát triển sản phẩm bảo hiểm phù hợp cho bancassurance và đảm bảo phù hợp với nhu cầu của khách hàng. Thực tế các sản phẩm được phân phối thành công qua các Bancassurance thành công là các sản phẩm “dễ bán” gắn liền đến quyền lực của ngân hàng. Hầu hết các ngân hàng nhận thấy rằng sự hấp dẫn của các sản phẩm bảo hiểm nhân thọ hay phi nhân thọ được phân phối hiệu quả thường liên quan đến khoản vay của ngân hàng.

Nhờ có chính sách ưu đãi về thuế, việc phát triển các sản phẩm bảo hiểm nhân thọ trở thành xu hướng được các ngân hàng và doanh nghiệp bảo hiểm quan tâm phát triển. Xu hướng chung nhất của bancassurance là phát triển các sản phẩm đơn giản trong nhiều lĩnh vực. Rất nhiều sản phẩm bảo hiểm nhân thọ được phát triển hướng đến nhu cầu thu nhập khi về hưu và các khoản tiết kiệm để phân phối cho các khách

35

hàng của ngân hàng trên cơ sở sử dụng lợi thế về hệ thống phân phối, cơ sở dữ liệu khách hàng của ngân hàng nhằm giảm chi phí khai thác bảo hiểm. Thậm chí tại các thị trường bảo hiểm phát triển của ở Châu Âu như Pháp, Tây Ban Nha, Ý, rất nhiều sản phẩm bảo hiểm nhân thọ được coi là sản phẩm ngân hàng (thực tế này xảy ra do các qui định và khuyến khích của các chính phủ liên quan đến vấn đề phân phối sản phẩm bảo hiểm qua ngân hàng nhằm thu hút nguồn tiền đầu tư dài hạn trong dân cư).

Một xu hướng thứ hai mà các ngân hàng thực hiện đó là mở rộng đa dạng danh mục sản phẩm bảo hiểm phân phối qua ngân hàng. Xuất phát từ khởi điểm là phân phối các sản phẩm bảo hiểm nhân thọ dài hạn (đặc biệt là các sản phẩm liên quan đến kì hạn gửi tiền) các Bancassurance mở rộng phát triển sản phẩm sang các loại hình bảo hiểm tử kì, các sản phẩm bảo hiểm phi nhân thọ. Đây là nhóm các sản phẩm phổ thông với các sản phẩm bảo hiểm đơn giản không đòi hỏi phải tư vấn đặc biệt nhưng lại có thể phân phối rất thuận lợi đến các khách hàng của ngân hàng qua email, qua mạng internet hay qua các chi nhánh của các ngân hàng. Tại thị trường bảo hiểm Tây Ban Nha, các ngân hàng hiện tại thậm chí còn bán bảo hiểm nhân thọ và phi nhân thọ ra bên ngoài hệ thống ngân hàng đối với các khách hàng không phải là khách hàng của ngân hàng.

Phát triển sản phẩm bảo hiểm theo hướng sử dụng ưu điểm ưu đãi về thuế áp dụng đối với bảo hiểm con người và đầu tư dài hạn. Sản phẩm được đa dạng hóa và khách hàng của bancassurance có thể lựa chọn giữa các sản phẩm bảo hiểm nhân thọ truyền thống, bảo hiểm trợ cấp hưu trí cá nhân có ưu đãi về thuế, các sản phẩm bảo hiểm kết hợp đầu tư dài hạn. Tại các thị trường EU, Mỹ hiện nay, khách hàng có thể lựa chọn giữa sản phẩm bảo hiểm hưu trí ưu đãi về thuế, bảo hiểm nhân thọ truyền thống, trợ cấp định kì biến đổi, các quĩ tương hỗ và các khoản tiền gửi ngân hàng.

So với các doanh nghiệp bảo hiểm, các ngân hàng dường như có lợi thế cạnh tranh hơn khi phát triển sản phẩm. Điều này là thực tế đối với các sản phẩm bảo hiểm nhân thọ có yếu tố đầu tư dài hạn ví dụ như sản phẩm tiền gửi của ngân hàng đảm bảo hoặc sản phẩm trợ cấp định kì. Đây là những sản phẩm mà lực lượng bán hàng của thị trường bảo hiểm truyền thống gặp khó khăn trong việc khống chế kiểm soát. Tuy nhiên, các ngân hàng phát triển chậm hơn tại các thị trường đòi hỏi có sự tư vấn

chi tiết về sản phẩm, cụ thể là những thị trường bán các sản phẩm bảo hiểm phức tạp. Ví dụ như tại thị trường bảo hiểm của Anh, Đức, những thị trường mà sản phẩm hỗn hợp giữa đầu tư và bảo hiểm truyền thống vẫn là các sản phẩm trội, thì các ngân hàng gặp khó khăn trong việc cạnh tranh với các tư vấn viên tài chính độc lập trong việc phân phối sản phẩm.

Đổi mới, học hỏi từ các doanh nghiệp bảo hiểm hoặc ngân hàng nước ngoài mới gia nhập thị trường. Tại các thị trường bảo hiểm mới nổi ở khu vực Châu Á Thái Bình Dương, các nhà bảo hiểm và các ngân hàng có vốn đầu tư nước ngoài có thể điều chỉnh sản phẩm mà hiện họ đang phân phối tại quốc gia mà họ đến đầu tư sao cho phù hợp với điều kiện kinh tế, cơ sở vật chất của nước đầu tư. Đây là thành công của các doanh nghiệp bảo hiểm lớn như AVIVA, AIG, Hartfort khi họ trở thành đối tác của các ngân hàng và doanh nghiệp bảo hiểm nội địa.

Xu hướng phát triển các sản phẩm kết hợp giữa bảo hiểm và đầu tư, ví dụ như các sản phẩm bảo hiểm nhân thọ liên kết đầu tư, bảo hiểm nhân thọ linh hoạt – những sản phẩm phức tạp, thường được thiết kế bán qua Bancassurance cho phân đoạn khách hàng cụ thể, tuy vậy thị phần của các sản phẩm này qua Bancassurance rất khiêm tốn. Hoặc như trường hợp môi trường Bancassurance của Mỹ với các qui định nghiêm ngặt về việc phải tách biệt giữa nhà cung cấp sản phẩm và nhà phân phối cũng như thói quen tiêu dùng của khách hàng, các nhà bảo hiểm lại đặc biệt thiết kế và phát hành các sản phẩm bảo hiểm cho bên thứ ba qua Bancassurance, đây là một công việc hoàn toàn không đơn giản. Các sản phẩm này thường cung cấp cho doanh nghiệp, cho người sống phụ thuộc và liên quan đến các sản phẩm bảo hiểm trợ cấp và bảo hiểm cho người lao động trong doanh nghiệp.

CHƯƠNG 2: THỰC TRẠNG PHÁT TRIỂN CÁC SẢN PHẨM BANCASSURANCE TẠI NGÂN HÀNG TMCP QUÂN ĐỘI

2.1. Tổng quan về Ngân hàng TMCP Quân đội

2.1.1. Lịch sử hình thành phát triển

Ngân hàng TMCP Quân đội (MB) được thành lập và đi vào hoạt động từ ngày 4/11/1994 với quy mô ban đầu chỉ có duy nhất một điểm giao dịch là Hội sở chính, nguồn nhân lực chỉ có 25 thành viên và vốn điều lệ 20 tỷ đồng. Cũng như tên gọi, MB được thành lập với vai trò, chức năng đặc thù theo yêu cầu phát triển đất nước bước sang thời kỳ đổi mới khi nhiều nhà máy, xí nghiệp trong quân đội đã chuyển sang làm kinh tế với khó khăn về tài chính, vốn kinh doanh. Sau khi nghiên cứu mô hình hoạt động MB một số nước trên thế giới, được sự đồng ý của Ngân hàng Nhà nước Việt Nam, lãnh đạo Bộ Quốc phòng quyết định thành lập một ngân hàng theo mô hình cổ phần với nguồn vốn góp chủ yếu là của các doanh nghiệp quân đội.

Mười năm đầu (1994 - 2004) là giai đoạn mang tính “mở lối” định hình phương châm hoạt động, xác định chiến lược kinh doanh và xác định thương hiệu. Kiên định với mục tiêu và tầm nhìn dài hạn, MB đã vững vàng vượt qua cuộc khủng hoảng tài chính Châu Á năm 1997 và là ngân hàng cổ phần duy nhất có lãi. Năm 2004, tròn 10 năm thành lập, tổng vốn huy động của MB tăng gấp trên 500 lần, tổng tài sản trên 7,000 tỷ đồng, lợi nhuận trên 500 tỷ và khai trương trụ sở mới tại số 3 Liễu Giai, Ba Đình, Hà Nội.

Trong giai đoạn 2005-2009, MB áp dụng một loạt các giải pháp đổi mới tổng thể từ mở rộng quy mô hoạt động, phát triển mạng lưới, đầu tư công nghệ, tăng cường nhân sự, hướng mạnh về khách hàng với việc tách bạch chức năng quản lý và chức năng kinh doanh giữa Hội sở và Chi nhánh, tổ chức lại đơn vị kinh doanh theo nhóm khách hàng cá nhân, khách hàng doanh nghiệp vừa và nhỏ, nguồn vốn và kinh doanh tiền tệ.

Năm 2010 là bước ngoặt ý nghĩa đưa MB ghi dấu ấn trở thành một trong những ngân hàng hàng đầu Việt Nam sau này. MB bắt đầu nghiên cứu xây dựng chiến lược giai đoạn mới 2011 – 2016, với kỳ vọng đưa MB vào Top 3 ngân hàng TMCP không

do nhà nước nắm cổ phần chi phối. Đây cũng là giai đoạn hết sức khó khăn của nền kinh tế. Dưới tác động của cuộc khủng hoảng kinh tế toàn cầu, ngành ngân hàng thực hiện tái cấu trúc mạnh mẽ, nhiều ngân hàng suy giảm lợi nhuận, thậm chí phải sát nhập, biến mất trên thị trường. Trong bối cảnh đó, MB kiên định với chiến lược phát triển bền vững, an toàn đã vươn lên dẫn đầu về nhiều chỉ tiêu tài chính quan trọng, hoàn thành mục tiêu nằm trong Top 3 trước 2 năm – vào năm 2013.

Trong giai đoạn chiến lược mới 2017 - 2021, trong đó MB định hướng tầm nhìn “Trở thành Ngân hàng thuận tiện nhất” với mục tiêu đến năm 2021 sẽ nằm trong Top 5 hệ thống Ngân hàng Việt Nam về hiệu quả kinh doanh và an toàn. Năm 2018, với phương châm “Đổi mới, hiện đại, hợp tác, bền vững”, Ngân hàng TMCP Quân đội đã hoàn thành xuất sắc các nhiệm vụ, chỉ tiêu kinh doanh đề ra từ đầu năm. Bên cạnh việc hoàn thành vượt mức các chỉ tiêu kinh doanh, MB cũng hoàn thành xuất sắc các mục tiêu lớn đặt ra gồm: triển khai chiến lược giai đoạn 2017 - 2021; chuyển dịch ngân hàng số với 2.6 triệu users đang hoạt động với sản phẩm chủ lực nhiều tiện ích là ứng dụng App ngân hàng MBBank; thay đổi nhận diện hình ảnh cho 100% điểm giao dịch, triển khai quyết liệt các dự án chiến lược; tăng trưởng đột phá thu từ hoạt động dịch vụ.

2.1.2. Cơ cấu tổ chức

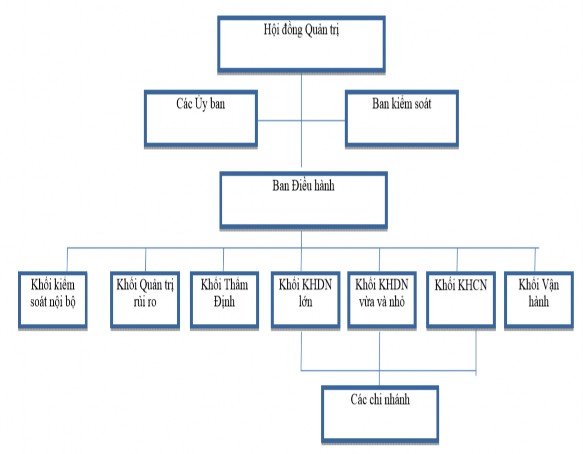

Trong thời gian hoạt động và phát triển, MB đã không ngừng hoàn thiện cơ cấu tổ chức và chức năng nhiệm vụ của các bộ phận, nhằm nâng cao hiệu quả quản lý và hoạt động. Nhìn chung, MB duy trì cơ cấu bộ máy quản lý theo hướng bán tập trung. Về cơ bản, bộ máy quản lý của MB bao gồm: đứng đầu là Hội đồng quản trị, giúp sức cho Hội đồng quản trị là Ủy ban quản trị rủi ro; tiếp theo là Tổng Giám đốc và hỗ trợ cho Tổng Giám đốc sẽ các khối (khối kinh doanh, khối thẩm định, khối kiểm tra kiểm soát, khối vận hành, …). Cụ thể cơ cấu tổ chức của MB được thể hiện trong Hình 2.1 dưới đây.

Hình 2.1. Sơ đồ cơ cấu bộ máy quản lý của MB

Nguồn: MB, 2019

2.1.3. Kết quả hoạt động kinh doanh giai đoạn 2015 – 2019

2.1.3.1. Hoạt động huy động vốn

Xu thế chung của cỏc ngân hàng thương mại Việt Nam hiện nay là kinh doanh đa năng và trở thành ngân hàng bán lẻ, MB cũng không nằm ngoài xu thế đó. Công tác huy động vốn luôn được chú trọng với nhiều hình thức huy động phong phú, các mức lãi suất hấp dẫn. Trong môi trường cạnh tranh gay gắt, để khẳng định mình và đứng vững tại địa phương, MB luôn đặt huy động vốn lên hàng đầu để đáp ứng nhu cầu tín dụng ngày càng tăng.