Trong vòng 3 năm triển khai thực hiện Nghị định số 67/2003/NĐ-CP từ năm 2004 đến năm 2006, tỷ lệ phí thu được/ tỷ lệ phí đạt được thẩm định là 58%. Tỷ lệ cao nhất được ghi nhận vào năm 2004, năm đầu tiên triển khai thu phí. Từ năm 2005, tổng số phí thu được cũng như mức phí trung bình tính trên một DN có xu hướng giảm.

Trong các nhóm ngành, ngành công nghiệp chế biến thực phẩm chiếm phần lớn trong số các DN đã nộp phí trên địa bàn Hà Nội. Trong giai đoạn từ năm 2004 đến năm 2006, số phí thu được từ các DN chế biến thực phẩm chiếm 52% tổng số phí thu được trên địa bàn toàn thành phố.

Số phí trung bình tính trên một DN và tổng số phí phải nộp trong giai đoạn từ năm 2004 đến năm 2006 có xu hướng giảm đã phản ánh hai vấn đề trái ngược nhau. Một mặt, nó thể hiện sự cải thiện trong chất lượng môi trường của các DN, do số phí phải nộp tính dựa trên tổng số ô nhiễm và mức phí quy định cho mỗi chất ô nhiễm có trong chất thải. Số phí DN phải nộp giảm xuống đồng nghĩa với lượng ô nhiễm giảm đi. Xu hướng này cũng phần nào thể hiện hiệu quả của Nghị định số 67/2003/NĐ-CP trong việc cải thiện chất lượng môi trường tại Việt Nam. Ví dụ: nhà máy Bia Hà Nội sau khi lắp đặt hệ thống xử lý nước thải, nhà máy đã cắt giảm trên 90% tổng số phí nước thải phải nộp từ 363 triệu đồng xuống còn 35 triệu đồng.

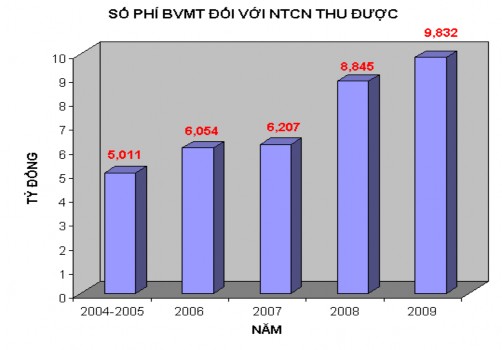

Tính đến hết năm 2009, Thành phố Hà Nội đã thu được khoảng hơn 02 tỷ đồng. Riêng năm 2009 Chi cục BVMT Hà Nội đã nhận được hơn 100 tờ khai phí BVMT đối với nước thải công nghiệp. Tổng số cơ sở được thẩm định là 82 cơ sở.

Sau khi thẩm định số

phí thu được là 868.554.214 đồng. Theo số

liệu của Sở

TN&MT Hà Nội số phí thu được của các DN là 518.248.555 đồng

Như vậy số phí thu được so với số thông báo đến các DN chỉ đạt khoảng 60%. Theo Báo cáo 78/CCBVMT-TH ngày 19 tháng 01 năm 2010 của Chi cục BVMT Hà Nội về việc thu phí BVMT đối với nước thải công nghiệp theo Nghị định 67/2003/NĐ-CP việc thu phí BVMT đối với nước thải công nghiệp còn chưa thực sự đạt được hiệu quả.

+ Tại thành phố Hồ Chí Minh

Khác với Hà Nội, tổng số phí thu được và số phí trung bình tính trên một DN tại Tp. Hồ Chí Minh có xu hướng tăng trong giai đoạn từ năm 2004 đến năm 2006. Điều này một mặt thể hiện nỗ lực của các cấp quản lý môi trường tại Tp. Hồ Chí Minh trong việc triển khai Nghị định 67/2003/NĐ-CP. Mặt khác, xu hướng này cũng có thể hàm ý về tác động ngược của Nghị định 67/2003/NĐ-CP đối với hành vi của các DN gây ô nhiễm. Các DN có xu hướng trả phí thay cho việc xử lý ô nhiễm do hoạt động sản xuất tạo ra. Đây là một tín hiệu đáng lo ngại, thể hiện sự thiếu hiểu biết của các DN về bản chất của phí môi trường và làm giảm hiệu quả của chính sách. Điều này cũng có thể cho thấy mức phí áp dụng hiện nay tương đối thấp so với chi phí xử lý chất thải của DN.

Tính đến tháng 7 năm 2007 tổng số

phí thu được tại Tp.Hồ

Chí Minh là

13.427.097.780 đồng, gấp 11 lần so với tổng số phí thu được tại Hà Nội. Tổng số DN đã nộp phí 3.574 DN chiếm gần 12% tổng số DN trên địa bàn.

Bảng 7: Tình hình nộp phí của các DN tại Tp. Hồ Chí Minh năm 2006 [100]

Năm 2004 | Năm 2005 | Năm 2006 | ||

1 | Tổng số DN nộp phí | 129 | 1851 | 1594 |

2 | Tổng số phí thu được (đồng) | 294.929.541 | 4.716.455.486 | 6.054.465.653 |

3 | Số phí trung bình tính/ DN (đồng) | 2.286.276 | 2.548.058 | 3.798.285 |

Có thể bạn quan tâm!

-

Thực Tiễn Thực Hiện Pháp Luật Về Quỹ Bảo Vệ Môi Trường

Thực Tiễn Thực Hiện Pháp Luật Về Quỹ Bảo Vệ Môi Trường -

Pháp luật về sử dụng các công cụ kinh tế trong bảo vệ môi trường ở Việt Nam hiện nay - 11

Pháp luật về sử dụng các công cụ kinh tế trong bảo vệ môi trường ở Việt Nam hiện nay - 11 -

Pháp Luật Về Phí Bảo Vệ Môi Trường Đối Với Nước Thải

Pháp Luật Về Phí Bảo Vệ Môi Trường Đối Với Nước Thải -

Pháp Luật Về Phí Bảo Vệ Môi Trường Đối Với Chất Thải Rắn

Pháp Luật Về Phí Bảo Vệ Môi Trường Đối Với Chất Thải Rắn -

Pháp Luật Về Chế Tài Xử Phạt Các Hành Vi Vi Phạm Pháp Luật Về Bảo Vệ Môi Trường

Pháp Luật Về Chế Tài Xử Phạt Các Hành Vi Vi Phạm Pháp Luật Về Bảo Vệ Môi Trường -

Tình Hình Thực Thi Việc Kiểm Tra, Thanh Tra Và Xử Lý Vi Phạm Pháp Luật Trong Lĩnh Vực Bảo Vệ Môi Trường

Tình Hình Thực Thi Việc Kiểm Tra, Thanh Tra Và Xử Lý Vi Phạm Pháp Luật Trong Lĩnh Vực Bảo Vệ Môi Trường

Xem toàn bộ 193 trang tài liệu này.

Số DN đã trả phí tại Tp. Hồ Chí Minh cao hơn gần 30 lần so với Hà Nội. Mức phí tính trung bình cho 1 DN vào khoảng 3.096.208 đồng (lớn hơn 40% mức phí phải trả của các DN tại Hà Nội). Năm 2011 đã thu được 9.384.730.052 VND

và tính tổng từ năm 2004 đến hết năm 2011 đã thu được tổng cộng

54.170.0770.481 VND [97].

Hình 3: Tình hình thu phí nước thải công nghiệp trên địa bàn Tp.Hồ Chí Minh (Từ 12/2004 – 06/2006) [100]

0

10%

18%

Tổng DN dự kiến phải nộp phí nướ c thải

DN đã đượ c thông báo nộp phí

DN đã nộp phí

72%

Hình 4: Kết quả thu phí BVMT đối với nước thải công nghiệp trên địa bàn TP.HCM từ tháng 1/2010 đến tháng 9/2010 [100]

Hình 5: Kết quả thu phí BVMT đối với nước thải công nghiệp trên địa bàn TP.HCM từ năm 2004 đến năm 2010 [100]

+ Một số tỉnh, thành phố khác:

Tỉnh Đồng Nai: các đối tượng phải nộp phí BVMT đối với nước thải công nghiệp đạt tỉ lệ rất thấp. Mức thu phí BVMT đối với nước thải công nghiệp được tính trên tổng lượng nước thải với hàm lượng chất gây ô nhiễm. Từ năm 2004 đến nay, Sở TN&MT đã nhiều lần thông báo và hướng dẫn các DN kê khai nộp phí

nước thải công nghiệp nhưng kết quả thu phí BVMT đối với nước thải công

nghiệp vẫn đạt rất thấp như: năm 2004, phí nước thải công nghiệp thu được 182.7

triệu đồng; năm 2005 thu được 3.400,2 triệu đồng. Qua kết quả giám sát của

thường trực Hội đồng nhân dân tỉnh vào thời điểm tháng 05 năm 2006 cho thấy: năm 2004 chỉ có 85 DN nộp phí nước thải công nghiệp; năm 2005 có 1.420 DN được thông báo nhưng chỉ có 299 DN nộp phí và số phí nộp chỉ đạt 62.2% số phí kê khai, đến tháng 5 năm 2006 mới có 137 DN nộp phí nước thải công nghiệp. Từ năm 2006 đến năm 2010 phí nước thải công nghiệp thu được là 26.74 tỷ đồng. Nguồn ô nhiễm môi trường cao nhất là từ lượng nước thải công nghiệp, nhất là trong tình hình hiện nay nguồn nước thải công nghiệp đều chứa hàm lượng chất gây ô nhiễm

vượt quá cao so với tiêu chuẩn cho phép. Một số DN kê khai chiếu lệ gây khó khăn cho quá trình thẩm định hoặc còn né tránh, trì hoãn. Hơn nữa, hiện nay trên địa bàn tỉnh mới chỉ có 04 đơn vị là huyện Long Thành, huyện Nhơn Trạch, Long Khánh và Biên Hòa đang triển khai việc kê khai nộp phí và thu mẫu thẩm định tờ khai, còn lại

các huyện chưa triển khai và chưa trình duyệt phương án thu phí bảo vệ trường đối với nước thải công nghiệp [130].

môi

Sở TN& MT Hà Nam đã mở số tài khoản 020.01.00.00035 tại Kho bạc Nhà nước tỉnh để thu phí từ đối tượng nộp phí BVMT đối với nước thải công nghiệp, đồng thời thống kê, đôn đốc, hướng dẫn các đơn vị sản xuất công nghiệp lập tờ khai để thẩm định và ra thông báo mức phí phải nộp cho các đơn vị, DN theo quy định. Năm 2005, Sở tiến hành tổ chức lấy mẫu phân tích nước thải lần đầu tại 48 cơ sở để xác định các thông số ô nhiễm chịu phí nước thải công nghiệp, đồng thời lấy tờ khai để phục vụ thu phí BVMT đối với nước thải công nghiệp. Từ năm 2006 đến nay, định kỳ hàng quý, Sở TN&MT tiếp tục yêu cầu đôn đốc các đơn vị sản xuất trên địa bàn tỉnh kê khai nộp phí BVMT đối với nước thải công nghiệp theo quy định; tổ chức thực hiện lấy mẫu xác định lại mức phí đối với những đơn vị có thay đổi về sản xuất cũng như thay đổi về hệ thống xử lý nước thải. Hàng năm bổ sung việc kê khai, lấy mẫu của các đơn vị mới đi vào hoạt động, đến nay

đã thông báo thu phí trên 100 cơ sở. Số liệu thống kê của Chi cục Bảo vệ môi

trường cho thấy, qua 6 năm (2004 – 2010) thực hiện kê khai, thông báo thu phí

BVMT đối với nước thải công nghiệp, thời gian đầu, các đơn vị sản xuất chấp hành rất tốt chủ trương này. Đơn cử như quý 4 năm 2005, số phí thông báo các cơ sở phải nộp là hơn 26 triệu đồng, thực tế thu được hơn 25 triệu đồng, đạt 95%; năm 2006 thu phí đạt gần 96% kế hoạch đặt ra. Tuy nhiên, những năm về sau thực hiện thu loại phí này gặp rất khó khăn, tỷ lệ cơ sở sản xuất, kinh doanh chấp hành nộp phí cũng giảm dần, cụ thể năm 2007 chỉ thu được 86%, năm 2008 thu được 78,6%, năm 2009 thu được 34,3%. Thấp nhất là năm 2010, Chi cục Bảo vệ môi trường thống kê được 99 cơ sở sản xuất, kinh doanh phải nộp loại phí này, kế hoạch đề ra thu 1.327 triệu đồng nhưng chỉ thu được 154,7 triệu đồng, đạt 11,6% [130].

Tỉnh Bến Tre: năm 2006 số phí thu được là 67,2 triệu đồng; năm 2007 số phí thu được là 86,7 triệu đồng, tổng số phí thu được nộp vào tài khoản phí BVMT cho đến nay là 169, 6 triệu đồng. Tính đến năm 2008, đã có 13 DN đã thực hiện kê

khai nộp phí. Tuy nhiên, một số cơ sở khi kê khai nộp phí nước thải còn mang tính đối phó, kê khai chưa chính xác như: cố tình kê khai lưu lượng và các thông số ô nhiễm có trong nước thải thấp, kê khai thiếu, gây khó khăn cho quá trình thẩm định hoặc còn né tránh, trì hoãn. Ngoài ra, chưa thống kê được các cơ sở nuôi tôm, cá thâm canh để tiến hành thu phí; cấp huyện, thị xã trong tỉnh chưa triển khai được công tác thu phí BVMT đối với nước thải công nghiệp. Một số khó khăn trong công tác triển khai thu phí BVMT đối với nước thải công nghiệp: do nhân lực Sở chưa đủ để thường xuyên kiểm tra việc kê khai nộp phí của các DN và hỗ trợ cho cấp huyện, thị xã trong công tác thu phí, lực lượng công tác quản lý môi trường cấp huyện, thị xã còn rất mỏng, yếu kinh nghiệm, đa số là các cán bộ trẻ. Công tác thẩm định số phí phải nộp của cơ sở chưa tốt do thiếu trang thiết bị phòng thí nghiệm đo nồng độ các thông số ô nhiễm, chưa có cách tính được lượng nước thải của các cơ sở thải ra nên đòi hỏi ý thức của chủ cơ sở tự kê khai là chính.

Một số khó khăn, vướng mắc trong quá trình áp dụng

Vấn đề thứ nhất liên quan đến phương pháp tính toán phí. Theo quy định hiện hành, các đối tượng nộp phí, không phân biệt quy mô xả nước thải, số phí được xác định theo cùng một công thức dựa vào lượng nước thải, hàm lượng chất ô nhiễm và nguồn tiếp nhận nước thải. Quy định này không phù hợp với nhiều Sở TN&MT do không đủ nguồn lực để thẩm định phí BVMT đối với nước thải công nghiệp của các cơ sở kê khai dẫn đến số phí thu được ít do chỉ dựa vào kê khai của DN.

Vấn đề thứ hai, theo quy định hiện nay để kê khai và thẩm định số phí phải nộp, tất cả các DN (không phân biệt lĩnh vực sản xuất, chế biến) và Sở TN&MT đều phải phân tích 06 chất ô nhiễm trong nước thải gồm: nhu cầu ôxy hóa học (COD), chất rắn lơ lửng (TSS), asen, thủy ngân, chì và cadimi. Thực tế hiện nay cho thấy việc phân tích các kim loại nặng trong nước thải để phục vụ công tác thu phí là không hiệu quả do nhiều địa phương chưa có khả năng phân tích kim loại nặng trong nước thải và rất nhiều trường hợp số phí thu được đối với các kim loại nặng nhỏ hơn chi phí lấy mẫu, phân tích. Căn cứ vào các nội dung nêu trên, các chất ô nhiễm được đề xuất tính phí chỉ gồm COD và TSS. Đây là hai chất ô nhiễm đặc trưng trong nước thải công nghiệp ở Việt Nam, việc lấy mẫu và phân tích hai thông số này đơn giản, phù hợp với các doanh nghiệp và các Sở TN&MT.

Vấn đề thứ ba liên quan đến mức thu đối với chất ô nhiễm. Theo quy định hiện hành, mức thu đối với COD là 100 ÷ 300 đ/kg; TSS là 200 ÷ 400 đ/kg. Mức thu này là quá thấp so chi phí xử lý nước thải và thấp hơn nhiều so với các nước trên thế giới. Mặt khác, do trượt giá từ năm 2003 đến nay mức thu đối với chất ô nhiễm là quá thấp so với thực tế dẫn đến không tạo động lực xử lý nước thải đối với các cơ sở và không tạo được nguồn thu cho công tác BVMT.

Vấn đề thứ tư liên quan đến bất cập giữa Nghị định 67 và Nghị định số 88/2007/NĐ-CP (Nghị định 88) của Chính phủ quy định về thoát nước đô thị và

khu công nghiệp khi phí thoát nước trong Nghị định 88 được định nghĩa là phí

BVMT đối với nước thải. Theo quy định về phí thoát nước, các hộ thoát nước đã nộp phí thoát nước theo Nghị định 88 thì không phải nộp phí BVMT đối với nước thải theo Nghị định 67. Trong khi đó, bản chất của hai loại phí này là hoàn toàn khác nhau. Phí thoát nước là số tiền phải trả cho dịch vụ thoát nước và xử lý nước thải còn phí BVMT đối với nước thải là số tiền phải trả cho việc thải các chất gây ô nhiễm ra môi trường.

Một vấn đề khác liên quan đến sử dụng phí thu được. Quy định hiện hành về phí BVMT đối với nước thải đề cập “sử dụng cho việc bảo vệ môi trường, đầu tư mới, nạo vét cống rãnh, duy tu, bảo dưỡng hệ thống thoát nước tại địa phương, bổ sung vốn hoạt động cho Quỹ Bảo vệ môi trường của địa phương, trả nợ vay đối với các khoản vay của các dự án thoát nước thuộc nhiệm vụ chi ngân sách địa phương”. Có hai vấn đề trong quy định này: thứ nhất, các nội dung liên quan đến hoạt động thoát nước thuộc quy định của Nghị định số 88, do đó quy định này gây trùng mục đích sử dụng phí; thứ hai, phí BVMT đối với nước thải

phải được sử

dụng cho công tác BVMT theo quy định của Luật Bảo vệ

môi

trường. Quy định này gây ra tình trạng phí BVMT thu được không được sử dụng đúng mục đích và không được sử dụng hiệu quả.

Với một số hạn chế đã nêu trên, việc hướng dẫn nghiệp vụ chưa đáp ứng

được các thách thức, khó khăn mà các cơ

quan quản lý môi trường

ở các địa

phương phải đương đầu, đặc biệt là vấn đề thẩm định phí trong khi chưa có

thống kê ô nhiễm và định mức phát thải của các cơ sở thuộc các ngành công

nghiệp tương ứng. Từ thực tế đó, nhiều cơ quan quản lý môi trường tỉnh, thành phố đã đề xuất Bộ TN&MT sớm ban hành định mức tạm thời về phát thải theo đơn vị sản phẩm thuộc một số ngành công nghiệp.