cỏ loại hạn chế sử dụng thuộc đối tượng chịu thuế BVMT”. Đồng thời Bộ cũng hướng dẫn “chi tiết các loại thuốc diệt cỏ hạn chế sử dụng, thuốc trừ mối loại hạn

chế

sử dụng… được xác định theo quy định tại Nghị

quyết 1269/2011/NQ-

UBTVQH12 ngày 14-7-2011 của Ủy ban Thường vụ Quốc hội về biểu thuế BVMT”. Tuy nhiên, theo tác giả trong quy định tại Nghị quyết 1269 nêu trên không có danh mục về thuốc diệt cỏ hạn chế sử dụng nên không có có sở để xác định loại thuốc diệt cỏ nào thuộc đối tượng chịu thuế BVMT.

Từ thực tiễn thực hiện pháp luật về thuế BVMT tác giả cho rằng không cần phải tăng mức thu thuế BVMT vì mục đích chính của loại thuế này là BVMT chứ không như các loại thuế khác là tăng nguồn thu cho NSNN. Đó là điều quan trọng mà các nhà làm luật phải chú ý khi có những quy định pháp luật về triển khai Luật Thuế BVMT trong thực tế tại Việt Nam.

Từ các phân tích trên ta có thể thấy Luật Thuế BVMT thể hiện tính hợp lý và công bằng. Công bằng ở chỗ: tất cả mọi người sử dụng sản phẩm gây ô nhiễm môi trường đều phải nộp thuế, thuế này là thuế gián thu, tính vào giá sản phẩm. Như vậy khi đánh thuế BVMT, người sử dụng sản phẩm phải thay đổi hành vi, hướng tới sử dụng sản phẩm thân thiện môi trường.

- Về mặt lý thuyết, người sử dụng sản phẩm gây ô nhiễm môi trường gồm các tổ chức, cá nhân, trong đó có cả người sản xuất và người tiêu dùng phải chịu thuế. Trên thực tế người chịu ảnh hưởng nặng nề nhất vẫn là người tiêu dùng, vì người sản xuất chịu thuế bao nhiêu sẽ cộng thêm vào giá cả sản phẩm.

- Luật Thuế BVMT hướng nhà sản xuất, người tiêu dùng, các cá nhân, tổ chức phải đi theo mục tiêu BVMT. Luật Thuế BVMT buộc người sản xuất và tiêu dùng đi theo hướng sản xuất và tiêu dùng các sản phẩm than thiện với môi trường, thúc đẩy phát triển năng lượng sạch, đánh dấu một bước ngoặt mới cho phát triển năng lượng tái tạo.

3.2.2. Pháp luật về phí bảo vệ môi trường

Phí BVMT là một dạng CCKT được xây dựng trên nguyên tắc PPP và BPP. Phí BVMT có mục đích khuyến khích các nhà sản xuất, kinh doanh đầu tư giảm thiểu ô nhiễm, thay đổi hành vi ô nhiễm theo hướng tích cực, có lợi cho môi trường.

Ngoài ra, phí BVMT còn có mục đích khác là tạo ra nguồn thu cho NSNN để đầu tư, khắc phục cải thiện môi trường. Hiện nay, phí BVMT của Việt Nam về cơ bản có hai loại là phí nước thải và phí rác thải đô thị.

3.2.2.1.Pháp luật về phí bảo vệ môi trường đối với nước thải

Quy định của pháp luật về phí bảo vệ môi trường đối với nước thải

Ở Việt Nam, ngày 13/6/2003 Chính Phủ

đã ban hành Nghị

định số

67/2003/NĐ - CP về thu phí BVMT đối với nước thải. Bộ Tài chính – Bộ Tài nguyên

và Môi trường cũng đã ban hành Thông tư

liên tịch số

125/2003/TTLT-BTC-

BTN&MT ngày 18/12/2003 hướng dẫn thực hiện Nghị định số 67/2003/NĐ-CP ngày 13/06/2003 của Chính phủ về phí BVMT đối với nước thải. Ngày 29/3/2012, Chính phủ ban hành Nghị định số 25/2013/NĐ – CP thay thế Nghị định 67/2003/NĐ – CP (có hiệu lực 1/7/2013)

Ngoài ra, các văn bản nêu trên đã đặt ra hai yêu cầu trong quá trình thực hiện việc thu phí BVMT đối với nước thải. Đó là, (1)Thu đúng, thu đủ, quản lý sử dụng đúng mục đích, có hiệu quả số phí thu được để phục vụ cho công tác quản lý và cải thiện chất lượng môi trường và (2)Các cơ sở sản xuất thuộc đối tượng phải nộp phí BVMT đối với nước thải công nghiệp có trách nhiệm nộp đủ và đúng thời hạn số phí phải nộp theo thông báo của Sở TN&MT.

Theo tinh thần trên, kể từ ngày 01/01/2004, các tổ chức, hộ gia đình có nước thải công nghiệp và nước thải sinh hoạt thì phải nộp một khoản phí BVMT theo quy định của pháp luật.

Pháp luật về phí BVMT đối với nước thải sinh hoạt

Việc thu phí nước thải sinh hoạt đã được thực hiện vào thời gian đầu năm

2004 nhưng quá trình thực hiện

còn gặp

nhiều

khó khăn. Trước khi Nghị định

88/2007/NĐ-CP ra đời, việc thu phí nước thải sinh hoạt gặp nhiều khó khăn trong cách thu cũng như quản lý số tiền thu được. Tuy nhiên sau khi ban hành Nghị định

88/2007/NĐ-CP, việc

thu phí nước thải

sinh hoạt đã đạt

nhiều thành tựu đáng

kể, tỷ lệ thu phí nước thải đạt cao, đặc biệt là các thành phố lớn trong cả nước,

tỷ lệ đạt

trên 85%[107, năm 2009]. Đây là một

Nghị định

quan trọng góp phần

thành công trong việc thu và quản lý phí nước thải

sinh hoạt

hiện nay, góp phần

thực

hiện

tốt

quá trình kinh tế hóa trong lĩnh vực nước (nước thải), cụ thể là

nước thải sinh hoạt. Số phí nước thải sinh hoạt thu được lên đến 90%, đặc biệt

mức thu cao nhất trong cả nước là Tp. Hồ Chí Minh, Hải Phòng và một số thành phố lớn khác[113].

Hải Phòng là thành phố có tỷ lệ thu phí nước thải sinh hoạt cao: theo Báo

cáo của

Sở TN&MT Hải Phòng, năm 2009 thành phố đã thu được 3 tỷ đồng

với

mức thu phí 200 đồng/m3.

Do phương pháp thu phí quy định đã phát huy được những kết quả nước thải sinh hoạt thu từ đối tượng sử dụng nước sạch qua hóa đơn sử dụng nước, công ty cấp nước là đơn vị chịu trách nhiệm tổ chức thu phí BVMT. Theo Tổng công ty cấp nước Sài Gòn, từ khi áp dụng thu phí nước thải sinh hoạt năm 2004 đến nay, công ty đã thu, nộp ngân sách gần 560 tỷ đồng, trong đó gần 100% số hộ dân sử dụng nước đóng tiền đầy đủ, góp phần cải thiện môi trường nước. Theo đó mức thu phí nước thải sinh hoạt hàng năm sẽ điều chỉnh tăng từ đầu năm tới mức thu năm 2008 tăng cao hơn. Cụ thể mức thu phí tính theo mỗi m3 thứ tự theo các năm 2008 – 2009 - 2010 là: đối với hộ gia đình sử dụng nước sinh hoạt trong định mức 4m3/ người/ tháng đóng phí 300 – 350 – 400 đồng. Vượt định mức 600 – 700 – 800 đồng; nước phục vụ sản xuất đóng phí 700 – 800 – 900 đồng. Từ năm 2009 – 2010, áp dụng mức thu 650đ/m3 nước sử dụng đối với đối tượng hộ gia đình sử dụng nước sinh hoạt trong định mức; thu 950đ/m3 nước sử dụng đối với nước sinh hoạt sử dụng vượt định mức và đối tượng khác. Theo tính toán của UBND Tp. Hồ Chí Minh, nếu áp dụng mức thu phí như đề xuất, tổng thu phí nước hộ gia đình sử dụng sinh hoạt trong năm 2008 là 107,3 tỉ đồng (tổng mức thu tất cả các đối tượng năm 2007 là 97,07 tỉ đồng), năm 2009 là 140,28 tỉ đồng và năm 2010 là 166,29 tỉ đồng. Tương ứng các năm 2008 – 2009 – 2010, tổng thu phí nước phục vụ sản xuất là 45,28 – 57,99 – 67,66 tỉ đồng; tổng thu phí nước kinh doanh dịch vụ là 21,69 – 38,38 – 53,07 tỉ đồng và tổng thu phí nước phục vụ các cơ quan hành chính sự nghiệp là 15,98 – 20,89 – 24,77 tỉ đồng. Áp dụng mức phí mới, tổng số phí BVMT đối với nước thải sinh hoạt thu được từ Tổng công ty cấp nước Sài gòn và Trung tâm nước sinh hoạt vệ sinh môi trường nông thôn trong năm 2011 là 228.354.003.241 VND và từ 1/08/2004 đến năm 2011

là 997.108.440.122 VND [100].

Ở một số tỉnh, thành phố khác như tỉnh Phú Thọ tình hình thu nộp phí nước thải sinh hoạt cũng có những chuyển biến tích cực. Hàng tháng, đơn vị cung cấp nước sạch trực tiếp thu phí BVMT đối với nước thải của các tổ chức, cá nhân đồng thời với việc thu tiền sử dụng nước sạch. Nhờ đó từ năm 2006 đến năm 2008, tổng số phí nước thải sinh hoạt thu được là 3.218 triệu đồng, cụ thể trong năm 2006 thu được 706 triệu đồng, năm 2007 thu được 1.149 triệu đồng, năm 2008 thu được 1.363 triệu đồng. Tỉnh Đồng Nai năm 2008, toàn tỉnh có 583 doanh nghiệp thuộc đối tượng phải nộp phí BVMT. Trong năm đã có 463 cơ sở thực hiện kê khai nộp phí với tổng số tiền trên 7,560 tỷ đồng, nâng tổng số phí toàn tỉnh thu được trong năm 2008 là 13.969.530.297 đồng, đạt 106,7% kế hoạch. Trong đó, phí nước thải công nghiệp thu được trên 6,6 tỷ đồng, còn lại là phí nước thải sinh hoạt theo Nghị định 67/2003 của Chính phủ. Tuy nhiên, hiện vẫn còn 80 doanh nghiệp chưa nộp phí theo thông báo của Sở với số tiền trên 2,1 tỷ đồng [113, năm 2010].

Pháp luật về phí BVMT đối với nước thải công nghiệp

Mặc dù quy định về việc thu phí nước thải công nghiệp được Nhà nước

ban hành Nghị định 67/2003/NĐ-CP và có hiệu

lực

từ ngày 1/1/2004 nhưng trong

quá trình thực hiện

gặp

nhiều

khó khăn, vì thế hiệu quả thu phí nước thải công

nghiệp còn rất thấp, các nhà quản lý còn lúng túng trong cách thu và tính phí, các DN tìm cách trốn tránh và nợ phí.

Mức thu phí BVMT đối với nước thải được quy định tại Điều 6 Nghị định số 67/2003/NĐ-CP. Theo đó đối với nước thải công nghiệp, mức thu phí BVMT tính theo 7 chất gây ô nhiễm bao gồm: nhu cầu ôxy sinh hóa (BOD), nhu cầu oxy hóa học (COD), TSS, Thủy ngân (Hg), Chì (Pb), Arsenic (As) và Cadmium (Cd).

Đối với nước thải công nghiệp, Nghị

định số

67/2003/NĐ-CP, Nghị

định

04/2007/NĐ-CP ngày 08/01/2007 và Nghị định số 26/2010/NĐ-CP ngày 22/03/2010 về

việc sửa đổi, bổ sung một số điều Nghị định số 67/2003/NĐ-CP quy định rõ các

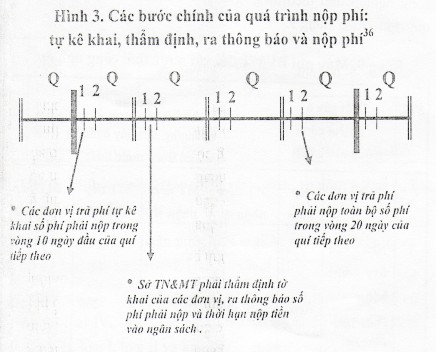

doanh nghiệp phải tự kê khai số phí phải nộp hàng quý với Sở TN&MT nơi thải nước theo đúng quy định và bảo đảm tính chính xác của việc kê khai. Sở TN&MT có nhiệm vụ thẩm định tờ khai phí BVMT đối với nước thải công nghiệp, ra thông báo số phí phải nộp, tổ chức việc thu, nộp số tiền phí thu được vào NSNN và quyết toán số tiền phí BVMT đối với nước thải công nghiệp của đối tượng nộp phí. Nghị định

cũng quy định mức phí tối đa và tối thiểu cho mỗi kg chất ô nhiễm (BOD, COD, TSS, Pb, Cd, Hg, As) thải vào môi trường.

Ngày 18 tháng 12 năm 2003, Bộ Tài chính và Bộ TN&MT đã ban hành Thông

tư liên tịch số

125/2003/TTLT-BTC-BTNMT hướng dẫn thực hiện Nghị

định số

67/2003/NĐ-CP. Ngày 06/09/2007, Bộ Tài chính và Bộ TN&MT ban hành Thông tư liên tịch số 126/2007/TTLT-BTC-BTNMT. Thông tư xác định rõ đối tượng cần nộp phí cũng như các mức phí cụ thể áp dụng với từng loại môi trường tiếp nhận,cách tính phí, kê khai, thẩm định. Mức phí: Mức thu phí BVMT đối với nước thải công nghiệp tính theo từng chất gây ô nhiễm có trong nước thải quy định trong Bảng 3

Bảng 3: Mức phí BVMT đối với nước thải công nghiệp [108]

Chất gây ô nhiễm có trong nước thải | Mức thu (đồng/kg chất gây ô nhiễm có trong nước thải) | |||||

Tên gọi | Ký hiệu | Môi trường tiếp nhận A | Môi trường tiếp nhận B | Môi trường tiếp nhận C | Môi trường tiếp nhận D | |

1 | Nhu cầu ôxy hóa học (Chemical oxygen demand) | ACOD | 300 | 250 | 200 | 100 |

2 | Chất rắn lơ lửng (Suspende d solids) | ATSS | 400 | 350 | 300 | 200 |

3 | Thủy ngân (Mercury) | AHg | 20.000.000 | 18.000.000 | 15.000.000 | 10.000.000 |

4 | Chì (Lead) | APb | 500.000 | 450.000 | 400.000 | 300.000 |

5 | Arsenic | AAs | 1.000.000 | 900.000 | 800.000 | 600.000 |

6 | Cadmium | ACd | 1.000.000 | 900.000 | 800.000 | 600.000 |

Có thể bạn quan tâm!

-

Pháp Luật Về Chính Sách Tài Trợ Để Quản Lý Và Bảo Vệ Môi Trường

Pháp Luật Về Chính Sách Tài Trợ Để Quản Lý Và Bảo Vệ Môi Trường -

Thực Tiễn Thực Hiện Pháp Luật Về Quỹ Bảo Vệ Môi Trường

Thực Tiễn Thực Hiện Pháp Luật Về Quỹ Bảo Vệ Môi Trường -

Pháp luật về sử dụng các công cụ kinh tế trong bảo vệ môi trường ở Việt Nam hiện nay - 11

Pháp luật về sử dụng các công cụ kinh tế trong bảo vệ môi trường ở Việt Nam hiện nay - 11 -

![Tình Hình Nộp Phí Của Các Dn Tại Tp. Hồ Chí Minh Năm 2006 [100]](https://tailieuthamkhao.com/uploads/2023/09/01/phap-luat-ve-su-dung-cac-cong-cu-kinh-te-trong-bao-ve-moi-truong-o-viet-13-1-120x90.jpg) Tình Hình Nộp Phí Của Các Dn Tại Tp. Hồ Chí Minh Năm 2006 [100]

Tình Hình Nộp Phí Của Các Dn Tại Tp. Hồ Chí Minh Năm 2006 [100] -

Pháp Luật Về Phí Bảo Vệ Môi Trường Đối Với Chất Thải Rắn

Pháp Luật Về Phí Bảo Vệ Môi Trường Đối Với Chất Thải Rắn -

Pháp Luật Về Chế Tài Xử Phạt Các Hành Vi Vi Phạm Pháp Luật Về Bảo Vệ Môi Trường

Pháp Luật Về Chế Tài Xử Phạt Các Hành Vi Vi Phạm Pháp Luật Về Bảo Vệ Môi Trường

Xem toàn bộ 193 trang tài liệu này.

Trong đó, môi trường tiếp nhận nước thải bao gồm 4 loại A, E,C và D được xác định như sau:

- Môi trường tiếp nhận nước thải loại A: nội thành, nội thị của các đô thị loại đặc biệt, loại I, loại II và loại III.

- Môi trường tiếp nhận nước thải loại B: nội thành, nội thị của các đô thị loại IV, loại V và ngoại thành, ngoại thị của các đô thị loại đặc biệt, loại I, loại II và loại III.

- Môi trường tiếp nhận nước thải loại C: ngoại thành, ngoại thị của các đô thị loại IV và các xã không thuộc đô thị, trừ các xã thuộc môi trường tiếp nhận nước thải thuộc nhóm D.

- Môi trường tiếp nhận nước thải loại D: các xã biên giới, miền núi, vùng cao, vùng sâu và vùng xa, biển và hải đảo.

Số phí BVMT đối với nước thải công nghiệp được tính cho từng chất gây ô nhiễm theo công thức sau:

Số phí bảo vệ

môi trường đối với nước

=

thải công

nghiệp phải nộp(đồng)

Tổng lượng nước thải ra (m3)

Hàm lượng của chất gây ô

x

nhiễm có trong

nước thải(mg/l)

x 10-3 x

Mức thu phí bảo môi trường đối với nước thải công nghiệp của chất gây ô nhiễm tiếp nhận tương ứng (đ/kg)

Quy định về thu và nộp phí: Các bước chính của quá trình nộp phí: tự kê khai, thẩm định, ra thông báo và nộp phí [10]

So với các Nghị định trước về phí BVMT đối với nước thải, Nghị định 25/2013/NĐ-CP có một số điểm mới cơ bản như sau: (1)bổ sung vào đối tượng không chịu phí: nước làm mát thiết bị, máy móc không tiếp xúc với chất gây ô nhiễm trước khi thải ra môi trường và nước mưa tự nhiên chảy tràn; (2)xác định rõ về trường hợp các DN sản xuất có sử dụng nước từ đơn vị cung cấp nước sạch thì chỉ phải nộp phí BVMT đối với nước thải công nghiệp (không phải nộp phí BVMT đối với nước thải sinh hoạt trên hoá đơn tiền nước); (3)thay đổi cách tính và mức phí đối với nước thải công nghiệp.

Bảng 4: Tình hình thu phí nước thải tại một vài địa phương (triệu đồng) [11]

Tỉnh/Thành phố | Ngày bắt đầu có hiệu lực | Tổng phí thu được năm 2004 | |

1 | Hà Nội | 01/05/2004 | 0 |

2 | Bình Dương | 01/01/2004 | 800 |

3 | Đồng Nai | 01/01/2004 | 1730 |

4 | TP. Hồ Chí Minh | 01/01/2004 | 290 |

5 | Quảng Ninh | 01/01/2004 | 983 |

6 | Thái Nguyên | 02/03/2004 | 395 |

7 | Thừa Thiên Huế | 01/01/2005 | 0 |

8 | Hải Dương | 01/01/2005 | 0 |

Theo thống kê của Bộ TN&MT, trước năm 2008 tỷ lệ thu phí nước thải

công nghiệp trên cả nước đạt

từ 15% đến

20%. Theo Báo cáo sơ bộ của

Cục

Kiểm soát ô nhiễm thuộc Tổng

cục

Môi trường, lượng phí nước thải

thu

được, được chuyển

về TW (Quỹ BVMT Việt

Nam) đã được 3 lần

với

tổng

số khoảng 40,76 tỷ đồng, Cụ thể:

Bảng 5: Tổng nguồn thu từ phí nước thải được chuyển về Quỹ BVMT[36]

Tổng lượng phí được chuyển về Trung ương (Quỹ BVMT Việt Nam) (đơn vị: | |

2006 | 475.487.372 |

16/10/2008 | 25.842.365.973 |

14.442.976.728

23/12/2008

Sau 10 năm tổ chức thực hiện Nghị định 67/2003/NĐ-CP, mặc dù đã đạt

được những kết quả khá tích cực nhưng quá trình thu và nộp phí nước thải ở

Việt Nam đã xuất hiện nhiều vấn đề khó khăn như: số phí thu được thấp hơn

nhiều so với

số phí ước tính ban đầu; nhiều DN không chấp

hành các quy định

quản

lý môi trường và nộp

phí nước thải,

tình trạng

ô nhiễm môi trường do

nước thải

gây ra ngày càng trầm

trọng... Năm 2005, thu từ phí nước thải cả

nước chỉ có khoảng 75 tỷ đồng (12 triệu USD) trong khi cả nước có tới 300.000 DN với một tỷ lệ lớn không đáp ứng được tiêu chuẩn BVMT [113]. Làm thế nào để nâng cao kết quả và hiệu quả công tác thu, nộp phí nước thải, qua đó giảm thiểu tình trạng ô nhiễm môi trường vẫn đang là câu hỏi được đặt ra đối với cơ quan quản lý môi trường của Việt Nam.

Đến nay, các ngành chức năng vẫn chưa có một báo cáo hoặc thống kê cụ thể xác định rõ lượng phí nước thải thu được sau khi Nghị định 67/2003/NĐ - CP có hiệu lực. Tại các địa phương, đặc biệt là các địa phương có nhiều khu công nghiệp, khu chế xuất không có báo cáo hàng năm về lượng phí thu được từ nước thải công nghiệp. Mức thu phí nước thải quá thấp như hiện nay (thấp hơn 30 lần so với các nước phát triển) chưa thực sự gây áp lực đối với các DN trong hoạt động BVMT.

Một số kết quả đạt được

+ Tại thành phố Hà Nội

Thu phí nước thải công nghiệp được tiến hành tại Hà Nội từ tháng 5 năm 2004. Một trong những đặc điểm đáng lưu ý trong việc triển khai Nghị định số 67/2003/NĐ-CP tại Hà Nội là chỉ tiêu BOD không nằm trong danh sách các chỉ tiêu ô nhiễm phải chịu phí. Sở TN&MT Hà Nội đã sớm nhận thức được sự trùng lặp trong các chỉ tiêu ô nhiễm. Theo số liệu thống kê của Sở Công Thương, Hà Nội hiện có khoảng hơn 20.000 DN là các DN lớn và vừa. Những DN này là những cơ sở có tiềm năng gây ô nhiễm và chịu phí theo Nghị định số 67/2003/NĐ-CP.

Bảng 6: Tình hình nộp phí của các DN trên địa bàn Hà Nội [99]

Năm 2004 | Năm 2005 | Năm 2006 | ||

1 | Số lượng các DN nhận được thông báo | 453 | 453 | 453 |

phí | ||||

2 | Số lượng các DN thực hiện nghĩa vụ nộp phí | 76 | 28 | 23 |

3 | Số lượng các DN không thực hiện nghĩa vụ nộp phí | 364 | 378 | 398 |

4 | Tổng số phí đã thẩm định (đồng) | 689.040.733 | 610.040.733 | 414.020.592 |

5 | Tổng số phí thu được (đồng) | 683.611.214 | 249.349.661 | 62.635.654 |

6 | Tỷ lệ thu (%) | 99.2 | 24.8 | 15.3 |

7 | Số phí trung bình tính/ DN (đồng) | 8.994.884 | 8.905.345 | 2.723.289 |