ILLIQ

SHNN

CĐL TN

NĐT NN

30% 1.2%

25%

1.0%

20%

0.8%

Có thể bạn quan tâm!

-

Nhân tố tác động đến tính thanh khoản của cổ phiếu niêm yết trên thị trường chứng khoán Việt Nam - 12

Nhân tố tác động đến tính thanh khoản của cổ phiếu niêm yết trên thị trường chứng khoán Việt Nam - 12 -

Nhân tố tác động đến tính thanh khoản của cổ phiếu niêm yết trên thị trường chứng khoán Việt Nam - 13

Nhân tố tác động đến tính thanh khoản của cổ phiếu niêm yết trên thị trường chứng khoán Việt Nam - 13 -

Nhân tố tác động đến tính thanh khoản của cổ phiếu niêm yết trên thị trường chứng khoán Việt Nam - 14

Nhân tố tác động đến tính thanh khoản của cổ phiếu niêm yết trên thị trường chứng khoán Việt Nam - 14 -

Nhân tố tác động đến tính thanh khoản của cổ phiếu niêm yết trên thị trường chứng khoán Việt Nam - 16

Nhân tố tác động đến tính thanh khoản của cổ phiếu niêm yết trên thị trường chứng khoán Việt Nam - 16 -

Nhân tố tác động đến tính thanh khoản của cổ phiếu niêm yết trên thị trường chứng khoán Việt Nam - 17

Nhân tố tác động đến tính thanh khoản của cổ phiếu niêm yết trên thị trường chứng khoán Việt Nam - 17 -

Nhân tố tác động đến tính thanh khoản của cổ phiếu niêm yết trên thị trường chứng khoán Việt Nam - 18

Nhân tố tác động đến tính thanh khoản của cổ phiếu niêm yết trên thị trường chứng khoán Việt Nam - 18

Xem toàn bộ 215 trang tài liệu này.

15%

0.6%

10%

0.4%

5%

0.2%

0%

0.0%

2011 2012 2013 2014 2015 2016 2017 2018 2019

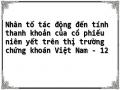

Tỷ lệ sở hữu

ILLIQ

giai đoạn này NĐT nước ngoài thoái vốn nhiều hơn, tỷ lệ SHNN cũng giảm mạnh và nhường quyền sở hữu cho CĐL trong nước tăng lên. Tác giả sẽ phân tích cấu trúc sở hữu theo từng nhóm hình thức tổ chức.

Hình 3.15. Cấu trúc sở hữu và tính kém thanh khoản của cổ phiếu

Nguồn: Tác giả thu thập và tính toán từ ***

Chủ trương thoái vốn Nhà nước khiến tỷ lệ sở hữu Nhà nước tại các DNNY trên hai SGDCK giảm dần, trung bình mức SHNN của 681 DNNY trong giai đoạn từ 2011- 2019 là 22,55% tương ứng với 100 cổ phiếu đang lưu hành trên thị trường thì 22,55 cổ phiếu thuộc SHNN. Tỷ lệ SHNN tại các doanh nghiệp tương đối cao khi so sánh với mức trung bình sở hữu của NĐT nước ngoài là 9,11% và trung bình sở hữu CĐL trong nước là 18,37%. Quá trình thoái vốn Nhà nước được thúc đẩy mạnh mẽ từ năm 2016 tuy nhiên SHNN trong giai đoạn này không có nhiều thay đổi chỉ dao động trong khoảng từ 22,3% - 25,2%. Tỷ lệ SHNN lớn nhất là 96,72% của mã chứng khoán GAS (Tổng công ty khí Việt Nam) được duy trì từ năm 2011-2015 và đến năm 2019 tỷ lệ SHNN của Tập đoàn dầu khí Việt Nam tại GAS vẫn rất cao ở mức 95,76%. Các nhóm ngành có tỷ lệ SHNN lớn như bảo hiểm, sản phẩm cao su, ngân hàng, dịch vụ hỗ trợ. Có thể thấy, SHNN lớn tại các nhóm ngành có GTVH thị trường lớn hoặc mức tăng trưởng cao. Mặc dù quá trình chuyển đổi, cổ phần hóa các DNNN được thúc đẩy mạnh mẽ nhưng cho đến nay SHNN tại các doanh nghiệp vẫn còn rất lớn.

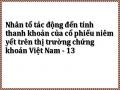

70%

60%

50%

40%

30%

20%

10%

0%

2011 2012 2013 2014 2015 2016 2017 2018 2019

Hình 3.16. Tỷ lệ sở hữu nhà nước theo ngành giai đoạn 2011-2019

Nguồn: Tác giả thu thập và tính toán từ ***

Kết hợp Hình 3.16 và Hình 3.11, có thể thấy TKCCP thấp hơn tại một số ngành có tỷ lệ SHNN từ 30%-50% như dịch vụ tư vấn hỗ trợ, tiện ích, xây dựng, vật liệu xây dựng nhưng một số ngành dù có tỷ lệ SHNN lớn như bảo hiểm, sản phẩm cao su, ngân hàng vẫn có mức TKCCP tốt. Một số ngành như chứng khoán và thực phẩm đồ uống khi có xu hướng giảm tỷ lệ SHNN đều thấy được sự cải thiện của TKCCP nhưng khi giảm tỷ lệ xuống dưới 10% thì TKCCP có mức giảm đáng kể.

Khi xem xét đồng nhất tỷ lệ sở hữu nước ngoài không phân biệt NĐT cá nhân, tổ chức cho thấy tỷ lệ sở hữu nước ngoài tăng hàng năm từ 5,9% năm 2011 lên tới 10,1% năm 2019. Tỷ lệ sở hữu trung bình của NĐT nước ngoài trong giai đoạn này là 9,11% (100 cổ phiếu lưu hành trên thị trường thì 9,11 cổ phiếu thuộc về các NĐT nước ngoài). Một số DNNY có tỷ lệ sở hữu NĐT nước ngoài lớn hơn 60% như mã cổ phiếu EVE, BMP, TCR, DMC, VIS… Chính sách nới rộng tỷ lệ sở hữu nước ngoài cũng như những cải thiện về môi trường thông tin, chất lượng hàng hóa… giúp TTCK Việt Nam thu hút được dòng vốn lớn từ các NĐT nước ngoài. Năm 2016 tổng số lượng tài khoản của NĐT nước ngoài trên sàn HOSE đạt gần 20 nghìn tài khoản với số lượng tài khoản của NĐT tổ chức tăng 27,88% so với năm 2015. Đồng thời, trên sàn HNX khối lượng cổ phiếu chuyển nhượng đạt 715,63 triệu cổ phiếu, GTGD và KLGD đều tăng hơn 30% so với năm 2015. Năm 2017 giá trị ròng thu được từ đầu tư cổ phiếu của NĐT nước ngoài xấp xỉ 2,9 tỷ USD, tăng gấp 7 lần năm 2016. Năm 2018 khi NĐT nước ngoài tại các quốc gia Đông Nam Á có dấu hiệu rút vốn thì TTCK Việt Nam vốn ngoại mua ròng xấp xỉ 2,8 tỷ USD và đến năm 2019 tổng giá trị danh mục của NĐT nước ngoài khoảng 36,4 tỷ USD.

NĐT nước ngoài tham gia trên mọi nhóm ngành trên TTCK Việt Nam nhưng do qui định hạn chế tỷ lệ sở hữu của NĐT nước ngoài trong một số ngành nghề, lĩnh vực nên tỷ lệ sở hữu của NĐT nước ngoài thấp hơn so với hai nhóm cổ đông còn lại. Các nhóm ngành thu hút NĐT nước ngoài như: bảo hiểm, ngân hàng, chăm sóc sức khỏe, chứng khoán và sản xuất hàng gia dụng. TTCK Việt Nam ngày càng thu hút các NĐT nước ngoài với tỷ lệ sở hữu tăng hàng năm. Đây là một tín hiệu tích cực để các DNNY cải thiện hoạt động quản trị, môi trường thông tin...

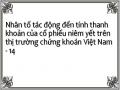

40%

30%

20%

10%

0%

2011 2012 2013 2014 2015 2016 2017 2018 2019

Hình 3.17. Tỷ lệ sở hữu NĐT nước ngoài theo ngành giai đoạn 2011-2019

Nguồn: Tác giả thu thập và tính toán từ *** Tỷ lệ SHNN và NĐT nước ngoài tập trung tại các nhóm ngành có giá trị vốn hóa

và tăng trưởng về qui mô lớn nhất thị trường như ngân hàng và bảo hiểm thì ngược lại tại hai nhóm ngành này CĐL trong nước giữ tỷ lệ sở hữu rất nhỏ. Cổ đông lớn trong nước xuất hiện ở tất cả các ngành nghề và tập trung nhiều nhất ở các nhóm ngành chế biến thủy sản, nông-lâm-ngư nghiệp, thực phẩm đồ uống và dịch vụ lưu trú, giải trí.

Cổ đông lớn tại các DNNY trên TTCK Việt Nam thường có đặc điểm chung là cổ đông sáng lập và tham gia vào hoạt động quản trị công ty bao gồm cả CĐL là các cá nhân hay tổ chức trong nước. Với trung bình tỷ lệ sở hữu cá nhân nắm giữ trên 5% số cổ phiếu có quyền biểu quyết là 18,37% và có xu hương tăng dần qua các năm. Tỷ lệ sở hữu của CĐL trong nước năm 2018 xấp xỉ 23% đã vượt qua tỷ lệ SHNN là 22,3%. Nổi bật với một số DNNY có tỷ lệ sở hữu của CĐL lên tới 99% như mã VC3 (CTCP xây

dựng Số 3) năm 2015. Sau khi tổng công ty Vinaconex (nắm giữ 51% và là tổ chức sáng lập VC3) tiến hành thoái vốn, cuối năm 2015 VC3 được sở hữu bởi 6 cá nhân với tỷ lệ sở hữu lên tới 99% tương ứng chỉ còn lại 1% thuộc sở hữu của các cổ đông thiểu số. Tỷ lệ sở hữu của CĐL tổ chức điển hình như mã chứng khoán VCF (CTCP Vinacafe Biên Hòa) có tỷ lệ sở hữu của công ty TNHH MTV Masan Beverage từ 2011 là 50,25% và tăng dần trong các năm lên mức 98,49% năm 2018, 2019. Cổ phiếu VCF là một trong ít CPNY duy trì được mức giá trên 100.000 đồng và có mức trả cổ tức bằng tiền luôn đạt top đầu thị trường trong các năm 2017-2019.

Tỷ lệ sở hữu của các cổ đông chiến lược, thành viên sáng lập quá lớn là rào cản để các NĐT nhỏ có cơ hội sở hữu cổ phiếu của các doanh nghiệp này. Đây cũng chính là hạn chế dẫn tới TKCCP giảm khi lượng cổ phiếu tự do chuyển nhượng thấp, hoạt động giao dịch kém khi nguồn cung bị hạn chế, kèm theo đó là bất cân xứng thông tin giữa cổ đông nội bộ và NĐT bên ngoài cao. Tác giả thực hiện đánh giá tác động của SHNN tới TKCCP bằng mô hình nghiên cứu định lượng trong nội dung sau. Bởi, tỷ lệ SHNN lớn cũng giống như cổ đông lớn sẽ làm giảm lượng cổ phiếu tự do chuyển nhượng và gia tăng bất cân xứng thông tin dẫn tới TKCCP giảm nhưng ngược lại với sự “bảo lãnh ngầm” của Nhà nước lại là điểm thu hút và tạo yếu tố “lòng tin” đối với các NĐT.

3.3.1.3. Phân tích hiệu quả hoạt động

TTCK thực sự là kênh dẫn vốn hiệu quả khi vốn được chuyển tới những doanh nghiệp có hoạt động kinh doanh tốt. Chất lượng của hàng hóa trên TTCK gắn với hoạt động kinh doanh của các tổ chức phát hành. Đây là yếu tố thu hút các NĐT trên thị trường. Doanh nghiệp hoạt động kinh doanh hiệu quả sẽ thu hút được các NĐT trên thị trường. Thông tin công bố về hoạt động kinh doanh là tín hiệu tác động tới thị giá cổ phiếu. Do đó, các văn bản pháp qui về Chứng khoán qui định chặt chẽ về thời gian cũng như chất lượng thông tin trong BCTC. Thông tin công bố về BCTC, báo cáo hoạt động quản trị được xếp vào nhóm thông tin bắt buộc công bố định kỳ. Luật 62/2010 đã đề ra nguyên tắc quản trị công ty đại chúng bao gồm: “Bảo đảm cơ cấu quản trị hợp lý, đảm bảo hiệu quả hoạt động của HĐQT, ban kiểm soát; đảm bảo quyền lợi cho cổ đông, những người liên quan; bảo đảm đối xử công bằng giữa các cổ đông; công khai minh bạch mọi hoạt động công ty”. Một số qui định cụ thể như DNNY giải trình về kết quả hoạt động kinh doanh với các khoản mục như doanh thu thuần, lợi nhuận sau thuế tăng/giảm trên 5% so với kết quả cùng kỳ trước. Qui định về CBTT trong BCTC được sửa đổi để đáp ứng nhu cầu phát triển của TTCK Việt Nam và đảm bảo chất lượng của thông tin trong BCTC.

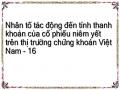

10%

TO

TobinQ

ROA

VSGR

8%

6%

4%

2%

0%

1.4

1.2

1.0

0.8

0.6

0.4

0.2

-

2011 2012 2013 2014 2015 2016 2017 2018 2019

Tỷ lệ %

Đơn vị

Hình 3.18 mô tả biến động hệ số TO và hiệu quả hoạt động của các DNNY trong giai đoạn 2011-2019 thông qua một số chỉ tiêu như Tăng trưởng bền vững của doanh nghiệp (VSGR %), Tỷ suất sinh lời trên tổng tài sản (ROA %) và để đánh giá thêm về kỳ vọng của thị trường vào sự tăng trưởng của công ty trong tương lai qua chỉ tiêu Tobin’Q (lần) được tính toán bằng tổng giá trị thị trường thời điểm cuối năm trên tổng vốn chủ.

Hình 3.18. Hiệu quả hoạt động và hệ số TO của các CPNY

Nguồn: Tác giả thu thập và tính toán từ ***

Hình 3.18 biểu thị mối tương quan thuận chiều giữa hiệu quả hoạt động và hệ số TO đặc biệt sau giai đoạn thị trường thanh lọc những cổ phiếu kém chất lượng và tăng trưởng. Các doanh nghiệp hoạt động hiệu quả là một nhân tố quan trọng giúp cải thiện TKCCP. Nhìn chung, hoạt động kinh doanh của các DNNY trên 2 SGD có sự tăng trưởng trong giai đoạn 2011-2015 và có xu hướng giảm dần từ 2016-2019. Xu hướng biến động của ROA và VSGR có sự tương đồng qua các năm. Năm 2018, 2019 với ảnh hưởng của các sự kiện kinh tế thế giới ảnh hưởng lớn đến hoạt động xuất - nhập khẩu của các doanh nghiệp trong nước. Chỉ tiêu ROA năm 2019 thấp nhất trong giai đoạn nghiên cứu với giá trị bình quân là 3,58% và 69 DNNY có kết quả kinh doanh thua lỗ. Năm 2015 có chỉ tiêu ROA lớn nhất là 5,75% và 32 DNNY có chỉ tiêu ROA âm. Giá trị trung bình của ROA là 0,0499 tương ứng 1 đồng tài sản của doanh nghiệp tạo ra được 0,0499 đồng lợi nhuận sau thuế. ROA giữa các doanh nghiệp có sự chênh lệch lớn, giá trị ROA lớn nhất là 0,7873 (CTCP tập đoàn KIDO năm 2015), giá trị ROA bé nhất là -0,996 (CTCP thiết bị y tế Việt Nhật năm 2016). Giai đoạn 2011-2019 rất nhiều các DNNY có kết quả kinh doanh thua lỗ tương ứng 8,71% doanh nghiệp có giá trị ROA âm và hơn 60% số doanh nghiệp có ROA thấp hơn giá trị trung bình. Nhóm ngành kinh doanh vận tải, sản xuất nhựa - hóa chất, chăm sóc sức khỏe là những nhóm ngành có hiệu quả kinh doanh tốt nhất trong

giai đoạn 2011-2019 với chỉ tiêu ROA bình quân từ 9,5%-10%. Một số nhóm ngành có hiệu quả kém hơn như chứng khoán, bảo hiểm và xây dựng.

Trong giai đoạn 2011-2019, khoảng 40% DNNY có mức tăng trưởng bền vững cao hơn trung bình thị trường, một số DNNY duy trì được mức tăng trưởng bền vững cao qua các năm như VCB, MWG, D2D, VCS… Bên cạnh đó, xấp xỉ 10% DNNY có tỷ lệ tăng trưởng bền vững âm, với tỷ lệ tăng trưởng bền vững nhỏ nhất là -51,97% như TTF, CIG, L44… Các doanh nghiệp này duy trì tỷ lệ đòn bẩy tài chính rất cao nhưng tỷ lệ tăng trưởng doanh thu âm, áp lực tài chính lớn nhưng doanh nghiệp không tạo được nguồn thu để bù đắp dẫn tới mất cân bằng tài chính và buộc phải cân đối thông qua việc phát hành cổ phiếu.

Hệ số Tobin’Q thể hiện kỳ vọng của thị trường vào tăng trưởng của DNNY trong tương lai. Xu hướng biến động của Tobin’Q và hai chỉ tiêu đánh giá hiệu quả kinh doanh có sự khác biệt. Tobin’Q dao động trong khoảng 1,08-1,28 lần, giá trị trung bình của Tobin’Q là 1,18 - giá trị thị trường được đánh giá cao hơn giá trị sổ sách của vốn chủ 1,18 lần. Thị trường kỳ vọng vào sự tăng trưởng của nhóm ngành ngân hàng với hệ số Tobin’Q lớn nhất 2,85; và một số ngành khác đồng thời có chỉ số ROA và Tobin’Q cao như ngành thực phẩm đồ uống (1,83 lần); ngành chăm sóc sức khỏe (1,63 lần). Sự tăng trưởng mạnh mẽ của TTCK kết hợp với chính sách “Tái cấu trúc TTCK và doanh nghiệp bảo hiểm” nên mặc dù ngành bảo hiểm có chỉ tiêu ROA thấp nhưng hệ số Tobin’Q lớn thứ 2 trong các nhóm ngành là 2,21 lần. Tuy vậy, thị trường còn một số nhóm ngành có hệ số Tobin’Q nhỏ hơn 1 như ngành xây dựng, công nghệ thông tin và thiết bị điện. Chênh lệch về hiệu quả kinh doanh giữa các doanh nghiệp lớn và kỳ vọng của thị trường tới các DNNY cũng rất khác biệt. Bên cạnh một số doanh nghiệp có hệ số Tobin’Q cao thì gần 70% số doanh nghiệp có hệ số Tobin’Q thấp hơn giá trị trung bình và 60% số doanh nghiệp có hệ số Tobin nhỏ hơn 1 (tương ứng giá thị trường thấp hơn mệnh giá cổ phiếu).

DNNY cần thực hiện các giải pháp để cải thiện hoạt động kinh doanh, nâng cao hiệu quả quản trị để đảm bảo được tiêu chuẩn niêm yết tránh trường hợp SGDCK yêu cầu hủy niêm yết khi doanh nghiệp liên tục kinh doanh thua lỗ. Thực tế, thị trường còn rất nhiều trường hợp doanh nghiệp thay đổi lợi nhuận từ BCTC trước và sau kiểm toán nên mặc dù DNNY công bố đầy đủ thông tin theo yêu cầu nhưng chất lượng thông tin công bố không chính xác trở thành thông tin gây nhiễu thị trường gây thiệt hại cho NĐT. Do đó, chính sách công bố thông tin về BCTC cần minh bạch, chính xác để thị trường đánh giá đúng bản chất của doanh nghiệp, giá trị CPNY và cải thiện TKCCP. Tác giả thực hiện đánh giá tác động của Tỷ lệ tăng trưởng bền vững đến TKCCP bằng mô hình nghiên cứu định lượng. Bởi, đặc điểm chung của các DNNY có tỷ lệ tăng trưởng bền vững cao trên TTCK Việt Nam là có mức tăng

doanh thu hàng năm, duy trì đòn bẩy tài chính và đảm bảo thanh toán cổ tức ổn định và ngược lại. Đây là một trong các “tín hiệu” tốt để hấp dẫn nhà đầu tư và tăng thanh khoản của cổ phiếu.

3.3.1.4. Phân tích qui mô doanh nghiệp

Tác giả thực hiện phân tích qui mô của DNNY qua giá trị vốn hóa thị trường. Hình

ILLIQ

Tăng trưởng GTVH

1.2%

1.0%

0.8%

0.6%

0.4%

0.2%

0.0%

30%

25%

20%

15%

10%

5%

0%

-5%

-10%

2011 2012 2013 2014 2015 2016 2017 2018 2019

ILLIQ

Tăng trưởng GTVH

3.19 thể hiện mức tăng trưởng của GTVH hàng năm và giá trị TKCCP được xác định bằng thước đo ILLIQ của Amihud (2002). Tăng trưởng giá trị vốn hóa có tác động thuận chiều tới TKCCP. Có thể thấy, tại các năm 2014, 2016, 2017 giá trị ILLIQ thấp hơn khi mức tăng GTVH năm sau cao năm trước. Ngược lại, giá trị ILLIQ tăng mạnh khi mức tăng GTVH thấp hay GTVH giảm điển hình như năm 2018 và 2019. Tốc độ tăng GTVH biến động qua các năm nhưng GTVH của CPNY gia tăng hàng năm. Qui mô vốn hóa của các DNNY trên 2 SGD có mức tăng ấn tượng trong năm 2014 (tăng 25,08% so với năm 2013) và 2017 (tăng 18,8% so với năm 2016). Sau 8 năm liên tục tăng trưởng, đến năm 2019 đà tăng trưởng GTVH đã bị ngắt đoạn, tỷ lệ giảm GTVH năm 2019 so với năm 2018 là 2,89%. Nhưng nếu xét trong cả giai đoạn 2011-2019, qui mô của các DNNY đã tăng xấp xỉ 100% so với năm 2011 - đây là một mức tăng ấn tượng so với các quốc gia trong khu vực.

Hình 3.19. Tăng trường GTVH và tính kém thanh khoản của cổ phiếu

Nguồn: Tác giả thu thập và tính toán từ ***

Qui mô của DNNY được xác định là giá trị vốn hóa trị trường của các doanh nghiệp với giá trị trung bình 1.803,96 tỷ đồng, GTVH lớn nhất 391,64 nghìn tỷ đồng (Tập đoàn VINGROUP năm 2019) và trong khi đó GTVH thấp nhất là 2,82 tỷ đồng (CTCP công nghệ viễn thông VITECO năm 2016, với số lượng cổ phiếu đang lưu hành khoảng 1,56 triệu cổ phiếu nhưng giá trị trường bình quân trong năm 1.805 đồng/cổ phiếu, chỉ có 5 ngày có giao dịch với KLGD 12.000 cổ phiếu). Các DNNY và các nhóm ngành có sự chênh lệch lớn về qui mô. Theo số liệu thống kê chỉ khoảng hơn 11% số doanh nghiệp có GTVH lớn hơn giá trị trung bình nhưng vốn hóa bình quân của các doanh nghiệp này gấp

10 lần so với mức trung bình của thị trường. So sánh qui mô của DNNY trên 2 sàn cũng có sự chênh lệch lớn, qui mô bình quân của DNNY trên sàn HNX là 351,18 tỷ đồng và trên sàn HOSE là 3.335,89 tỷ đồng gấp 10 lần qui mô của DNNY trên sàn HNX.

Hình 3.20 thể hiện giá trị trung bình tăng trưởng GTVH theo nhóm ngành trong giai đoạn 2011-2019. Ngành ngân hàng có GTVH lớn nhất trong các nhóm ngành, xét riêng năm 2019 với 9 mã cổ phiếu ngân hàng niêm yết có tổng GTVH là 645,18 nghìn tỷ đồng chiếm 23,76% tổng GTVH của 2 SGD. Tuy nhiên, nếu xét về tốc độ tăng trưởng GTVH thì nhóm ngành bán lẻ, bán buôn và tiện ích có tốc độ tăng trưởng qui mô tốt nhất. Kết hợp với Hình 3.11 cho thấy giá trị ILLIQ cũng thấp dần khi các nhóm ngành này có sự tăng trưởng về qui mô hàng năm, đặc biệt với các nhóm ngành có qui mô lớn cũng đạt được mức TKCCP tốt như ngân hàng, bảo hiểm, thực phẩm & đồ uống hay nhóm ngành bán lẻ…

40,000,000

2011 2012 2013 2014 2015 2016 2017 2018 2019

35,000,000

30,000,000

25,000,000

20,000,000

15,000,000

10,000,000

5,000,000

-

Hình 3.20. GTVH bình quân theo ngành giai đoạn 2011-2019

Nguồn: Tác giả thu thập và tính toán từ *** Khi qui mô doanh nghiệp tăng lên thì nhu cầu bổ sung tài chính là tất yếu dẫn

tới việc sử dụng nguồn tài trợ bên ngoài. Chính sách công bố và minh bạch thông tin được yêu cầu khắt khe hơn. NĐT tiết kiệm được thời gian và chi phí để tìm kiếm và phân tích thông tin khi đầu tư vào các DNNY có qui mô lớn bởi khả năng tìm kiếm thông tin trên thị trường dễ dàng hơn. Qui mô doanh nghiệp lớn cũng đồng nghĩa với việc lượng cổ phiếu lưu hành trên thị trường lớn hơn. Giảm bất cân xứng thông tin và tăng lượng cổ phiếu sẵn sàng giao dịch là nhân tố để tăng TKCCP đối với các DNNY có qui mô lớn.