với lợi nhuận của năm trước, trong khi thay đổi ROA cho biết tăng trưởng về khả năng sinh lợi. Mặt khác, tổng tài sản của doanh nghiệp thay đổi khi tổng nợ hoặc nguồn vốn của doanh nghiệp thay đổi và ROA không phụ thuộc vào các khoản mục đặc biệt như các khoản mục bất thường. Nghiên cứu của Harada và Nguyen (2005) kiểm định lý thuyết tín hiệu trên thị trường chứng khoán Nhật Bản cũng đo lường biến phụ thuộc trong mô hình là thay đổi ROA qua các năm sau khi thay đổi cổ tức.

Kiểm định lại mối quan hệ với biến phụ thuộc là thay đổi ROA cũng được thực hiện trong nghiên cứu của Grullon & cộng sự (2005), Choi & cộng sự (2011). Khi đó biến kiểm soát gồm ROEt-1 và biến trễ của biến phụ thuộc (E0 – E-1)/B-1 trong các mô hình trên được thay thế bằng ROAt-1 và (ROA0 – ROA-1).

3.4. Dữ liệu nghiên cứu

Mẫu nghiên cứu gồm các công ty phi tài chính niêm yết trên Sở giao dịch chứng khoán thành phố Hồ Chí Minh và Sở giao dịch chứng khoán Hà Nội giai đoạn 2008-2017 (loại trừ ngành bảo hiểm, bất động sản, chứng khoán và ngân hàng). Bởi vì theo Fama & French (1993) các công ty tài chính có cấu trúc báo cáo tài chính khác và đòn bẩy cao so với các ngành còn lại nên loại khỏi mẫu nghiên cứu. Việc loại các công ty tài chính khỏi dữ liệu nghiên cứu cũng được thực hiện trong nhiều nghiên cứu trước về chủ đề kiểm định lý thuyết tín hiệu cổ tức như: Benartzi & cộng sự (1997), Nissim & Ziv (2001), Grullon & cộng sự (2005), Lie (2005), Choi & cộng sự (2011), Fairchild & cộng sự (2014), Liu & Chen (2015).

Tác giả lựa chọn khoảng thời gian từ năm 2008 đến năm 2017 vì năm 2007 Luật Chứng khoán ở nước ta bắt đầu có hiệu lực, góp phần điều chỉnh hoạt động của các công ty niêm yết, cũng như đưa ra quy định về trả cổ tức. Đến ngày 21/11/2007, Luật Thuế thu nhập cá nhân được ban hành, lần đầu tiên thu nhập từ đầu tư chứng khoán được đưa vào diện chịu thuế. Đồng thời năm 2007, Trung tâm giao dịch chứng khoán TP. Hồ Chí Minh đã thực hiện chuyển đổi thành Sở giao dịch chứng khoán TP. HCM nhằm tạo sự chủ động hơn trong tổ chức quản lý thị trường góp phần thúc đẩy thị trường phát triển. Với sự ra đời của các Luật điều chỉnh, Sở giao dịch chứng khoán TP.Hồ Chí Minh và sàn giao dịch chứng khoán Hà Nội, từ năm 2008 số lượng các doanh nghiệp niêm yết trên TTCK Việt Nam đi vào ổn định, chính sách cổ tức của các doanh nghiệp cơ bản được định hình. Hơn nữa, tại thời điểm tác giả thu thập dữ liệu nghiên cứu, các đợt thông báo trả cổ tức năm 2017 chưa được thông báo hết nên dữ liệu cổ tức của các doanh nghiệp chỉ lấy đến năm 2016 để đảm bảo tính chính xác. Bên cạnh đó, dữ liệu cổ tức trễ ít nhất 1 năm so với chỉ tiêu lợi nhuận và khả năng sinh lợi

cũng phù hợp với các mô hình hồi quy do nghiên cứu kiểm định mối quan hệ giữa thay đổi cổ tức năm 0 và khả năng sinh lợi 2 năm tiếp theo. Do đó, dữ liệu cổ tức của các công ty được thu thập trong giai đoạn 2008-2016, các chỉ tiêu tài chính còn lại được thu thập từ năm 2008 đến năm 2017.

Cổ tức của các công ty niêm yết có thể được trả dưới dạng tiền mặt, cổ phiếu, hay các tài sản có giá trị khác. Tuy nhiên, nghiên cứu chỉ tập trung vào các công ty trả cổ tức bằng tiền do thị giá của mỗi cổ phiếu khác nhau và thay đổi theo thời gian nên nếu sử dụng cổ tức bằng cổ phiếu sẽ không đồng nhất và gây khó khăn khi tính giá trị biến độc lập là tỷ lệ thay đổi cổ tức. Việc sử dụng cổ tức bằng tiền cũng được áp dụng trong các nghiên cứu thực nghiệm trước kiểm định lý thuyết tín hiệu như: Benartzi & cộng sự (1997), Nissim & Ziv (2001), Grullon & cộng sự (2005), Lie (2005), Choi & cộng sự (2011), Fairchild & cộng sự (2014), Liu & Chen (2015).

Như vậy, các công ty được chọn vào mẫu nghiên cứu thỏa mãn các yêu cầu

sau:

- Đang còn giao dịch trên thị trường chứng khoán tính đến 31/12/2017.

- Thực hiện trả cổ tức bằng tiền ít nhất 2 năm liên tiếp để tính toán được thay

đổi cổ tức.

- Công ty không có thông báo trả cổ tức bằng cổ phiếu hoặc chia tách cổ phiếu giữa 2 năm liên tiếp trả cổ tức bằng tiền.

- Loại khỏi mẫu nghiên cứu trường hợp thay đổi cổ tức quá cao (trên 500%) và trường hợp thay đổi cổ tức quá thấp (dưới 10%).

Dữ liệu về cổ tức và các chỉ tiêu tài chính của các công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2008-2017 được lấy từ nguồn dữ liệu StoxPlus.

Sau khi thu thập dữ liệu cổ tức và các chỉ tiêu tài chính của các doanh nghiệp, tác giả tính toán giá trị của biến độc lập là tỷ lệ thay đổi cổ tức hàng năm ∆DIV0:

∆DIV0 = (DIVi,0– DIVi,-1)/DIVi,-1

Và giá trị biến phụ thuộc: (Et - Et-1)/B-1 và (ROAt – ROAt-1) với t=1 và t=2,

Bảng 3.1: Tổng hợp các biến trong mô hình

Đo lường biến | |

(Et - Et-1)/B-1 | Thay đổi lợi nhuận chia cho giá trị sổ sách của vốn chủ sở hữu |

ROAt – ROAt-1 | Thay đổi thu nhập trên tài sản |

∆DIV0 | Tỷ lệ thay đổi cổ tức bằng tiền hàng năm |

SIZE | Quy mô doanh nghiệp, bằng logarit tự nhiên của tổng tài sản |

Có thể bạn quan tâm!

-

Số Lượng Các Công Ty Cổ Phần Niêm Yết Trên Ttck Việt Nam

Số Lượng Các Công Ty Cổ Phần Niêm Yết Trên Ttck Việt Nam -

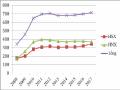

Roa Và Roe Của Các Doanh Nghiệp Niêm Yết Trên Ttck Việt Nam Giai

Roa Và Roe Của Các Doanh Nghiệp Niêm Yết Trên Ttck Việt Nam Giai -

Các Mô Hình Nghiên Cứu Thực Nghiệm Về Mối Quan Hệ Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Của Doanh Nghiệp.

Các Mô Hình Nghiên Cứu Thực Nghiệm Về Mối Quan Hệ Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Của Doanh Nghiệp. -

Kết Quả Hồi Quy Mô Hình Dạng Phi Tuyến Tính (Mô Hình 4)

Kết Quả Hồi Quy Mô Hình Dạng Phi Tuyến Tính (Mô Hình 4) -

Phân Tích Robust Với Biến Phụ Thuộc Là Thay Đổi Thu Nhập Trên Tổng Tài Sản

Phân Tích Robust Với Biến Phụ Thuộc Là Thay Đổi Thu Nhập Trên Tổng Tài Sản -

Biến Phụ Thuộc Là Thay Đổi Roa (Roa T – Roa T-1 )

Biến Phụ Thuộc Là Thay Đổi Roa (Roa T – Roa T-1 )

Xem toàn bộ 114 trang tài liệu này.

Cơ hội đầu tư, bằng giá trị thị trường/giá trị sổ sách của cổ phiếu | |

GROW | Tốc độ tăng trưởng, bằng tỷ lệ thay đổi tổng tài sản |

ROE | Thu nhập trên vốn chủ sở hữu |

ROA | Thu nhập trên tài sản |

Dữ liệu nghiên cứu cuối cùng gồm 657 quan sát cổ tức tăng, 893 quan sát cổ tức giảm và 643 quan sát cổ tức không đổi.

Bảng 3.2: Số lượng các quan sát thay đổi cổ tức theo năm

Cổ tức tăng | Cổ tức giảm | Cổ tức không đổi | Tổng | |

2009 | 66 | 55 | 53 | 174 |

2010 | 98 | 73 | 63 | 234 |

2011 | 86 | 150 | 87 | 323 |

2012 | 58 | 172 | 83 | 313 |

2013 | 72 | 114 | 89 | 275 |

2014 | 90 | 110 | 78 | 278 |

2015 | 104 | 106 | 91 | 301 |

2016 | 83 | 113 | 99 | 295 |

Tổng | 657 | 893 | 643 | 2193 |

Nguồn: Tác giả tính toán từ dữ liệu của Stoxplus

Bảng 3.2 cho thấy, trong tổng số 2193 quan sát, có 657 trường hợp cổ tức tăng (chiếm 30%) và 893 trường hợp cổ tức giảm (chiếm 40,7%). Như vậy, tỷ trọng các doanh nghiệp có cổ tức thay đổi (tăng hoặc giảm) là 70,7%. Tuy nhiên, trên thị trường chứng khoán Mỹ và một số thị trường tài chính tại các nước phát triển trên thế giới, các công ty niêm yết hạn chế thay đổi cổ tức hơn, đặc biệt là giảm cổ tức. Nghiên cứu của Nissim & Ziv (2001) cho thấy tỷ lệ trường hợp cổ tức giảm trên thị trường chứng khoán Mỹ là 6%.

Tổng hợp các quan sát trong mẫu nghiên cứu, phân chia các ngành theo tiêu chuẩn phân ngành ICB mức độ 1 của Stoxplus như sau:

Bảng 3.3: Số lượng các quan sát thay đổi cổ tức theo ngành

Cổ tức tăng | Cổ tức giảm | Cổ tức không đổi | Tổng | |

Công nghiệp | 278 | 425 | 304 | 1007 |

Hàng tiêu dùng | 116 | 128 | 109 | 353 |

Nguyên vật liệu | 95 | 149 | 78 | 322 |

56 | 79 | 65 | 200 | |

Tiện ích cộng đồng | 52 | 45 | 32 | 129 |

Dược phẩm và Y tế | 27 | 25 | 41 | 93 |

Công nghệ thông tin | 23 | 31 | 9 | 63 |

Dầu khí | 10 | 11 | 5 | 26 |

Tổng | 657 | 893 | 643 | 2193 |

Nguồn: Tác giả tính toán từ dữ liệu của Stoxplus

Bảng số liệu 3.3 cho thấy số lượng các quan sát trong ngành công nghiệp chiếm số lượng cao nhất so với các ngành còn lại (1007 quan sát), chiếm gần 50% tổng số quan sát trong toàn bộ mẫu nghiên cứu (2193 quan sát). Con số trên có thể được giải thích do ngành công nghiệp có số lượng các công ty niêm yết trên thị trường chứng khoán Việt Nam lớn nhất toàn thị trường, chiếm 37,45% (bảng 2.2). Tuy nhiên, số lượng các doanh nghiệp giảm cổ tức của ngành công nghiệp lên đến 425 quan sát, trong khi số lượng các trường hợp tăng cổ tức chỉ là 278 quan sát. Ngành có số lượng quan sát lớn tiếp theo là ngành hàng tiêu dùng và nguyên vật liệu, tương ứng là 353 và 322 quan sát. Ngành công nghệ thông tin và dầu khí là 2 ngành có số lượng quan sát thấp nhất trong mẫu nghiên cứu với 63 và 26 quan sát. Theo bảng phân ngành các công ty cổ phần niêm yết trên thị trường chứng khoán Việt Nam theo tiêu chuẩn ICB mức độ 1 trong bảng 2.2 thì 2 ngành công nghệ thông tin và dầu khí cũng là ngành có số lượng công ty niêm yết thấp nhất so với các ngành còn lại trên TTCK Việt Nam.

3.5. Phương pháp nghiên cứu

Để nghiên cứu mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi 2 năm tiếp theo trên TTCK Việt Nam, tác giả sử dụng phương pháp nghiên cứu định tính và phương pháp nghiên cứu định lượng. Nghiên cứu định tính được thực hiện bằng việc đánh giá mối tương quan giữa thay đổi cổ tức với biến động khả năng sinh lợi trong năm thay đổi cổ tức (năm 0) và 2 năm tiếp theo (năm 1 và năm 2) của các công ty niêm yết trên TTCK Việt Nam. Nghiên cứu định lượng được thực hiện bằng cách hồi quy 5 mô hình về mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi tương lai ở trên.

Dữ liệu nghiên cứu được sử dụng là dữ liệu bảng (panel data) để làm rõ mối quan hệ nhân quả giữa thay đổi cổ tức và khả năng sinh lợi 2 năm tiếp theo của các công ty niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2008-2017. Ưu điểm của dữ liệu bảng đã được đề cập trong nhiều tài liệu kinh tế lượng như Hsiao (2003), Baltagi (2005). Dữ liệu bảng là sự kết hợp của dữ liệu chéo và dữ liệu chuỗi thời gian nên cho phép kiểm soát được các yếu tố không quan sát được, các biến thay

đổi theo thời gian nhưng không thay đổi theo không gian và làm giảm vấn đề tương quan giữa các biến. Hơn nữa, quá trình nghiên cứu lập đi lập lại của các đơn vị chéo nên dữ liệu bảng phù hợp hơn trong việc nghiên cứu sự thay đổi theo thời gian của các đơn vị chéo. Điều này phù hợp với đề tài nghiên cứu của luận án là về sự thay đổi của cổ tức và khả năng sinh lợi các năm tiếp theo.

Với dạng dữ liệu bảng có 3 phương pháp ước lượng phổ biến là: Pool OLS, mô hình tác động cố định (Fixed effect-FEM) và mô hình tác động ngẫu nhiên (Random effect-REM). Trong đó, ước lượng Pool OLS giả định không có sự khác biệt của các đơn vị chéo theo thời gian. Giả định này chỉ đúng khi tất cả các đơn vị chéo là đồng nhất và điều này hiếm khi xảy ra trong thực tế (Wooldridge, 2010). Để khắc phục vấn đề này, mô hình FEM được sử dụng với giả định các đơn vị chéo có những đặc điểm riêng biệt và có thể ảnh hưởng đến biến giải thích trong mô hình. FEM phân tích mối tương quan này giữa phần dư của mỗi đơn vị với các biến giải thích, qua đó kiểm soát và tách ảnh hưởng của các đặc điểm riêng biệt (không đổi theo thời gian) ra khỏi các biến giải thích để chúng ta có thể ước lượng những ảnh hưởng thực của biến giải thích lên biến phụ thuộc. Trong khi đó, mô hình REM xem đặc điểm riêng giữa các đơn vị chéo được giả sử là ngẫu nhiên và không có tương quan đến các biến giải thích. Theo Greene (2007), mô hình FEM và REM cho phép khắc phục được một số hạn chế của mô hình hồi quy OLS như lỗi bỏ biến, vi phạm các giả định về phương sai sai số thay đổi và tự tương quan. Phương pháp ước lượng này đã được sử dụng trong nghiên cứu về nội dung thông tin cổ tức của Kadioglu & Ocal (2016) tại TTCK Thổ Nhĩ Kỳ.

Trước hết, tác giả ước lượng hồi quy 5 mô hình trên với 2 dạng FEM và REM. Sau đó, tác giả sử dụng kiểm định Hausman để so sánh giữa dạng mô hình FEM hay REM (Baltagi, 2005). Kết quả kiểm định Hausman cho thấy cả 5 mô hình đều có hệ số Prob>chi2 = 0.0000 < 0,05 nên mô hình tác động cố định (FEM) phù hợp hơn mô hình tác động ngẫu nhiên (REM).

Bảng 3.4: Kết quả kiểm định Hausman các mô hình

MH1 | MH2 | MH3 | MH4 | MH5 | |

T=1 | Prob>chi2 = 0.0000 | Prob>chi2 = 0.0000 | Prob>chi2 = 0.0000 | Prob>chi2 = 0.0000 | Prob>chi2 = 0.0000 |

T=2 | Prob>chi2 = 0.0000 | Prob>chi2 = 0.0000 | Prob>chi2 = 0.0000 | Prob>chi2 = 0.0000 | Prob>chi2 = 0.0000 |

Nguồn: Tác giả tính toán

Do đó, nghiên cứu sử dụng mô hình dạng FEM để kiểm định mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi tương lai của các công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam.

Tiếp theo, tác giả tiến hành kiểm tra hiện tượng tự tương quan, phương sai sai số thay đổi và đa cộng tuyến trong các mô hình. Kiểm định Wooldridge test (với lệnh xtserial) được sử dụng để kiểm định hiện tượng tự tương quan. Kiểm định phương sai sai số thay đổi trong mô hình FEM được thực hiện với lệnh xttest3. Để kiểm định hiện tượng đa cộng tuyến tác giả dùng lệnh VIF trong stata. Kết quả kiểm tra cho thấy các mô hình có hiện tượng tự tương quan và phương sai sai số thay đổi. Lệnh cluster trong stata được sử dụng để khắc phục hiện tượng tự tương quan và phương sai sai số thay đổi trong mô hình FEM.

KẾT LUẬN CHƯƠNG 3

Chương 3 của luận án mô tả phương pháp nghiên cứu, cụ thể gồm 5 nội dung. Đầu tiên, phân tích và chỉ ra khoảng trống nghiên cứu về chủ đề mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi tương lai của doanh nghiệp. Thứ hai, đưa ra các mô hình nghiên cứu đã được thực hiện trên thế giới về mối quan hệ nhân quả giữa thay đổi cổ tức và khả năng sinh lợi của doanh nghiệp. Tiếp theo, từ các mô hình nghiên cứu trên thế giới và khoảng trống nghiên cứu, tác giả đưa ra các giả thuyết và đề xuất các mô hình để kiểm định mối tương quan trên tại TTCK Việt Nam. Theo đó, 5 mô hình được sử dụng để làm rõ nội dung tín hiệu cổ tức trên TTCK Việt Nam. Thứ tư, mô tả dữ liệu được sử dụng để nghiên cứu gồm các công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam, trả cổ tức bằng tiền trong giai đoạn 2008-2016. Dữ liệu cuối cùng gồm 657 quan sát cổ tức tăng, 893 quan sát cổ tức giảm và 643 quan sát cổ tức không đổi. Cuối cùng, tác giả trình bày phương pháp nghiên cứu về mối quan hệ nhân quả giữa thay đổi cổ tức và khả năng sinh lợi 2 năm sau. Nghiên cứu sử dụng phương pháp nghiên cứu định tính và nghiên cứu định lượng. Phương pháp nghiên cứu định tính được thể hiện thông qua đánh giá biến động về lợi nhuận và khả năng sinh lợi trong năm thay đổi cổ tức (năm 0) và 2 năm tiếp theo (năm 1 và năm 2) của các công ty thay đổi cổ tức trên TTCK Việt Nam. Phương pháp nghiên cứu định lượng được thể hiện qua kiểm định 5 mô hình về mối tương quan trên, bằng mô hình tác động cố định (FEM), thông qua công cụ thống kê STATA14.

CHƯƠNG 4

KIỂM ĐỊNH MỐI QUAN HỆ GIỮA THAY ĐỔI CỔ TỨC VÀ KHẢ NĂNG SINH LỢI CỦA CÁC CÔNG TY NIÊM YẾT TRÊN THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

4.1. Phân tích thống kê mô tả mẫu nghiên cứu

Bảng 4.1 thống kê mô tả mẫu nghiên cứu. Các chỉ tiêu bao gồm: tỷ lệ thay đổi cổ tức hàng năm (∆DIV0), thay đổi khả năng sinh lợi 1 năm sau khi thay đổi cổ tức ((E1 – E0)/B-1), thay đổi khả năng sinh lợi 2 năm sau khi thay đổi cổ tức ((E2 – E1)/B-1), thay đổi thu nhập trên tài sản sau khi thay đổi cổ tức (ROA1 – ROA0 và ROA2 – ROA1 ), quy mô doanh nghiệp (SIZE), cơ hội đầu tư (MTB), thu nhập trên tài sản (ROA), thu nhập trên vốn chủ sở hữu (ROE), tốc độ tăng trưởng (GROW). Trong đó, bảng 4.1A gồm các trường hợp có cổ tức tăng, bảng 4.1B gồm các trường hợp có cổ tức giảm, bảng 4.1C gồm các trường hợp có cổ tức không đổi.

Bảng 4.1: Thống kê mô tả mẫu nghiên cứu

Mean | Std, Dev | Min | Max | |

Bảng 4.1A: Cổ tức tăng (N= 657) | ||||

∆DIV0 | 0,6496 | 0,7709 | 0,1 | 5 |

(E1 – E0)/B-1 | 0,0173 | 0,1601 | -1,8601 | 1,4264 |

(E2 – E1)/B-1 | -0,0087 | 0,1768 | -1,5402 | 1,0252 |

ROA1 – ROA0 | -0,0057 | 0,0512 | -0,3367 | 0,2900 |

ROA2 – ROA1 | -0,0106 | 0,0549 | -0,4407 | 0,2832 |

SIZE | 26,9494 | 1,4181 | 23,3814 | 31,6697 |

MTB | 0,7190 | 0,6327 | 0,0457 | 7,0262 |

ROA | 0,1018 | 0,0901 | 0,0002 | 0,7499 |

ROE | 0,1917 | 0,1228 | 0,0026 | 0,9675 |

GROW | 0,1536 | 0,2770 | -0,4498 | 3,4048 |

Bảng 4.1B: Cổ tức giảm (N= 893) | ||||

∆DIV0 | -0,5232 | 0,3350 | -1 | -0,1 |

(E1 – E0)/B-1 | -0,0063 | 0,1375 | -1,1785 | 1,0032 |

(E2 – E1)/B-1 | 0,0191 | 0,1468 | -0,8134 | 1,0178 |

ROA1 – ROA0 | -0,0083 | 0,0539 | -0,4407 | 0,2832 |

ROA2 – ROA1 | 0,0004 | 0,0563 | -0,3685 | 0,3738 |

Mean | Std, Dev | Min | Max | |

SIZE | 26,9177 | 1,3900 | 23,4091 | 31,9220 |

MTB | 0,6545 | 0,5471 | 0,0651 | 4,6246 |

ROA | 0,0570 | 0,0705 | -0,2542 | 0,5620 |

ROE | 0,1125 | 0,1229 | -0,7144 | 1,0155 |

GROW | 0,1016 | 0,2466 | -0,7115 | 1,7249 |

Bảng 4.1C: Cổ tức không đổi (N= 643) | ||||

(E1 – E0)/B-1 | 0,0094 | 0,1060 | -0,3673 | 0,9695 |

(E2 – E1)/B-1 | 0,0054 | 0,1510 | -0,1107 | 1,1801 |

ROA1 – ROA0 | -0,0058 | 0,0518 | -0,2596 | 0,6466 |

ROA2 – ROA1 | -0,0055 | 0,0579 | -0,5710 | 0,6466 |

SIZE | 26,8800 | 1,3358 | 23,4015 | 31,0113 |

MTB | 0,7300 | 0,7098 | 0,0616 | 10,9845 |

ROA | 0,0885 | 0,0656 | -0,0028 | 0,3984 |

ROE | 0,1730 | 0,0916 | -0,0048 | 0,6429 |

GROW | 0,1342 | 0,2458 | -0,2686 | 2,4683 |

Nguồn: Tác giả tính toán

Kết quả thống kê mô tả trong bảng 4.1A của các quan sát tăng cổ tức cho thấy mức cổ tức tăng trung bình là 65%. Biến động khả năng sinh lợi 1 năm sau khi tăng cổ tức được đo lường qua biến (E1 – E0)/B-1 có giá trị dương (0,0173) hàm ý rằng các trường hợp tăng cổ tức thì khả năng lợi nhuận trong năm tiếp theo sẽ tăng. Tuy nhiên, biến động khả năng sinh lợi 2 năm sau khi tăng cổ tức lại có giá trị âm ((E2 – E1)/B-1 =

-0,0087) cho thấy xu hướng tăng lợi nhuận của các doanh nghiệp tăng cổ tức không còn duy trì, ngược lại bắt đầu giảm. Trong khi đó, chỉ tiêu thay đổi thu nhập trên tài sản 2 năm sau khi tăng cổ tức của các doanh nghiệp này đều có giá trị âm (-0,0057 và - 0,0106) nghĩa là ROA có chiều hướng giảm.

Bảng 4.1B thống kê mô tả các quan sát giảm cổ tức cho thấy, mức cổ tức giảm trung bình là 52%. Như vậy, các công ty phi tài chính niêm yết trên TTCK Việt Nam có giá trị mức cổ tức tăng cao hơn giá trị mức cổ tức giảm trong giai đoạn 2008-2016. Kết quả này cũng tương đồng với một số thị trường chứng khoán khác, được thể hiện thông qua nghiên cứu của Choi & cộng sự (2011) tại TTCK Hàn Quốc với mức cổ tức tăng là 41,39%, trong khi mức cổ tức giảm là 27,28% hay nghiên cứu của Fairchild & cộng sự (2014) trên thị trường chứng khoán Thái Lan với mức cổ tức tăng là 59,48% và mức cổ

tức giảm là 38,81%; nghiên cứu của Grullon & cộng sự (2005) tại TTCK Mỹ với mức tăng, giảm lần lượt là 45,5% và 17,9%. Đối với các trường hợp giảm cổ tức, biến động khả năng sinh lợi 1 năm sau (đo lường qua 2 biến (E1 – E0)/B-1 và ROA1 – ROA0) đều có giá trị âm, tương ứng là -0,0063 và -0,0083. Kết quả này cho thấy, khả năng sinh lợi của các doanh nghiệp 1 năm sau khi giảm cổ tức có xu hướng giảm. Tuy nhiên, khả năng sinh lợi 2 năm sau khi giảm cổ tức lại có xu hướng đảo chiều và tăng trở lại, do 2 chỉ tiêu (E2 – E1)/B-1 và ROA2 – ROA1 đều có giá trị dương (tương ứng là 0,0191 và 0,0004).

Các trường hợp không thay đổi cổ tức (bảng 4.1C) cho thấy khả năng sinh lợi 2 năm sau của các doanh nghiệp này được đo lường qua chỉ tiêu thay đổi lợi nhuận trên giá trị sổ sách của cổ phiếu (Et – Et-1)/B-1 đều có giá trị dương (0,0094 và 0,0054) nghĩa là khả năng sinh lợi 2 năm tiếp theo của các doanh nghiệp không thay đổi cổ tức sẽ có xu hướng tăng.

Ngoài ra, khi so sánh số liệu trong bảng 4.1A với bảng 4.1B cho thấy các doanh nghiệp có cổ tức tăng thì các chỉ tiêu: ROA, ROE, MTB, GROW đều cao hơn tại các doanh nghiệp có cổ tức giảm.

Như vậy, thống kê mô tả số liệu mẫu nghiên cứu đã tìm thấy bằng chứng ủng hộ nội dung lý thuyết tín hiệu cổ tức. Tiếp theo, tác giả thực hiện hồi quy 5 mô hình nghiên cứu để làm rõ mối quan hệ một chiều giữa thay đổi cổ tức và khả năng sinh lợi tương lai của các công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam.

4.2. Kết quả các mô hình hồi quy

4.2.1. Kết quả mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi 2 năm sau của các công ty niêm yết trên TTCK Việt Nam.

4.2.1.1. Kết quả hồi quy các mô hình dạng tuyến tính

Để kiểm định giả thuyết 1 và giả thuyết 2 về mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi 2 năm tiếp theo sau khi thay đổi cổ tức của các công ty niêm yết trên TTCK Việt Nam, tác giả thực hiện hồi quy các mô hình với giả định thu nhập sẽ đảo chiều về giá trị trung bình theo hàm tuyến tính được đưa ra bởi Nissim & Ziv (2001) và Choi & cộng sự (2011) như sau:

MH1: (Et - Et-1)/B-1 = α0 + α1∆DIV0 + α2ROEt-1 + εt

MH2: (Et - Et-1)/B-1 = α0 + α1DPC.∆DIV0 + α2DNC.∆DIV0 + α3ROEt-1 + α4(E0 – E-1)/B-1 + εt

MH3: (Et - Et-1)/B-1 = α0 + α1∆DIV0 + α2ROEt-1+ α3∆DIV-1 + α4ROEt-2

+ α5(E0 – E-1)/B-1 + εt

Bảng 4.2: Kết quả hồi quy MH1, MH2 và MH3

MH1 | MH2 | MH3 | ||||

T=1 | T=2 | T=1 | T=2 | T=1 | T=2 | |

∆DIV0 | 0,0258*** | -0,00639 | 0,0191** | 0,00174 | ||

(0,00481) | (0,00620) | (0,00804) | (0,0118) | |||

DPC. ∆DIV0 | 0,0201*** | 0,0103 | ||||

(0,00596) | (0,00888) | |||||

DNC. ∆DIV0 | 0,0366*** | -0,0367** | ||||

(0,0136) | (0,0144) | |||||

ROEt-1 | -0,610*** | -0,656*** | -0,678*** | -0,625*** | -1,258*** | -0,920*** |

(0,0761) | (0,0831) | (0,0732) | (0,0909) | (0,287) | (0,102) | |

∆DIV-1 | 0,00665 | 0,00141 | ||||

(0,00676) | (0,00935) | |||||

ROEt-2 | 0,401** | -0,131 | ||||

(0,195) | (0,101) | |||||

(E0 – E-1)/B-1 | 0,0673 | -0,0815 | 0,531** | 0,0500 | ||

(0,0767) | (0,0557) | (0,230) | (0,0911) | |||

Hằng số | 0,0998*** | 0,0989*** | 0,113*** | 0,0854*** | 0,126*** | 0,161*** |

(0,0117) | (0,0117) | (0,0124) | (0,0133) | (0,0139) | (0,0221) | |

Số quan sát | 2.193 | 1.899 | 2.193 | 1.899 | 1.492 | 1.264 |

R2 | 0,152 | 0,177 | 0,154 | 0,186 | 0,195 | 0,314 |

Robust standard errors in parentheses *** p<0,01; ** p<0,05; * p<0,1

Nguồn: Tác giả tính toán

➢Mối tương quan giữa thay đổi cổ tức và khả năng sinh lợi 2 năm sau:

Kết quả hồi quy 3 mô hình trên khi T=1 đều cho hệ số beta của biến thay đổi cổ tức có giá trị dương và có ý nghĩa ở mức 1% và 5%, nghĩa là thay đổi cổ tức có ảnh hưởng tích cực đến thay đổi khả năng sinh lợi 1 năm sau của các công ty niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2008-2017. Khi T=2, tồn tại mối quan hệ ngược chiều và có ý nghĩa giữa giảm cổ tức và khả năng sinh lợi 2 năm tiếp theo của doanh nghiệp (kết quả MH2), hàm ý rằng đối với các doanh nghiệp giảm cổ tức thì khả năng sinh lợi 2 năm sau sẽ

tăng trở lại. Cụ thể kết quả các mô hình như sau:

Kết quả mô hình 1 (MH1) cho thấy thay đổi cổ tức (∆DIV0) có tương quan cùng chiều và có ý nghĩa thống kê ở mức 1% với T=1, hệ số Beta có giá trị dương bằng 0,0258. Điều này nghĩa là thay đổi cổ tức có tương quan cùng chiều với biến động khả năng sinh lợi của các công ty niêm yết trên TTCK Việt Nam. Với T=2, hệ số Beta có giá trị âm (- 0,00639) nhưng không có ý nghĩa thống kê. Như vậy, kết quả nghiên cứu thực nghiệm bằng MH1 ủng hộ lý thuyết tín hiệu 1 năm sau khi thay đổi cổ tức hay ủng hộ giả thuyết H1 trên TTCK Việt Nam. Kết quả này có sự khác biệt với kết quả trong nghiên cứu của Nissim & Ziv (2001) khi hồi quy với MH1 là thay đổi cổ tức có tương quan dương và có ý nghĩa thống kê với thay đổi lợi nhuận trong 2 năm tiếp theo.

Kết quả hồi quy mô hình 2 (MH2) về mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi 2 năm sau, sử dụng 2 hệ số góc khác nhau cho trường hợp cổ tức tăng và trường hợp cổ tức giảm cho thấy hệ số Beta trong trường hợp cổ tức tăng (hoặc giảm) đều có giá trị dương và có ý nghĩa thống kê ở mức 1%. Từ đó, có thể rút ra kết luận cổ tức tăng (hoặc giảm) sẽ ảnh hưởng tích cực (hoặc tiêu cực) đến khả năng sinh lợi 1 năm tiếp theo của các công ty niêm yết trên TTCK Việt Nam. Nói cách khác, thay đổi cổ tức có mối tương quan cùng chiều đến thay đổi khả năng sinh lợi 1 năm sau của doanh nghiệp. Như vậy, kết quả hồi quy mô hình 2 đã ủng hộ giả thuyết H1 và lý thuyết tín hiệu 1 năm sau khi thay đổi cổ tức tại TTCK Việt Nam. Do đó, nhà đầu tư có thể dựa vào thông tin thay đổi cổ tức để đưa ra dự báo về khả năng sinh lợi 1 năm tiếp theo của doanh nghiệp.

Tuy nhiên, hệ số Beta trong trường hợp cổ tức giảm lớn hơn hệ số Beta khi cổ tức tăng. Cụ thể, hệ số Beta trường hợp cổ tức tăng bằng 0,0201; trong khi hệ số Beta khi cổ tức giảm bằng 0,0366. Điều này có nghĩa là khi cổ tức tăng là một tín hiệu cho thấy lợi nhuận năm sau của doanh nghiệp sẽ tăng, cổ tức giảm dự báo lợi nhuận năm sau của doanh nghiệp giảm, nhưng mức lợi nhuận giảm lớn hơn mức lợi nhuận tăng.

Với T=2, kết quả hệ số Beta trong trường hợp cổ tức tăng có giá trị dương (0,0103) nhưng không có ý nghĩa thống kê, tức là không ủng hộ tín hiệu cổ tức. Ngược lại, hệ số Beta trong trường hợp cổ tức giảm có giá trị âm (-0,0367) và có ý nghĩa ở mức 5%. Kết quả này cho thấy, với các doanh nghiệp giảm cổ tức thì khả năng lợi nhuận 2 năm sau đó có thể hồi phục và tăng trở lại. Kết luận này cũng tương đồng với nghiên cứu của Fukuda (2000) về các công ty giảm cổ tức, đó là lợi nhuận giảm ở năm trước thông báo giảm cổ tức nhưng lại hồi phục trong các năm