CHƯƠNG 3.

KẾT QUẢ NGHIÊN CỨU VỀ THỰC TRẠNG HỆ THỐNG

CHỈ TIÊU TÀI CHÍNH NHẰM ĐÁNH GIÁ NĂNG LỰC TÀI CHÍNH CỦA CÁC NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN VIỆT NAM

3.1. Tổng quan về các Ngân hàng thương mại cổ phần Việt Nam

3.1.1. Lịch sử hình thành và phát triển

Cho đến nay ngành ngân hàng Việt Nam đã trải qua gần 70 năm (từ 6/5/1951) xây dựng và phát triển, với nhiều chặng đường gay go, phức tạp nhưng vẫn ổn định và phát triển tốt. Đặc biệt là chặng đường từ năm 1986 đến nay, chặng đường đổi mới căn bản, toàn diện của hệ thống ngân hàng Việt Nam. Thực hiện đường lối đổi mới toàn diện, chủ tịch hội đồng bộ trưởng (nay là Thủ tướng chính phủ) kí quyết định ngày 8/7/1997 cho làm thử việc chuyến hoạt động ngân hàng sang hạch toán kinh tế và kinh doanh xã hội chủ nghĩa, sau đó tổng kết và chủ tịch hội đồng bộ trưởng đã ban hành NĐ53/HĐBT ngày 26/3/1988 đổi mới mô hình tổ chức bộ máy ngân hàng Việt Nam với sự ra đời của hệ thống ngân hàng chuyên doanh. Đến năm 1990, cơ chế đổi mới ngân hàng được hoàn thiện thông qua việc công bố 2 pháp lệnh ngân hàng vào ngày 24/5/1990 (pháp lệnh NHNN Việt Nam và pháp lệnh ngân hàng, hợp tác xã tín dụng và công ty tài chính) đã chính thức chuyển cơ chế hoạt động của hệ thống ngân hàng Việt Nam từ 1 cấp sang 2 cấp. Như vậy, hệ thống NHTM Việt Nam đã chính thức đánh dấu sự ra đời và phát triển hơn 20 năm (từ 1990 đến nay).

Những năm qua, cùng với quá trình đổi mới và hội nhập, hệ thống NHTM Việt Nam đã có nhiều thay đối quan trọng, sự xuất hiện của các ngân hàng 100% vốn nước ngoài và việc loại bỏ dần các hạn chế đối với hoạt động của chi nhánh ngân hàng đã khiến mức độ cạnh tranh ngày càng gay gắt, buộc các NHTM Việt Nam phải tái cấu trúc để tiếp tục phát triển. Các NHTMCP một mặt đang tái cấu trúc lại, có sự tham gia của các nhà đầu tư chiến lược nước ngoài cùng lộ trình tăng vốn điều lệ lên mức tối thiểu 3000 tỉ VNĐ. Tất cả các động thái này nhằm hướng tới sự phát triển bền vững trong quá trình hội nhập kinh tế quốc tế, Theo đó, những đóng góp của hệ thống NHTM Việt Nam vào quá trình đổi mới và thúc đẩy tăng trưởng kinh tế, đẩy nhanh quá trình công nghiệp hóa, hiện đại hóa là rất lớn. Các

NHTM không chỉ tiếp tục khẳng định là một kênh dẫn vốn quan trọng cho nền kinh tế mà còn góp phần ổn định sức mua đồng tiền.

Tính đến 31/12/2018, hệ thống NHTM Việt Nam có 35 NHTM bao gồm 31 NHTM cổ phần, 4 NHTM Nhà Nước; 5 NHTM 100% vốn nước ngoài, 1 ngân hàng thương mại chính sách, 1 ngân hàng hợp tác xã và các tổ chức tín dụng khác. Danh sách các NHTMCP Việt Nam hiện nay được tổng hợp trong Phụ lục 1 của luận án.

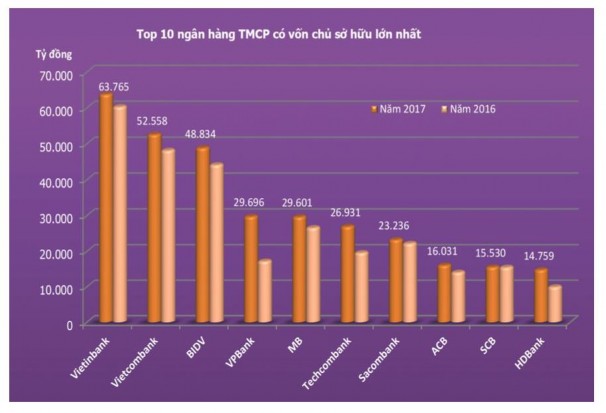

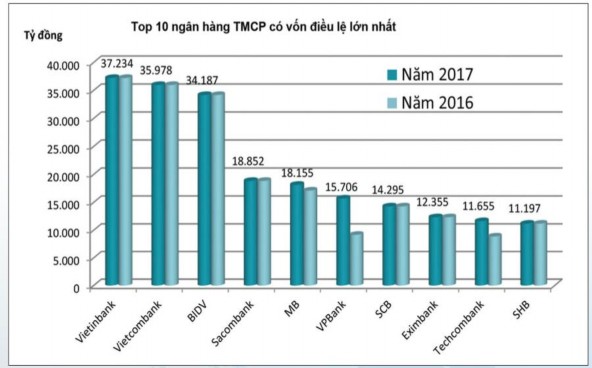

Theo báo cáo của VPBS, trong báo cáo ngành ngân hàng Việt Nam 2018, Tính đến 31/12/2017, Việt Nam có 31 NHTMCP với nhóm 10 ngân hàng dẫn đầu có tổng vốn chủ sở hữu trên 14 nghìn tỷ VND (Hình 3.1). Tổng vốn điều lệ của các NHTMCP ở Việt Nam đạt trên 160 nghìn tỷ VND tại thời điểm 30/12/2018, lớn gấp đôi so với con số 75 nghìn tỷ VND ở khu vực NHTMNN (Hình 3.2). Số lượng các NHTMCP áp đảo số lượng NHTMNN nhưng tính riêng vốn điều lệ của từng NHTMCP lại thấp hơn rất nhiều so với vốn điều lệ của một NHTMNN. Cụ thể, một nửa số NHTMCP có số vốn điều lệ dưới 4.000 tỷ VND và chỉ có bốn NHTMCP bao gồm NHTMCP Xuất Nhập khẩu Việt Nam (EIB), NHTMCP Sài Gòn Thương Tín (STB), NHTMCP Sài Gòn (SCB) và NHTMCP Quân đội (MB) có số vốn điều lệ trên 10.000 tỷ VND. Ngân hàng nhỏ nhất ở khu vực NHTMNN trừ MHB có số vốn điều lệ trên 23.000 tỷ VND trong khi EIB, NHTMCP lớn nhất, chỉ có 12.355 tỷ đồng vốn điều lệ. Sáu trong 31 NHTMCP là công ty đại chúng bao gồm EIB, STB, MBB, NTMCP Á Châu (ACB), NHTMCP Sài Gòn (SHB) và NHTMCP Nam Việt (NVB).

NHTMCP là nhóm ngân hàng có nhiều thương vụ mua bán sáp nhập (M&A) diễn ra nhất trong toàn hệ thống ngân hàng Việt Nam. Trong khoảng thời gian trước năm 2005, phần lớn các thương vụ M&A diễn ra giữa các ngân hàng trong nước với nhau. Từ sau năm 2005, các hoạt động M&A ở khu vực NHTMCP đã thay đổi nhờ sự tham gia của các nhà đầu tư trong nước và đặc biệt là các đối tác nước ngoài đầu tư vốn vào ngân hàng và trở thành nhà đầu tư chiến lược. Sự tham gia của các đối tác nước ngoài ở các NHTMCP đã thực sự trở thành xu hướng ngày càng gia tăng ở ngành ngân hàng Việt Nam. Việc tham gia vào các NHTMCP sẽ giúp các nhà đầu tư nước ngoài tiết kiệm thời gian và chi phí khi lần đầu bước chân vào một thị trường mới và đổi lại, các NHTMCP sẽ nhận được không chỉ vốn mà còn có sự hỗ trợ chuyên môn và kỹ thuật tốt hơn từ những nhà đầu tư chiến lược này.

Biểu đồ 3.1. Danh sách 10 NHTMCP có vốn chủ sở hữu lớn nhất năm 2017

Nguồn: Báo cáo của VPBs

Biểu đồ 3.2. Danh sách 10 NHTMCP có vốn điều lệ lớn nhất năm 2017

Nguồn: Báo cáo của VPBs

3.1.2. Đặc điểm hoạt động của các Ngân hàng thương mại cổ phần Việt Nam

Với tính chất là một doanh nghiệp kinh doanh trong nền kinh tế thị trường, các NHTM cổ phần cũng hoàn toàn bình đẳng với các loại hình ngân hàng khác, tuy nhiên do lịch sử hình thành cũng như mô hình tổ chức, NHTMCP có những nét đặc trưng như sau.

Thứ nhất: Xét về bề dầy lịch sử, ngân hàng thương mại cổ phần là những ngân hàng ra đời muộn hơn so với các ngân hàng thương mại nhà nước. Hầu hết các NHTMCP đều ra đời khi nền kinh tế chuyển đổi từ mô hình kế hoạch hóa tập trung sang nền kinh tế thị trường theo định hướng xã hội chủ nghĩa. Chính vì yếu tố lịch sử này nên các NHTMCP không có được những lợi thế về uy tín, niềm tin của khách hàng như đối với các NHTMNN. Tuy nhiên, do ảnh hưởng của bối cảnh nền kinh tế khi ra đời nên tính thị trường đã hình thành ngay khi các NHTMCP bắt đầu hoạt động, không bị níu kéo bởi yếu tố bao cấp trong hoạt động nên hoạt động kinh doanh của các ngân hàng rất tách bạch trong việc thực hiện mục tiêu lợi nhuận của mình. Trong khi các NHTM nhà nước với mô hình cồng kềnh phải rất khó khăn thay đổi để chuyển hướng kinh doanh, thì các Ngân hàng thương mại cổ phần đã nhanh chóng thiết lập mô hình kinh doanh phù hợp với tính tự chủ kinh doanh ngay từ đầu. Nhiều NHTMCP đã nhanh chóng tranh thủ được những lợi thế về mô hình quản trị, công nghệ ngân hàng hiện đại, năng lực quản trị khi thu hút vốn đầu tư của các nhà đầu tư ngoại.

Thứ hai: Ngân hàng thương mại cổ phần hầu hết là những ngân hàng quy mô nhỏ và vừa. Với mức vốn pháp định khởi điểm khi bắt đầu hình thành (theo tinh thần của pháp lệnh Ngân hàng năm 1990) là 50 tỷ với các NHTM cổ phần thành thị và 2 tỷ cho các NHTM cổ phần nông thôn, cho thấy quy mô vốn ban đầu của các NHTM cổ phần khá nhỏ bé. Vài năm trở lại đây, hệ thống các NHTMCP đang có sự phân hóa rõ nét, khoảng cách vốn tự có của các ngân hàng tốp đầu và tốp cuối là khá lớn cho thấy xu hướng xắp xếp lại trong các NHTMCP hiện nay. Trong giai đoạn tái cấu trúc, các vụ mua, bán sát nhập giữa những NHTMCP diễn ra theo chiều hướng: (i) các ngân hàng nhỏ sát nhập với nhau hoặc (ii) Tự nguyện để các tập đoàn, ngân hàng lớn hơn mua lại.

Thứ ba: Mạng lưới hoạt động mang tính tập trung theo khu vực. Nếu như các NHTMNN được tổ chức theo mạng lưới hành chính trên khắp các địa bàn tỉnh và thành phố trong cả nước, thì mạng lưới của hệ thống NHTMCP thường có tính tập trung theo từng khu vực. Khi mới hình thành, các NHTMCP được phân loại theo mức độ đáp ứng quy mô vốn pháp định: Các NHTMCP nông thôn có mức vốn nhỏ bé thường tập trung hoạt động trên một địa bàn tỉnh. Ngân hàng thương mại cổ phần thành thị có quy mô vốn cao hơn thì địa bàn hoạt động chủ yếu là tập trung ở các tỉnh, thành phố lớn hay các khu công nghiệp. Lợi thế cho mô hình tổ chức mạng lưới này là

có sự “phân khúc”thị trường để các NHTMCP khai thác, phù hợp với qui mô và năng lực của mình cũng như duy trì bộ máy gọn nhẹ nhằm tiết giảm chi phí.

Thứ tư: Hoạt động của các NHTMCP ngày càng đa dạng hóa, nhưng hoạt động tín dụng vẫn mang lại nguồn thu nhập chủ yếu của ngân hàng thương mại cổ phần. Ra đời trong bối cảnh chuyển đổi của nền kinh tế cùng với nhiều thay đổi trong việc mở cửa thị trường dịch vụ tài chính Việt Nam, các NHTMCP đã nhanh chóng nắm bắt cơ hội để phát triển hoạt động của mình theo xu hướng đa dạng hóa trong hoạt động kinh doanh ngân hàng.

3.2. Kết quả nghiên cứu về thực trạng hệ thống chỉ tiêu tài chính của các

Ngân hàng thương mại cổ phần Việt Nam

3.2.1. Thực trạng hệ thống chỉ tiêu tài chính của các NHTMCP Việt Nam

3.2.1.1. Thực trạng hệ thống chỉ tiêu phân tích cấu trúc tài chính

Qua việc thu thập thông tin trên BCTC, BCTN cho thấy, 100% các NHTMCP phân tích khái quát tình hình vốn qua chỉ tiêu tổng tài sản để đánh giá về quy mô và tính toán tỉ lệ tăng trưởng tài sản để thấy được tình hình tăng trưởng của đơn vị. Tuy nhiên, không có NHTMCP nào xem xét chi tiết tình hình tăng giảm và cơ cấu tài sản nên không sử dụng chỉ tiêu “Tài sản loại i” và ‘Tỉ trọng tài sản loại i”. Chẳng hạn, VCB đã đưa ra số liệu tổng tài sản và tỉ lệ tăng trưởng trong 5 năm trong Báo cáo thường niên của VCB năm 2018 trong biểu đồ 3.3:

Biểu đồ 3.3. Tình hình tăng trưởng tài sản của VCB năm 2018

Nguồn: BCTN năm 2018 của Vietcombank

Hội đồng quản trị VCB đã đánh giá: “Tổng tài sản hợp nhất của Vietcombank tính đến 31/12/2018 đạt 1.074.027 tỉ đồng, tăng 3,74% so với năm 2017 và đạt 104,83% kế hoạch của đại hội cổ đông.”

Qua minh chứng thực tế trên các BCTC, 100% các NHTMCP sử dụng chỉ tiêu phân tích khái quát tình hình nguồn vốn. Việc phân tích khái quát tình hình nguồn vốn được các NHTMCP tiến hành theo năm. Tuy nhiên, các NHTMCP chỉ xem xét sự biến động của một số chỉ tiêu thuộc phần nguồn vốn và không ngân hàng nào tính tỉ trọng của từng chỉ tiêu nguồn vốn.

Các NHTMCP phân tích khái quát quy mô nguồn vốn qua các chỉ tiêu: tổng tài sản; vốn chủ sở hữu, vốn huy động, vốn điều lệ trong 5 năm. Sau đó sử dụng phương pháp so sánh để so sánh giữa 2 năm liên tiếp, giữa thực tế với kế hoạch. Phần trình bảy tiếp sau đây sẽ minh họa rõ nét những đặc điểm về chỉ tiêu phân tích khái quát tình hình huy động vốn của các NHTMCP.

Theo báo cáo thường niên năm 2018, CTG tiến hành phân tích khái quát tình hình nguồn vốn như sau:

Bảng 3.1. Phân tích khái quát tình hình nguồn vốn của CTG

(Đvt: tỷ đồng)

31/12/2017 | 31/12/2018 | So với 31/12/2017 | Kế hoạch 2018 | % thực hiện kế hoạch 2018 | ||

Tuyệt đối | Tỉ lệ | |||||

1. Tổng nguồn vốn | 595.096 | (711.785) | 116.689 | 19,6% | 676.000 | 105,3% |

2. Vốn chủ sở hữu | 55.259 | 56.110 | 851 | 1,5% | 58.883 | 95,3% |

3. Vốn điều lệ | 37.234 | 37.234 | 0 | 0% | 49.209 | 75,7% |

Có thể bạn quan tâm!

-

Hệ Thống Chỉ Tiêu Phản Ánh Khả Năng Thanh Toán

Hệ Thống Chỉ Tiêu Phản Ánh Khả Năng Thanh Toán -

Hệ Thống Chỉ Tiêu Phân Tích Tình Hình Cổ Phiếu Của Nhtmcp

Hệ Thống Chỉ Tiêu Phân Tích Tình Hình Cổ Phiếu Của Nhtmcp -

Nhân Tố Ảnh Hưởng Đến Các Chỉ Tiêu Tài Chính Nhằm Đánh Giá Năng Lực Tài Chính Nhtmcp

Nhân Tố Ảnh Hưởng Đến Các Chỉ Tiêu Tài Chính Nhằm Đánh Giá Năng Lực Tài Chính Nhtmcp -

Thực Trạng Chỉ Tiêu Phân Tích Tình Hình Vốn Đầu Tư Của Các Nhtmcp Việt Nam

Thực Trạng Chỉ Tiêu Phân Tích Tình Hình Vốn Đầu Tư Của Các Nhtmcp Việt Nam -

Phân Loại Tài Sản Có Và Tài Sản Nợ Nhạy Cảm Với Lãi Suất Của Bid Năm 2018

Phân Loại Tài Sản Có Và Tài Sản Nợ Nhạy Cảm Với Lãi Suất Của Bid Năm 2018 -

Thực Trạng Hệ Thống Chỉ Tiêu Phân Tích Tình Hình Cổ Phiếu

Thực Trạng Hệ Thống Chỉ Tiêu Phân Tích Tình Hình Cổ Phiếu

Xem toàn bộ 203 trang tài liệu này.

Nguồn: BCTN của CTG năm 2018

CTG là ngân hàng cổ phần đánh giá khái quát tình hình nguồn vốn đầy đủ nhất trong số các NHTMCP Việt Nam. Các ngân hàng còn lại chỉ nêu độ lớn các chỉ tiêu trong 5 năm, và so sánh 2 năm gần nhất, không đánh giá tỉ trọng các khoản mục.

Về phân tích vốn huy động, 100% các NHTMCP thực hiện phân tích chi tiết tình hình vốn huy động qua chỉ tiêu quy mô và cơ cấu vốn huy động. Không NHTMCP nào sử dụng chỉ tiêu: Số vòng quay vốn huy động; Thời hạn bình quân vốn huy động; Tỉ lệ biến động nguồn tiền gửi; Chi phí nguồn vốn huy động. Phân tích tình hình vốn huy động được các NHTMCP phản ánh trên phần “Hoạt động huy động vốn” thuộc BCTN và Bản cáo bạch.

Trên BCTN: các NHTMCP lập biểu đồ '‘Huy động vốn” của 5 năm và khi đánh giá thì so sánh 2 năm gần nhất. Cơ sở số liệu của chỉ tiêu: 27/31 NHTMCP lấy số liệu “Tiền gửi của khách hàng”; “Phát hành giấy tờ có giá” đế phản ánh ‘‘Huy động vốn từ tổ chức kinh tế và dân cư”, chỉ có ngân hàng CTG, SHB lấy toàn bộ nguồn vốn huy động. Trên bản cáo bạch, các ngân hàng phân tích toàn bộ vốn huy động.

Do hàng năm các NHTMCP chỉ phản ánh “Huy động vốn từ tổ chức kinh tế và dân cư” nên cơ cấu vốn huy động trong phạm vi này. Tuy nhiên, tiêu thức phân loại “Huy động vốn từ tổ chức kinh tế và dân cư” của các NHTMCP không thống nhất, cụ thể là:

ACB: chỉ tính tỉ trọng “Huy động vốn từ khách hàng” trong tổng nguồn vốn huy động;

BIDV, STB: xác định cơ cấu “Huy động từ tổ chức dân cư” theo loại tiền, kì hạn, theo chủ thể;

CTG: xác định cơ cấu “Tổng nguồn vốn huy động” theo chủ thể; MB: không phân tích cơ cấu vốn huy động từng năm;

NCB: phân loại theo loại tiền và kì hạn;

VCB: phân loại “Huy động từ tồ chức dân cư” theo chủ thể, kì hạn; EIB: phân loại theo kì hạn;

SHB: xác định cơ cấu “Tổng nguồn vốn huy động” theo chủ thế, phương thức huy động.

Khi phát hành chứng khoán ra công chúng, các NHTMCP Việt Nam phân tích

quy mô và cơ cấu vốn huy động theo các khoản mục trên bảng cân đối kế toán.

Trích bản cáo bạch của MB, năm 2018

Bảng 3.2. Cơ cấu huy động vốn của MB

Tại 31/12/2016 | Tại 31/12/2017 | Tại 31/12/2018 | ||||

Giá trị (triệu VNĐ) | Tỷ trọng (%) | Giá trị (triệu VNĐ) | Tỷ trọng (%) | Giá trị (triệu VNĐ) | Tỷ trọng (%) | |

Tiền vay từ NHNN | 0 | 100 | 0 | 100 | - | 100 |

Tiền gửi và vay từ các tổ chức tín dụng | 21.423.003 | 13,42% | 4.604.175 | 2,64% | 3.866.798 | - |

Tiền gửi của khách hàng (từ tổ chức kinh tế và dân cư) | 136.088.812 | 85,22% | 167.608.507 | 96,09% | 171.525.647 | 2,13% |

Vốn tài trợ ủy thác đầu tư cho vay | 177.806 | 0,11% | 224.788 | 0,13% | 280.597 | 96,31% |

Phát hành giấy tờ có giá | 2.000.058 | 1,25% | 2.000.058 | 1,15% | 7.545.430 | 0,15% |

Tổng | 159.689.679 | 100% | 174.437.528 | 100% | 181.218.473 | 100% |

Nguồn: BCTCKT hợp nhất của MB

3.2.1.2. Thực trạng hệ thống chỉ tiêu phân tích tốc độ tăng trưởng về huy động và đầu tư vốn

Thực trạng hệ thống chỉ tiêu phân tích tốc độ tăng trưởng về huy động và đầu tư vốn của các NHTMCP Việt Nam còn thể hiện ở chỉ tiêu đầu tiên là chỉ tiêu phản ánh tốc độ tang trưởng dư nợ tín dụng.

Theo kết quả thống kê của tác giả cho thấy, 100% các NHTMCP Việt Nam thực hiện nội dung phân tích tình hình vốn tín dụng. Việc phân tích tình hình vốn tín dụng được các NHTMCP tiến hành theo năm trong các báo cáo thường niên của ngân hàng, số liệu chủ yếu tính cho năm báo cáo và năm liền trước hoặc năm báo cáo và kế hoạch năm báo cáo. Các NHTMCP đều nhận thức được rằng phân tích tình hình vốn tín dụng là nội dung phân tích quan trọng trong phân tích tài chính nên nội dung này được thể hiện khá kỹ.

100% NHTMCP Việt Nam sử dụng chỉ tiêu “Tổng dư nợ tín dụng” hoặc “Dư nợ cho vay khách hàng”, 100% NHTMCP Việt Nam sử dựng chỉ tiêu “Tỷ trọng dư nợ tín dụng loại i”; có 3 NHTMCP là ACB, CTG, VCB (chiếm 30%) sử dụng chỉ tiêu “Dư nợ tín dụng trên nguồn vốn huy động”; có 1 NHTMCP là ACB (chiếm 12,5%) sử dụng chỉ tiêu “Tỉ lệ dư nợ cho vay trên tổng tài sản”. Chỉ tiêu phân tích các NHTMCP sử dụng không thống nhất: có ngân hàng sử dụng “Tổng dư nợ tín dụng” bao gồm dư nợ cho vay khách hàng và tiền gửi, cho vay các TCTD nhưng có ngân hàng lại chỉ phân tích “Dư nợ cho Vay khách hàng”; có ngân hàng tính toán chỉ tiêu “Tỉ lệ dư nợ cho vay trên huy động vốn” nhưng có ngân hàng lại tính “Tỉ lệ dư nợ cho vay trên tiền gửi của khách hàng”.

Dư nợ cho vay được các ngân hàng phân loại theo các tiêu thức: loại hình cho vay, ngành nghề kinh doanh, tiền tệ, nhóm nợ... và được trình bày trên thuyết minh Báo cáo tài chính, Tuy nhiên, hàng năm, hầu hết các ngân hàng chỉ trình bày số tiền từng loại và tính tỉ trọng dư nợ cho vay khách hàng theo tính chất nợ (nhóm nợ)(theo yêu cầu của NHNN). Còn lại có 4/31 ngân hàng là ACB, SHB, STB và VCB phân tích cơ cấu dư nợ theo tiêu thức khác.

Bảng 3.3. Chỉ tiêu phân tích tình hình vốn tín dụng tại ACB

2017 | 2018 | Chênh lệch | |

1. Cho vay khách hàng (tỷ đồng) | 134.032 | 116.324 | 17.708 |

2. Tỉ lệ dư nợ cho vay/ tổng tài sán | 66,5% | 64,8% | 1,7% |

3. Ti lệ dư nợ cho vay/Tiền gửi của khách hàng | 76,6% | 75,2% | 1,4% |

Nguồn: BCTN của ACB năm 2018

Mặc dù có tính toán 2 chỉ tiêu: “Tỉ lệ dư nợ cho vay/Tổng tài sản” và “Tỉ lệ dư nợ cho vay/Tiền gửi của khách hàng” nhưng ACB chỉ đánh giá về quy mô và cơ cấu dư nợ cho vay khách hàng, không đưa ra đánh giá nhận xét về 2 chỉ tiêu này.