3.156 triệu năm 2011 (tương đương khoảng 170,46%). Tổng thể trên toàn thế giới, sự phát triển của các dịch vụ sử dụng công nghệ không dây tăng nhanh hơn dịch vụ sử dụng hạ tầng đường truyền. Theo Insight dự đoán thì doanh thu của các dịch vụ không dây sẽ tăng trưởng từ 46,3% tổng các dịch vụ viễn thông năm 2005 lên 55,6% vào năm 2010.

Dự báo về sự tăng trưởng doanh thu trong lĩnh vực viễn thông năm 2004 và 2005 sẽ vẫn tiếp tục trong năm 2006 và 2007. Nếu như vào cuối thập kỷ 90, nền công nghiệp viễn thông có xu hướng đi xuống ở một số khu vực thì năm 2005 là năm mà công nghiệp viễn thông sẽ rẽ sang một hướng mới và tiếp tục phát triển.

Bắc Mỹ (NA) là khu vực có tốc độ phát triển chậm nhất ở mức bình quân 3,9% hàng năm. Nhưng nó vẫn luôn được coi là khu vực có nền viễn thông phát triển nhất và là khu vực có doanh thu các dịch vụ viễn thông lớn nhất trên thế giới. Là khu vực thị trường viễn thông lớn mạnh và lâu đời nhất thế giới, sự tăng trưởng của khu vực Bắc Mỹ chủ yếu phụ thuộc vào sự ra đời của những dịch vụ mới. Tốc độ tăng trưởng của khu vực Châu Âu, Trung Đông và Châu Phi (EMEA) cao hơn một chút ở mức 4,5%/năm. Sự tăng trưởng này chủ yếu do sự phát triển các thuê bao không dây và sự tăng trưởng ở các khu vực kém phát triển ở Châu Âu, Trung Đông và Châu Phi.

Các khu vực có tốc độ tăng trưởng viễn thông mạnh hơn là Châu Mỹ La Tinh và Caribbean (LAC) và Châu Á Thái Bình Dương (AP). Khu vực Châu Mỹ La Tinh và Caribbean được đánh dấu bởi sự tăng trưởng chủ yếu của Brazil và Mexico. Khu vực Châu Á Thái Bình Dương đã đạt mức tăng trưởng cao nhất 9,3% trong năm 2005 và dự kiến sẽ là khu vực có doanh thu cao nhất vượt qua Bắc Mỹ trong năm 2007. Đó là do dân số đông (đặc biệt là ở Trung Quốc và Ấn Độ); do tốc độ tăng GDP nhanh kết hợp với sự lớn mạnh của một số nước hay khu vực phát triển như Nhật, Hàn Quốc và Đài Loan, kinh tế của các nước này chủ yếu phải dựa vào nền công nghiệp công nghệ cao. Chính điều này đã góp phần thúc đẩy sự phát triển của thị trường viễn thông. Dự đoán vào cuối năm 2010, khu vực Châu Á Thái Bình Dương sẽ đóng góp 32,2% vào tổng doanh thu viễn thông toàn cầu.

Trong khi doanh thu của Bắc Mỹ sẽ giảm xuống 29,2%, của Châu Âu, Trung Đông và Châu Phi giảm xuống 31,9%.

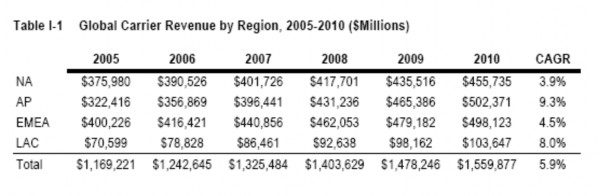

Bảng 2: Doanh thu dịch vụ đường truyền toàn cầu theo khu vực (2005-2010)

CAGR: Compound Annual Growth Rate

(Nguồn: The 2006 Telecommunication Industry Review by The Insight Research Corporation)

Dựa vào bảng trên, ta có thể thấy doanh thu dịch vụ đường truyền toàn cầu sẽ tăng dần theo các năm, từ năm 2005 đến năm 2010 (từ 1.169.221 USD năm 2005 lên 1.559.877 USD năm 2010), với tốc độ tăng trưởng hàng năm là 5,9%. Trong đó, khu vực Châu Á Thái Bình Dương có tốc độ tăng doanh thu nhanh nhất (9,3%), còn khu vực Châu Âu, Trung Đông và Châu Phi có mức doanh thu lớn nhất.

Ở Bắc Mỹ, các nhà điều hành cung cấp dịch vụ truyền hình cáp và các nhà cung cấp dịch vụ điện thoại truyền thống đang cạnh tranh gay gắt với nhau để cùng tạo ra hệ thống mạng có thể cung cấp được các dịch vụ thoại, video hay các dịch vụ thông tin tốc độ cao (high-speed). Ở Châu Á, nơi mà tốc độ tăng GDP gấp 2 đến 4 lần Mỹ và Đông Âu, nhu cầu kinh doanh các dịch vụ viễn thông cũng như số lượng các thuê bao tăng nhanh hơn ở bất kỳ châu lục nào. Chính vì vậy, nhu cầu đầu tư vào cơ sở hạ tầng băng thông rộng (broadband) là rất lớn. Ở Châu Mỹ La tinh và Caribbean, mặc dù có một số vấn đề về kinh tế và chính trị ở các nước Brazil, Mexico, Argentina và Chilê - 4 nền kinh tế lớn nhất khu vực trong thời gian vừa qua, thị trường các dịch vụ viễn thông vẫn được dự đoán sẽ phát triển doanh thu hàng năm 8%/năm cho đến năm 2010.

Với tốc độ phát triển không ngừng của các dịch vụ viễn thông trên thế giới, đòi hỏi hệ thống cơ sở hạ tầng viễn thông cũng phải phát triển theo. Công nghệ không dây muốn có chất lượng tốt thì buộc phải xây dựng một hệ thống hạ tầng viễn thông tốt, các trạm phát sóng phải được xây dựng ở khắp mọi nơi, sự liên kết giữa các trạm, các tỉnh, các quốc gia, các khu vực phải được phát triển và hoàn thiện. Một trong những yếu tố góp phần vô cùng quan trọng vào sự phát triển cơ sở hạ tầng viễn thông, đó là việc cáp quang hoá, từ cáp quang treo đến ngầm hoá cáp quang, sau đó tới việc dùng cáp quang indoor, cáp quang tới từng hộ gia đình. Hiện nay, các khu vực có dịch vụ viễn thông phát triển như Bắc Mỹ hay Châu Âu hầu hết đã có một nền hạ tầng viễn thông rất tốt, các nước đều đã cáp quang hoá, cáp quang đã được đưa đến từng hộ gia đình. Tuy nhiên, các nước này vẫn đang từng bước hoàn thiện hơn nữa hệ thống dịch vụ viễn thông cũng như hạ tầng viễn thông của mình, chính vì vậy mà nhu cầu đối với cáp quang vẫn còn rất nhiều. Bên cạnh đó, với tốc độ phát triển không ngừng của các dịch vụ viễn thông, việc hoàn thiện cơ sở hạ tầng viễn thông ở Châu Á, Châu Mỹ Latinh,... đang là đòi hỏi vô cùng cấp thiết, đây chính là những thị trường tiềm năng để tiêu thụ sản phẩm cáp sợi quang.

b. Xu hướng phát triển thị trường viễn thông Châu Á Thái Bình Dương

Thị trường điện thoại cố định

Số thuê bao điện thoại cố định được trình bày trong biểu đồ dưới đây, trong đó, Trung Quốc là thị trường lớn nhất với 312,4 triệu thuê bao trong năm 2004. Nhật Bản 58,8 triệu thuê bao, Ấn Độ 44 triệu bao. Cả ba quốc gia này chiếm 78% của thị trường Châu Á Thái Bình Dương.

Biểu đồ 2: Số lượng thuê bao điện thoại cố định khu vực Châu Á Thái Bình Dương năm 2004

China 647m

Cellular 2004

M ainlines 2004

B angladesh Sri Lanka

New Zealand Singapo re P akistan Viet Nam

Ho ng Ko ng, China

M alaysia Iran (I.R.) A ustralia

P hilippines

Indo nesia Thailand

Taiwan, China

Ko rea (Rep.)

India Japan China

0 50,000 100,000 150,000 200,000 250,000 300,000

Subs cr ibe r s (000s )

(Nguồn: International Telecommunication Union - ITU)

Thị trường điện thoại di động

Bùng nổ phát triển ở Châu Á Thái Bình Dương, năm 2003 đã có hơn 560 triệu thuê bao, chiếm 48,7% của toàn thế giới với mật độ 15,9 thuê bao/100 dân.

Thuê bao di động đã vượt số thuê bao cố định.

Tin nhắn SMS và dịch vụ Data phát triển một cách nhanh chóng. Riêng China Mobile đã đạt đến 158,6 triệu tin nhắn, chiếm 77% của 204 triệu tin nhắn ở Trung Quốc.

Vùng Châu Á Thái Bình Dương là vùng đầu tiên đã triển khai dịch vụ 3G ra thương mại. NTT DoCoMo (Nhật) đã đưa mạng 3G (WCDMA) ra phục vụ.

Thị trường Internet

Cuối năm 2004, đã có hơn 311,4 triệu người sử dụng Internet ở Châu Á Thái Bình Dương với mật độ 8,6 người/100 dân so với 11,6 người/100 dân của toàn thế giới. Trung Quốc phát triển nhanh nhất, kế tiếp là Nhật Bản và Hàn Quốc.

Thị trường Internet băng rộng rất khác biệt nhau giữa các quốc gia. Dưới đây là bảng thông tin về chỉ số viễn thông của các nước ASEAN năm 2002.

Bảng 3: Chỉ số về viễn thông của các nước ASEAN năm 2002

Dân số (triệu) (2002) | GDP/ đầu người (US$ 2001) | Mật độ ĐTCĐ/ 100dân | Mật độ ĐTDĐ/ 100dân | Tổng số thuê bao Viễn thông | Thuê bao Internet/ 10000 dân | |

Brunei Darussalam | 0.358 | 12,447 | 25.95 | 46.8 | 72.75 | 1,023.00 |

Cambodia | 13.79 | 254 | 0.28 | 2.54 | 2.82 | 21.76 |

Indonesia | 212.11 | 1,002 (2003) | 3.65 | 5.52 | 9.17 | 377.16 |

Lao PDR | 5.53 | 324 | 1.57 | 3.64 | 5.21 | 27.11 |

Malaysia | 24.53 | 3,684 | 18.30 | 41.30 | 59.60 | 3,196.00 |

Myanmar | 48.98 | 148 | 0.61 | 0.03 | 0.64 | 2.07 |

Philippines | 79.48 | 913 | 4.17 | 10.36 | 23.53 | 437.60 |

Singapore | 4.16 | 20,752 | 46.29 | 79.56 | 125.85 | 5,396.00 |

Thailand | 61.89 | 1,874 | 10.51 | 26.04 | 36.54 | 775.61 |

Vietnam | 81.25 | 406 | 4.84 | 2.02 | 6.86 | 184.62 |

Trung bình ĐNA | -- | 4,150 | 11.60 | 21.40 | 33.03 | 1,144.37 |

Trung bình Châu á | -- | 2,296 | 11.99 | 12.41 | 24.4 | 584.75 |

Có thể bạn quan tâm!

-

Nghiên cứu chiến lược Marketing đối với sản phẩm cáp sợi quang của công ty điện tử và viễn thông VTC và một số kiến nghị - 1

Nghiên cứu chiến lược Marketing đối với sản phẩm cáp sợi quang của công ty điện tử và viễn thông VTC và một số kiến nghị - 1 -

Nghiên cứu chiến lược Marketing đối với sản phẩm cáp sợi quang của công ty điện tử và viễn thông VTC và một số kiến nghị - 2

Nghiên cứu chiến lược Marketing đối với sản phẩm cáp sợi quang của công ty điện tử và viễn thông VTC và một số kiến nghị - 2 -

Giới Thiệu Về Sản Phẩm Cáp Sợi Quang (Cáp Quang)

Giới Thiệu Về Sản Phẩm Cáp Sợi Quang (Cáp Quang) -

Tình Hình Phát Triển Điện Thoại Việt Nam Biểu Đồ 5A: Số Liệu Điện Thoại Cố Định Tăng Trưởng Theo Năm

Tình Hình Phát Triển Điện Thoại Việt Nam Biểu Đồ 5A: Số Liệu Điện Thoại Cố Định Tăng Trưởng Theo Năm -

Kế Hoạch Phát Triển Hệ Thống Truyền Tải Trong Giai Đoạn 2006-2020

Kế Hoạch Phát Triển Hệ Thống Truyền Tải Trong Giai Đoạn 2006-2020 -

Khái Niệm Chiến Lược Và Hoạch Định Chiến Lược

Khái Niệm Chiến Lược Và Hoạch Định Chiến Lược

Xem toàn bộ 126 trang tài liệu này.

(Nguån: VNCI - Vietnam Competitiveness Initiative)

Dùa vµo c¸c sè liÖu trªn, chóng ta cã thÓ thÊy n¨m 2002, trong c¸c n•íc ASEAN, Singapore lµ n•íc cã sè l•îng thuª bao Internet lín nhÊt (5.396 thuê bao/10.000 dân). Myanmar là nước có ít thuê bao nhất, tiếp đến là Campuchia và Lào. Việt Nam là nước có số lượng thuê bao Internet thấp thứ 4, khoảng 184 thuê bao Internet/10.000 dân vào năm 2002. Tuy nhiên, trong những năm gần đây, số lượng thuê bao Internet của Việt Nam đã tăng lên đáng kể.

2.1.2. Thị trường cáp quang thế giới

Theo KMI Research, số lượng sợi quang dùng cho cáp được sử dụng hàng năm trên thế giới sẽ tăng trưởng với tốc độ hàng năm là 7,5% từ năm 2004 đến năm 2009; và với tốc độ 10% nếu tính từ năm 2005 đến năm 2010. Ba nước: Mỹ,

Trung Quốc và Nhật Bản theo dự tính sẽ có nhu cầu sử dụng chiếm 69% toàn thế giới từ năm 2005 đến 2009. Nhu cầu sử dụng của 3 nước này và phần còn lại của thế giới được thể hiện trong hai biểu đồ dưới đây.

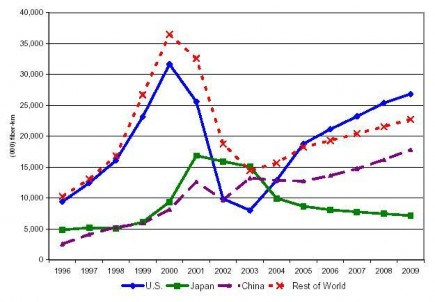

Biểu đồ 3: Nhu cầu sử dụng sợi quang trên thế giới 1996-2009

(Nguồn: KMI Research Releases 2005 Worldwide Optical Fiber and Cable Markets: Market Developments & Forecast)

Biểu đồ trên là sự so sánh nhu cầu sử dụng sợi quang của Mỹ, Nhật Bản và Trung Quốc và phần còn lại của thế giới từ năm 1996 và dự báo đến 2009. Có thể thấy nhu cầu sử dụng sợi quang có xu hướng giảm từ năm 2000 đến năm 2003, tuy nhiên sau đó, nhu cầu sợi quang được dự đoán là sẽ tăng mạnh ở Mỹ, Trung Quốc và các nước khác, nhưng sẽ tiếp tục giảm ở khu vực Nhật Bản.

Biểu đồ 4: Nhu cầu sợi quang đơn mode và đa mode hàng năm 2003-2010

(Nguồn: FIBEROPTIC CABLE MARKET RETURNS TO DOUBLE DIGIT GROWTH RATES - KMI Research)

Từ biểu đồ trên, ta có thể thấy cho đến năm 2010, số lượng sợi quang sử dụng ở Mỹ, Châu Âu, Trung Quốc và trên toàn thế giới đều tăng khá mạnh. Dự báo nhu cầu sử dụng sợi quang năm 2010 của Mỹ đạt mức 28 triệu km sợi, Trung Quốc và Châu Âu, mỗi khu vực sử dụng khoảng 24 triệu km, các nước còn lại trên toàn thế giới sử dụng khoảng 37 triệu km.

Số lượng sợi được sử dụng trong năm 2010 trên toàn thế giới sẽ đạt mức 113 triệu km sợi, lớn hơn 25% so với thời kỳ viễn thông phát triển đỉnh điểm hiện nay. Ba nhà cung cấp AT&T, China Mobile và Verizon đã sử dụng số lượng sợi bằng 55% số lượng tăng lên trên toàn thế giới từ năm 2004 đến 2005 và được dự tính chiếm 20% số lượng tăng trưởng hàng năm trong năm 2006. Trung Quốc và các nước đang phát triển vẫn đang tiếp tục xây dựng hệ thống hạ tầng mạng đường dài để phát triển các dịch vụ băng thông rộng (broadband) và dịch vụ viễn thông vô tuyến (wireless).

Tốc độ tăng hàng năm 7,5% được KMI tính toán vào năm 2004, dựa vào nhu cầu tăng rất lớn ở Bắc Mỹ. Ở Mỹ, Verizon đã đóng góp 61% trong sự tăng lên của số lượng sợi đơn mode được sử dụng trong năm 2004. Với tư cách là một khách hàng cá nhân, Verizon đã đóng góp xấp xỉ 30% nhu cầu sử dụng sợi quang làm cáp của nước Mỹ trong năm 2004. Nhu cầu sử dụng sợi quang của Nhật cũng

tăng lên từ giữa những năm 90, nhưng sau đó sẽ giảm dần vì Nhật Bản đã trang bị một hệ thống cơ sở hạ tầng khá hoàn thiện cho quốc gia mình.

Do nhu cầu tăng nhanh, các vấn đề phát sinh trong đợt bùng nổ nhu cầu sợi vài năm trước đây vẫn cần được giải quyết. Nhu cầu vẫn tiếp tục tăng hơn so với khả năng cung cấp của thị trường. Draka Comteq sử dụng một phần rất lớn số sợi và cáp mà Atcatel sản xuất ra vào giữa năm 2004, trong khi Pirelli tuyên bố sợi và cáp quang của hãng này đã không còn hàng để bán. Tuy nhiên trong thời gian gần đây, các nhà cung cấp sợi quang cũng đã cố gắng tăng năng suất để đáp ứng nhu cầu thị trường và vấn đề thiếu sợi quang không còn là vấn đề quá cấp bách.

Hiện trên thế giới chỉ có một số nhà sản xuất có thể sản xuất ra sợi quang như Corning, Sumitomo, Pirelli,... Trong khi đó do nhu cầu sử dụng cáp quang ngày càng lớn, các nhà sản xuất cáp quang thì đang bùng nổ rất nhiều trên thế giới. Một số nhà sản xuất cáp quang nổi tiếng là Atcatel, AFL (Anh), Corning (Mỹ), Pirelli (Italia),... Ngoài ra do nhu cầu sử dụng cáp sợi quang ở Châu Á, bùng nổ hàng loạt các nhà máy cáp quang ở Trung Quốc, Hàn Quốc và Ấn Độ. Những nhà sản xuất này sử dụng sợi quang nhập từ các nước lớn, sau đó chế tạo ra sản phẩm cáp quang mang thương hiệu của mình với giá thành rẻ hơn.

2.2. Thị trường cáp quang Việt Nam

2.2.1. Thị trường viễn thông Việt Nam

a. Tổng quan

Thị trường viễn thông (VT), công nghệ thông tin (CNTT) Việt Nam đến năm 2005 đã chuyển sang cạnh tranh và hội nhập quốc tế với sự tham gia của nhiều thành phần kinh tế. Cước các dịch vụ viễn thông đang được điều chỉnh theo cơ chế thị trường và hướng tới khách hàng. Cơ sở hạ tầng CNTT và truyền thông thế hệ mới đang dần hình thành, các loại dịch vụ VT và CNTT ngày càng đa dạng, cùng với sự hội tụ giữa các công nghệ viễn thông - Internet và phát thanh truyền hình, công nghiệp CNTT đang khởi sắc. Đây là những kết quả khả quan cho thị trường viễn thông và CNTT Việt Nam.