KẾT LUẬN

Vỡ nợ KHCN sẽ làm suy yếu các hoạt động của ngân hàng và các ngân hàng luôn cố gắng nỗ lực để giải quyết cũng như giảm bớt rủi ro này. Các chính sách được các ngân hàng đưa ra liên quan tới hoạt động tín dụng nhằm giảm tỷ lệ vỡ nợ cho vay. Các chính sách về phương án cho vay, cơ chế sàng lọc hồ sơ, tài sản thế chấp, bảo lãnh tín dụng của bên thứ ba, xếp hạng tín dụng được ngân hàng sử dụng để kiểm soát rủi ro hoạt động cho vay đối với KHCN.

Xếp hạng tín dụng KHCN tại các ngân hàng không còn là một khái niệm mới trên thế giới nhưng tại Việt Nam hoạt động này vẫn đang còn được áp dụng bằng những phương pháp định tính đơn giản. KHCN là đối tượng khách hàng rất khó quản lý do tính bảo mật thông tin về nhóm khách hàng này là tương đối cao, khó đánh giá được mức độ tin cậy của các nguồn thông tin và thông tin thường xuyên thay đổi. Đặc biệt là, trong điều kiện môi trường kinh doanh còn thiếu thông tin minh bạch về kinh tế - tài chính như tại thị trường Việt Nam. Do đó, điều này ảnh hưởng rất lớn đến rủi ro của các ngân hàng khi thực hiện nghiệp vụ cho vay KHCN. Vậy, việc đổi mới, cải thiện hệ thống xếp hạng tín dụng KHCN, hoàn thiện mô hình chấm điểm tín dụng sử dụng phương pháp định lượng bằng các mô hình phân tích hồi quy như mô hình Logistic, Probit là một điều tất yếu đối với các ngân hàng. Quá trình nghiên cứu đề tài “Nghiên cứu các yếu tố ảnh hưởng đến khả năng vỡ nợ của khách hàng cá nhân tại Ngân hàng Hợp tác xã Việt Nam” đã đạt được những kết quả có giá trị khoa học và thực tiễn như sau:

Thứ nhất, hệ thống được cơ sở lý thuyết cơ bản về ngân hàng, tín dụng ngân hàng và xếp hạng tín dụng KHCN. Đồng thời, trình bày các yếu tố tác động đến khả năng vỡ nợ KHCN thông qua các nghiên cứu trước đây cũng như các phương pháp, mô hình xếp hạng tín dụng KHCN được xây dựng dựa trên các yếu tố đó.

Thứ hai, luận án đã xây dựng được mô hình nghiên cứu đánh giá khả năng vỡ nợ của KHCN thông qua 21 biến độc lập thể hiện đặc tính của khách hàng cũng như liên quan tới các khoản vay vốn.

Thứ ba, dựa trên mô hình các biến ảnh hưởng tới khả năng vỡ nợ của KHCN, luận án cũng tìm ra được các yếu tố ảnh hưởng tới khả năng vỡ nợ của khách hàng (thông qua mô hình lựa chọn là Probit): Giới tính, tình trạng hôn nhân, độ tuổi, thời gian làm việc, thu nhập, kỳ hạn vay, tình hình trả chậm, đa dạng hóa nghề nghiệp, tham gia bảo hiểm nhận thọ và tài sản đảm bảo.

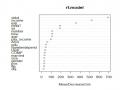

Thứ tư, với việc so sánh 4 mô hình ước lượng khả năng vỡ nợ của KHCN tại Ngân hàng HTX, luận án cũng chỉ ra mô hình Random Forest có khả năng dự báo tốt trên 97%. Mô hình hồi quy Logistic, Probit và ANN có khả năng dự báo chính xác ở mức 83%-84%.

DANH MỤC CÁC CÔNG TRÌNH CÔNG BỐ KẾT QUẢ NGHIÊN CỨU

Có thể bạn quan tâm!

-

Kết Quả Trọng Số Mô Hình Phân Loại Rừng Ngẫu Nhiên (Random Forest)

Kết Quả Trọng Số Mô Hình Phân Loại Rừng Ngẫu Nhiên (Random Forest) -

So Sánh Mức Độ Dự Báo Chính Xác Của Các Mô Hình Ước Lượng

So Sánh Mức Độ Dự Báo Chính Xác Của Các Mô Hình Ước Lượng -

Giải Pháp Liên Quan Tới Cải Thiện Hệ Thống Chấm Điểm Tín Dụng Định Kỳ

Giải Pháp Liên Quan Tới Cải Thiện Hệ Thống Chấm Điểm Tín Dụng Định Kỳ -

Nghiên cứu các yếu tố ảnh hưởng đến khả năng vỡ nợ của khách hàng cá nhân tại ngân hàng Hợp tác xã Việt Nam - 16

Nghiên cứu các yếu tố ảnh hưởng đến khả năng vỡ nợ của khách hàng cá nhân tại ngân hàng Hợp tác xã Việt Nam - 16 -

Nghiên cứu các yếu tố ảnh hưởng đến khả năng vỡ nợ của khách hàng cá nhân tại ngân hàng Hợp tác xã Việt Nam - 17

Nghiên cứu các yếu tố ảnh hưởng đến khả năng vỡ nợ của khách hàng cá nhân tại ngân hàng Hợp tác xã Việt Nam - 17

Xem toàn bộ 136 trang tài liệu này.

1. Ngô Tiến Quý (2019), “Các nhân tố ảnh hưởng tới khả năng trả nợ của khách hàng cá nhân tại Ngân hàng Thương mại Cổ phần”, Tạp chí Kinh tế và Dự báo, Số ISBN 0866-7120, Tháng 11 năm 2019.

2. Ngô Tiến Quý, Nguyễn Việt Dũng (2019), “Các yếu tố ảnh hưởng trong xây dựng mô hình chấm điểm tín dụng khách hàng cá nhân của Ngân hàng thương mại”, Tạp chí Kinh tế Chấu Á - Thái Bình Dương, Số 552, Tháng 11 năm 2019, trang 51-53.

3. Pham Mai Chi, Ngo Tien Quy, Nguyen Viet Dung (2019), “Comparing Personnel Loan Default Predicting Models : An Application to the Case of TP Bank”, Emerging Markets Finance and Sustainable Development, Foreign Trade University, pp.73-82.

4. Ngô Tiến Quý, Nguyễn Việt Dũng (2018), "Các nhân tố ảnh hưởng đến khả năng vợ nợ trong tín dụng khách hàng cá nhân: Tổng quan và đề xuất nghiên cứu cho các Ngân hàng thương mại Việt Nam", Kỷ yếu Hội thảo: Phát triển Tài chính tại Việt Nam sau đổi mới, Trường Đại học Ngoại thương, trang 3-9.

5. Ngô Tiến Quý (2018), “Vai trò của Quỹ tín dụng trong thúc đẩy phát triển tài chính toàn diện”, Tạp chí Thị trường Tài chính - Tiền tệ, Số 6 (495), trang 31-33.

6. Ngô Tiến Quý (2017), “Hoàn thiện cơ chế xử lý nợ xấu trong hoạt động tín dụng của ngân hàng thương mại cần tháo gỡ những vướng mắc về xử lý tài sản đảm bảo tiền vay”, Kỷ yếu Hội thảo Khoa học: Hoàn thiện mô hình và cơ chế xử lý nợ xấu cho VAMC, Nhà xuất bản Đại học Kinh tế Quốc dân 2017, trang 192-208.

7. Ngô Tiến Quý (2016), “Quản lý vốn tín dụng ngân hàng thương mại đầu tư cho bất động sản”, Tạp chí Thị trường Tài chính - Tiền tệ, Số 8(499), tháng 4/2016, trang 16-20.

8. Ngô Tiến Quý (2016), “Phân tích chính sách kiều hối từ góc độ khách hàng cá nhân của ngân hàng thương mại”, Kỷ yếu Hội thảo Khoa học quốc gia: Mối quan hệ giữa kiều hối và hoạt động đầu tư tại Việt Nam, Nhà xuất bản Đại học Kinh tế Quốc dân, trang 285-294.

9. Ngô Tiến Quý (2016), “Chính sách tín dụng khách hàng cá nhân của Ngân hàng Thương mại cho chuyển dịch cơ cấu kinh tế ở phía Nam nhìn từ thực tế hai Ngân hàng”, Kỷ yếu Hội thảo Khoa học: Bàn giải pháp về chính sách tín dụng nhằm chuyển dịch cơ cấu ngành nông nghiệp, nông thôn ở các tỉnh, thành phía Nam, Nhà xuất bản Tp. Hồ Chí Minh, trang 125-134.

TÀI LIỆU THAM KHẢO

1. Abaidoo A. (2015),Determinant of Loan Default and Its Effect on Financial Performance of Commercial Banks in Ghana, A Case Study of Fidelity Bank Limited. https://www.grin.com/document/373126

2. Abid, L., Masmoudi, A., & Zouari-Ghorbel, S. (2018),"The Consumer Loan’s Payment Default Predictive Model: An Application of the Logistic Regression and the Discriminant Analysis in a Tunisian Commercial Bank",Journal of the Knowledge Economy, 9(3), 948-962. https://doi.org/10.1007/s13132-016-0382-8

3. Afolabi, J. A. (2010). "Analysis of Loan Repayment among Small Scale Farmers in Oyo State, Nigeria",Journal of Social Sciences, 22(2), 115-119. https://doi.org/10.1080/09718923.2010.11892791

4. Agarwal, S., Chomsisengphet, S., & Liu, C. (2011),"Consumer bankruptcy and default: The role of individual social capital",Journal of Economic Psychology, 32(4), 632-650. https://doi.org/10.1016/j.joep.2010.11.007

5. Aghion, P., & Bolton, P. (1992),"An Incomplete Contracts Approach to Financial Contracting". The Review of Economic Studies, 59(3), 473-494. https://doi.org/10.2307/2297860

6. Allen, L., & Saunders, A. (2002),"A Survey of Cyclical Effects in Credit Risk Measurement Models (SSRN Scholarly Paper ID 1295817)",Social Science Research Network. https://papers.ssrn.com/abstract=1295817

7. Angaine, F. K. (2013),Factors influencing loan repayment in microfinance institutions in Meru municipality, Kenya [Thesis, University of Nairobi,]. http://erepository.uonbi.ac.ke/handle/11295/63482

8. Arminger, G., Enache, D., & Bonne, T. (1997),"Analyzing Credit Risk Data: A Comparison of Logistic Discrimination, Classification Tree Analysis, and Feedforward Networks (SSRN Scholarly Paper ID 4801)",Social Science Research Network. https://papers.ssrn.com/abstract=4801

9. Atiya, A. F. (2001),Bankruptcy prediction for credit risk using neural networks: A survey and new results, IEEE Transactions on Neural Networks, 12, 929-935.

10. Baku, E., & Smith, M. (1998),Loan delinquency in community lending organizations: Case studies of neighborworks organizations,Housing Policy Debate, 9(1), 151-175. https://doi.org/10.1080/10511482.1998.9521289

11. Bennell, J. A., Crabbe, D., Thomas, S., & Gwilym, O. ap. (2006),Modelling sovereign credit ratings: Neural networks versus ordered probit, Expert Systems with Applications, 30(3), 415–425. https://doi.org/10.1016/j.eswa.2005.10.002

12. Berger, A. N., & Bouwman, C. H. S. (2013),"How does capital affect bank performance during financial crises?", Journal of Financial Economics, 109(1), 146–176. https://doi.org/10.1016/j.jfineco.2013.02.008

13. Berger, A. N., & Bouwman, C. H. S. (2017),"Bank liquidity creation, monetary policy, and financial crises",Journal of Financial Stability, 30, 139-155. https://doi.org/10.1016/j.jfs.2017.05.001

14. Berger, A. N., Bouwman, C. H. S., Kick, T., & Schaeck, K. (2016),"Bank liquidity creation following regulatory interventions and capital support",Journal of Financial Intermediation, 26, 115-141. https://doi.org/10.1016/j.jfi.2016.01.001

15. Berger, A. N., & DeYoung, R. (1997),"Problem loans and cost efficiency in commercial banks",Journal of Banking & Finance, 21(6), 849–870. https://doi.org/10.1016/S0378-4266(97)00003-4

16. Berger, A. N., & Humphrey, D. B. (1997),"Efficiency of financial institutions: International survey and directions for future research",European Journal of Operational Research, 98(2), 175–212. https://doi.org/10.1016/S0377- 2217(96)00342-6

17. Berk, J., & DeMarzo, P. (2016),Corporate Finance. /content/one-dot-com/one- dot-com/netherlands/en_NL/higher-education/subject- catalogue/finance/corporate-finance-4e-berk-and-demarzo.html

18. Berlin, M., & Mester, L. J. (2004),"Credit card rates and consumer search",Review of Financial Economics, 13(1), 179-198.

https://doi.org/10.1016/j.rfe.2003.06.001

19. Black, C. T., Bona, G.-L., Dalton, T. J., Fuller, N. C. M., Germann, R., McGlashan-Powell, M., Narayan, C., & Sandstorm, R. L. (2009),Waveguide polarization beam splitters and method of fabricating a waveguide wire-grid polarization beam splitter (United States Patent No. US7486845B2). https://patents.google.com/patent/US7486845B2/en

20. Booth, A., Gerding, E., & McGroarty, F. (2014),Automated trading with performance weighted random forests and seasonality, Expert Systems with Applications, 41(8), 3651–3661. https://doi.org/10.1016/j.eswa.2013.12.009

21. Bouwman, C. H. S. (2013),"Liquidity: How Banks Create It and How It Should Be Regulated (SSRN Scholarly Paper ID 2307727)",Social Science Research Network. https://papers.ssrn.com/abstract=2307727

22. Boyle, M., Crook, J. N., Hamilton, R., & Thomas, L. C. (1992). Method s for credit scoring applied to slow payers. Credit Scoring and Credit Control, 75-90.

23. Breiman, L. (2001),Random Forests. Machine Learning, 45(1), 5-32. https://doi.org/10.1023/A:1010933404324

24. Breuer, T., Jandačka, M., Rheinberger, K., & Summer, M. (2010), "Does adding up of economic capital for market- and credit risk amount to conservative risk assessment?", Journal of Banking & Finance, 34(4), 703-712. https://doi.org/10.1016/j.jbankfin.2009.03.013

25. Cantor, R., & Packer, F. (1996),"Determinants and Impact of Sovereign Credit Ratings (SSRN Scholarly Paper ID 1028774)",Social Science Research Network. https://papers.ssrn.com/abstract=1028774

26. Carling, K., Jacobson, T., & Roszbach, K. (1998),Duration of Consumer Loans and Bank Lending Policy: Dormancy Versus Default Risk (Working Paper No. 70). Sveriges Riksbank Working Paper Series. https://www.econstor.eu/handle/10419/82500

27. Carter, S., Shaw, E., Lam, W., & Wilson, F. (2007),Gender, Entrepreneurship, and Bank Lending: The Criteria and Processes Used by Bank Loan Officers in Assessing Applications, Entrepreneurship Theory and Practice, 31(3), 427-444. https://doi.org/10.1111/j.1540-6520.2007.00181.x

28. Chen, K., & Pan, C. (2015),"An empirical study of credit risk efficiency of banking industry in Taiwan",Web Journal of Chinese Management Review, 15(1), 1-16.

29. Cox, D., & Jappelli, T. (1993),"The Effect of Borrowing Constraints on Consumer Liabilities",Journal of Money, Credit and Banking, 25(2), 197-213. JSTOR. https://doi.org/10.2307/2077836

30. Dinh, T. H. T., & Kleimeier, S. (2007),"A credit scoring model for Vietnam’s retail banking market",International Review of Financial Analysis, 16(5), 471- 495. https://doi.org/10.1016/j.irfa.2007.06.001

31. Du-Jardin, P. (2010),Predicting bankruptcy using neural networks and other classification methods: The influence of variable selection techniques on model accuracy. Neurocomputing, 73(10), 2047-2060. https://doi.org/10.1016/j.neucom.2009.11.034

32. Dufhues, T., Buchenrieder, G., Quoc, H. D., & Munkung, N. (2011),"Social capital and loan repayment performance in Southeast Asia",The Journal of Socio- Economics, 40(5), 679-691. https://doi.org/10.1016/j.socec.2011.05.007

33. Dunn, L., & Kim, T. (1999),Empirical Investigation of Credit Card Default [Working Paper], Ohio State University, Department of Economics. https://econpapers.repec.org/paper/osuosuewp/99-13.htm

34. Đào Thị Thanh Bình. (2019),"Xây dựng mô hình chấm điểm tín dụng khách hàng cá nhân vay tiêu dùng tại Việt Nam",Khoa Học Thương Mại, 128, 47-54.

35. Đường Thị Thanh Hải. (2014),"Các nhân tố ảnh hưởng đến hiệu quả tín dụng cá nhân ở Việt Nam",Tạp Chí Tài Chính, 4.

36. Fausett, L. (Ed.). (1994),Fundamentals of Neural Networks: Architectures,

Algorithms, and Applications. Prentice-Hall, Inc.

37. Fidrmuc, J., & Hainz, C. (2009),"Financial Integration and Banking Regulation: Cross-Border Lending in Germany (SSRN Scholarly Paper ID 1424344)",Social Science Research Network. https://papers.ssrn.com/abstract=1424344

38. Fidrmuc, J., & Hainz, C. (2010),"Default rates in the loan market for SMEs: Evidence from Slovakia",Economic Systems, 34(2), 133-147. https://doi.org/10.1016/j.ecosys.2009.10.002

39. Finch, H., & Schneider, M. K. (2007),"Classification Accuracy of Neural Networks vs. Discriminant Analysis, Logistic Regression, and Classification and Regression Trees",Methodology, 3(2), 47-57. https://doi.org/10.1027/1614- 2241.3.2.47

40. Fofack, H. L. (2005),Nonperforming Loans In Sub-Saharan Africa: Causal Analysis And Macroeconomic Implications, The World Bank. https://doi.org/10.1596/1813-9450-3769

41. Gaffney, M. (2009),"Money, Credit, and Crisis",American Journal of Economics and Sociology, 68(4), 983-1038. https://doi.org/10.1111/j.1536- 7150.2009.00659.x

42. Giesecke, K., & Kim, B. (2011),Systemic Risk: What Defaults Are Telling Us. Management Science, 57(8), 1387-1405. https://doi.org/10.1287/mnsc.1110.1375

43. Gorter, M. C., & Bloem, M. A. M. (2001),The Treatment of Nonperforming Loans in Macroeconomic Statistics, International Monetary Fund.

44. Gouvêa, M., & Bacconi, E. (April 4, 2),Credit Risk Analysis Applying Logistic Regression, Neural Networks and Genetic Algorithms Models.

45. Hồ Diệu (2011), Tín dụng ngân hàng, Nhà xuất bản thống kê.

46. Hoàng Thị Kim Diễm. (2012),Các nhân tố ảnh hưởng tới khả năng trả nợ của khách hàng cá nhân tại ngân hàng đầu tư và phát triển chi nhánh Nam Sài Gòn. Luận văn thạc sỹ.

47. Hoàng Trọng & Chu Nguyễn Mộng Ngọc, (2008), Phân tích dữ liệu với SPSS, Trường Đại học Kinh tế Thành Phố Hồ Chí Minh, Nhà xuất bản Hồng Đức.

48. Hồ Hoàng Triệu. (2019),Khả năng trả nợ của khách hàng cá nhân tại ngân hàng nông nghiệp và hát triển nông thôn Việt Nam – chi nhánh huyện Thủ Thừa, tỉnh Long An. Luận văn thạc sỹ, trường Đại học Kinh tế Công nghiệp

49. Hall, R. E., & Mishkin, F. S. (1980),The Sensitivity of Consumption to Transitory Income: Estimates from Panel Data on Households (Working Paper No. 505), National Bureau of Economic Research. https://doi.org/10.3386/w0505

50. Hayashi, F. (1985),Tests for Liquidity Constraints: A Critical Survey (Working Paper No. 1720), National Bureau of Economic Research. https://doi.org/10.3386/w1720

51. Herron, J. (2014),Men, Women And Debt: Does Gender Matter? Bankrate. https://www.bankrate.com/finance/debt/men-women-and-debt-does-gender- matter.aspx

52. Ho, T. K. (1995),Random decision forests. In Proceedings of the Third International Conference on Document Analysis and Recognition, IEEE Computer Society., 1, 278.

53. Hsieh, N.-C. (2004),"An integrated data mining and behavioral scoring model for analyzing bank customers",Expert Systems with Applications, 27(4), 623–633. https://doi.org/10.1016/j.eswa.2004.06.007

54. Jacobson, T., & Roszbach, K. (2003),"Bank lending policy, credit scoring and value-at-risk",Journal of Banking & Finance, 27(4), 615–633. https://doi.org/10.1016/S0378-4266(01)00254-0

55. Jappelli, T., & Pagano, M. (2002),"Information sharing, lending and defaults: Cross-country evidence",Journal of Banking & Finance, 26(10), 2017–2045. https://doi.org/10.1016/S0378-4266(01)00185-6

56. Jaquette, O., & Hillman, N. (2015),"Paying for Default: Change Over Time in the Share of Federal Financial Aid Sent to Institutions with High Student Loan Default Rates",Journal of Student Financial Aid, 45(1). https://ir.library.louisville.edu/jsfa/vol45/iss1/2

57. Karim, M., Chan, S.-G., & Hassan, S. (2010),Bank Efficiency and Non- Performing Loans: Evidence from Malaysia and Singapore, Prague Economic Papers, 2010(2), 118–132.

58. Keasey, K., & Watson, R. (1987),"Non-Financial Symptoms and the Prediction of Small Company Failure: A Test of Argenti’s Hypotheses",Journal of Business Finance & Accounting, 14(3), 335–354. https://doi.org/10.1111/j.1468- 5957.1987.tb00099.x

59. Khemakhem, S., & Boujelbene, Y. (2015),"Credit Risk Prediction: A Comparative Study between Discriminant Analysis and the Neural Network Approach",Journal of Accounting and Management Information Systems, 14(1), 60–78.

60. Kithinji, A. M. (2010),Credit risk management and profitability of Commercial banks in kenya.

61. Kočenda, E., & Vojtek, M. (2011),Default Predictors in Retail Credit Scoring: Evidence from Czech Banking Data, Emerging Markets Finance and Trade, 47(6), 80–98. https://doi.org/10.2753/REE1540-496X470605

62. Kuo, T., Su, C., Chang, C., Lin, C., Cheng, W., Liang, H., Lewis, C., & Chiang,

C. (2010),Application of recurrent radon precursors for forecasting large earthquakes (Mw > 6.0) near Antung, Taiwan, Radiation Measurements, 45(9), 1049–1054. https://doi.org/10.1016/j.radmeas.2010.08.009

63. Lê Huyền Thiên Phú, (2013), Các nhân tố ảnh hưởng tới khả năng trả nợ của khách hàng cá nhân tại Ngân hàng TMCP Phát triển Mê Kông chi nhánh Tp.Hồ Chí Minh, Luận văn thạc sỹ, Trường Đại học Kinh tế Tp. Hồ Chí Minh.

64. Lê Văn Triết. (2010),Hoàn thiện hệ thống xếp hạng tín dụng cá nhân của ngân hàng TMCP Á Châu. Luận văn thạc sĩ.

65. Lea, S. E. G., Webley, P., & Walker, C. M. (1995),"Psychological factors in consumer debt: Money management, economic socialization, and credit use",Journal of Economic Psychology, 16(4), 681–701.

https://doi.org/10.1016/0167-4870(95)00013-4