Bộ chỉ số của Camels về Quản lý: Quản lý chi phí – Net Profit Margin (NPM); Quản lý thu nhập, Vòng quay tổng tài sản - Asset Utilization (AU); Tốc độ tăng trưởng tín dụng

Bộ chỉ số của Camels về Khả năng sinh lợi: Tỷ lệ lợi nhuận ròng / Tổng tài sản (ROA); Tỷ lệ lợi nhuận ròng / Tổng vốn chủ sở hữu (ROE); Tỷ lệ thu nhập lãi cận biên – Net Interest Margin (NIM); Tỷ lệ thu nhập lãi – Interest Income Rate (IIR).

Bộ chỉ số của Camels về Thanh khoản: Tỷ lệ tài sản thanh khoản/Tổng tiền gửi (LA/TD); Tỷ lệ tài sản thanh khoản/Tổng tài sản (LA/TA); Tỷ lệ cho vay/Tổng tiền gửi (LDR).

Bộ chỉ số của Camels về Mức độ nhạy cảm với rủi ro thị trường: Có thể dựa vào 12 chỉ số này để lựa chọn các biến. Cụ thể như sau:

i. Tỷ lệ vốn pháp định/Vốn điều lệ so với Tổng tài sản có điều chỉnh rủi ro theo hệ số rủi ro quy đổi (Regulatory Capital to Risk-Weighted Assets): Đây là tỷ lệ an toàn vốn tối thiểu nhằm đo lường khả năng sử dụng nguồn vốn của NH có nằm trong mức độ an toàn hay không.

ii. Tỷ lệ vốn cấp 1 so với Tổng tài sản có điều chỉnh rủi ro theo hệ số rủi ro quy đổi (Regulatory Tier 1 Capital to Risk-Weighted Assets): Là chỉ số đo lường mức độ an toàn vốn của ngân hàng dựa trên khái niệm cốt lõi về vốn của Basel.

iii.Nợ xấu ròng so với Vốn (Nonperforming Loans Net of Provision to Capital Đây là chỉ số đánh giá an toàn vốn của ngân hàng, chỉ báo quan trọng về năng lực vốn trước những rủi ro do nợ xấu gây ra.

iv.Nợ xấu so với Tổng dư nợ (Nonperforming Loans to Total Gross Loans): Chỉ số này coi như đơn vị đại diện để xem xét, đánh giá chất lượng tài sản của ngân hàng. Đồng thời, chỉ số này cũng dùng để xác định mức độ rủi ro tín dụng.

v. Tỷ trọng Dư nợ cho vay theo lĩnh vực kinh tế so với Tổng dư nợ cho vay (Sectoral Distribution of Loans to Total Loans): Đây là chỉ số đánh giá chất lượng tài sản phân bổ theo các khoản vay đối với người cư trú và người không cư trú. Chỉ số này phản ánh mức độ đa dạng trong danh mục cho vay, từ đó cho biết liệu tình hình tài chính của ngân hàng có bất ổn hay không.

Có thể bạn quan tâm!

-

Các Nội Dung Cơ Bản Về Hội Nhập Quốc Tế Trong Lĩnh Vực Ngân Hàng

Các Nội Dung Cơ Bản Về Hội Nhập Quốc Tế Trong Lĩnh Vực Ngân Hàng -

Lý Thuyết Liên Quan Đến Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Trong Bối Cảnh Hội Nhập

Lý Thuyết Liên Quan Đến Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại Trong Bối Cảnh Hội Nhập -

Vai Trò Của Việc Ổn Định Ngân Hàng Trong Bối Cảnh Hội Nhập

Vai Trò Của Việc Ổn Định Ngân Hàng Trong Bối Cảnh Hội Nhập -

Các Bằng Chứng Thực Nghiệm Có Liên Quan Đến Nghiên Cứu

Các Bằng Chứng Thực Nghiệm Có Liên Quan Đến Nghiên Cứu -

Các Nghiên Cứu Về Hiệu Ứng Từ Sự Hiện Diện Của Ngân Hàng Nước Ngoài Đến Các Ngân Hàng Thương Mại Nội Địa.

Các Nghiên Cứu Về Hiệu Ứng Từ Sự Hiện Diện Của Ngân Hàng Nước Ngoài Đến Các Ngân Hàng Thương Mại Nội Địa. -

Mô Hình Nghiên Cứu Thực Nghiệm Cho Các Ngân Hàng Thương Mại Việt Nam Mô Hình Nghiên Cứu Năng Lực Cạnh Tranh Của Các Nhtm Vn:

Mô Hình Nghiên Cứu Thực Nghiệm Cho Các Ngân Hàng Thương Mại Việt Nam Mô Hình Nghiên Cứu Năng Lực Cạnh Tranh Của Các Nhtm Vn:

Xem toàn bộ 267 trang tài liệu này.

vi.Lợi nhuận ròng so với Tổng tài sản (Return on Assets – ROA): Chỉ số phản ánh mức độ hiệu quả trong kinh doanh của ngân hàng thông qua lợi nhuận.

vii. Lợi nhuận ròng trên vốn chủ sở hữu (Return on Equity – ROE): Chỉ số đo lường hiệu quả sử dụng vốn của ngân hàng thông qua lợi nhuận.

viii. Thu nhập ròng từ lãi so với Tổng thu nhập (Interest Margin to Gross Income): Phản ánh tỷ trọng thu nhập ròng từ lãi với tổng thu nhập của ngân hàng.

ix.Chi phí phi lãi so với Tổng thu nhập (Noninterest Expenses to Gross Income): Đây là chỉ số về tỷ lệ lợi nhuận, dùng để đo lường chi phí quản lý so với tổng thu nhập. Đồng thời cũng đánh giá hiệu quả sử dụng nguồn vốn của ngân hàng.

x. Tài sản thanh khoản so với Tổng tài sản – Hệ số thanh khoản của tài sản (Liquid Assets to Total Assets: Liquid Asset Ratio): Đo lường mức độ thanh khoản của tài sản. Chỉ số này phản ánh khả năng đáp ứng nhu cầu thanh khoản của ngân hàng đối với nhu cầu rút tiền của khách hàng.

xi.Tài sản thanh khoản so với nguồn vốn ngắn hạn (Liquid Assets to Short-term Liabilities): Chỉ số đánh giá sự cân đối giữa tài sản và nợ. Đồng thời chỉ số này cho thấy liệu thanh khoản của ngân hàng có bị ảnh hưởng bởi nhu cầu rút tiền ngắn hạn của khách hàng hay không.

xii. Trạng thái ngoại tệ ròng so với vốn ngân hàng (Net Open Position in Foreign Exchange to Capital): Chỉ số này đo lường mức độ nhạy cảm của NH trước biến động: rủi ro tỷ giá của thị trường, thể hiện ngân hàng có khả năng cân đối trạng thái giữa tài sản ngoại tệ và vốn ngoại tệ.

Như vậy có rất nhiều các tiêu chí để đánh giá hiệu quả hoạt động kinh doanh ngân hàng. Các nghiên cứu thực nghiệm cho thấy các nhà kinh tế học luôn vận dụng linh hoạt các chỉ tiêu trong hai bộ chỉ tiêu trên nhằm thực hiện mục đích nghiên cứu của mình. Trong nghiên cứu của (Trần Huy Hoàng, Nguyễn Hữu Huân, 2016), các tiêu chí đánh giá được chia thành 2 nhóm: nhân tố khách quan và nhân tố chủ quan.

Xét trên mối quan hệ giữa các nước tham gia CPTPP, sẽ có các yếu tố khách quan phát sinh trong quá trình hội nhập, đồng thời cũng có nhiều yếu tố chủ quan do bản thân nội tại các ngân hàng trong từng quốc gia tham gia trong CPTPP. Trong phạm vi nghiên cứu của luận án,

để đo lường năng lực cạnh tranh và mức độ ổn định ngân hàng, các yếu tố đặc trưng ngân hàng được xác định dựa trên bộ chỉ số CAMELS kết hợp với một số chỉ tiêu đặc trưng trong bối cảnh hội nhập kinh tế quốc tế. Các biến nghiên cứu được chia thành 2 nhóm chính: nhóm nhân tố chủ quan (yếu tố nội tại) và nhóm nhân tố khách quan (yếu tố bên ngoài). Các nhân tố chủ quan bao gồm: khả năng huy động vốn, mức độ an toàn vốn, chất lượng tài sản có, tỷ lệ nắm giữ của nhà đầu tư nước ngoài và quy mô của ngân hàng. Các nhân tố khách quan bao gồm: Tổng thu nhập quốc nội và lạm phát.

2.2.5.1. Nhân tố khách quan

Tổng thu nhập quốc nội (Gross Domestic Product – GDP)

Tốc độ tăng trưởng GDP đại diện cho trạng thái chung của nền kinh tế. Điều kiện và sự phát triển kinh tế quyết định nhu cầu tiêu dùng và đầu tư và do đó phản ánh nhu cầu tín dụng. Một số nghiên cứu thực nghiệm trước đó về mối liên quan giữa tăng trưởng GDP đến tăng trưởng tín dụng như: “Tăng trưởng GDP có liên quan đến hoạt động cho vay mạnh mẽ hơn và sự tăng trưởng tín dụng có liên quan đến tăng trưởng GDP” và “Tăng trưởng nhu cầu trong nước gắn với tăng trưởng GDP và tác động đến tăng trưởng tín dụng” ( (Barajas, A., Chami, R., Espinoza, R. and Heiko, H., 2010)). Do đó, GDP là một trong những yếu tố ảnh hưởng đến tăng trưởng tín dụng của các tổ chức tín dụng.

Quy mô của một quốc gia có thể vừa ảnh hưởng tích cực vừa tác động tiêu cực đến tiến trình hội nhập tài chính. Theo quan điểm ảnh hưởng tích cực, Vamvakidis (1998) đã chứng minh được rằng “Các quốc gia lớn lân cận với GDP bình quân đầu người cao và nền kinh tế mở sẽ dẫn đến tác động lan tỏa tích cực tới các nước kém phát triển khác trong khu vực. Các quốc gia lớn có thể giúp gia tăng quy mô thị trường và đem lại lợi ích cho các quốc gia nhỏ trong khu vực vì họ có khả năng đa dạng và mở rộng hoạt động xuất khẩu và sản xuất nói chung. Việc hội nhập các quốc gia lớn có thể đem lại các lợi thế như là sự lan tỏa về kiến thức và công nghệ, sự gia tăng đầu tư trực tiếp nước ngoài”

Lạm phát

Các nghiên cứu của (Glenn Growe et al, 2014), (Fadzlan Sufian et al, 2008) cho thấy tỷ lệ lạm phát có mối tương quan âm với lợi nhuận của các ngân hàng. Nghiên cứu được tiến hành bởi (Fotios Pasiouras and Kyriaki Kosmidou, 2007) cho thấy rằng có một mối tương quan âm

giữa lợi nhuận ngân hàng và lạm phát đối với các ngân hàng nước ngoài, nhưng một mối tương quan dương đối với các ngân hàng trong nước. Họ cho rằng các ngân hàng trong nước đã điều chỉnh lãi suất lên đến mức dự đoán lạm phát trong khi các ngân hàng nước ngoài có thể không. Nghiên cứu của (Philip Molyneux et al, 1992), (Sehrish Gul et al, 2011), (Antonio Trujillo- Ponce et al, Antonio Trujillo-Ponce) đều cho thấy một mối tương quan dương giữa tỷ lệ lạm phát và lợi nhuận ngân hàng. Nghiên cứu của Võ Xuân Vinh (2013) cho thấy lạm phát có tương quan dương với ROE nhưng lại có tương quan âm với ROA.

2.2.5.2. Nhân tố chủ quan

Quy mô ngân hàng và mức độ an toàn vốn

Năng lực tài chính đóng vai trò hết sức quan trọng trong hoạt động của các NHTM. Năng lực tài chính là tiền đề để phát triển thị trường, để quyết định có nâng cao chất lượng và phát triển dịch vụ hay không và từ đó quyết định năng lực cạnh tranh cũng như khả năng ổn định của các NHTM.

Trong phần lớn các nghiên cứu, tiềm lực tài chính của một NHTM được đánh giá thông qua quy mô vốn chủ sở hữu và tổng tài sản. Đây là một trong những yếu tố có ảnh hưởng lớn đến NLCT và ổn định của ngân hàng. Tuy nhiên, đến nay vẫn chưa có minh chứng rõ ràng nào về việc ngân hàng có vốn chủ sở hữu hay tổng tài sản lớn sẽ làm tăng hay giảm năng lực cạnh tranh và mức độ ổn định ngân hàng. Các nghiên cứu trên thế giới cho thấy có mối tương quan hai chiều của hai yếu tố này. Mối tương quan thuận chỉ ra rằng các ngân hàng có quy mô về tổng tài sản lớn sẽ có lợi thế về thị phần, khả năng chi phối thị trường và tạo ra doanh thu cao hơn. Và vì thế năng lực cạnh tranh và mức độ ổn định của các ngân hàng này cũng cao hơn (Cihák và Hesse, 2010). Trong khi đó, các nghiên cứu khác lại đưa ra kết quả rằng các ngân hàng lớn thường mạo hiểm vào nhiều lĩnh vực, bao gồm các lĩnh vực có rủi ro cao và đe dọa đến ổn định ngân hàng. Bên cạnh đó ngân hàng có tổng tài sản lớn có thể do sự góp vốn đầu tư của nhiều đối tượng sở hữu, trong đó có sự tham gia của các tổ chức tài chính nước ngoài, điều này có thể thúc đẩy cạnh tranh, cũng có thể là yếu tố làm suy giảm năng lực cạnh tranh và mức độ ổn định của ngân hàng nội địa (Athanasoglou, Delis, 2006).

Nhiều nghiên cứu trong và ngoài nước như (Fernandez, Garza Garcia, 2017), (Hoàng Thị Phương Anh và cộng sự), 2018), (Võ Xuân Vinh, Dương Thị Ánh Tiên, 2017) sử dụng các

chỉ tiêu tỷ lệ vốn chủ sở hữu trên tổng tài sản, tổng tài sản và tốc độ tăng trưởng tổng tài sản thường được sử dụng làm yếu tố đo lường trong các mô hình nghiên cứu về năng lực cạnh tranh và mức độ ổn định ngân hàng

Thị phần tín dụng

Thị phần tín dụng của NHTM là yếu tố quan trọng thể hiện cho vị thế và NLCT, khả năng ứng phó bất ổn tài chính của NHTM đó trong thị trường chung. Thông qua thị phần của một NHTM, các nhà đầu tư, các khách hàng có thể đánh giá được quy mô hoạt động của ngân hàng đó. Đồng thời có thể đánh giá được chất lượng dịch vụ, uy tín của ngân hàng để từ đó quyết định có đầu tư, giao dịch hay sử dụng dịch vụ của ngân hàng không. Một NHTM được đánh giá là có NLCT cao khi nó có thị phần hoạt động lớn và đang được mở rộng. Chỉ tiêu này ảnh hưởng đến mức độ cạnh tranh và ổn định ngân hàng theo hai hướng. Hướng tích cực cho rằng tỷ lệ cho vay của ngân hàng cao giúp cho tốc độ tăng trưởng tín dụng tốt, tạo ra nguồn thu nhập cho ngân hàng, NLCT và ổn định của ngân hàng từ đó gia tăng (Saduman Okumus, Oksan Kibritci Artar, 2012). Ngược lại, ảnh hưởng tiêu cực ở chỗ cũng làm gia tăng các khoản nợ xấu, và vì thế NLCT và ổn định của ngân hàng cũng giảm theo.

Thị phần hoạt động của NHTM được đánh giá thông qua các chỉ tiêu:

Khả năng huy động vốn: Vốn tự có của NHTM chủ yếu được dùng để mua sắm tài sản cố định, hiện đại hoá công nghệ. Do đó, huy động vốn là nghiệp vụ quan trọng và là tiền đề để thực hiện nghiệp vụ cấp tín dụng và các nghiệp vụ khác của NHTM. NHTM có năng lực huy động vốn lớn đồng nghĩa với việc ngân hàng đó có uy tín trên thị trường và có cơ sở để phát triển nghiệp vụ tín dụng và các nghiệp vụ khác của mình, có tiềm năng phát triển dịch vụ và mở rộng thị trường hoạt động.

Khả năng cấp tín dụng: Cấp tín dụng là nghiệp vụ cơ bản và rất quan trọng của NHTM. Hiện nay, đối với các NHTM Việt Nam, nghiệp vụ này đem lại nguồn thu nhập chủ yếu. Thị phần tín dụng lớn hứa hẹn đem lại thu nhập cao, từ đó làm tăng khả năng tích luỹ và tăng năng lực cạnh tranh cho ngân hàng. Thị phần tín dụng là thước đo quan trọng trong việc đánh giá cho khả năng cung ứng vốn cho khách hàng của NHTM. Tuy nhiên, không phải lúc nào thị phần tín dụng lớn cũng được đánh giá tốt mà cần xem xét đến độ an toàn của các khoản tín dụng này.

Các chỉ tiêu đánh giá khả năng sinh lời

Dựa trên đối tượng nghiên cứu và giới hạn về thu thập dữ liệu nghiên cứu, luận án sẽ tiếp cận đo lường hiệu quả hoạt động kinh doanh (HQHĐKD) thông qua 3 chỉ tiêu đo lường HQHĐKD theo tỷ số từ thông tin báo cáo tài chính như ROA, ROE, NIM. Các chỉ tiêu này được tính toán từ cách tiếp cận báo cáo tài chính.

Tỷ lệ thu nhập trên tổng tài sản (ROA) là một thông số chủ yếu về tính hiệu quả quản lý. Nó chỉ ra khả năng của hội đồng quản trị ngân hàng trong quá trình chuyển tài sản của ngân hàng thành thu nhập ròng. Ngược lại, tỷ lệ thu nhập trên vốn chủ sở hữu (ROE) là một chỉ tiêu đo lường tỷ lệ thu nhập cho các cổ đông của ngân hàng. Nó thể hiện thu nhập mà các cổ đông nhận được từ việc đầu tư vào ngân hàng (tức là đầu tư chấp nhận rủi ro để hy vọng có được thu nhập ở mức hợp lý). Còn tỷ lệ thu nhập lãi cận biên (NIM) là thước đo tính hiệu quả tài chính cũng như khả năng sinh lời. Chúng chỉ ra năng lực của hội đồng quản trị và nhân viên ngân hàng trong việc duy trì sự tăng trưởng của các nguồn thu (chủ yếu là thu từ các khoản cho vay, đầu tư và phí dịch vụ) so với mức tăng của chi phí (chủ yếu là chi phí trả lãi cho tiền gửi, những khoản vay trên thị trường tiền tệ, tiền lương nhân viên và phúc lợi) (Bank Management and Financial Services, 2008).

Nhiều nghiên cứu cho kết quả trái chiều về tác động của khả năng sinh lời đến năng lực cạnh tranh và ổn định ngân hàng. Theo (Qin Song, Wei Zeng, 2014), tỷ suất sinh lời của ngân hàng càng cao thì NLCT và ổn định ngân hàng càng cao. Trong khi đó, một số tác giả lại cho rằng mặc dù tỷ suất sinh lời của ngân hàng cao nhưng tiềm ẩn mất ổn định do ngân hàng đầu tư nhiều vào những tài sản, lĩnh vực chứa đựng nhiều rủi ro (Scholtens, Bert, 2013).

Chất lượng tài sản có

Việt Nam gia nhập cộng đồng CPTPP năm 2018, đòi hỏi các NHTM phải có năng lực cạnh tranh và ổn định lành mạnh để phục vụ nền kinh tế quốc gia và hội nhập được tốt hơn. Điều này cũng đồng nghĩa với việc quản lý rủi ro trong hoạt động kinh doanh NHTM là hết sức cần thiết để duy trì "sức khỏe" của một ngân hàng trong nền kinh tế thị trường phát triển như ngày nay. Để hoạt động đảm bảo khả năng cạnh tranh, ổn định và an toàn đòi hỏi các NHTM phải có sự quản lý chặt chẽ đảm bảo chất lượng tài sản có. Chỉ tiêu dự phòng rủi ro trên tổng dư nợ thường được các nghiên cứu sử dụng làm yếu tố đo lường năng lực cạnh tranh

hay mức độ ổn định của hệ thống ngân hàng ( (Võ Xuân Vinh, Dương Thị Ánh Tiên, 2017), (Goetz, M. R, 2017)).

Tỷ lệ nắm giữ của nhà đầu tư nước ngoài

Các ngân hàng nước ngoài có thể lựa chọn các cách thức tiếp cận thị trường thông qua hình thức góp vốn vào các NHTM trong nước. Các ngân hàng nước ngoài được góp vốn dưới hình thức mua cổ phần các NHTM cổ phần trong nước. Theo thống kê từ NHNN, đến thời điểm tháng 6/2019, có 9 ngân hàng có vốn 100% nước ngoài và 2 ngân hàng liên doanh .

Yếu tố tỷ lệ nắm giữ cổ phần của nhà đầu tư nước ngoài có chi phối lớn đến khả năng cạnh tranh và mức độ ổn định của các NHTM VN, đặc biệt là trong bối cảnh gia nhập CPTPP. Với các cam kết và chính sách mở cửa thị trường, CPTPP khi được ký kết sẽ nằm trong xu thế chung toàn cầu về tự do hóa tài chính, tạo điều kiện cho dòng vốn đầu tư gián tiếp vào ra giữa các quốc gia với nhau. Ngoài ra, với sự gia tăng trong số lượng các ngân hàng sẽ làm tăng số lượng ngân hàng bị thua lỗ khi cho vay các doanh nghiệp theo lý thuyết “Lời nguyền cho người thắng cuộc” (Winner’s curse). Nghiên cứu thực nghiệm của (Jimezez et al, 2014) cho thấy mức tập trung ngân hàng cao gắn liền với khả năng khủng hoảng và mức độ rủi ro ngành thấp hơn. Để đo lường yếu tố tác động đến ngân hàng trong nước từ sự hiện diện của các NHNNg,

dựa trên nghiên cứu của Manlagnit (2011), Claessens và cộng sự (2000) và nhiều nghiên cứu khác trên thế giới có 2 chỉ tiêu thường được sử dụng đại diện bao gồm: (1) Tỷ trọng tài sản của NHNNg trên tổng tài sản hệ thống các TCTD trong nước (FS1), (2) Số lượng NHNNg trên tổng số lượng ngân hàng của hệ thống TCTD.

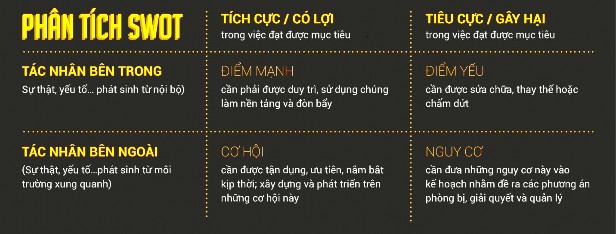

2.2.6. Phương pháp xác định điểm mạnh, điểm yếu, cơ hội và thách thức cho các ngân hàng thương mại Việt Nam trong bối cảnh hội nhập CPTPP.

Mô hình phân tích SWOT là một công cụ hữu dụng được sử dụng nhằm hiểu rõ Điểm mạnh (Strengths), Điểm yếu (Weaknesses), Cơ hội (Opportunities) và Nguy cơ (Threats) trong một dự án hoặc tổ chức kinh doanh.

Mô hình phân tích SWOT do Albert Humphrey phát triển vào những năm 1960- 1970. Đây là kết quả của một dự án nghiên cứu do đại học Standford, Mỹ thực hiện. Dự án sử dụng dữ liệu từ 500 công ty có doanh thu lớn nhất nước Mỹ (Fortune 500) nhằm tìm ra nguyên nhân

thất bại trong việc lập kế hoạch. Albert cùng các cộng sự của mình ban đầu đã cho ra mô hình phân tích có tên gọi SOFT: Thỏa mãn ( Satisfactory) - Điều tốt trong hiện tại, Cơ hội ( Opportunity) – Điều tốt trong tương lai, Lỗi ( Fault) – Điều xấu trong hiện tại; Nguy cơ ( Threat) – Điều xấu trong tương lai. Tuy nhiên, cho đến năm 1964, sau khi mô hình này được giới thiệu cho Urick vàd Orr tại Zurich Thuỵ Sĩ, họ đã đổi F ( Fault) thành W (Weakness) và SWOT ra đời từ đó. Phiên bản đầu tiên được thử nghiệm và giới thiệu đến công chúng vào năm 1966 dựa trên công trình nghiên cứu tại tập đoàn Erie Technological. Năm 1973, SWOT được sử dụng tại J W French Ltd và thực sự phát triển từ đây. Đầu năm 2004, SWOT đã được hoàn thiện và cho thấy khả năng hữu hiệu trong việc đưa ra cũng như thống nhất các mục tiêu của tổ chức mà không cần phụ thuộc vào tư vấn hay các nguồn lực tốn kém khác.

Thông qua phân tích SWOT, tổ chức sẽ nhìn rõ mục tiêu của mình cũng như các yếu tố trong và ngoài tổ chức có thể ảnh hưởng tích cực hoặc tiêu cực tới mục tiêu đề ra. Trong quá trình xây dựng kế hoạch chiến lược, phân tích SWOT đóng vai trò là một công cụ căn bản nhất, hiệu quả cao giúp người quản trị chiến lược có cái nhìn tổng thể không chỉ về chính tổ chức mà còn những yếu tố luôn ảnh hưởng và quyết định tới sự thành công của các đối tác, đối thủ cạnh tranh. SWOT là một công cụ hữu ích khi chúng được áp dụng nhằm giải quyết vấn đề trong rất nhiều hoàn cảnh khác nhau. Đặc biệt trong bối cảnh hội nhập CPTPP, thì công cụ SWOT đóng vai trò quan trọng trong việc xác định các điểm mạnh, điểm yếu, cơ hội và thách thức của các NHTM VN so với các nước thành viên khác.

Mô hình SWOT có cấu trúc như sau: