Vốn điều lệ của Techcombank tăng nhanh và ổn định qua các năm, đặc biệt là trong năm 2007 Techcombank tiến hành bán 15% cổ phần cho HSBC, trong năm 2008 khi Techcombank tiếp tục bán thêm cổ phần cho HSBC, nâng tỷ lệ sở hữu của HSBC tại Techcombank lên 20% HSBC và phát hành cổ phiếu cho cổ đông. Năm 2011, Techcombank tiếp tục phát hành thành công 177,6 triệu cổ phiếu mới cho thấy uy tín lớn của Techcombank trên thị trường trong nước và quốc tế.

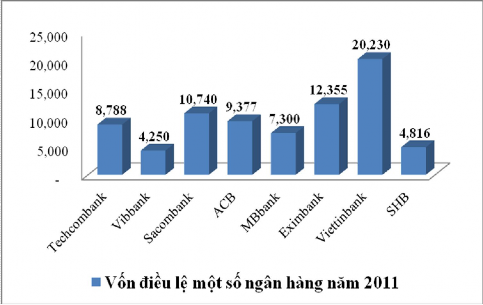

Biểu đồ 2.11: Vốn điều lệ một số NHTM cổ phần tại Việt Nam

(Nguồn:http://dn1000ty.vnweblogs.com)

Bảng 2.10 so sánh quy mô vốn điều lệ của một số ngân hàng năm 2011. Nhận thấy Techcombank có quy mô khá lớn và tăng nhanh, so với các ngân hàng ngoài quốc doanh quy mô vốn điều lệ chỉ thấp hơn Eximbank, Sacombank và tương đương với ngân hàng ACB. Tuy nhiên, nếu so sánh với trung bình tại các ngân hàng trung bình tại các nước Đông Nam Á quy mô vốn điều lệ của Techcombank lại rất thấp do vậy cần tăng cường vốn chủ sở hữu để tăng cường tỷ lệ an toàn vốn trong cuộc khủng hoảng kinh tế hiện nay.

Bảng 2.2: Quy mô vốn điều lệ của một số NHTM của các quốc gia trong khu vực

Đơn vị: Triệu USD

Vốn | Quốc gia | Vốn | |

INDONESIA | MALAYSIA | ||

Bank Mandiri | 2.122 | Maybank | 4,102 |

Bank BNI | 1.499 | Public bank (PBB) | 2,382 |

Bank central Asia | 1.304 | Commerce Asset - Holding | 1,695 |

Bank Rakyat Indonesia | 1.070 | AMMB Holding | 1,476 |

Bank Danamon Indonesia | 807 | RHB Bank Berhad | 1,179 |

Panin Bank | 363 | Hong Leong Bank | 1,128 |

VIETNAM | THAILAND | ||

Vietinbank | 577 | Bangkok Bank | 3,178 |

BIDV | 724 | Siam Commercial Bank | 2,189 |

Vietcombank | 621 | Kasikornbank | 1,996 |

Agribank | 1062 | Krung Thai Bank | 1,837 |

Sacombank | 344 | Siam City Bank | 853 |

ACB | 401 | Thai Military Bank | 802 |

Techcombank | 355 | Bank of Ayudhya | 771 |

PHILIPINES | SINGAPORE | ||

Bank of Philippine Islands | 975 | DBS Bank | 9,623 |

Metropolitan Bank Et Trust Company | 704 | United overseas Bank | 6,297 |

Equitable PCI Bank | 464 | Oversea - Chinese Banking Corporation | 5,589 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Nâng Cao Năng Lực Cạnh Tranh Của Một Số Nhtm Trên Tg

Kinh Nghiệm Nâng Cao Năng Lực Cạnh Tranh Của Một Số Nhtm Trên Tg -

Quá Trình Hình Thành, Phát Triển Và Cơ Cấu Tổ Chức

Quá Trình Hình Thành, Phát Triển Và Cơ Cấu Tổ Chức -

Phân Tích Chất Lượng Dư Nợ Cho Vay 6 Tháng Đầu Năm 2012

Phân Tích Chất Lượng Dư Nợ Cho Vay 6 Tháng Đầu Năm 2012 -

Hệ Thống Mạng Lưới Và Mức Độ Đa Dạng Hóa Sản Phẩm Dịch Vụ

Hệ Thống Mạng Lưới Và Mức Độ Đa Dạng Hóa Sản Phẩm Dịch Vụ -

Biến Động Cpi Và Tỷ Giá Usd/vnđ Nửa Cuối Năm 2011

Biến Động Cpi Và Tỷ Giá Usd/vnđ Nửa Cuối Năm 2011 -

Mạng Lưới Hoạt Động Của Một Số Nhtm Tại Việt Nam

Mạng Lưới Hoạt Động Của Một Số Nhtm Tại Việt Nam

Xem toàn bộ 113 trang tài liệu này.

Khả năng huy động vốn

Nguồn: www.thebanker.com/top1000

Điểm sáng trong công tác huy động vốn cho thấy Techcombank đã tạo lập được uy tín và vị thế tốt trong cộng đồng khách hàng doanh nghiệp, là địa chỉ tin cậy để các tổ chức kinh tế đặt niềm tin. Qua đó, không chỉ duy trì mà ngày một chuyển nhiều hơn các khoản huy động, doanh thu của mình về với NH. Đây cũng một trong các lý do giúp cho Techcombank luôn duy trì được trạng thái thanh khoản tốt, từ đó sẵn sàng đáp ứng các nhu cầu vay vốn của khách hàng, ngay cả trong những thời điểm thị trường có những khó khăn về thanh khoản, khi hầu hết các NHTM (bao gồm cả hệ thống ngân hàng quốc doanh) phải tạm thời ngừng giải ngân vốn cho khách hàng.

Hoạt động huy động vốn của Techcombank có tốc độ tăng trưởng cao qua các

năm, do Ngân hàng đã tạo được uy tín trên thị trường nên đã thu hút được nguồn vốn huy động từ khu vực Tổ chức kinh tế và dân cư. Hơn nữa, với nỗ lực mở rộng mạng lưới, mở rộng địa bàn hoạt động, cùng với phong cách phục vụ tận tình chu đáo đáo chiếm được lòng tin của khách hàng. Năm 2011 là năm khó khăn trên toàn hệ thống ngân hàng, tuy vậy tổng huy động đạt 163.444 tỷ đồng, tăng 18% so với cùng kỳ năm 2010. Riêng trong 6T/2012, mức huy động vốn đã đạt 140.092 tỷ đồng, đạt khoảng 86% so với cả năm 2011.

Bảng 2.3: Bảng cơ cấu huy động vốn

Khoản mục Năm 2009 Năm 2010 Năm 2011

Số dư (tr.đ) | Tỷ trọng | Số dư (tr.đ) | Tỷ trọng | Số dư (tr. Đ) | Tỷ trọng | |

Các khoản nợ chính phủ và NHNN | 3.932 | 4,72% | 8.091 | 5,86% | 3.318 | 2,03% |

Tiền gửi và vay các các tổ chức tín dụng khác | 10.346 | 12,42% | 27.783 | 20,12% | 48.133 | 29,45% |

Tiền gửi của khách hàng | 62.347 | 74,85% | 80.551 | 58,33% | 88.647 | 54,24% |

Vốn tài trợ ủy thác đầu tư | 1.632 | 1,96% | 6.641 | 4,81% | 252 | 0,15% |

Phát hành giấy tờ có giá | 5.036 | 6,05% | 15.024 | 10,88% | 23.094 | 14,13% |

Tổng cộng | 83.293 | 100% | 138.090 | 100% | 163.444 | 100% |

(Nguồn: BCTC hợp nhất kế toán 2009, 2010 và 2011)

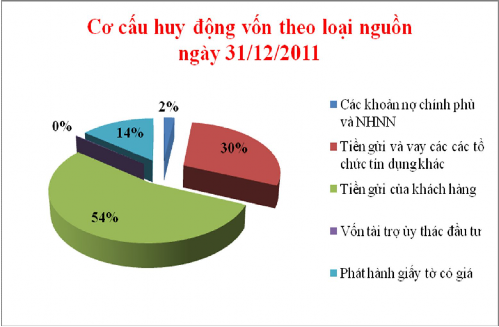

Nguồn vốn huy động từ tiền gửi khách hàng của Ngân Hàng chiếm tỷ trọng cao nhất nhưng có xu thế giảm qua các năm (75% năm 2009 và 58% năm 2010 và 54% năm 2011). Cơ cấu huy động vốn chứng kiến sự tăng trưởng nguồn vốn từ các khoản nợ chính phủ và tiền gửi của các tổ chức tín dụng tăng 73% so với năm 2010.

Nguồn tiền gửi khách hàng tuy có sự sụt giảm về mặt tỷ trọng nhưng giá trị huy động vẫn được đảm bảo với mức tăng trưởng cao, gần 50% từ năm 2008 đến 2009 và đạt giá trị 80.055 tỷ đồng tại thời điểm 30/6/2012, gần bằng thời điểm cuối năm 2011.

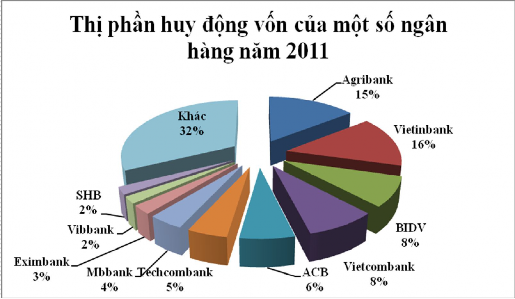

Về thị phần huy động vốn trong ngành ngân hàng, mặc dù thị phần huy động vốn của Techcombank còn thấp so với quy mô ngành chỉ chiếm 4,72% năm 2011. Điều này cho thấy Techcombank vẫn là ngân hàng có quy mô nhỏ trong ngành, tuy

nhiên thị phần huy động vốn của Techcombank luôn không ngừng được cải thiện, cho thấy uy tín và thương hiệu của ngân hàng đang dần được nâng cao. Thị phần huy động vốn tăng từ 4,16% trong năm 2010 lên 4,72% trong năm 2011.

Biểu đồ 2.12: Thị phần huy động vốn của một số ngân hàng năm 2011

(Nguồn: BCTC hợp nhất năm 2011)

Biểu đồ 2.13: Cơ cấu huy động vốn theo loại nguồn

(Nguồn: BCTC hợp nhất năm 2011)

Khả năng thanh khoản

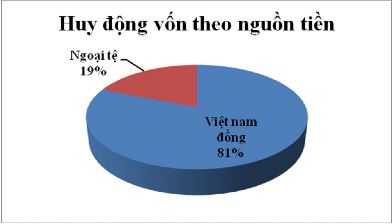

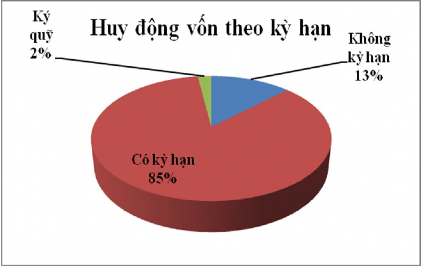

Khả năng thanh khoản của Techcombank luôn được duy trì ở mức tốt. Nguồn vốn của ngân hàng được bổ sung bởi tiền gửi tiết kiệm bằng cả VNĐ và ngoại tệ từ khối dân cư tăng mạnh và ổn định trong khoảng 70%- 110% liên tục trong 5 năm qua giúp cho khả năng thanh khoản của Techcombank cũng nhờ đó liên tục được cải thiện. Bên cạnh đó thì huy động vốn từ khối doanh nghiệp cũng đạt được một số thành tựu nhất định góp phần tăng khả năng thanh khoản của ngân hàng. Cơ cấu huy động theo kỳ hạn của Techcombank được điều chỉnh theo hướng tăng các khoản huy động có kỳ hạn, đồng thời cơ cấu loại tiền gửi (VNĐ và ngoại tệ) được duy trì ổn định ít có biến động, phù hợp với xu thế chung của thị trường.

Biểu đồ 2.14: Biểu đồ cơ cấu huy động vốn của Techcombank

(Nguồn: Báo cáo thường niên 2011)

Tuy khả năng thanh khoản của Techcombank đang có những chuyển biến tích cực, song Techcombank vẫn cần tiếp tục cải thiện khả năng thanh khoản hơn nữa bởi theo đánh giá chung thì khả năng thanh toán bình quân của các tổ chức tín dụng Việt Nam hiện nay đều chưa cao, chỉ đạt xung quanh mức 60%.

Khả năng sinh lời

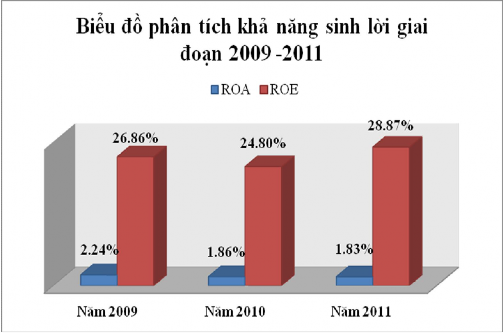

Khả năng sinh lời được thể hiện qua hai chỉ tiêu chính là ROA và ROE.

Biểu 2.15: Biểu đồ khả năng sinh lời của Techcombank

(Nguồn: Báo cáo thường niên 2009,2010,2011)

Chỉ số ROE trong giai đoạn 2009 – 2011 luôn đạt ở mức khá cao và ổn định 24,8% - 28,7% cho thấy hiệu quả sử dụng vốn chủ sở hữu rất tốt. Hiệu quả sử dụng tài sản ROA của Techcombank cũng ở mức khá cao bởi theo thông lệ quốc tế, một ngân hàng tốt thường có ROA trung bình khoảng trên 1% và ROE là khoảng trên 15%. ROA cao chứng tỏ khả năng sinh lời của tài sản cao. Tuy nhiên do tăng trưởng quy mô tài sản luôn đạt khoảng 50% trong giai đoạn này do vậy, ROA có xu hưởng giảm từ 2,24% xuống 1,83% giai đoạn năm 2009 – 2011. Mặc dù vậy đây là mức ROA và ROE hợp lý và cao hơn mức trung bình ngành do ngân hàng nhà nước công bố năm 2011 rất nhiều, vừa đảm bảo khả năng sinh lời của tài sản, vừa đảm bảo an toàn kinh doanh khi so sánh với một số ngân hàng ngân hàng.

Biểu đồ 2.16 : Khả năng sinh lời trên tổng tài sản của một số NH

(Nguồn: Báo cáo thường niên 2011)

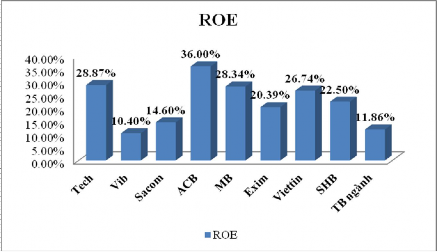

Biểu đồ 2.17 : Khả năng sinh lời trên vốn chủ sở hữu của một số NH

(Nguồn: Báo cáo thường niên 2011)

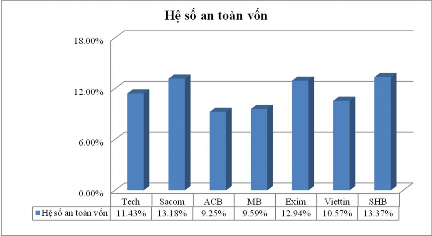

Ta có thể thấy ROE của ngân hàng ACB rất cao nhưng nó chỉ bền vững khi hệ số đảm bảo an toàn vốn cũng đạt mức cao tương ứng. Mặc dù chỉ tiêu hiệu quả sử dụng vốn và tài sản của Techcombank cao nhưng hệ số an toàn vốn cũng rất tốt. Năm 2011 tỷ lệ an toàn vốn Techcombank đạt 11,43% (cao hơn mức quy định 9% của ngân hàng nhà nước). Điều này cho thấy Techcombank đạt hiệu quả sử dụng vốn, tài sản tốt và hiệu quả nhất là trong hoàn cảnh các ngân hàng chịu ảnh hưởng xấu từ khủng hoảng kinh tế thế giới, hoạt động kinh doanh ngân hàng gặp nhiều khó khăn

Biểu đồ 2.18: Hệ số an toàn vốn của một số Ngân hàng

2.2.2. Năng lực công nghệ

(Nguồn: BCTN của các NH)

Techcombank luôn coi công nghệ là nền tảng gia tăng giá trị. Có thể nói Techcombank là một trong 4 ngân hàng thương mại trong nước đầu tiên triển khai và ứng dụng thành công hệ thống phần mềm ngân hàng hiện đại cho phép thực hiện các giao dịch online trên toàn hệ thống.

Năm 2011 đánh dấu một bước phát triển mới của Trung tâm Ứng dụng và Phát triển Sản phẩm Công nghệ Ngân hàng (Trung tâm Công nghệ - TTCN), song hành cùng sự tăng trưởng mạnh mẽ của Techcombank. Đội ngũ gần 100 cán bộ, chuyên viên hiện đang công tác tại các phòng ban khác nhau của Trung tâm trên cả ba miền Bắc, Trung và Nam, đảm bảo sự vận hành 24/24 hệ thống thông tin của ngân hàng.

Nâng cấp thành công Hệ thống Ngân hàng Lõi T24 giai đoạn II, tiếp tục giữ vững vị trí là ngân hàng sử dụng phiên bản T24 mới nhất tại Việt Nam T24 phiên bản mới cho phép tích hợp các module phục vụ mô hình ngân hàng bán lẻ như đánh giá chấm điểm khách hàng (Customer Scoring), quản lý nhắc nợ tập trung (Debt Collection)…. Đặc biệt hơn, việc nâng cấp T24 lần này Trung tâm Công nghệ đã hoàn toàn sử dụng nguồn lực nội bộ trong dự án, không có sự tham gia trực tiếp tại chỗ của chuyên gia nước ngoài. Ngoài tiết kiệm chi phí không nhỏ cho Techcombank.

Công nghệ luôn gắn liền với nghiệp vụ và trực tiếp phục vụ các yêu cầu quản