hiện tượng dư thừa USD với khối lượng lớn do dòng vốn đầu tư trực tiếp và gián tiếp cũng như lượng kiều hối từ nước ngoài đỗ vào Việt Nam tăng mạnh. VCB đã linh hoạt thay đổi lãi suất huy động USD và điều chỉnh tỷ giá mua, áp dụng các biện pháp điều tiết mua ngoại tệ của hệ thống một cách hợp lý để hạn chế rủi ro. Tổng doanh số mua ngoại tệ của NHNT đạt 26,1 tỷ USD.

Năm 2008, Tổng doanh số mua bán ngoại tệ đạt trên 46 tỷ USD, tăng 76% so với năm 2007; VCB vẫn giữ vững vị trí dẫn đầu hệ thống NH trong các hoạt động kinh doanh ngoại tệ chính là mua bán và vay gửi ngoại tệ. Năm 2009 là năm rất khó khăn cho hoạt động kinh doanh ngoại tệ do tình hình tỷ giá và thị trường ngoại tệ có nhiều biến động lớn, tình trạng căng thẳng cung ngoại tệ kéo dài. Do vậy, tổng doanh số mua bán ngoại tệ của VCB trong năm 2009 giảm 14,3% so với năm 2008. Kết quả hoạt động kinh doanh ngoại tệ trong năm đã đóng góp một nguồn thu đáng kể trong tổng thu nhập của VCB.

Năm 2010, mặc dù chịu sự tác động của suy thoái kinh tế thế giới, nguồn cung ngoại tệ giảm mạnh, tỷ giá có biến động phức tạp, song tổng doanh số mua bán ngoại tệ của VCB vẫn đạt 35,2 tỷ USD. VCB đã triển khai nhiều giải pháp linh hoạt, mở rộng khai thác nguồn ngoại tệ để thực hiện đúng các cam kết thanh toán cho KH, đảm bảo nhập khẩu đủ xăng dầu và các mặt hàng thiết yếu cho nền kinh tế.

2.1.3.4. Hoạt động thanh toán thẻ

Trong bối cảnh Việt Nam gia nhập WTO, những ưu thế và kinh nghiệm trong thanh toán quốc tế của VCB sẽ tiếp tục được phát huy trong thời gian tới. Hoạt động thanh toán liên NH đã có thay đổi đặc biệt với việc VCB trở thành trung tâm xử lý giao dịch thanh toán điện tử của toàn hệ thống các NH thông qua sản phẩm chủ đạo VCB-MONEY. Giữ vững vị thế là NH đứng đầu trong hoạt động kinh doanh thẻ, VCB liên tục tăng trưởng về số lượng thẻ phát hành và doanh số thanh toán thẻ. Ngoài ra, trong năm 2006, VCB đã tăng cường hợp tác và phát triển các sản phẩm dịch vụ thẻ, phát hành một số loại thẻ mới như VCB MTV MasterCard, Vietcombank SG24 và phát triển dịch vụ thương mại điện tử V-CBP. Năm 2006 đánh dấu một bước tiến của NH trong lĩnh vực liên kết với các đối tác trong và ngoài nước thông qua một loạt các chương trình hợp tác với Visa, MasterCard, American Express và Vietnam Airlines, China Union Pay (CUP).

Các năm qua VCB được ghi nhận sự tăng trưởng tốt của hoạt động phát hành và thanh toán thẻ và giữ vững vị trí đứng đầu trong hệ thống các NH về số lượng chủ thẻ. VCB là NH có số lượng thẻ phát hành và doanh số thanh toán không ngừng

gia tăng qua các năm và luôn giữ vị trí dẫn đầu về các chỉ tiêu này trên thị trường thẻ Việt Nam. Mạng lưới ATM được mở rộng,tạo điều kiện cho KH sử dụng thẻ ATM và tăng cường các dịch vụ gia tăng tiện ích như thanh toán billing với các đối tác cung cấp dịch vụ bảo hiểm, điện lực, bưu điện và các công ty viễn thông.

Đồng thời VCB đã hoàn thành kết nối 17 NH đại lý trong số 25 NH thành viên liên minh thẻ VCB. Vietcombank trở thành NH Việt Nam đầu tiên áp dụng chuẩn MV cho cả hai thương hiệu Visa và Master card triển khai dịch vụ thanh toán trực tuyến trên internet cho thẻ quốc tế và thể nội địa đáp ứng được yêu cầu sử dụng thẻ của KH và bắt kịp với xu thế phát triển của thị trường. VCB luôn là NH đi đầu thị trường về phát triển sản phẩm, dịch vụ thẻ mới. Năm 2010, VCB đã phát triển một số sản phẩm dịch vụ thẻ lớn, phát huy được hiệu quả thiết thực, góp phần gia tăng tiện ích cho KH, nâng cao uy tín VCB trên thương trường, như: Đề án thanh toán thẻ trên taxi và phát hành thẻ taxi đồng thương hiệu; Đề án chuyển đổi BIN cho thẻ ghi nợ nội địa; Đề án chuyển đổi thẻ liên kết VCB-MTV thành thẻ ghi nợ quốc tế VCB MasterCard; đề án phát triển thẻ Pre-paid v.v…

Bảng 2.5: Tình hình sử dụng thẻ của khách hàng tại VCB

2006 | 2007 | 2008 | 2009 | 2010 | |

Số lượng thẻ tín dụng quốc tế | 9.560 | 20.842 | 28.026 | 31.305 | 46.958 |

Thị phần cả nước | 18% | 19,3% | 25% | 36% | 30% |

Doanh số sử dụng thẻ TDQT triệu USD | 337,48 | 452,56 | 642,63 | 567 | 741,07 |

Thị phần cả nước | 24% | 26% | 59,7% | 53% | 50% |

Số lượng thẻ ghi nợ | 591.608 | 892.145 | 1.199.667 | 1.340.028 | 2.010.042 |

Thị phần cả nước | 27,5% | 21% | 30% | ||

Số máy ATM | 705 | 1.090 | 1.244 | 1.530 | 1.915 |

Thị phần cả nước | 12% | 18% | 16% | 15% | 14% |

Có thể bạn quan tâm!

-

Nhân Tố Ảnh Hưởng Đến Chất Lượng Tín Dụng Của Ngân Hàng Thương Mại Trong Xu Thế Hội Nhập.

Nhân Tố Ảnh Hưởng Đến Chất Lượng Tín Dụng Của Ngân Hàng Thương Mại Trong Xu Thế Hội Nhập. -

Mô Hình Nhân Tố Ảnh Hưởng Đến Nâng Cao Cltd Của Nhtm

Mô Hình Nhân Tố Ảnh Hưởng Đến Nâng Cao Cltd Của Nhtm -

Khái Quát Lịch Sử Hình Thành Và Phát Triển Của Nhtmcp Ngoại Thương Việt Nam

Khái Quát Lịch Sử Hình Thành Và Phát Triển Của Nhtmcp Ngoại Thương Việt Nam -

Tỷ Trọng Dư Nợ Cho Vay Của Một Số Nhtm Lớn Giai Đoạn 2006 – 2010

Tỷ Trọng Dư Nợ Cho Vay Của Một Số Nhtm Lớn Giai Đoạn 2006 – 2010 -

Nhóm Chỉ Tiêu Phản Ánh Chất Lượng Tín Dụng Trên Phương Diện Lợi Ích Chủ Sở Hữu Ngân Hàng

Nhóm Chỉ Tiêu Phản Ánh Chất Lượng Tín Dụng Trên Phương Diện Lợi Ích Chủ Sở Hữu Ngân Hàng -

Nhóm Chỉ Tiêu Phản Ánh An Toàn Trong Hoạt Động Tín Dụng Của Vcb

Nhóm Chỉ Tiêu Phản Ánh An Toàn Trong Hoạt Động Tín Dụng Của Vcb

Xem toàn bộ 248 trang tài liệu này.

Nguồn: Báo cáo tài chính của NHTMCPNT Việt Nam từ năm 2006 - 2010

* Phát triển sản phẩm dịch vụ mới trên nền tảng công nghệ

Đầu tư vào công nghệ của NHNT được đẩy mạnh về chiều sâu theo các hướng: (1) Tập trung hoá các hệ thống xử lý tác nghiệp; (2) Phát triển các

chương trình ứng dụng cung cấp sản phẩm mới trên nền tảng công nghệ hiện đại như ebank, internet banking, SMS banking, kết nối trực tuyến với các công ty chứng khoán, cung cấp dịch vụ thanh toán cho các giao dịch thương mại điện tử…; VCB trở thành NH Việt Nam đầu tiên được VisaCard và MasterCard xác nhận đạt chuẩn EMV. Dịch vụ chuyển khoản qua internet-Banking; dịch vụ chấp nhận thẻ ChinaUnion Pay đã được triển khai trên máy ATM của VCB, v.v... Triển khai hệ thống cho Trung tâm dịch vụ khách hàng - dịch vụ Phone banking thêm tiện ích cho KH…Trong năm 2010, VCB đã đầu tư và hoàn thành một số dự án công nghệ quan trọng như đầu tư triển khai hệ thống “Giám sát công nghệ thông tin”, Hệ thống “Lưu trữ dữ liệu tập trung”, tư vấn xây dựng hệ thống “Chính sách an toàn quản lý thông tin”.

* Những đặc điểm cơ bản trong hoạt động kinh doanh của NHTMCP NTVN

(1) Ngân hàng có truyền thống đáp ứng nhu cầu thanh toán quốc tế và quan hệ quốc tế. Là một NH chuyên phục vụ đối ngoại, lượng ngoại tệ huy động của VCB so với toàn hệ thống NH luôn giữ thị phần trên 45% qua nhiều năm. VCB luôn chiếm tỷ trọng cao trong thanh toán quốc tế, trên cơ sở đó VCB có thể mở rộng hoạt động tín dụng tài trợ xuất nhập khẩu cũng như tăng cường được nguồn vốn huy động, đặc biệt nguồn vốn ngoại tệ do tạm thời quản lý được nguồn vốn nhàn rỗi của các DN có quan hệ thanh toán qua NH. Ngân hàng phát triển nghiệp vụ kinh doanh ngoại tệ, nghiệp vụ thanh toán quốc tế, nâng cao uy tín của VCB trên thị trường quốc tế. Thời gian qua khi tiến trình hội nhập quốc tế theo lộ trình VCB đã bị cạnh tranh và lợi thế này đã bị ảnh hưởng tương đối mạnh.

(2) Khách hàng chủ yếu là các doanh nghiệp. Có thể coi khách hàng của VCB chủ yếu là DN. Các doanh nghiệp này là các doanh nghiệp thuộc Tổng công ty Nhà nước, các công ty liên doanh có vốn đầu tư nước ngoài, các công ty cổ phần, công ty TNHH và thường có quan hệ kinh doanh với nước ngoài.

(3) Ngân hàng có truyền thống ứng dụng công nghệ tiên tiến trong hoạt động kinh doanh.

VCB luôn là NH hàng đầu áp dụng công nghệ hiện đại và hiệu quả trong hoạt động kinh doanh. Ứng dụng công nghệ thông tin đã hỗ trợ tích cực cho VCB trong công tác quản trị điều hành, quản lý nghiệp vụ, phát triển các sản phẩm, gia tăng tiện ích nhằm đáp ứng yêu cầu của KH; tăng cường kiểm soát, hạn chế rủi ro, giảm

thiểu chi phí, rút ngắn thời gian xử lý nghiệp vụ. v.v.. VCB cải tiến điển hình mang tính đột phá để đảm bảo các điều kiện cho hoạt động kinh doanh phù hợp với trình độ tiến quốc tế như: thanh toán qua hệ thông SWIFT và việc tự động hoá điện chuyển tiền; ứng dụng công nghệ thẻ tín dụng; ebank, internet banking, SMS banking, kết nối trực tuyến với các công ty chứng khoán, cung cấp dịch vụ thanh toán cho các giao dịch thương mại điện tử… Hoạt động thanh toán liên NH đã có thay đổi đặc biệt với việc VCB trở thành trung tâm xử lý giao dịch thanh toán điện tử của toàn hệ thống các NH thông qua sản phẩm chủ đạo VCB-MONEY. Kênh VCB-MONEY cung cấp tới 97% dịch vụ thanh toán điện tử của các KH định chế tài chính và DN giao dịch qua VCB.

2.1.3.5. Kết quả hoạt động kinh doanh

Lợi nhuận của VCB tăng qua các năm, trong đó năm 2010 đạt 5.479 tỷ đồng, tăng 9,5% so với năm 2009. Lợi nhuận sau thuế đạt 4.236 tỷ đồng; Lợi nhuận thuần trong kỳ đạt 4.215 tỷ đồng. Cổ tức: Tỷ lệ chi trả cổ tức 12%. Đạt được kết quả trên VCB chịu tác động của môi trường kinh doanh bên ngoài mà NH phải đối mặt cũng những yếu tố nội tại trong quá trình hội nhập hiện nay.

Bảng 2.6: Một số chỉ tiêu về kết quả hoạt động kinh doanh của VCB

Đơn vị tính: Tỷ đồng

2006 | 2007 | 2008 | 2009 | 2010 | |

Thu nhập lãi thuần | 3.817 | 4.005 | 6.622 | 6.499 | 8.188 |

Thu nhập ngoài lãi thuần | 1.472 | 2.109 | 2.318 | 2.788 | 3.337 |

Tổng thu nhập hoạt động kinh doanh | 5.289 | 6.114 | 8.940 | 9.287 | 11.525 |

Tổng chi phí hoạt động | (1.291) | (1.628) | (2.592) | (3.494) | (4.544) |

Lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng RRTD | 3.998 | 4.486 | 6.348 | 5.793 | 6.980 |

Chi phí dự phòng rủi ro tín dụng | (121) | (1.337) | (2.757) | (789) | (1.501) |

Lợi nhuận trước thuế | 3.877 | 3.149 | 3.590 | 5.004 | 5.479 |

Thuế TNDN | (1.016) | (759) | (862) | (1.060) | (1.243) |

Lợi nhuận sau thuế | 2.861 | 2.390 | 2.728 | 3.945 | 4.236 |

Lợi nhuận thuần sau thuế | 2.859 | 2.380 | 2.711 | 3.921 | 4.215 |

Tỷ lệ chi trả cổ tức (%/năm) | - | - | 12,0 | 12,0 | 12,0 |

Nguồn:Báo cáo tài chính của NHTM CPNT Việt Nam từ 2006 -2010

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

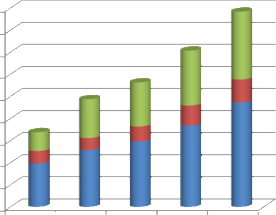

Biểu đồ 2.3: Biểu diễn lợi nhuận của VCB từ năm 2006 – 2010

Nguồn:Báo cáo tài chính của NHTM CPNT Việt Nam từ 2006 -2010

*Điểm mạnh của VCB:

(1) Trong những năm qua VCB không ngững gia tăng mạng lưới hoạt động mà tốc độ tăng của vốn điều lệ cũng rất cao. Viêc tăng nhanh vốn điều lệ không chỉ tăng uy tín của NH với khách hàng mà còn là cơ sở quan trọng giúp mở rộng quy mô hoạt động kinh doanh an toàn và hiệu quả.

Bảng 2.7: Vốn điều lệ của VCB

ĐVT: tỷ đồng

2006 | 2007 | 2008 | 2009 | 2010 | |

Vốn điều lệ | 4.357 | 4.429 | 12.101 | 12.101 | 12.224 |

Số lượng chi nhánh | 59 | 59 | 63 | 70 | 72 |

Tổng số nhân viên | 7.277 | 9.190 | 9.212 | 10.401 | 11.415 |

Nguồn:Báo cáo tài chính của NHTM CPNT Việt Nam từ 2006 -2010

(2) VCB đẩy mạnh hiện đại hoá, ứng dụng phần mềm công nghệ hiện đại trong việc quản lý hoạt động kinh doanh, tạo điều kiện cho NH đáp ứng được sự đa dạng về nhu cầu khách hàng, nâng cao khả năng cạnh tranh.

(3) Đẩy mạnh đa dạng hoá các sản phẩm dịch vụ mới trong lĩnh vực thanh toán quốc tế như bảo lãnh, bao thanh toán trong tài trợ xuất nhập khẩu, hợp đồng ngoại hối tương lai, hợp đồng quyền chọn trong mua bán ngoại tệ.

(4) Công tác mở rộng chăm sóc và quan hệ với khách hàng đã được nâng cao, đặc biệt là đối với DN vừa và nhỏ.

* Điểm yếu của VCB: (1) Năng lực của VCB còn thấp so với yêu cầu hội nhập. Với mức vốn điều lệ thấp sẽ làm giảm khả năng triển khai các hoạt động kinh doanh đặc biệt là các nghiệp vụ NHQT và khả năng cạnh tranh với NH nước ngoài.

(2) Năng lực quản lý điều hành còn nhiều hạn chế, thiếu kinh nghiệm quản lý. (3) Chất lượng nguồn nhân lực theo tiêu chuẩn quốc tế chưa cao. Đặc biệt đội ngũ nhân viên còn thiếu kinh nghiệm trong lĩnh vực thanh toán quốc tế.

* Cơ hội của VCB: (1) Việt Nam gia nhập WTO sẽ làm tăng uy tín vị thế của VCB trên thị trường thế giới, (2) Cơ hội tăng cường các mối quan hệ với các NH nước ngoài tại uy tín, xây dựng thương hiệu, mở rộng thị trường kinh doanh, hợp tác, liên doanh, liên kết với các NH nước ngoài trên thế giới. (3) Trên cơ sở đó nâng cao được năng lực tài chính, hiện đại hoá công nghệ, nâng cao trình độ quản lý, nâng cao chất lượng nguồn nhân lực… theo tiêu chuẩn quốc tế. (4) Hội nhập quốc tế vừa là động lực vừa là sức ép buộc VCB phải năng cao năng lực phát triển các nghiệp vụ NH truyền thống với những KH truyền thống và đồng thời phải hướng vào phát triển các sản phẩm dịch vụ mới như bảo lãnh, bao thanh toán, các hợp đồng phái sinh… để trở thành những NH đa năng, hiện đại. Như vậy VCB mới tăng được khả năng cạnh tranh của mình, giữ được KH và mở rộng thị phần kinh doanh.

* Thách thức: (1) Mở cửa hội nhập kinh tế quốc tế làm tăng số lượng các ngân hàng có tiềm lực mạnh về tài chính, công nghệ, trình độ quản lý, gây áp lực rất lớn cho hệ thống các NH trong nước, VCB cũng không nằm ngoại lệ đó. (2) Trong quá trình hội nhập, hệ thống NH Việt Nam phải chịu tác động rất lớn của thị trường tài chính thế giới.

2.2. THỰC TRẠNG CHẤT LƯỢNG TÍN DỤNG TẠI NHTM CỔ PHẦN NGOẠI THƯƠNG VIỆT NAM TỪ NĂM 2006 - 2010

2.2.1. Nhóm chỉ tiêu phản ánh chất lượng tín dụng của VCB đáp ứng yêu cầu phát triển nền kinh tế

2.2.1.1. Nhóm chỉ tiêu phản ánh quy mô cung cấp vốn tín dụng của VCB trong nền kinh tế

a. Chỉ tiêu phản ánh quy mô vốn tín dụng theo thời gian tại VCB

Bảng 2.8: Cơ cấu dư nợ tín dụng theo thời gian tại VCB

ĐVT: Tỷ đồng

2006 | 2007 | 2008 | 2009 | 2010 | |

Dư nợ tín dụng | 67.743 | 97.631 | 112.793 | 141.621 | 176.814 |

Dư nợ TD ngắn hạn | 39.359 | 51.678 | 59.344 | 73.706 | 94.716 |

Dư nợ TD Trung | 11.354 | 10.739 | 13.571 | 18.174 | 20.682 |

Dư nợ TD dài hạn | 17.030 | 35.214 | 39.878 | 49.741 | 61.416 |

Nguồn: Báo cáo tài chính của NHTM cổ phần Ngoại Thương Việt Nam 2006 – 2010

(ĐVT: tỷ đồng)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

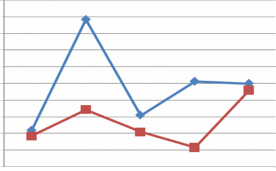

Biểu đồ 2.4: Dư nợ tín dụng ngắn hạn – dư nợ trung dài hạn

Nguồn:Báo cáo tài chính của NHTM CPNT Việt Nam từ 2006 -2010

Hoạt động tín dụng của VCB trong năm 2007 khá thuận lợi. Tổng dư nợ TD của VCB tại cuối năm 2007 tăng 44% so với năm 2006. Năm 2008, trước những diễn biến phức tạp và khó lường của thị trường tài chính trong và ngoài nước, bên cạnh nhiệm vụ mở rộng và phát triển hoạt động kinh doanh, VCB tiếp tục chú trọng hơn nữa vào công tác quản trị rủi ro. Tổng dư nợ TD tại thời điểm 31/12/2008 tăng 15,5% so với năm 2007. Năm 2009 là một năm có nhiều biến động đối với hoạt động TD của ngành NH nói chung và VCB nói riêng, Dư nợ TD của VCB đã đạt tốc độ tăng trưởng TD 25,6% so với năm 2008. Tỷ lệ tăng trưởng TD của VCB thấp hơn nhiều so với tốc độ tăng trưởng TD chung của toàn ngành NH (37,7%), nhưng đảm bảo được sự cân bằng giữa an toàn và sinh lời trong hoạt động TD.

Hoạt động TD của VCB năm 2010 đã đạt được một số kết quả đáng ghi nhận. Tính đến 31/12/2010, dư nợ TD tăng 25% so với cuối năm 2009. Hoạt động TD của VCB được đánh giá là phát triển cân đối hài hòa trong cơ cấu danh mục theo theo kỳ hạn, khách hàng, theo ngành và chú trọng quản trị rủi ro. VCB đã sử dụng nguồn vốn ngắn hạn tài trợ cho vay trung dài hạn. Từ đó cho thấy VCB huy động nguồn vốn trung dài hạn từ cá nhân và tổ chức kinh tế còn hạn chế. VCB cần có chính sách huy động vốn phù với tốc độ tăng trưởng TD và phù hợp với tốc độ tăng trưởng và phát triển kinh tế của đất nước và thế giới.

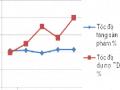

b.Chỉ tiêu tốc độ tăng trưởng dư nợ tín dụng tại NHTMCP NT Việt Nam

Bảng 2.9: Dư nợ tín dụng tại NHTMCP Ngoại Thương Việt Nam từ năm 2006 - 2010

ĐVT: Tỷ đồng

2006 | 2007 | 2008 | 2009 | 2010 | |

Dư nợ tín dụng (Tỷ VNĐ) | 67.743 | 97.631 | 112.793 | 141.621 | 176.814 |

Tốc độ tăng trưởng dư nợ | 10,97% | 44,12% | 15,53% | 25,6% | 25% |

Tốc độ huy động vốn | 9,3% | 17,2% | 10,5% | 5,9% | 23% |

GDP (tỷ USD) | 60,933 | 71,111 | 90,274 | 97,147 | 103,572 |

Tốc độ tăng trưởng GĐP | 8,2% | 8,5% | 6,3% | 5,3% | 6,8% |

Nguồn:Niên giám thống kê, NHTM cổ phần Ngoại Thương Việt Nam

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Dự nợ tín dụng của VCB qua các năm tăng, tốc độ tăng trưởng dự nợ năm 2007 tăng 44,12% so với năm 2006. Tốc độ tăng trưởng TD có mối quan hệ với tăng trưởng kinh tế, chúng có khuynh hướng vận động cùng chiều với nhau. Tăng trưởng kinh tế là cơ sở cho tăng trưởng TD, ngược lại tăng trưởng TD là nhân tố thúc đẩy tăng trưởng kinh tế. Trong năm qua nền kinh tế có tốc độ tăng trường cao tất yếu sẽ có một lượng vốn lớn cho đầu tư vào sản xuất kinh doanh. Tốc độ tăng trưởng dư nợ của VCB tăng trưởng qua các năm là chưa phù hợp với tốc độ tăng trưởng nền kinh tế. Tuy nhiên nếu so sánh tốc độ tăng trưởng TD với tốc độ huy động vốn của VCB thì thấy tốc độ huy động có khoảng cách so với tốc độ tăng trưởng tín dụng. Năm 2007 tốc độ tăng trưởng TD cao hơn nhiều so với tốc độ huy động vốn của ngân hàng. Năm 2009 tốc độ tăng trưởng TD đạt 25,6% trong khi đó tốc độ huy động vốn chỉ tăng 5,9%. Điều đó cho thấy việc tăng trưởng TD của VCB chưa phù hợp với khả năng huy động vốn.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Biểu đồ 2.5: Biểu diễn tốc độ tăng trưởng tín dụng – tốc độ tăng trưởng huy động vốn