viên tín dụng. Thị trường người tiêu dùng ở Hà Nội đang có nhu cầu ngày càng cao, và đây sẽ là tiềm năng để chi nhánh Hà Thành khai thác trong tương lai.

* Mở rộng sản phẩm cho vay tiêu dùng

Hiện nay NHNo&PTNT Chi nhánh Hà Thành đang cung cấp các sản phẩm CVTD, bao gồm:

- Cho vay mua nhà, chung cư, bất động sản

- Cho vay mua sắm thiết bị, dụng cụ gia đình

- Cho vay mua ô tô và các động sản khác

- Cho vay du học

- Cho vay xuất khẩu lao động

- Cho vay qua thẻ tín dụng

- Cho vay đầu tư kinh doanh chứng khoán

- Cho vay cầm cố giấy tờ có giá

- Cho vay ứng trước tiền bán chứng khoán

- Cho vay cán bộ công nhân viên

Đây là các sản phẩm cơ bản trong CVTD mà hầu hết các ngân hàng đều cung ứng. Trong thời gian gần đây, chi nhánh không mở rộng thêm các sản phẩm mới, tuy nhiên lại mở rộng về đối tượng cho vay, hạn mức và phương thức cho vay...

* Chất lượng khoản vay tiêu dùng

57

Bảng 2. 9. Tình hình nợ xấu giai đoạn 2010-2014

Đơn vị tính | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

1. Nợ xấu cho vay | Tỷ đồng | 9,5 | 33 | 37 | 71 | 65 |

2. Nợ xấu CVTD | Tỷ đồng | 0,3 | 0,343 | 0,348 | 0,52 | 0,68 |

3. Tỷ trọng nợ xấu CVTD/nợ xấu cho vay | % | 3,16 | 1,04 | 0,94 | 0,73 | 1,05 |

4. Tỷ trọng nợ xấu/Tổng dư nợ CVTD | % | 0,15 | 0,135 | 0,1 | 0,10 | 0,1 |

Có thể bạn quan tâm!

-

Tỷ Trọng Dư Nợ Cho Vay Tiêu Dùng Trong Tổng Dư Nợ Một Số Ngân Hàng Mỹ Và Trung Quốc

Tỷ Trọng Dư Nợ Cho Vay Tiêu Dùng Trong Tổng Dư Nợ Một Số Ngân Hàng Mỹ Và Trung Quốc -

Dợ Nợ Tín Dụng Theo Đối Tượng Giai Đoạn 2010-2014

Dợ Nợ Tín Dụng Theo Đối Tượng Giai Đoạn 2010-2014 -

Thực Trạng Mở Rộng Cho Vay Tiêu Dùng Của Nhno&ptnt Chi Nhánh Hà Thành

Thực Trạng Mở Rộng Cho Vay Tiêu Dùng Của Nhno&ptnt Chi Nhánh Hà Thành -

Giải Pháp Mở Rộng Hoạt Động Cho Vay Tiêu Dùng Tại Chi Nhánh Nhno&ptnt Hà Thành

Giải Pháp Mở Rộng Hoạt Động Cho Vay Tiêu Dùng Tại Chi Nhánh Nhno&ptnt Hà Thành -

Xây Dựng Cơ Chế Khuyến Khích Phát Triển Cho Vay Tiêu Dùng

Xây Dựng Cơ Chế Khuyến Khích Phát Triển Cho Vay Tiêu Dùng -

Mở rộng cho vay tiêu dùng tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - Chi nhánh Hà Thành - 12

Mở rộng cho vay tiêu dùng tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - Chi nhánh Hà Thành - 12

Xem toàn bộ 107 trang tài liệu này.

(Nguồn: Phòng kế toán – ngân quỹ) Hoạt động cho vay tiêu dùng chứa đựng nhiều rủi ro, vì thế phòng khách hàng cá nhân kết hợp với các phòng ban khác luôn cố gắng hoàn thành tốt khâu thẩm định, quản lý món vay và thu hồi nợ khi đến hạn. Hầu hết các món vay tiêu dùng của chi nhánh có chất lượng tốt, một số trường hợp còn trả nợ trước hạn. Nợ xấu của từ hoạt động CVTD trong giai đoạn 2010-2014 là rất nhỏ so với tổng nợ xấu cho vay cũng như so với tổng dư nợ CVTD. Nhìn vào bảng trên ta thấy tỷ trọng nợ xấu trên tổng dư nợ CVTD chỉ khoảng 0,1% qua các năm. Điều đó có nghĩa là chất lượng các khoản vay tiêu dùng của chi nhánh khá tốt, công tác giám sát, thu hồi các khoản vay được thực hiện chặt chẽ. Mặt khác, tỷ trọng nợ xấu trong CVTD so với tổng nợ xấu cho vay cũng rất nhỏ (chỉ khoảng 1%), cho thấy hoạt động CVTD mặc dù tiềm tàng nhiều rủi ro nhưng thực tế lại phát sinh ít nợ xấu hơn so với hoạt động cho vay khác. Đối với chi nhánh, nợ xấu tập trung ở hoạt động cho vay sản xuất kinh doanh của các tổ chức, doanh nghiệp, mà chủ yếu là các doanh nghiệp nhà nước mà

chính phủ chỉ định cho vay.

58

* Lợi nhuận từ cho vay tiêu dùng

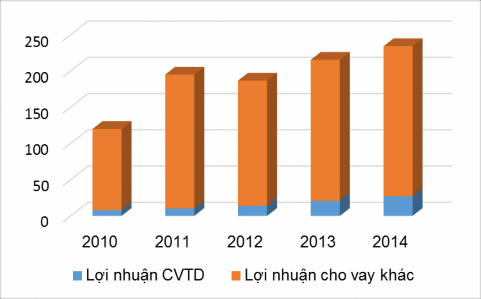

Bảng 2. 10. Lợi nhuận từ hoạt động cho vay tiêu dùng giai đoạn 2010-2014

Đơn vị tính | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

1. Lợi nhuận cho vay | Tỷ đồng | 112 | 184,8 | 172,7 | 194,6 | 206,9 |

2. Lợi nhuận CVTD | Tỷ đồng | 8,0 | 10,2 | 14,0 | 20,8 | 27,2 |

3. Tỷ trọng lợi nhuận CVTD/ lợi nhuận cho vay | % | 7,14 | 5,52 | 8,11 | 10,69 | 13,15 |

4. Tỷ trọng lợi nhuận CVTD/Doanh số CVTD | % | 2,49 | 2,38 | 2,77 | 2,87 | 2,76 |

(Nguồn: Phòng kế toán – ngân quỹ)

Biểu đồ 2. 8. Lợi nhuận cho vay và cho vay tiêu dùng giai đoạn 2010 – 2014

Lợi nhuận là chỉ tiêu phản ánh trực tiếp nhất hiệu quả của các khoản CVTD của ngân hàng. Để xác định lợi nhuận từ CVTD, ta phải xác định được doanh thu và chi phí từ hoạt động đó. Nhìn vào bảng, ta thấy lợi nhuận từ CVTD có xu hướng tăng đều qua các năm, đặc biệt trong 2 năm gần đây tăng

59

nhiều hơn so với 3 năm trước đó. Cụ thể: Năm 2011 tăng 2,2 tỷ đồng, tương ứng 27,5%; năm 2012 tăng 1,8 tỷ (tương đương 17,65%); năm 2013 tăng 6,8 tỷ, tương ứng 48,6% và năm 2014 tăng 6,4 tỷ (tương đương 30,8%) so với năm trước đó. Điều này cho ta thấy chi nhánh Hà Thành đã tập trung nhiều hơn vào CVTD trong những năm gần đây, đẩy lợi nhuận từ cho vay tiêu dùng tăng cao hơn bằng cách tăng số lượng khách hàng, số lượng món vay và giảm thiểu chi phí, đi kèm với giám sát khoản vay chặt chẽ.

Nhìn vào con số tương đối, tỷ trọng lợi nhuận cho vay tiêu dùng trên tổng lợi nhuận từ cho vay cũng có chiều hướng tăng dần qua các năm. Điều này là dễ hiểu khi một loạt phân tích phía trên cũng cho thấy rằng chi nhánh Hà Thành trong những năm vừa qua đã tập trung hơn trong lĩnh vực cho vay này khiến cho quy mô và lợi nhuận từ CVTD tăng lên đáng kể (chiếm tỷ trọng 10-15% trong tổng quy mô và lợi nhuận từ cho vay). Tỷ trọng lợi nhuận trong tổng doanh số CVTD có thay đổi nhưng không biến động nhiều (dao động từ 2,5-4%), lý do là lãi suất CVTD và chi phí bỏ ra không thay đổi nhiều qua các năm.

2.3. ĐÁNH GIÁ THỰC TRẠNG CHO VAY TIÊU DÙNG TẠI NHNo&PTNT CHI NHÁNH HÀ THÀNH

2.3.1. Kết quả đạt được

Từ 2010 đến nay, nắm bắt được xu thế vận động của nền kinh tế, thấy được cơ hội phát triển hoạt động cho vay tiêu dùng, chi nhánh đã có sự quan tâm đẩy mạnh cho vay tiêu dùng trên nhiều phương diện.

Qua 5 năm, dịch vụ CVTD của ngân hàng đã được mở rộng cả về doanh số và dư nợ. Kết quả đáng ghi nhận này có được trước hết là do nhu cầu tiêu dùng của các cá nhân và hộ gia đình không ngừng tăng lên dẫn đến số lượng hồ sơ vay vốn ngày càng lớn. Các quy định về thủ tục cho vay và

60

quy trình nghiệp vụ cũng dần được bổ sung và hoàn thiện, làm nền tảng cho hoạt động CVTD. Thêm vào đó không thể không kể đến nỗ lực của các cán bộ phòng khách hàng cá nhân trong việc tạo lập và thắt chặt mối quan hệ với khách hàng, thu hút ngày càng nhiều khách hàng đến với ngân hàng.

Về mặt cơ cấu, sản phẩm cho vay tiêu dùng của chi nhánh khá đa dạng với nhiều loại hình CVTD khác nhau. Trong đó, cho vay mua sắm, xây dựng nhà, đất ở và cho vay mua ô tô chiếm tỷ trọng chủ yếu trong cơ cấu. Cũng nhờ sự đa dạng hóa trong việc cung ứng các sản phẩm cho vay tiêu dùng nên rủi ro tín dụng được phân tán, lợi nhuận ổn định và tăng lên qua các năm và nâng cao khả năng cạnh tranh của ngân hàng trên thị trường.

Chất lượng của cho vay tiêu dùng nhìn chung là tốt. Tỷ lệ nợ quá hạn và nợ xấu khá thấp (chỉ khoảng 0,1% trong tổng dư nợ CVTD), một phần vì giá trị, số lượng các khoản CVTD chưa cao so với toàn bộ hoạt động tín dụng, một phần do kết quả của quá trình thẩm định đánh giá kỹ lưỡng, theo dõi quản lý sát sao các món vay và tiến hành thu nợ kịp thời của cán bộ tín dụng ngân hàng.

Về số lượng khách hàng, với uy tín và vị thế của mình, chi nhánh không chỉ đáp ứng nhu cầu của cá nhân hộ gia đình trên địa bàn quận Đống Đa mà còn tài trợ cho nhiều đối tượng ngoài địa bàn. Đây là điều kiện thuận lợi cho ngân hàng thực hiện công tác giới thiệu, quảng bá dịch vụ, mở rộng thị phần.

Mở rộng về quy mô, nâng cao về chất lượng, CVTD đang dần trở thành loại hình kinh doanh có mức sinh lời trên một đồng vốn cho vay cao nhất. Lợi nhuận từ CVTD không ngừng tăng lên, đồng thời nguy cơ thất thoát vốn từ hoạt động này ngày càng được hạn chế đến mức tối thiểu. Đây là chỉ tiêu phản ánh rõ nhất hiệu quả và thành công ban đầu của ngân hàng trên lĩnh vực

61

CVTD. Mở rộng hoạt động CVTD của chi nhánh đã bước đầu phát huy được tác dụng.

2.3.2. Hạn chế và nguyên nhân

2.3.2.1. Hạn chế

Bên cạnh những kết quả kể trên thì dịch vụ CVTD của chi nhánh vẫn còn chưa được chú trọng mở rộng.

- Về doanh số và dư nợ CVTD: Mặc dù chi nhánh đã nỗ lực và đạt được thành công trong việc tăng trưởng đều đặn cả về doanh số lẫn dư nợ CVTD song chi nhánh vẫn chưa đạt được mức kế hoạch đặt ra trong 2 năm trở lại đây. Cụ thể: Năm 2013, chi nhánh chỉ đạt 96% kế hoạch về doanh số và 93% kế hoạch về dư nợ CVTD. Năm 2014, chi nhánh đã cố gắng hơn song cũng chỉ đạt 98% kế hoạch về doanh số và 94% kế hoạch về dư nợ CVTD. Điều này cho thấy công tác triển khai thực hiện mở rộng CVTD của chi nhánh còn chưa hiệu quả so với mục tiêu đã đề ra.

- Về tỷ trọng CVTD: Tỷ trọng CVTD trong tổng cho vay của chi nhánh Hà Thành luôn ở mức khá cao (trung bình chiếm 20% trong tổng dư nợ cho vay) nhưng chưa đạt được kế hoạch đề ra trong 2 năm trở lại đây. Điều này cho thấy chi nhánh đặt mục tiêu mở rộng CVTD nhưng thực hiện chưa hiệu quả. Trong cơ cấu CVTD, tỷ trọng các sản phẩm cho vay cũng chưa đạt kế hoạch dự kiến. Cụ thể: Chi nhánh Hà Thành hiện nay vẫn chỉ đang tập trung cho vay mua nhà, đất ở, chung cư là chủ yếu (chiếm 70-80% tổng dư nợ cho vay). Các sản phẩm khác (cho vay mua xe, ô tô; cho vay du học; thẻ tín dụng...) chỉ chiếm một phần nhỏ. Trong tương lai, chi nhánh cần có những biện pháp để tăng tỷ trọng các sản phẩm CVTD khác, đặc biệt là các sản phẩm CVTD gián tiếp và CVTD qua thẻ tín dụng.

62

- Về số lượng sản phẩm CVTD: Danh mục dịch vụ CVTD của ngân hàng còn chưa thu hút, kém linh hoạt, chưa bắt kịp tốc độ phát triển của nền kinh tế. Các hình thức CVTD mà ngân hàng cung cấp như tài trợ mua nhà đất, ôtô, du học đều là là những dịch vụ truyền thống, hầu như không có sự thay đổi qua các năm. Một số loại hình cho vay mới có khả năng phát triển như tài trợ phát hành thẻ tín dụng, cho vay gián tiếp, cho vay tài trợ chi phí khám chữa bệnh, du lịch... vẫn chưa được chi nhánh chú trọng. Danh mục sản phẩm đơn điệu, trong khi đó bản thân các loại hình CVTD của ngân hàng cũng không có điểm nào thực sự đặc biệt để thu hút khách hàng, hay nói cách khác những tiện ích của khách hàng về chi phí, không gian, thời gian...đều chưa được chú trọng phát triển. Do đó nghiệp vụ CVTD tại chi nhánh chưa phát huy được hiệu quả tối ưu.

2.3.2.2. Nguyên nhân

* Nguyên nhân chủ quan

- Nguồn vốn huy động còn hạn chế gây ảnh hưởng đến CVTD: Thông tư 36/2014/TT-NHNN ban hành ngày 20/11/2014 quy định giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của tổ chức tín dụng. Theo đó, các NHTM chỉ được cho vay tối đa đối với một khách hàng không quá 15% vốn tự có; không quá 60% vốn ngắn hạn để phục vụ cho vay trung-dài hạn. Vì vậy, để mở rộng cho vay tiêu dùng mà vẫn giữ vững được các hoạt động cho vay khác thì mục tiêu đầu tiên của chi nhánh là tăng quy mô nguồn tiền gửi huy động từ dân cư và các tổ chức, doanh nghiệp.

- Chi nhánh chưa có chính sách cụ thể và chú trọng đầu tư vào CVTD: Nguyên nhân hàng đầu khiến dịch vụ CVTD của chi nhánh còn nhiều tồn tại là do ngân hàng chưa thực sự quan tâm đến dịch vụ này. Đi đầu trong lĩnh vực tài trợ cho hoạt động công nghiệp và thương mại, ngân hàng thường tập trung

63

vào các món vay có quy mô lớn nhằm phục vụ sản xuất kinh doanh của các doanh nghiệp. Hoạt động CVTD gần đây mới được chú ý nhưng vẫn chưa nhận được sự quan tâm đúng mức của ban lãnh đạo, sản phẩm cho vay còn đơn điệu, kém hấp dẫn, chưa thỏa mãn nhu cầu khách hàng.

- Chưa có cơ chế khuyến khích phát triển CVTD: Cơ chế để khuyến khích người lao động thông qua lương kinh doanh của chi nhánh hiện nay dựa trên mức dư nợ mà cán bộ tín dụng quản lý. Trên thực tế, doanh số cho vay trung bình của một khách hàng cá nhân thường nhỏ hơn rất nhiều doanh số cho vay trung bình của doanh nghiệp. Cho nên, nhiều cán bộ tín dụng có tâm lý e ngại CVTD vì các lý do sau:

+ Khi đẩy mạnh CVTD, khối lượng giao dịch và số lượng khách hàng nhiều hơn, mất nhiều thời gian và chi phí thẩm định, cho vay, theo dõi và thu hồi nợ.

+ Dư nợ CVTD thấp hơn nhiều dư nợ cho vay doanh nghiệp.

Như vây, nếu đẩy mạnh CVTD thì cán bộ tín dụng vừa phải quản lý nhiều hồ sơ, tốn thời gian giám sát nợ mà dư nợ cho vay lại thấp. Trong khi đó, lương kinh doanh mà cán bộ đó được hưởng cao hay thấp lại phụ thuộc vào mức dư nợ chứ không căn cứ vào số lượng khách hàng. Vì vậy, hầu hết các cán bộ tín dụng đều tập trung cho vay khách hàng doanh nghiệp hơn.

- Marketing chưa hỗ trợ hiệu quả cho việc mở rộng CVTD: Marketing là hoạt động không thể thiếu của các doanh nghiệp đặc biệt là đối với các ngân hàng. Đó là hệ thống tổ chức quản lý của ngân hàng để đạt mục tiêu đề ra là thỏa mãn tốt nhất nhu cầu về vốn, về các sản phẩm dịch vụ khác của ngân hàng đối với nhóm khách hàng mục tiêu bằng các chính sách, biện pháp hướng tới mục tiêu tối đa hóa lợi nhuận.

64