- Lợi nhuận – Earnings (E)

Lợi nhuận là chỉ số quan trọng nhất để đánh giá công tác quản lý và các hoạt động chiến lược của nhà quản lý thành công hay thất bại. Lợi nhuận sẽ dẫn đến hình thành thêm vốn, đây là điều hết sức cần thiết để thu hút thêm vốn và sự hỗ trợ phát triển trong tương lai thừ phía các nhà đàu tư. Lợi nhuận còn cần thiết để bù đắp các khoản cho vay bị tổn thất và trích dự phòng đầy đủ. Bốn nguồn thu nhập chính của ngân hàng là:

o Thu nhập từ lãi.

o Thu nhập từ lệ phí, hoa hồng.

o Thu nhập từ kinh doanh mua bán.

o Thu nhập khác

- Thanh khoản – Liquidity (L)

Có hai nguyên nhân giải thích tại sao thanh khoản lại có ý nghĩa đặc biệt quan trọng đối với ngân hàng:

o Thứ nhất, cần phải có thanh khoản để đáp ứng yêu cầu vay mới mà không cần phải thu hồi những khoản cho vay đang trong hạn hoặc thanh lý các khoản đầu tư có kỳ hạn.

o Thứ hai, cần có thanh khoản để đáp ứng tất cả các biến động hàng ngày hay theo mùa vụ về nhu cầu rút tiền một cách kịp thời và có trật tự. Do ngân hàng thường xuyên huy động tiền gửi ngắn hạn (với lãi suất thấp) và cho vay số tiền đó với thời hạn dài hạn (lãi suất cao hơn) nên ngân hàng về cơ bản luôn có nhu cầu thanh khoản rất lớn.

2.2. Nghiên cứu mô hình chất lượng 6C

2.2.1. Mô hình định tính – Mô hình 6C:

Trong tâm của mô hình này là xem xét liệu người vay có thiên chí và khả năng thanh toán các khoản vay khi đến hạn hay không. Cụ thể bao gồm 6 yếu tố sau:

Tư cách người vay(Character): Cán bộ tín dụng phải làm rò mục đích xin vay của khách hàng, mục đích vay của khách hàng có phù hợp với chính

sách tín dụng hiện hành của khách hàng hay không, đồng thời xem xét về lịch sử đi vay và trả nợ đối với khách hàng cũ; còn khách hàng thì cần thu nhập thông tin từ nhiều nguồn khác như Trung tâm phòng ngừa rủi ro, từ ngân hàng khác, hoặc các cơ quan thông tin đại chúng…

Năng lực của người vay (Capacity): Tùy thuộc vào qui định luật pháp của quốc gia. Người vay phải có năng lực pháp luật dân sự và năng lực hành vi dân sự.

Thu nhập của người vay (Cash): Trước hết phải xác định được nguồn trả nợ của người vay như luồng tiền từ doanh thu bán hàng hay từ thu nhập, tiền từ bán thanh lý tài sản, hoặc tiền từ phát hành chứng khoán… Sau đó cần phân tích tình hình tài chính của doanh nghiệp vay vốn thông qua các tỷ số tài chính.

Bảo đảm tiền vay (Collateral): Đây là điều kiện để ngân hàng cấp tín dụng và là nguồn tài sản thứ hai có thể dùng để trả nợ vay cho ngân hàng.

Các điều kiện (Conditions): Ngân hàng qui định các điều kiện tùy theo chính sách tín dụng theo từng thời kỳ.

Kiểm soát (Control): Đánh giá những ảnh hưởng do sự thay đổi của luật pháp, quy chế hoạt động đến khả năng khách hàng đáp ứng các tiêu chuẩn của ngân hàng.

Mô hình 6C tương đối đơn giản, tuy nhiên lại phụ thuộc quá nhiều vào mức độ chính xác của nguồn thông tin thu nhập được, khả năng dự báo cũng như trình độ phân tích, đánh giá chủ quan của cán bộ tín dụng.

2.3. Nghiên cứu mô hình xếp hạng của Moody và Standard & Poor:

Moody’s Investors Service (Moody’s) và Standard & Poor’s (S&P) là hai tổ chức ĐMTN có uy tín và lâu đời tại Mỹ và cũng là những yếu tố chức tiên phong trong lĩnh vực xếp hạng tín nhiệm trên thế giới.

2.3.1. Mô hình xếp hạng các ngân hàng của Moody’s

Moody’s Investors Service (Moody’s) là tổ chức ĐMTN chuyên nghiệp đầu tiên trên thế giới được thành lập từ năm 1990 tại Mỹ và cho đến nay vẫn được đánh giá là một trong ba bộ tổ chức ĐMTN hàng đầu thế giới.

Mô hình Moody’s áp dụng trong hoạt động ĐMTN cho các ngân hàng rất chi tiết, kết quả đánh giá được điều chỉnh qua nhiều bước, xem xét đến tất cả những yếu tố bên trong và bên ngoài tác động rủi ro tín dụng của một ngân hàng. Mô hình này có thể phân tích toàn diện rủi ro tín dụng, nợ xấu tín dụng ở một thị trường tài chính phát triển ở mức cao như thị trường Hoa Kỳ nhưng với một thị trường tài chính nhỏ, còn đang trong giai đoạn đầu phát triển như thị trường Lào thì có nhiều yếu tố đưa vào phân tích phù hợp với các hoạt động ngân hàng ở Lào, Những yếu tố theo nhận định của người viết là không phù hợp sẽ chỉ được nêu khái quát.

Phương pháp đánh giá rủi ro tín dụng của các ngân hàng của Moody’s được thực hiện theo trình tự 3 bước:

- Bước 1: Xếp hạng sức mạnh tài chính độc lập của ngân hàng (Bank Financial Strength Ratings – BFSR)

- Bước 2: Chuyển BFSR sang thang điểm đánh giá cơ bản của Moody’s (Baseline Credit Assessment – BCA)

- Bước 3: Đánh giá các yếu tố hỗ trợ và các yếu tố khác.

2.3.2. Mô hình của Standard & Poor’s (S&P):

Mô hình của S&P đánh giá rủi ro tín dụng của một ngân hàng bằng các xem xét hoạt động độc lập của nó hay còn gọi là đánh giá hồ sơ tín dụng độc tập của ngân hàng (Stand-Alone Credit Profile – SACP) và sau đó đặt nó trong môi trường kinh doanh để đánh giá khả năng nó nhận được hỗ trợ từ bên ngoài khi gặp rủi ro. Kết quả cuối cùng là đưa ra một đánh giá rủi ro tín dụng (Issuer Credit rating – ICR).

Các yếu tố cần xem xét để điều chỉnh hạng mức tín nhiệm cơ bản được đưa ra sau khi xem xét hồ sơ tín dụng độc lập và những nguồn hỗ trợ khi gặp rủi ro của ngân hàng được đưa ra trong mô hình của S&P gồm có:

- Đánh giá cổ phiếu ưu đãi và các công cụ phát sinh

- Đánh giá tín nhiệm quốc gia.

Chi tiết vào phương pháp đánh giá hồ sơ tín dụng độc lập của ngân hàng(tính SACP), mô hình của S&P đưa ra 6 nhân tố chính:

Rủi ro ngành nào cụ thể là ngành ngân hàng và rủi ro nền kinh tế

Vị thế của ngân hàng (tương đương với giá trị thương hiệu của Moody’s)

Vốn và thu nhập

Vị thế rủi ro (cơ cấu quản trị và đối phó rủi ro)

Thanh khoản

Bảng 2.1. Xếp hạng của Moody’s và Standard & Poor

Xếp hạng | Tình trạng | |

Moody’s | Aaa | Chất lượng cao nhất |

Aa | Chất lượng cao | |

A | Chất lượng vừa cao hơn | |

Baa | Chất lường Vừa | |

Ba | Nhiều yếu tố đầu cơ | |

B | Đầu cơ | |

Caa | Chất lượng kém | |

Ca | Đầu cơ có rủi ro | |

C | Chất lượng kém nhất | |

Standard & Poor’s | AAA | Chất lượng cao nhất |

AA | Chất lượng cao | |

A | Chất lượng vừa cao hơn |

Có thể bạn quan tâm!

-

Mô hình toán học Logit - Probit hồi quy và Z-Score trong phân tích và dự báo nợ xấu tín dụng tại Ngân hàng Nayoby Chi nhánh tỉnh Oudomxay - Lào - 2

Mô hình toán học Logit - Probit hồi quy và Z-Score trong phân tích và dự báo nợ xấu tín dụng tại Ngân hàng Nayoby Chi nhánh tỉnh Oudomxay - Lào - 2 -

Các Quan Điểm Về Nợ Xấu Của Ngân Hàng Thương Mại:

Các Quan Điểm Về Nợ Xấu Của Ngân Hàng Thương Mại: -

Tổng Quan Về Các Mô Hình Trong Cảnh Bảo Nợ Xấu Tín Dụng:

Tổng Quan Về Các Mô Hình Trong Cảnh Bảo Nợ Xấu Tín Dụng: -

Cơ Sở Toán Học Và Các Khái Niệm Liên Quan Nghiên Cứu Liên Quan Đến Mô Hình Logit.

Cơ Sở Toán Học Và Các Khái Niệm Liên Quan Nghiên Cứu Liên Quan Đến Mô Hình Logit. -

Mô Hình Z-Score Và Điểm Số Tín Dụng Tiêu Dùng:

Mô Hình Z-Score Và Điểm Số Tín Dụng Tiêu Dùng: -

Dự Báo Nợ Xấu Dựa Vào Mô Hình Logit-Probit Trên Phần Mềm Eviews 8 Và Dự Báo Phá Sản Dựa Vào Mô Hình Z-Score

Dự Báo Nợ Xấu Dựa Vào Mô Hình Logit-Probit Trên Phần Mềm Eviews 8 Và Dự Báo Phá Sản Dựa Vào Mô Hình Z-Score

Xem toàn bộ 96 trang tài liệu này.

BBB | Chất lượng vừa | |

BB | Chất lượng vừa thấp hơn | |

B | Đầu cơ | |

CCC-CC | Đầu cơ có rủi ro cao | |

C | Trái phếu có lợi nhuận | |

DDD-D |

(Nguồn: Wikipedia)

Bảng 2. 2. Thang điểm đánh giá tín nhiệm ngân hàng của S&P (từ cao đến thấp)

AAA | AA+ | AA | AA- | A+ | A | A- | BBB+ | BBB | BBB- | |

Dưới mức đầu tư | BB+ | BB | BB- | B+ | B | B- | CCC+ | CCC | CCC- | CC-D |

(Nguồn: Wilipedia)

Thang điểm đánh giá của cả 2 mô hình đều thể hiện bằng các chữ cái theo thứ tự bảng chữ cái, cao nhất là mức AAA với S&P hay Aaa với Moody’s và thấp nhất là D (S&P) hoặc C (Moody’s). Một khoản đầu tư tốt sẽ nằm trong mức A, từ mức BBB- (S&P) hay Baa+ (Moody’s) trở lên được xem là “mức đầu tư”, dưới mức này bị xem là một khoản đầu tư có rủi ro cao và cần cân nhắc.

Các chỉ tiêu đánh giá trong mô hình của Moody’s và S&P có sự tương đồng khá lớn nhưng nếu Moody’s xem xét sức mạnh tài chính độc lập của ngân hàng như một tổng thể kết hợp của những chỉ tiêu này và đưa ra tỷ trọng chi tiết cho từng chỉ tiêu thì mô hình của S&P lại lấy rủi ro của nền kinh tế và rủi ro ngành hàng làm trọng tâm đánh giá. Hai yếu tố rủi ro này được đánh giá theo 10 bậc từ thấp đến cao (b- đến a) để đưa ra một hạng mức cơ sở.

2.4. Mô hình toán học Logit-Probit hồi quy trong cảnh báo nợ xấu tín dụng:

2.4.1. Mô hình hồi quy theo biến giá (Qualitative Respones Regression Model)

Khái niệm về mô hình

Mô hình hồi quy theo biến giả (Qualitative Respones Regression Model) là mô hình có biến phụ thuộc là biến giả (dummy variable). Đây là một dạng của mô hình xác suất. Mô hình này khác với mô hình hồi quy tuyến tính cổ điển là biến phụ thuộc là biến định lượng. Các biến giả sẽ nhận giá trị là 1 hoặc 0 tương ứng với đặc điểm mà nó biểu hiện. Ví dụ biến giả là quyết định đi học cao học, nó sẽ nhận giá trị là 1 nếu người được hỏi có đi học và ngược lại sẽ nhận giá trị 0. Biến này còn được gọi là biến nhị phân (binary hay dichotomous).

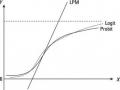

(Nguồn: amorfati.xyz) Hình 2. 1. Mô hình hồi quy theo biến giả (Qualitative Respones Regression Model)

Mục tiêu của mô hình

Vì giá trị của biến phụ thuộc là 0 và 1 nên chúng ta không thể ước tính giá trị trung bình như các mô hình hồi quy OLS. Mô hình này nhằm mục tiêu tìm kiếm xác suất của một sự kiện như tỷ lệ bỏ phiếu của cử tri, xác suất mua nhà,... Do đó mô hình này còn được gọi là mô hình xác suất (Probability model).

2.4.2. Mô hình Logit:

Khai niệm về mô hình Logit:

Là một mô hình định lượng trong đó biến phụ thuộc là biến giả, chỉ nhận 2 giá trị là 0 hoặc 1. Cụ thể hơn mô hình này giúp Ngân hàng xác định khả năng khách

hàng sẽ có trả nợ (biến phụ thuộc) trên cơ sở sử dụng các nhân tố ảnh hưởng đến khách hàng (biến độc lập). Nghĩa là, mô hình Logit có thể ước lượng xác xuất khả năng nợ xấu của một khách hàng là bao nhiêu từ mẫu.

Cấu trúc dữ liệu trong mô hình như sau:

- Biến độc lập: Giá trị liên tục hoặc rời rạc.

- Biến phụ thuộc: Giá trị nhị phân.

Mô hình kinh tế lượng tương ứng là:

Trong đó:

li ln(

pi

1 pi

) Zi 0

1 X1

2 X 2

.... k X k

- P là xác xuất trả nợ của khách hàng.

- 12 3 ,..., k

- X1 X 2 ,..., X k

là các hệ số.

là các nhân tố ảnh hưởng.

2.4.2.1. Đặc điểm mô hình Logit trong việc đánh giá khả năng trả nợ của khách hàng.

Mô hình Logit (Maddala, 1984) là mô hình định lượng trong đó biến phụ thuộc là biến giả, chỉ nhận 2 giá trị là 0 hoặc 1. Mô hình này được ứng dụng rộng rãi trong phân tích kinh tế nói chung và rủi ro tín dụng nói riêng. Mô hình Logit là mô hình toán học hồi quy để xem xét mối liên hệ giữa biến (Y) là biến phụ thuộc và tất cả các biến còn lại là biến độc lập.

Bảng 2. 3. Cấu trúc các biến trong mô hình Logit

Kí hiệu | Loại | |

Phụ thuộc | Y | Nhị phân |

Độc lập | Xi | Liên tục hoặc rời rạc |

(Nguồn: https://mc.ai/logistic-regression-odds-and-log-odds-pattern-for-equidistant-

observations)

Hình 2. 2. Đồ thị mô hình Logit

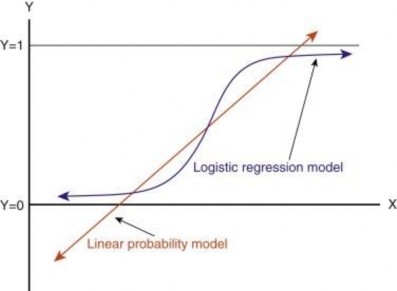

Y đóng vai trò là biến phụ thuộc và là biến nhị phân, chỉ có thể nhận hai giá trị l à 0 hoặc 1, cụ thể là: 0 nếu không có khả năng trả nợ, 1 nếu có khả năng trả nợ.

![]()

Xi là biến độc lập, thể hiện các nhân tố ảnh hưởng đến khách hàng, ví dụ như ROE, ROA, vốn chủ sở hữu… Đối với KHDN.

![]() là giá trị ước lượng của Y, thu được khi hồi quy Y theo các biến độc lập. Một điều cần lưu ý là giá trị chưa chắc chắn đã thỏa mãn điều kiện do là giá trị ước lượng phụ thuộc vào các biến độc lập.

là giá trị ước lượng của Y, thu được khi hồi quy Y theo các biến độc lập. Một điều cần lưu ý là giá trị chưa chắc chắn đã thỏa mãn điều kiện do là giá trị ước lượng phụ thuộc vào các biến độc lập.

Khi đó, phương trình tính xác suất khách hàng trả được nợ (tức là xác suất Y=1) được tính theo công thức sau, trong đó e là hằng số Euler (xấp xỉ 2,718):

eY exp(X X ... X )

0 1 1 2 2

n n

i

p 0 1 1 2 2 n n

1eY

1 exp(

X

X

... X )

Như vậy để tính xác suất trả được nợ của khách hàng phải tính các giá trị ước lượng của Y, cần ước lượng hợp lý tối đa giá trị của β. Để làm được điều này lấy logarit cơ số tự nhiên hàm hợp lý, sau đó cho các đạo hàm riêng ứng với các βi bằng