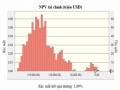

lưu vận hành những năm đầu âm và xác suất NPV lớn hơn 0 rất thấp, chỉ 12,58% (Hình 6-1). Lượng khách cân bằng cũng rất nhạy cảm với NPV và IRR vận hành, lượng khách cân bằng chỉ cần thấp hơn mức dự báo 5% (Bảng 6-2) là đủ làm cho NPV vận hành nhỏ hơn 0. Do đó, thành phố nên chú ý quy hoạch lại hệ thống xe buýt để có sự kết nối tạo thành mạng lưới hỗ trợ lẫn nhau đối với hệ thống MRT, không trùng lặp tuyến tạo ra sự tranh giành lượng khách với nhau. Đồng thời phải tiến hành hạn chế phương tiện cá nhân để điều tiết thêm lượng khách cho hệ thống MRT.

37

Với rủi ro lớn như vậy cùng yêu cầu cơ quan vận hành phải có năng lực quản lý tốt đối với hệ thống chuyên chở có công nghệ hiện đại, công ty công ích đảm nhận việc vận hành sẽ không phải là giải pháp tốt. Tác giả đề xuất thành phố nên chọn cơ chế hợp tác công tư (PPP)3 6 , đấu thầu giao tư nhân (có thể có sự tham gia của bên nước ngoài) khai thác, vận hành ít nhất là trong giai đoạn đầu của vòng đời dự án. Cơ chế này có ưu điểm là năng lực quản lý tốt hơn do có sự cạnh tranh trong đấu thầu khai thác hệ thống và luôn có sự gắn bó giữa lợi nhuận và chất lượng phục vụ hành khách của doanh nghiệp. Điều này giúp hạn chế rủi ro lượng khách sụt giảm quá mức so với dự báo cũng như đảm bảo chất lượng bảo trì hệ thống.

Hình 5-2: Cơ chế PPP quản lý vận hành hệ thống MRT

Nguồn: Theo đề xuất của tác giả

Theo cơ chế PPP thì hợp đồng vận hành không thể có thời hạn mãi mãi. Do đó, UBNDTP phải xác định một kỳ hạn khai thác cho doanh nghiệp vận hành nhưng điều này sẽ khiến dự án không hấp dẫn về mặt tài chính. Vậy, thành phố phải tiến hành trợ giá để đảm bảo

37 Public – Private Partnership

suất sinh lợi yêu cầu của doanh nghiệp trong kỳ hạn khai thác. Phân tích trường hợp giả định thành phố mời thầu khai thác vận hành hệ thống trong kỳ hạn 20 năm (2017 – 2036) và đảm bảo suất sinh lợi thực doanh nghiệp yêu cầu là 10%. Tác giả chiết khấu ngân lưu hoạt động bao gồm cả doanh thu ngoài vé và trợ giá với suất chiết khấu 10% và xác định mức trợ giá vé để NPV ngân lưu hoạt động bằng 0.

Bảng 5-3: Mức trợ giá vé khi quản lý vận hành hệ thống MRT theo cơ chế PPP

Giá vé + Trợ giá để NPV = 0 (VNĐ) | Doanh thu từ vé có trợ giá (Triệu USD) | Ngân lưu hoạt động kể cả thu ngoài vé và trợ giá (Triệu USD) | NPV | Mức trợ giá (VNĐ/lượt) | Tỷ lệ trợ giá/giá vé | |

6,262.93 | 0.00 | 569.36 | 10% | |||

2017 | 58.64 | -86.72 | ||||

2018 | 94.90 | -54.03 | ||||

2019 | 117.35 | -35.11 | ||||

2020 | 141.36 | -16.43 | ||||

2021 | 166.49 | 0.99 | ||||

2022 | 190.21 | -41.08 | ||||

2023 | 217.31 | -21.34 | ||||

2024 | 248.28 | 4.83 | ||||

2025 | 283.65 | 36.73 | ||||

2026 | 324.06 | 75.54 | ||||

2027 | 370.23 | 27.99 | ||||

2028 | 383.19 | 41.79 | ||||

2029 | 396.60 | 56.04 | ||||

2030 | 410.49 | 70.77 | ||||

2031 | 424.85 | 85.99 | ||||

2032 | 439.72 | 45.70 | ||||

2033 | 455.11 | 61.97 | ||||

2034 | 471.04 | 78.79 | ||||

2035 | 487.53 | 96.18 | ||||

2036 | 504.59 | 114.16 |

Có thể bạn quan tâm!

-

So Sánh Chi Phí Đầu Tư Của Tuyến Số 2 Với Các Dự Án Khác.

So Sánh Chi Phí Đầu Tư Của Tuyến Số 2 Với Các Dự Án Khác. -

Kết Quả Phân Tích Rủi Ro Đối Với Npv Tài Chính

Kết Quả Phân Tích Rủi Ro Đối Với Npv Tài Chính -

Độ Nhạy Của Npv Kinh Tế Đối Với Lượng Khách

Độ Nhạy Của Npv Kinh Tế Đối Với Lượng Khách -

Tốc Độ Tăng Gdp Của Thành Phố Hồ Chí Minh So Với Cả Nước

Tốc Độ Tăng Gdp Của Thành Phố Hồ Chí Minh So Với Cả Nước -

Chi Phí Vận Hành Phương Tiện (Giá Cố Định 2010)

Chi Phí Vận Hành Phương Tiện (Giá Cố Định 2010) -

Lợi ích và chi phí của dự án Metro TP. Hồ Chí Minh - 11

Lợi ích và chi phí của dự án Metro TP. Hồ Chí Minh - 11

Xem toàn bộ 97 trang tài liệu này.

Nguồn: Theo tính toán của tác giả

Kết quả phân tích cho thấy nhà nước phải trợ giá 10% giá vé (tương đương 569,36 VNĐ/lượt) khi áp dụng cơ chế vận hành PPP để khai thác vận hành hệ thống. Mức trợ giá này

sẽ tạo thêm gánh nặng cho ngân sách. Chính sách cải thiện khả năng thanh toán của ngân sách sẽ được đề xuất ở phần tiếp theo.

5.2 2 6 Cơ chế giảm gánh nặng ngân sách cho thành phố:

Sau khi thành phố đấu thầu chọn công ty để chuyển giao rủi ro trong khâu khai thác vận hành hệ thống, vấn đề tiếp theo phải giải quyết là gánh nặng chi trả nợ và trợ giá cho ngân lưu vận hành đối với ngân sách, chiếm hơn 5% tổng thu hàng năm ở những năm đầu vận hành và giai đoạn 2020 – 2036, gánh nặng này chiếm trên 8% tổng thu ngân sách.

Bảng 5-4: Gánh nặng đối với ngân sách

sau khi thành phố đảm nhận việc trợ giá vé metro

Ngân lưu ngân sách trước trợ giá | Ngân lưu trợ giá | Ngân lưu ngân sách sau trợ giá | Tổng thu ngân sách dự kiến | Tỷ lệ gánh nặng ngân sách/tổng thu ngân sách | |

2010 | -9.49 | - | -9.49 | 2,496.05 | 0.38% |

2015 | -196.14 | - | -196.14 | 4,019.92 | 4.88% |

2020 | -348.22 | 12.85 | -361.07 | 4,065.81 | 8.88% |

2023 | -505.80 | 19.76 | -525.55 | 4,706.68 | 11.17% |

2024 | -469.22 | 22.57 | -491.79 | 4,942.02 | 9.95% |

2025 | -487.24 | 25.79 | -513.03 | 5,189.12 | 9.89% |

2026 | -508.09 | 29.46 | -537.55 | 5,448.57 | 9.87% |

2027 | -583.98 | 33.66 | -617.64 | 5,721.00 | 10.80% |

2028 | -563.84 | 34.84 | -598.68 | 6,007.05 | 9.97% |

2029 | -682.92 | 36.06 | -718.98 | 6,307.41 | 11.40% |

2030 | -712.61 | 37.32 | -749.93 | 6,622.78 | 11.32% |

2031 | -701.74 | 38.62 | -740.37 | 6,953.92 | 10.65% |

2032 | -755.52 | 39.98 | -795.50 | 7,301.61 | 10.89% |

2033 | -744.01 | 41.37 | -785.38 | 7,666.69 | 10.24% |

2034 | -728.87 | 42.82 | -771.70 | 8,050.03 | 9.59% |

2035 | -697.10 | 44.32 | -741.42 | 8,452.53 | 8.77% |

2036 | -664.79 | 45.87 | -710.66 | 8,875.15 | 8.01% |

2040 | -573.02 | - | -573.02 | 10,787.80 | 5.31% |

2045 | -421.36 | - | -421.36 | 13,768.28 | 3.06% |

2050 | -61.57 | - | -61.57 | 17,572.20 | 0.35% |

Nguồn: Theo tính toán của tác giả (xem chi tiết tại phụ lục 15)

Như vậy, ngân sách thành phố sẽ khó khăn trong tìm kiếm nguồn thu chi trả nợ vay đầu tư dự án và trợ giá hoạt động cho hệ thống MRT trong giai đoạn vận hành. Để đảm bảo an

toàn cho ngân sách, thành phố cần nghiên cứu đề xuất các cơ chế tạo thêm nguồn thu mới như đánh thuế bất động sản, thu phí phương tiện giao thông cá nhân như phí ô tô, phí xả thải…để tăng khả năng trả nợ cho ngân sách. Nếu nguồn thu mới vẫn hạn chế thì UBNDTP cần đề xuất Chính phủ Trung ương thực hiện một trong hai cơ chế sau:

1. Chính phủ chịu trách nhiệm trả nợ thay thành phố đối với 76% khoản vay tương ứng với 70% tổng chi phí đầu tư dự án. Ngân lưu ngân sách và khả năng trả nợ của ngân sách theo phương án đề xuất được trình bày ở bảng sau:

Bảng 5-5: Ngân lưu ngân sách TP.HCM và khả năng trả nợ của ngân sách sau khi được Chính phủ trả nợ thay 75% khoản vay

Ngân lưu vào | Ngân lưu ra | Ngân lưu ngân sách | Tổng thu ngân sách thành phố | Tỷ lệ gánh nặng ngân sách/tổng thu ngân sách | |||||||

76% khoản vay do Chính phủ trả thay | Giải ngân 24% khoản vay của thành phố | Tiết kiệm trợ giá xe buýt | Giá trị kết thúc của tiết kiệm trợ giá xe buýt | Chi đầu tư | Chi trả nợ và lãi vay đối với 24% khoản vay | Giá trị ngân lưu nợ sau vòng đời dự án vào năm thứ 40 của dự án | Chi trợ cấp giá vé | ||||

2014 | 942.66 | 296.27 | - | 1,346.66 | 15.83 | - | -123.56 | 3,654.47 | 3.38% | ||

2016 | 900.22 | 282.93 | - | 1,286.03 | 32.66 | - | -135.54 | 4,186.13 | 3.24% | ||

2017 | 875.34 | 275.11 | 0.84 | 1,250.49 | 41.33 | 5.33 | -145.87 | 4,277.80 | 3.41% | ||

2018 | 649.80 | 204.22 | 1.35 | 928.29 | 49.76 | 8.63 | -131.30 | 4,288.69 | 3.06% | ||

2019 | 553.57 | 173.98 | 1.67 | 790.82 | 56.02 | 10.67 | -128.28 | 4,217.03 | 3.04% | ||

2020 | 563.44 | 177.08 | 2.01 | 804.92 | 61.35 | 12.85 | -136.58 | 4,065.81 | 3.36% | ||

2021 | 533.78 | 167.76 | 2.37 | 762.54 | 66.78 | 15.14 | -140.55 | 4,269.10 | 3.29% | ||

2022 | 463.46 | 145.66 | 2.71 | 662.09 | 71.92 | 17.29 | -139.47 | 4,482.56 | 3.11% | ||

2023 | 550.78 | 173.10 | 3.10 | 786.83 | 96.81 | 19.76 | -176.42 | 4,706.68 | 3.75% | ||

2024 | 267.79 | 84.16 | 3.54 | 382.55 | 101.49 | 22.57 | -151.13 | 4,942.02 | 3.06% | ||

2025 | 131.86 | 41.44 | 4.04 | 188.37 | 116.50 | 25.79 | -153.31 | 5,189.12 | 2.95% | ||

2028 | - | - | 5.46 | - | 137.80 | 34.84 | -167.18 | 6,007.05 | 2.78% | ||

2029 | - | - | 5.65 | - | 169.44 | 36.06 | -199.84 | 6,307.41 | 3.17% | ||

2030 | - | - | 5.85 | - | 179.80 | 37.32 | -211.27 | 6,622.78 | 3.19% | ||

2031 | - | - | 6.05 | - | 180.58 | 38.62 | -213.15 | 6,953.92 | 3.07% | ||

2032 | - | - | 6.27 | - | 183.54 | 39.98 | -217.24 | 7,301.61 | 2.98% |

Nguồn: Theo tính toán của tác giả (Xem chi tiết tại phụ lục 16)

Giải pháp này làm cho gánh nặng tài chính đối với ngân sách giảm đáng kể, từ mức trên 8% tổng thu ngân sách trong giai đoạn 2020 – 2035 xuống dưới 4% trong tất cả các năm. Đề

xuất này có cơ sở pháp lý là Điều 56 Luật Đường sắt năm 2005, quy định trách nhiệm của ngân sách Trung ương và địa phương trong việc tài trợ cho hệ thống giao thông công cộng. Giải pháp này sẽ giải phóng ngay gánh nặng nợ nần cho thành phố mặc dù không triệt để.

38

2. Điều chỉnh tỷ lệ phân chia ngân sách giữa thành phố và trung ương theo hướng tăng dần tỷ lệ ngân sách giữ lại cho thành phố . Hiện nay, thành phố được giữ lại trung bình khoảng 35%37 tổng thu ngân sách nhà nước tại địa bàn.

Bảng 5-6: Tỷ lệ phân chia ngân sách giữa TP.HCM và Trung ương (tỷ VNĐ)

2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

Thu ngân sách nhà nước tại địa bàn | 26,074 | 60,487.1 | 70,630.8 | 89,638.2 | 120,531.1 | 128,477 | 144,200 |

Ngân sách thành phố được giữ lại | 6,435.1 | 22,505.7 | 27,808.9 | 36,196.5 | 40,994.9 | 42,254 | 47,425.04 |

Tỷ lệ ngân sách giữ lại | 24.68% | 37.21% | 39.37% | 40.38% | 34.01% | 32.89% | 32.89% |

Nguồn: Theo tính toán của tác giả dựa trên số liệu của Cục Thống kê TP.HCM

Xem xét gánh nặng ngân sách đối với các trường hợp tỷ lệ ngân sách tăng thêm tại Bảng 5-8, tác giả đề xuất tỷ lệ này tăng dần đối với từng giai đoạn như sau:

Bảng 5-7: Tỷ lệ ngân sách thành phố giữ lại tăng thêm đề xuất cho từng giai đoạn

Tỷ lệ | |

Giai đoạn 2010 - 2015 | 1.00% |

Giai đoạn 2016 - 2020 | 2.50% |

Giai đoạn 2021 - 2025 | 3.50% |

Giai đoạn 2026 - 2030 | 4.00% |

Nguồn: Theo đề xuất của tác giả

38 Tính toán của tác giả dựa trên số liệu của Cục Thống kê Thành phố.

Bảng 5-8:Tỷ lệ tăng thêm của ngân sách giữ lại và gánh nặng ngân sách

Các trường hợp tỷ lệ ngân sách giữ lại tăng thêm so với tổng thu ngân sách nhà nước trên địa bàn | ||||||||

0.50% | 1.00% | 1.50% | 2.00% | 2.50% | 3.00% | 3.50% | 4.00% | |

Gánh nặng ngân sách qua các năm đối với từng trường hợp | ||||||||

2010 | 1.05% | 2.48% | 3.91% | 5.33% | 6.76% | 8.19% | 9.62% | 11.05% |

2011 | 0.48% | 1.91% | 3.34% | 4.77% | 6.20% | 7.63% | 9.06% | 10.48% |

2012 | -1.14% | 0.29% | 1.72% | 3.15% | 4.58% | 6.00% | 7.43% | 8.86% |

2013 | -2.31% | -0.88% | 0.55% | 1.98% | 3.40% | 4.83% | 6.26% | 7.69% |

2014 | -3.33% | -1.90% | -0.47% | 0.95% | 2.38% | 3.81% | 5.24% | 6.67% |

2015 | -3.45% | -2.02% | -0.59% | 0.83% | 2.26% | 3.69% | 5.12% | 6.55% |

2016 | -4.29% | -2.86% | -1.43% | -0.01% | 1.42% | 2.85% | 4.28% | 5.71% |

2017 | -5.06% | -3.63% | -2.20% | -0.77% | 0.66% | 2.09% | 3.52% | 4.94% |

2018 | -5.32% | -3.90% | -2.47% | -1.04% | 0.39% | 1.82% | 3.25% | 4.68% |

2019 | -5.84% | -4.41% | -2.98% | -1.55% | -0.13% | 1.30% | 2.73% | 4.16% |

2020 | -6.73% | -5.30% | -3.87% | -2.45% | -1.02% | 0.41% | 1.84% | 3.27% |

2021 | -6.84% | -5.41% | -3.98% | -2.56% | -1.13% | 0.30% | 1.73% | 3.16% |

2022 | -6.79% | -5.36% | -3.93% | -2.50% | -1.07% | 0.36% | 1.78% | 3.21% |

2023 | -8.86% | -7.44% | -6.01% | -4.58% | -3.15% | -1.72% | -0.29% | 1.14% |

2024 | -8.16% | -6.74% | -5.31% | -3.88% | -2.45% | -1.02% | 0.41% | 1.84% |

2025 | -8.67% | -7.24% | -5.81% | -4.38% | -2.95% | -1.53% | -0.10% | 1.33% |

2026 | -9.28% | -7.85% | -6.43% | -5.00% | -3.57% | -2.14% | -0.71% | 0.72% |

2027 | -9.27% | -7.84% | -6.41% | -4.98% | -3.55% | -2.13% | -0.70% | 0.73% |

2028 | -8.65% | -7.22% | -5.80% | -4.37% | -2.94% | -1.51% | -0.08% | 1.35% |

2029 | -10.29% | -8.86% | -7.43% | -6.00% | -4.57% | -3.14% | -1.72% | -0.29% |

2030 | -10.40% | -8.97% | -7.54% | -6.11% | -4.69% | -3.26% | -1.83% | -0.40% |

2031 | -9.90% | -8.47% | -7.04% | -5.61% | -4.19% | -2.76% | -1.33% | 0.10% |

2032 | -9.54% | -8.12% | -6.69% | -5.26% | -3.83% | -2.40% | -0.97% | 0.46% |

2033 | -9.08% | -7.66% | -6.23% | -4.80% | -3.37% | -1.94% | -0.51% | 0.92% |

2034 | -8.60% | -7.18% | -5.75% | -4.32% | -2.89% | -1.46% | -0.03% | 1.40% |

2035 | -7.96% | -6.53% | -5.10% | -3.67% | -2.24% | -0.81% | 0.61% | 2.04% |

2036 | -7.35% | -5.92% | -4.49% | -3.06% | -1.63% | -0.21% | 1.22% | 2.65% |

2037 | -6.27% | -4.84% | -3.41% | -1.98% | -0.55% | 0.88% | 2.30% | 3.73% |

2038 | -5.74% | -4.31% | -2.88% | -1.45% | -0.02% | 1.40% | 2.83% | 4.26% |

2039 | -5.24% | -3.81% | -2.39% | -0.96% | 0.47% | 1.90% | 3.33% | 4.76% |

2040 | -4.78% | -3.35% | -1.92% | -0.49% | 0.94% | 2.37% | 3.79% | 5.22% |

2041 | -4.34% | -2.91% | -1.48% | -0.06% | 1.37% | 2.80% | 4.23% | 5.66% |

2042 | -3.93% | -2.51% | -1.08% | 0.35% | 1.78% | 3.21% | 4.64% | 6.07% |

2043 | -3.55% | -2.12% | -0.69% | 0.73% | 2.16% | 3.59% | 5.02% | 6.45% |

2044 | -3.19% | -1.76% | -0.34% | 1.09% | 2.52% | 3.95% | 5.38% | 6.81% |

2045 | -2.86% | -1.43% | 0.00% | 1.43% | 2.86% | 4.28% | 5.71% | 7.14% |

2046 | -1.95% | -0.53% | 0.90% | 2.33% | 3.76% | 5.19% | 6.62% | 8.05% |

2047 | -1.71% | -0.28% | 1.15% | 2.58% | 4.01% | 5.44% | 6.87% | 8.29% |

2048 | -1.13% | 0.30% | 1.73% | 3.15% | 4.58% | 6.01% | 7.44% | 8.87% |

2049 | -0.56% | 0.87% | 2.30% | 3.73% | 5.16% | 6.59% | 8.02% | 9.44% |

Nguồn:Theo tính toán của tác giả

39

Giải pháp điều chỉnh phần ngân sách giữ lại tăng thêm cho thành phố tăng dần từ 1% đến 4% trong giai đoạn 2010 – 2030 sẽ làm cho gánh nặng ngân sách gần như hoàn toàn triệt tiêu. Điều này là do thành phố là địa phương có nguồn thu ngân sách rất lớn. Tuy nhiên cần lưu ý đến rủi ro về mặt hành chính (đề xuất không được duyệt) khi quyết định tỷ lệ phân chia ngân sách thuộc thẩm quyền của Quốc hội38 . Giai đoạn 2010 – 2030 là khoảng thời gian rất dài, tương đương 04 nhiệm kỳ Quốc hội, đề xuất tăng thêm có thể bị bác bỏ ở một nhiệm kỳ nào đó của Quốc hội và thành phố sẽ phải tự mình giải quyết hoàn toàn gánh nặng ngân sách dự án tạo ra.

39 Luật Ngân sách Nhà nước năm 2002

6KẾT LUẬN

Các kết luận chính rút ra từ các phân tích thẩm định trong bài viết này gồm có:

1. Dự án khả thi về mặt kinh tế, NPV kinh tế mô hình cơ sở lớn hơn 0 (17,8 tỷ USD), suất sinh lợi nội tại IRR bằng 11,3% lớn hơn suất chiết khấu kinh tế (6%). Giá trị NPV tuy đạt giá trị dương lớn nhưng xác suất nhận giá trị dương lại không cao (66%). Kiểm tra độ nhạy chỉ ra yếu tố lượng khách dự báo rất nhạy cảm với kết quả thẩm định, do đó cần có thêm những nghiên cứu chuyên sâu về dự báo lượng hành khách và phải đặc biệt quan tâm đến các yếu tố thu hút khách cho hệ thống MRT để giảm thiểu khả năng dự án không khả thi như thiết lập lại hệ thống xe buýt tạo sự kết nối hỗ trợ với hệ thống MRT, hạn chế phương tiện cá nhân giúp tăng lượng khách cho hệ thống MRT.

2. Dự án không khả thi về mặt tài chính trên quan điểm tổng đầu tư, NPV tài chính là

-7,78 tỷ USD với suất chiết khấu WACC = 3,43%. Xác suất NPV tài chính nhận giá trị âm là 96,31%. Nguyên nhân là do chi phí đầu tư cho dự án rất lớn nhưng nguồn thu từ vé được giữ ở mức phù hợp với khả năng của người dân để thu hút khách cho hệ thống MRT. Lượng khách dự báo và chi phí đầu tư là hai yếu tố nhạy cảm với kết quả thẩm định tài chính. Kết quả này cho thấy NPV tài chính chắc chắn không hiệu quả khi thực hiện dự án và có khả năng khâu vận hành hoạt động hệ thống MRT và trả nợ vay sẽ gặp khó khăn tài chính.