của Ngân hàng phát triển Châu Á và Ngân hàng thế giới là 8% - 10% thì dự án vẫn hiệu quả. Ngoài ra còn nhiều ngoại tác tích cực không thể định lượng chưa được đưa vào lợi ích kinh tế của dự án như giảm ùn tắc giao thông, thúc đẩy phát triển các đô thị vệ tinh xung quanh thành phố, góp phần xây dựng nếp sống văn minh đô thị… Vì vậy, nếu tính đầy đủ các ngoại tác tích cực dự án mang lại thì NPV kinh tế có thể đạt giá trị dương cao hơn.

4.3 2 3 Phân tích độ nhạy và rủi ro:

Biến số nhạy cảm nhất đối với ngân lưu kinh tế là lượng khách cân bằng, yếu tố này thấp hơn dự báo 60% sẽ làm cho dự án không khả thi về mặt kinh tế.

Bảng 4-2: Độ nhạy của NPV kinh tế đối với lượng khách

ở trạng thái cân bằng, chi phí đầu tư đơn vị và chi phí vốn kinh tế

100% | 80% | 60% | 50% | 40% | |

NPV kinh tế (triệu USD) | 17,789.87 | 11,832.38 | 5,874.89 | 2,896.15 | - |

IRR kinh tế | 11.30% | 9.94% | 8.25% | 7.22% | 6.00% |

Có thể bạn quan tâm!

-

Dự Báo Dân Số Vùng Nghiên Cứu Của Dự Án (Nghìn Người)

Dự Báo Dân Số Vùng Nghiên Cứu Của Dự Án (Nghìn Người) -

So Sánh Chi Phí Đầu Tư Của Tuyến Số 2 Với Các Dự Án Khác.

So Sánh Chi Phí Đầu Tư Của Tuyến Số 2 Với Các Dự Án Khác. -

Kết Quả Phân Tích Rủi Ro Đối Với Npv Tài Chính

Kết Quả Phân Tích Rủi Ro Đối Với Npv Tài Chính -

Mức Trợ Giá Vé Khi Quản Lý Vận Hành Hệ Thống Mrt Theo Cơ Chế Ppp

Mức Trợ Giá Vé Khi Quản Lý Vận Hành Hệ Thống Mrt Theo Cơ Chế Ppp -

Tốc Độ Tăng Gdp Của Thành Phố Hồ Chí Minh So Với Cả Nước

Tốc Độ Tăng Gdp Của Thành Phố Hồ Chí Minh So Với Cả Nước -

Chi Phí Vận Hành Phương Tiện (Giá Cố Định 2010)

Chi Phí Vận Hành Phương Tiện (Giá Cố Định 2010)

Xem toàn bộ 97 trang tài liệu này.

100% | 120% | 140% | 160% | 502% | |

NPV kinh tế (triệu USD) | 17,789.87 | 16,904.91 | 16,020.01 | 15,135.03 | 0.00 |

IRR kinh tế | 11.30% | 10.82% | 10.39% | 9.99% | 6.00% |

6% | 8% | 10% | 12% | |

NPV kinh tế (triệu USD) | 17,789.87 | 6,088.38 | 1,053.99 | (1,284.71) |

IRR kinh tế | 11.30% | 10.99% | 10.78% | 10.64% |

Nguồn: Theo tính toán của tác giả

Các biến số còn lại có tác động đến kết quả thẩm định không đáng kể. Kết quả này cho thấy yếu tố lượng khách mà hệ thống MRT có thể thu hút được là rất quan trọng.

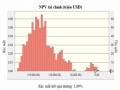

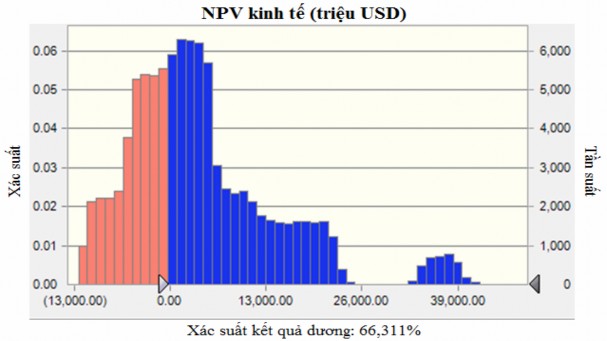

Phân tích rủi ro đối với kết quả thẩm định về mặt kinh tế, bài viết này sử dụng lại phần giả định phân phối xác suất cho các biến số rủi ro trong phần phân tích tài chính, phân phối xác suất của yếu tố lượng khách cân bằng vẫn dựa vào kinh nghiệm quốc tế qua nghiên cứu của ADB 1 0 5 (xem phụ lục 10). Kết quả phân tích rủi ro cho thấy xác suất để NPV kinh tế nhận

giá trị dương không cao, chỉ 66,31% (hình 5-2). Cùng với kết quả phân tích độ nhạy, kết quả này cho thấy lượng khách cân bằng và chi phí đầu tư đơn vị, hai yếu tố có ảnh hưởng lớn đến kết quả thẩm định, với phân phối xác suất có nhiều khả năng thấp hơn mức dự báo đối với lượng khách và cao hơn đối với chi phí đầu tư khiến cho xác suất NPV kinh tế dương không cao.

Hình 4-2: Kết quả phân tích rủi ro đối với NPV kinh tế

Nguồn: Kết quả tính toán của phần mềm mô phỏng Crystal Ball

4.4 2 4 Phân tích phân phối

Phân tích phân phối được thực hiện để đánh giá lợi ích hoặc thiệt hại do dự án gây ra sẽ do đối tượng nào gánh chịu. Các chủ thể xem xét ở đây gồm có ngân sách (chính quyền thành phố) và thặng dư tiêu dùng của người dân (người sử dụng metro và người sử dụng các phương tiện khác). Ngoài ra, dự án còn mang lại lợi ích từ việc tạo việc làm cho lao động không kỹ

năng. Phương pháp sử dụng vẫn là phương pháp chiết khấu dòng ngân lưu của các đối tượng trên về hiện tại, với suất chiết khấu sử dụng là chi phí vốn kinh tế (6%).

Quan điểm ngân sách: Chủ đầu tư dự án là Ủy ban Nhân dân Thành phố (UBNDTP). Trong trường hợp UBNDTP chịu trách nhiệm trả nợ vay và tổ chức cơ quan vận hành hệ thống MRT thì quan điểm chủ đầu tư cũng chính là quan điểm ngân sách. Giả định chi phí vốn ngân sách là 6%, ngân lưu ngân sách được tính như sau:

Bảng 4-3: Ngân lưu ngân sách ròng (Triệu USD)

Ngân lưu vào | Ngân lưu ra | Giá trị ngân lưu nợ vay sau vòng đời dự án vào năm thứ 40 | Giá trị kết thúc | Ngân lưu ngân sách ròng | ||||||

Doanh thu từ vé | Doanh thu ngoài vé | Giải ngân vốn vay | Tiết kiệm trợ giá xe buýt | Chi đầu tư | Chi vận hành và bảo trì | Chi trả nợ | ||||

2010 | - | - | 109.14 | - | 118.63 | - | - | -9.49 | ||

2017 | 53.30 | 23.87 | 1,150.45 | 0.84 | 1,250.49 | 169.22 | 172.84 | -364.09 | ||

2020 | 128.51 | 35.90 | 740.53 | 2.01 | 804.92 | 193.68 | 256.57 | -348.22 | ||

2025 | 257.86 | 75.41 | 173.30 | 4.04 | 188.37 | 322.33 | 487.16 | -487.24 | ||

2030 | 373.17 | 85.73 | - | 5.85 | - | 425.45 | 751.91 | -712.61 | ||

2035 | 443.21 | 91.20 | - | 6.95 | - | 482.55 | 755.91 | -697.10 | ||

2040 | 521.14 | 96.64 | - | 8.17 | - | 521.29 | 677.67 | -573.02 | ||

2045 | 588.56 | 101.57 | - | 9.23 | - | 521.29 | 599.43 | -421.36 | ||

2050 | 640.43 | 106.75 | - | 10.04 | - | 521.29 | 297.50 | -555.53 | 4,123.43 | 3,506.33 |

Nguồn: Theo tính toán của tác giả (Xem chi tiết tại phụ lục 12)

Kết quả phân tích cho biết NPV của ngân lưu ngân sách là -5,3 tỷ USD với suất chiết khấu là 6%. Ngân lưu ngân sách ở bảng tiếp theo cho thấy suốt vòng đời dự án, dự án tạo ra gánh nặng cho ngân sách của thành phố.

Bảng 4-4: Gánh nặng tài chính dự án mang lại cho ngân sách

Ngân lưu ngân sách không có giá trị kết thúc và dư nợ sau vòng đời dự án | Tổng thu ngân sách dự kiến | Tỷ lệ gánh nặng ngân sách/tổng thu ngân sách | |

2010 | -9.49 | 2,496.05 | 0.38% |

2015 | -196.14 | 4,019.92 | 4.88% |

2020 | -348.22 | 4,065.81 | 8.56% |

2023 | -505.80 | 4,706.68 | 10.75% |

2024 | -469.22 | 4,942.02 | 9.49% |

2025 | -487.24 | 5,189.12 | 9.39% |

2026 | -508.09 | 5,448.57 | 9.33% |

2027 | -583.98 | 5,721.00 | 10.21% |

2028 | -563.84 | 6,007.05 | 9.39% |

2029 | -682.92 | 6,307.41 | 10.83% |

2030 | -712.61 | 6,622.78 | 10.76% |

2031 | -701.74 | 6,953.92 | 10.09% |

2032 | -755.52 | 7,301.61 | 10.35% |

2033 | -744.01 | 7,666.69 | 9.70% |

2034 | -728.87 | 8,050.03 | 9.05% |

2035 | -697.10 | 8,452.53 | 8.25% |

2040 | -573.02 | 10,787.80 | 5.31% |

2045 | -421.36 | 13,768.28 | 3.06% |

2050 | -61.57 | 17,572.20 | 0.35% |

- Ghi chú: Giả định tốc độ tăng thu ngân sách là 10%/năm trong 5 năm đầu, sau đó giảm dần 1%/năm ở 5 năm tiếp theo và giữ nguyên tốc độ 5%/năm trong những năm cuối. Tỷ giá hối đoái VNĐ/USD là 18.544 (tỷ giá bình quân liên ngân hàng ngày 10/5/2010).

- Nguồn: Theo tính toán của tác giả dựa trên số liệu của Cục Thống kê thành phố (xem chi tiết tại phụ lục 13).

Xem xét khả năng trả nợ của ngân sách căn cứ trên nguồn thu ngân sách của UBNDTP, ta thấy rằng với cơ chế điều tiết ngân sách hiện nay thì UBNDTP khó có khả năng trả được nợ vay. Chi phí cho dự án chiếm trên 5% tổng thu ngân sách thành phố khi dự án bắt đầu hoạt động và đạt cao nhất vào giai đoạn 2017 – 2036 với tỷ lệ trên 8% tổng thu ngân sách thành

phố. Chính sách điều tiết ngân sách và san sẻ gánh nặng quản lý vận hành hệ thống để cải thiện khả năng trả nợ vay sẽ được nghiên cứu ở chương tiếp theo.

Ngân lưu thặng dư tiêu dùng là dòng ngân lưu lợi ích kinh tế không kể tiết kiệm trợ giá xe buýt. Kết quả ở Bảng 5-5 cho thấy NPV thặng dư tiêu dùng = 25,6 tỷ USD.

Bảng 4-5: Ngân lưu thặng dư tiêu dùng (Triệu USD)

Tiết kiệm chi phí phương tiện | Tiết kiệm chi phí thời gian | Trợ giá xe buýt | Giá trị kết thúc | Ngân lưu thặng dư tiêu dùng | |

2017 | 52.06 | 50.72 | 0.84 | - | 101.95 |

2018 | 84.26 | 87.30 | 1.35 | - | 170.21 |

2019 | 104.19 | 114.81 | 1.67 | - | 217.33 |

2020 | 125.51 | 147.07 | 2.01 | - | 270.56 |

2021 | 147.83 | 184.20 | 2.37 | - | 329.65 |

2025 | 778.27 | 401.34 | 4.04 | - | 1,175.56 |

2030 | 1,126.28 | 763.23 | 5.85 | - | 1,883.66 |

2035 | 1,337.66 | 1,165.42 | 6.95 | - | 2,496.14 |

2040 | 1,572.86 | 1,765.72 | 8.17 | - | 3,330.42 |

2045 | 1,776.37 | 2,578.32 | 9.23 | - | 4,345.46 |

2050 | 1,932.92 | 3,645.24 | 10.04 | 97,654.74 | 103,222.86 |

Nguồn: Theo tính toán của tác giả (Xem chi tiết tại phụ lục 14)

Ngân lưu ngoại tác lao động không kỹ năng được tính bằng cách lấy dòng ngân lưu chi phí xây dựng chi cho lao động không kỹ năng nhân với hệ số chuyển đổi lương kinh tế lao động không kỹ năng.

Kết quả phân tích phân phối cho thấy ngân sách thành phố bị thiệt nhiều nhất, NPVngân sách = -5,3 tỷ USD, người tham gia giao thông được lợi 25,6 tỷ USD và lợi ích của lao động không kỹ năng là 180,68 triệu USD.

Kết luận: Thẩm định về mặt kinh tế cho thấy dự án khả thi với NPV kinh tế dương (17,8 tỷ USD), IRR lớn hơn suất chiết khấu với xác suất dự án khả thi là 66%. Xác suất khả thi không cao cùng với kết quả phân tích độ nhạy cho thấy cần đặc biệt chú ý đến yếu tố lượng

khách thu hút được và chi phí đầu tư. Phân tích phân phối khuyến khích thực hiện dự án khi lợi ích đem lại cho người tham gia giao thông so với các đối tượng khác là lớn nhất (25,6 tỷ USD). Như vậy, dự án nên được thực hiện vì có hiệu quả kinh tế. Tuy vậy, việc không hiệu quả về mặt tài chính có thể ảnh hưởng xấu đến hoạt động vận hành hệ thống cùng khả năng thanh toán nợ kém của ngân sách đòi hỏi phải có biện pháp khắc phục. Phần tiếp theo sẽ đề xuất các chính sách cho vấn đề này.

CHƯƠNG 5

5ĐỀ XUẤT CHÍNH SÁCH

5.1 2 5 Cơ chế quản lý vận hành hệ thống:

Từ phân tích tài chính, ta biết rằng dự án không hiệu quả trên quan điểm tổng đầu tư. Câu hỏi đặt ra là liệu dự án có hiệu quả trên quan điểm của tổ chức vận hành nếu tổ chức này không phải trả nợ vay và lãi vay (ngân sách nhà nước sẽ đảm nhận việc này).

Bảng 5-1: Ngân lưu hoạt động của dự án (triệu USD)

2017 | 2019 | 2020 | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 | |

Ngân lưu hoạt động không tính doanh thu ngoài vé | -155.92 | -76.52 | -65.18 | -64.47 | -52.28 | -39.34 | -0.16 | 67.27 | 119.14 |

NPV | -$361.74 | ||||||||

IRR | - | ||||||||

Ngân lưu hoạt động tính cả doanh thu ngoài vé | -92.05 | -45.78 | -29.28 | 10.95 | 33.45 | 51.86 | 96.48 | 168.84 | 225.89 |

NPV | -$26.80 | ||||||||

IRR | 9% | ||||||||

Ngân lưu hoạt động tính cả doanh thu ngoài vé và giá trị kết thúc | -92.05 | 45.78 | -29.28 | 10.95 | 33.45 | 51.86 | 96.48 | 168.84 | 2,597.95 |

NPV | $25.61 | ||||||||

IRR | 11% |

Nguồn: Theo tính toán của tác giả

36

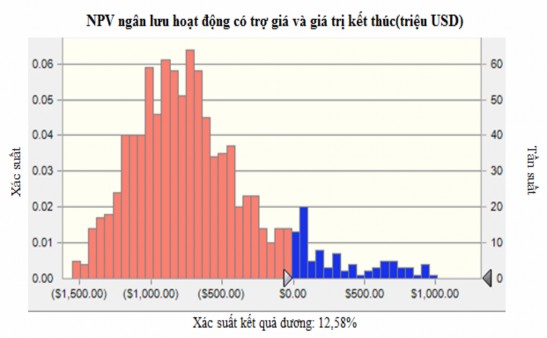

Chiết khấu ngân lưu hoạt động vận hành (ngân lưu doanh thu trừ đi chi phí hoạt động vận hành) bao gồm cả giá trị kết thúc với suất chiết khấu 10%35 cho kết quả NPV bằng 25,61 triệu USD, IRR bằng 11% (Bảng 6-1).

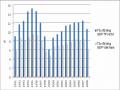

Hình 5-1: Kết quả phân tích rủi ro đối với ngân lưu hoạt động

Nguồn: Kết quả tính toán của phần mềm mô phỏng Crystal Ball

Bảng 5-2: Độ nhạy của ngân lưu vận hành với lượng khách dự báo

100% | 95% | 90% | 85% | |

NPV vận hành (Triệu USD) | $25.61 | -$49.79 | -$125.19 | -$200.59 |

IRR vận hành | 11% | 9% | 6% | - |

Nguồn: Theo tính toán của tác giả

Kết quả phân tích cho thấy dự án chỉ hiệu quả đối với tổ chức vận hành khi tổ chức này được khai thác doanh thu ngoài vé và đảm nhận việc vận hành mãi mãi. Kết quả này phù hợp với việc thành lập một công ty công ích thuộc nhà nước hoạt động mãi mãi. Tuy nhiên, ngân

36 Suất chiết khấu 10% (suất sinh lợi yêu cầu của tổ chức vận hành) tương đương với suất sinh lợi danh nghĩa 15,5% (giả định lạm phát Việt Nam là 5%).