Để dự án khả thi đòi hỏi lượng khách cân bằng thực tế phải cao hơn mức dự báo 74%, điều kiện này rất khó đạt được khi kinh nghiệm quốc tế cho thấy rằng đa số các dự án có lượng khách thực tế thấp hơn mức dự báo. Nghiên cứu của ADB 1 0 1 (Xem phụ lục 10) cho thấy, chỉ có khoảng 8% dự án có lượng khách vượt dự báo và mức vượt cao nhất cũng chỉ là 60%.

Yếu tố cũng khá nhạy cảm là chi phí đầu tư đơn vị, chi phí tăng 50% kéo theo NPV tăng xấp xỉ 50%. Để dự án khả thi đòi hỏi chi phí phải giảm hơn mức cơ sở 40%, một mức giảm quá lớn nên không thực tế, nghiên cứu của ADB cho thấy chỉ 2% các dự án có được mức giảm này 10 2(Phụ lục 10). Các yếu tố như WACC và giá vé có tác động nhưng không nhiều đến các chỉ tiêu thẩm định.

Trong phân tích rủi ro, các yếu tố lượng khách cân bằng, chi phí đầu tư, tiếp tục được cụ thể hóa thành các phân phối xác suất có nhiều khả năng xảy ra trong tương lai dựa trên kinh nghiệm quốc tế. Phân phối xác suất giả định cho hai yếu tố được trình bày cụ thể tại 10 3(Phụ lục10).

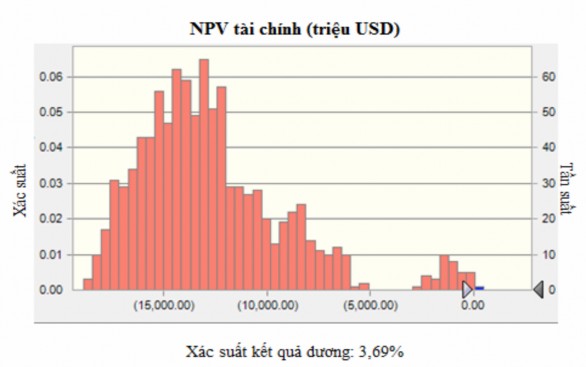

Kết quả phân tích rủi ro cho thấy xác suất NPV tài chính của dự án dương chỉ có 3,69%.

Hình 3-4: Kết quả phân tích rủi ro đối với NPV tài chính

Nguồn: Kết quả tính toán của phần mềm mô phỏng Crystal Ball

Kết luận: Kết quả phân tích trên quan điểm tổng đầu tư cho thấy dự án không khả thi về mặt tài chính, NPV tài chính âm, IRR nhỏ hơn WACC với xác suất 96,31%. Phân tích độ nhạy cho thấy dự án cần đặc biệt quan tâm đến các điều kiện thu hút lượng khách và giảm thiểu nguy cơ tăng chi phí xây dựng. Việc phân tích trên quan điểm chủ đầu tư sẽ được thực hiện ở Chương 4, phần phân tích phân phối (4.4).

Với kết quả này, nếu thẩm định về mặt kinh tế ở phần tiếp theo cho kết quả cũng không khả thi thì dự án không nên thực hiện. Trường hợp thẩm định kinh tế cho kết quả dự án mang lại lợi ích cho xã hội thì cần thực hiện dự án, tuy nhiên cần có những chính sách cải thiện về mặt tài chính để dự án có thể triển khai thành công.

CHƯƠNG 4

4PHÂN TÍCH LỢI ÍCH VÀ CHI PHÍ KINH TẾ CỦA DỰ ÁN MRT

4.1 2 1 Phương pháp phân tích:

Mục tiêu phân tích kinh tế là xác định liệu dự án có khả thi về mặt kinh tế hay là có đem lại lợi ích ròng cho xã hội hay không? Sự ra đời của dự án có ảnh hưởng như thế nào đến các đối tượng liên quan?

Phương pháp phân tích tổng quát vẫn là chiết khấu ngân lưu nhưng ở đây là ngân lưu kinh tế ròng với suất chiết khấu là chi phí vốn kinh tế. Trong phân tích phân phối, các dòng ngân lưu đối với từng đối tượng như ngân sách, chủ thầu vận hành hệ thống, người tham gia giao thông được chiết khấu để ước lượng lợi ích kinh tế hoặc thiệt hại mà dự án gây ra cho từng đối tượng.

Ngân lưu lợi ích kinh tế của hệ thống metro bằng được tính bằng cách cộng vào lợi ích tài chính của dự án các lợi ích ròng có được do tiết kiệm thời gian và chi phí vận hành giữa trường hợp có và không có dự án MRT, chi tiết như sau:

Hình 4-1 minh họa cách tính phúc lợi xã hội ròng từ tác động thay thế và tác động bổ sung của dự án. Khi có dự án metro, dự án làm tăng cung, đường cung giao thông (S) dịch chuyển sang phải đến vị trí (S1), metro có chi phí vận hành và chi phí thời gian (C1) thấp hơn chi phí của các phương tiện khác (Co). Qo là lượng cầu hành khách đang sử dụng những phương tiện khác sẽ chuyển sang sử dụng metro đại diện cho tác động thay thế của dự án. Khi dự án hoàn thành, việc đi lại của dân chúng được thuận lợi hơn nên nhu cầu đi lại của họ tăng lên, một bộ phận nhu cầu tăng lên này sẽ chọn metro làm phương tiện di chuyển làm cho tổng lượng cầu tăng lên đến Q1 đại diện cho tác động phát sinh của dự án. Đối với lượng khách mà metro thay thế, các phương tiện khác có chi phí nguồn lực kinh tế là tứ giác (OCoYQo), trong khi tứ giác (OC1XQo) là chi phí nguồn lực metro. Vậy, lợi ích ròng của dự án do tác động thay thế mang lại bằng diện tích tứ giác (XC1CoY). Tương tự, lượng khách phát sinh nhận được lợi ích ròng là diện tích tam giác (XYZ). Tổng lợi ích ròng dự án mang lại là hình thang (C1CoYZ).

Hình 4-1: Minh họa thặng dư tiêu dùng tạo ra bởi dự án

Các thành phần lợi ích kinh tế có được do tác động thay thế và phát sinh bao gồm tiết kiệm chi phí thời gian và chi phí vận hành được tính đối với từng nhóm đối tượng hành khách phân theo phương tiện sử dụng gồm xe buýt, xe ô tô, xe máy do các nhóm này có chi phí vận hành phương tiện và giá trị thời gian tiết kiệm khác nhau.

28

29 30

Áp dụng khung phân tích trên cho từng nhóm đối tượng, ta tính được từng loại lợi ích nhận được đối với từng nhóm xe buýt, xe máy hay xe ô tô. Năm 2007, TP.HCM có tỷ lệ sử dụng xe máy chiếm 78%, xe buýt xấp xỉ 5% tổng số các chuyến đi27 . Vậy, ta có thể coi trong mỗi nhóm hành khách được dự án MRT thay thế và hành khách phát sinh, tỷ lệ khách sử dụng các phương tiện xe máy, ô tô và xe buýt lần lượt là 78%, 17% và 5%. Kết quả một điều tra tại hệ thống BTS Bangkok cho thấy sau khi hệ thống đi vào hoạt động, lượng khách phát sinh chiếm 36%2 8 . Ở các nước phát triển, tỷ lệ này từ 10% - 25%29 . Tác giả giả định tỷ lệ hành khách phát sinh đối với dự án MRT chiếm 30% lượng cầu dự báo. Mô hình dự báo giao thông cho ta con số hành khách sử dụng metro dự báo hàng năm, theo các tỷ lệ vừa giả định ta có được lượng hành khách thay thế và phát sinh đối với từng nhóm. Các khoản chênh lệch chi phí đi metro và đi các phương tiện khác của các nhóm được tính như sau:

Metro:

Chi phí metro/1 chuyến = giá vé + chi phí thời gian

Chi phí thời gian = thời gian đi metro * giá trị thời gian của người đi metro

Thời gian đi metro = Chiều dài tuyến metro/vận tốc metro * hệ số thời gian metro + thời gian đi bộ * hệ số thời gian đi bộ + Thời gian đợi * hệ số thời gian đợi.

28 MVA (2009) [4], trang 2-4.

29 Nguyễn Xuân Thành (2008) [9], trang 16.

30 MVA (2008) [21].

Xe buýt:

Tổng chi phí xe buýt/1 chuyến = giá vé (không trợ giá) + chi phí thời gian Chi phí đối với hành khách/1 chuyến = giá vé (có trợ giá) + chi phí thời gian Chi phí thời gian = thời gian đi xe buýt * giá trị thời gian của người đi xe buýt

Thời gian đi xe buýt = Chiều dài tuyến metro/vận tốc xe buýt * hệ số thời gian xe buýt + thời gian đi bộ * hệ số thời gian đi bộ + Thời gian đợi * hệ số thời gian đợi.

Xe máy:

Chi phí xe máy/1 chuyến = (Chi phí vận hành + chi phí gửi xe)/số người trên xe + chi phí thời gian

Chi phí vận hành = Chi phí vận hành xe máy/km * quãng đường đi xe máy Quãng đường đi xe máy = Chiều dài tuyến metro + quãng đường đi bộ

Chi phí thời gian bằng = thời gian đi xe máy * giá trị thời gian của người đi xe máy

Thời gian đi xe máy = quãng đường đi xe máy/vận tốc xe máy * hệ số thời gian đi xe

máy.

Số người trung bình trên xe máy và xe ô tô được giả định bằng 1,2 người/chuyến.

Xe ô tô:

Chi phí/chuyến = (Chi phí vận hành + chi phí gửi xe)/số người trên xe + chi phí thời

gian

Chi phí vận hành = chi phí vận hành/km * quãng đường đi ô tô Quãng đường đi ô tô = chiều dài tuyến metro + quãng đường đi bộ

Chi phí thời gian = (Quãng đường đi ô tô/vận tốc xe ô tô) * hệ số thời gian đi ô tô

31

Chi phí gửi xe máy và chi phí gửi ô tô được giả định tính theo giá cố định 2008 lần lượt là 5.000 đồng và 10.000 đồng giai đoạn 2015 – 2024, 12.000 đồng và 24.000 đồng giai đoạn

từ 2025 trở đi30 .

Giá trị còn lại của dự án: Khi dự án kết thúc, hệ thống MRT vẫn tiếp tục phục vụ nhu cầu giao thông của thành phố. Do đó, ngân lưu lợi ích kinh tế phải tính thêm giá trị còn lại này.

Ngân lưu chi phí kinh tế: Ngân lưu chi phí kinh tế được sử dụng là các dòng ngân lưu chi phí tài chính dự án, ngân lưu chi phí đầu tư, vận hành và bảo trì. Các dòng ngân lưu này chủ yếu được huy động từ vốn vay nước ngoài và chi mua hàng hóa nước ngoài, do đó không chịu ảnh hưởng các biến dạng của thị trường trong nước. Vì vậy, giá tài chính và giá kinh tế của các hạng mục này và cả tỷ giá hối đoái không có sự chênh lệch đáng kể. Dòng ngân lưu chi phí đầu tư được điều chỉnh bằng cách trừ ra lợi ích ngoại tác lao động.

32

Chi phí vốn kinh tế: Các dự án được hỗ trợ bằng vốn ODA khi được thẩm định thường áp dụng chi phí vốn kinh tế ở mức 8% - 10% (chi phí thực). Tuy nhiên, đây là mức khá cao, chỉ phù hợp với giai đoạn trước đây khi các nước đang phát triển không tiếp cận được với thị trường vốn thế giới. Với xu hướng hội nhập tài chính trong những năm gần đây (trong đó có Việt Nam), chi phí vốn kinh tế đã giảm đáng kể. Một nghiên cứu về hiệu quả kinh tế của đường sắt cao tốc sử dụng suất chiết khấu kinh tế là 5%31 . Tác giả giả định suất chiết khấu kinh tế áp dụng cho dự án là 6% và phân tích độ nhạy với chi phí vốn kinh tế 8% - 10%.

31 MVA 2008 [21]

32 Ginés de Rus (2008) [18], trang 10.

33

34

35

Các quy ước chung: Hệ số lương kinh tế đối với lao động không kỹ năng là 0,6532 ; Chi phí lao động không có tay nghề chiếm 15%3 3 tổng chi phí xây dựng hạ tầng; Chi phí xây lắp chiếm 40% tổng chi phí đầu tư34 .

4.2 2 2 Ngân lưu và kết quả thẩm định kinh tế:

Bảng 4-1: Ngân lưu kinh tế (triệu USD)

Lợi ích kinh tế | Chi phí kinh tế | Giá trị kết thúc | Ngân lưu ròng | |||||

Doanh thu từ vé | Doanh thu ngoài vé | Tiết kiệm chi phí vận hành | Tiết kiệm chi phí thời gian | Chi đầu tư đã trừ ngoại tác lao động | Chi hoạt động và bảo trì | |||

2010 | - | - | - | - | 116.13 | - | - | -116.14 |

2015 | - | - | - | - | 1,125.49 | - | - | -1,125.50 |

2017 | 53.30 | 23.87 | 52.06 | 50.72 | 1,224.22 | 169.22 | - | -1,213.50 |

2018 | 86.27 | 27.28 | 84.26 | 87.30 | 908.79 | 176.20 | - | -799.89 |

2019 | 106.68 | 30.75 | 104.19 | 114.80 | 774.21 | 183.20 | - | -600.99 |

2020 | 128.51 | 35.90 | 125.51 | 147.06 | 788.01 | 193.68 | - | -544.72 |

2021 | 151.36 | 43.32 | 147.83 | 184.20 | 746.52 | 208.82 | - | -428.64 |

2022 | 172.92 | 57.28 | 168.89 | 223.79 | 648.18 | 288.56 | - | -313.88 |

2023 | 197.56 | 65.06 | 192.95 | 271.89 | 770.30 | 303.70 | - | -346.56 |

2024 | 225.71 | 70.75 | 220.44 | 330.33 | 374.51 | 314.18 | - | 158.52 |

2025 | 257.86 | 75.41 | 778.27 | 401.33 | 184.41 | 322.32 | - | 1,006.14 |

2030 | 373.17 | 85.73 | 1,126.28 | 763.23 | - | 425.44 | - | 1,922.96 |

2035 | 443.21 | 91.20 | 1,337.66 | 1,165.42 | - | 482.54 | - | 2,554.95 |

2040 | 521.14 | 96.64 | 1,572.86 | 1,765.72 | - | 521.29 | - | 3,435.07 |

2045 | 588.56 | 101.57 | 1,776.37 | 2,578.31 | - | 521.29 | - | 4,523.53 |

2050 | 640.43 | 106.75 | 1932.9208 | 3,645.24 | - | 521.29 | 101,778.17 | 107,582.22 |

Có thể bạn quan tâm!

-

Mối Quan Hệ Giữa Sở Hữu Phương Tiện Giao Thông Và Gdp Theo Đầu Người (Usd)

Mối Quan Hệ Giữa Sở Hữu Phương Tiện Giao Thông Và Gdp Theo Đầu Người (Usd) -

Dự Báo Dân Số Vùng Nghiên Cứu Của Dự Án (Nghìn Người)

Dự Báo Dân Số Vùng Nghiên Cứu Của Dự Án (Nghìn Người) -

So Sánh Chi Phí Đầu Tư Của Tuyến Số 2 Với Các Dự Án Khác.

So Sánh Chi Phí Đầu Tư Của Tuyến Số 2 Với Các Dự Án Khác. -

Độ Nhạy Của Npv Kinh Tế Đối Với Lượng Khách

Độ Nhạy Của Npv Kinh Tế Đối Với Lượng Khách -

Mức Trợ Giá Vé Khi Quản Lý Vận Hành Hệ Thống Mrt Theo Cơ Chế Ppp

Mức Trợ Giá Vé Khi Quản Lý Vận Hành Hệ Thống Mrt Theo Cơ Chế Ppp -

Tốc Độ Tăng Gdp Của Thành Phố Hồ Chí Minh So Với Cả Nước

Tốc Độ Tăng Gdp Của Thành Phố Hồ Chí Minh So Với Cả Nước

Xem toàn bộ 97 trang tài liệu này.

Nguồn: Theo tính toán của tác giả (Xem chi tiết tại phụ lục 11)

Kết quả phân tích cho thấy dự án khả thi về mặt kinh tế, NPV kinh tế của dự án là 17,8 tỷ USD với suất chiết khấu 6% và suất sinh lợi nội tại IRR là 11,3% 1 0 4(xem phụ lục 11) lớn hơn suất chiết khấu kinh tế đề xuất và ngay cả khi sử dụng chi phí vốn kinh tế theo khuyến nghị

33 MVA (2009) [4]

34 Nguyễn Xuân Thành (2008)[9]

35 MVA (2009) [4]; Tỷ lệ chi phí xây lắp theo giả định của tác giả trên cơ sở các nghiên cứu khả thi và tiền khả thi của tuyến 1 và 2.