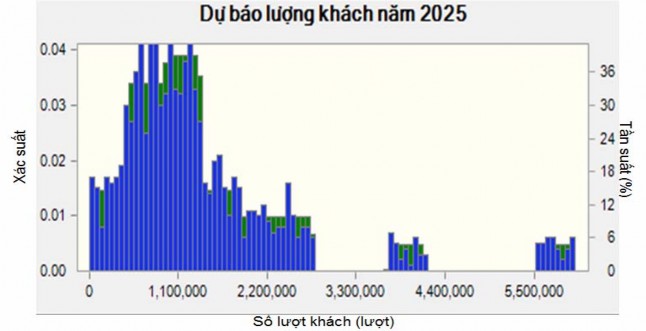

Nguồn: Tác giả vẽ bằng phần mềm mô phỏng Crystal Ball

Nguồn: Tác giả vẽ bằng phần mềm mô phỏng Crystal Ball

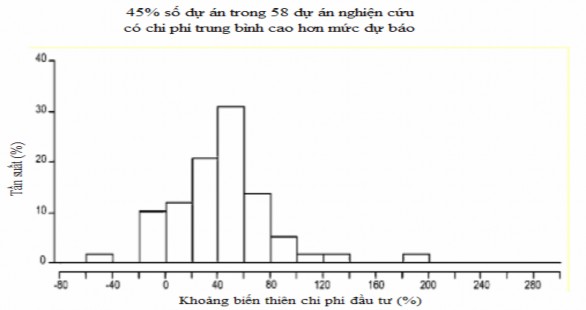

2. Chi phí đầu tư: Chi phí đầu tư qua một nghiên cứu đối với 58 dự án được ADB trích dẫn cũng cho thấy các dự án thường có chi phí thực tế cao hơn so với mức dự

báo.

Nguồn: ADB 2007[16], trích nguồn Flyvbjerg, B., Skramris Holm, M. K. and Mette-Buhl, S. (2003) "How common and how large are cost overruns in transport infrastructure projects?", Transport Reviews, 23(1), January, 71-88.

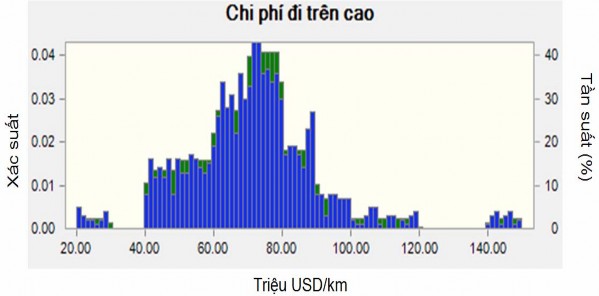

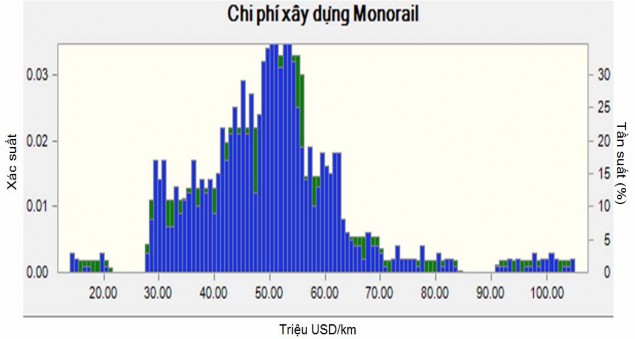

Dựa vào số liệu này, các chi phí đầu tư đơn vị được giả định có phân phối xác suất như sau (các dạng phân phối do tác giả tự vẽ bằng phần mềm mô phỏng Crystal Ball):

Chi phí vận hành và bảo trì: Các hệ số chi phí vận hành được giả định có phân phối chuẩn với giá trị trung bình là giá trị sử dụng trong mô hình cơ sở, độ lệch chuẩn 10% giá trị trung bình.

Phụ lục 11: Ngân lưu và kết quả thẩm định kinh tế trên quan điểm tổng đầu tư (triệu USD)

Lợi ích kinh tế | Chi phí kinh tế | Giá trị kết thúc | Ngân lưu ròng | |||||

Doanh thu từ vé | Doanh thu ngoài vé | Tiết kiệm chi phí vận hành | Tiết kiệm chi phí thời gian | Chi đầu tư đã trừ ngoại tác lao động | Chi hoạt động và bảo trì | |||

2010 | - | - | - | - | 116.14 | - | - | (116.14) |

2011 | - | - | - | - | 276.37 | - | - | (276.37) |

2012 | - | - | - | - | 810.34 | - | - | (810.34) |

2013 | - | - | - | - | 1,096.14 | - | - | (1,096.14) |

2014 | - | - | - | - | 1,318.38 | - | - | (1,318.38) |

2015 | - | - | - | - | 1,125.50 | - | - | (1,125.50) |

2016 | - | - | - | - | 1,259.02 | - | - | (1,259.02) |

2017 | 53.30 | 23.87 | 52.06 | 50.72 | 1,224.23 | 169.22 | - | (1,213.50) |

2018 | 86.27 | 27.28 | 84.26 | 87.30 | 908.80 | 176.21 | - | (799.89) |

2019 | 106.68 | 30.75 | 104.19 | 114.81 | 774.21 | 183.20 | - | (600.99) |

2020 | 128.51 | 35.90 | 125.51 | 147.07 | 788.02 | 193.68 | - | (544.72) |

2021 | 151.36 | 43.32 | 147.83 | 184.20 | 746.53 | 208.82 | - | (428.64) |

2022 | 172.92 | 57.28 | 168.89 | 223.79 | 648.19 | 288.57 | - | (313.88) |

2023 | 197.56 | 65.06 | 192.95 | 271.89 | 770.31 | 303.71 | - | (346.56) |

2024 | 225.71 | 70.75 | 220.44 | 330.33 | 374.52 | 314.19 | - | 158.52 |

2025 | 257.86 | 75.41 | 778.27 | 401.34 | 184.41 | 322.33 | - | 1,006.14 |

2026 | 294.60 | 78.45 | 889.15 | 487.61 | 76.56 | 326.97 | - | 1,346.28 |

2027 | 336.58 | 83.21 | 1,015.84 | 592.45 | - | 425.45 | - | 1,602.62 |

2028 | 348.36 | 84.04 | 1,051.39 | 644.62 | - | 425.45 | - | 1,702.96 |

2029 | 360.55 | 84.88 | 1,088.19 | 701.41 | - | 425.45 | - | 1,809.58 |

2030 | 373.17 | 85.73 | 1,126.28 | 763.23 | - | 425.45 | - | 1,922.96 |

2031 | 386.23 | 86.59 | 1,165.70 | 830.55 | - | 425.45 | - | 2,043.61 |

2032 | 399.75 | 88.52 | 1,206.49 | 903.86 | - | 482.55 | - | 2,116.07 |

2033 | 413.74 | 89.41 | 1,248.72 | 983.70 | - | 482.55 | - | 2,253.02 |

2034 | 428.22 | 90.30 | 1,292.43 | 1,070.67 | - | 482.55 | - | 2,399.07 |

2035 | 443.21 | 91.20 | 1,337.66 | 1,165.42 | - | 482.55 | - | 2,554.95 |

2036 | 458.72 | 92.12 | 1,384.48 | 1,268.68 | - | 482.55 | - | 2,721.44 |

2037 | 474.77 | 93.80 | 1,432.94 | 1,381.21 | - | 521.29 | - | 2,861.43 |

2038 | 490.57 | 94.74 | 1,480.61 | 1,501.38 | - | 521.29 | - | 3,046.00 |

2039 | 506.05 | 95.68 | 1,527.32 | 1,629.46 | - | 521.29 | - | 3,237.21 |

2040 | 521.14 | 96.64 | 1,572.86 | 1,765.72 | - | 521.29 | - | 3,435.07 |

2041 | 535.77 | 97.61 | 1,617.05 | 1,910.43 | - | 521.29 | - | 3,639.57 |

2042 | 549.90 | 98.58 | 1,659.68 | 2,063.83 | - | 521.29 | - | 3,850.70 |

2043 | 563.45 | 99.57 | 1,700.57 | 2,226.14 | - | 521.29 | - | 4,068.43 |

2044 | 576.36 | 100.56 | 1,739.52 | 2,397.57 | - | 521.29 | - | 4,292.73 |

2045 | 588.56 | 101.57 | 1,776.37 | 2,578.32 | - | 521.29 | - | 4,523.53 |

2046 | 600.01 | 102.58 | 1,810.93 | 2,768.54 | - | 521.29 | - | 4,760.78 |

2047 | 610.65 | 103.61 | 1,843.03 | 2,968.38 | - | 521.29 | - | 5,004.38 |

2048 | 620.42 | 104.65 | 1,872.52 | 3,177.96 | - | 521.29 | - | 5,254.25 |

2049 | 630.35 | 105.69 | 1,902.48 | 3,403.15 | - | 521.29 | - | 5,520.38 |

2050 | 640.43 | 106.75 | 1,932.92 | 3,645.24 | - | 521.29 | 101,778.17 | 107,582.22 |

Có thể bạn quan tâm!

-

Mức Trợ Giá Vé Khi Quản Lý Vận Hành Hệ Thống Mrt Theo Cơ Chế Ppp

Mức Trợ Giá Vé Khi Quản Lý Vận Hành Hệ Thống Mrt Theo Cơ Chế Ppp -

Tốc Độ Tăng Gdp Của Thành Phố Hồ Chí Minh So Với Cả Nước

Tốc Độ Tăng Gdp Của Thành Phố Hồ Chí Minh So Với Cả Nước -

Chi Phí Vận Hành Phương Tiện (Giá Cố Định 2010)

Chi Phí Vận Hành Phương Tiện (Giá Cố Định 2010) -

Lợi ích và chi phí của dự án Metro TP. Hồ Chí Minh - 12

Lợi ích và chi phí của dự án Metro TP. Hồ Chí Minh - 12

Xem toàn bộ 97 trang tài liệu này.

Nguồn:Theo tính toán của tác giả

Phụ lục 12: Ngân lưu và kết quả thẩm định trên quan điểm ngân sách (triệu USD)

Ngân lưu vào | Ngân lưu ra | Giá trị ngân lưu nợ vay sau vòng đời dự án vào năm thứ 40 | Giá trị kết thúc | Ngân lưu ngân sách ròng | ||||||

Doanh thu từ vé | Doanh thu ngoài vé | Giải ngân vốn vay | Tiết kiệm trợ giá xe buýt | Chi đầu tư | Chi vận hành và bảo trì | Chi trả nợ | ||||

2010 | - | - | 109.14 | - | 118.63 | - | - | (9.49) | ||

2011 | - | - | 259.72 | - | 282.30 | - | 3.34 | (25.93) | ||

2012 | - | - | 761.50 | - | 827.72 | - | 11.30 | (77.52) | ||

2013 | - | - | 1,030.08 | - | 1,119.65 | - | 34.64 | (124.21) | ||

2014 | - | - | 1,238.93 | - | 1,346.66 | - | 66.21 | (173.94) | ||

2015 | - | - | 1,057.67 | - | 1,149.64 | - | 104.17 | (196.14) | ||

2016 | - | - | 1,183.15 | - | 1,286.03 | - | 136.59 | (239.47) | ||

2017 | 53.30 | 23.87 | 1,150.45 | 0.84 | 1,250.49 | 169.22 | 172.84 | (364.09) | ||

2018 | 86.27 | 27.28 | 854.03 | 1.35 | 928.29 | 176.21 | 208.10 | (343.67) | ||

2019 | 106.68 | 30.75 | 727.55 | 1.67 | 790.82 | 183.20 | 234.27 | (341.64) | ||

2020 | 128.51 | 35.90 | 740.53 | 2.01 | 804.92 | 193.68 | 256.57 | (348.22) | ||

2021 | 151.36 | 43.32 | 701.54 | 2.37 | 762.54 | 208.82 | 279.26 | (352.03) | ||

2022 | 172.92 | 57.28 | 609.12 | 2.71 | 662.09 | 288.57 | 300.76 | (409.38) | ||

2023 | 197.56 | 65.06 | 723.88 | 3.10 | 786.83 | 303.71 | 404.85 | (505.80) | ||

2024 | 225.71 | 70.75 | 351.95 | 3.54 | 382.55 | 314.19 | 424.42 | (469.22) | ||

2025 | 257.86 | 75.41 | 173.30 | 4.04 | 188.37 | 322.33 | 487.16 | (487.24) | ||

2026 | 294.60 | 78.45 | 71.94 | 4.62 | 78.20 | 326.97 | 552.53 | (508.09) | ||

2027 | 336.58 | 83.21 | - | 5.28 | - | 425.45 | 583.59 | (583.98) | ||

2028 | 348.36 | 84.04 | - | 5.46 | - | 425.45 | 576.25 | (563.84) | ||

2029 | 360.55 | 84.88 | - | 5.65 | - | 425.45 | 708.56 | (682.92) | ||

2030 | 373.17 | 85.73 | - | 5.85 | - | 425.45 | 751.91 | (712.61) | ||

2031 | 386.23 | 86.59 | - | 6.05 | - | 425.45 | 755.17 | (701.74) | ||

2032 | 399.75 | 88.52 | - | 6.27 | - | 482.55 | 767.51 | (755.52) | ||

2033 | 413.74 | 89.41 | - | 6.49 | - | 482.55 | 771.09 | (744.01) | ||

2034 | 428.22 | 90.30 | - | 6.71 | - | 482.55 | 771.56 | (728.87) | ||

2035 | 443.21 | 91.20 | - | 6.95 | - | 482.55 | 755.91 | (697.10) | ||

2036 | 458.72 | 92.12 | - | 7.19 | - | 482.55 | 740.26 | (664.79) | ||

2037 | 474.77 | 93.80 | - | 7.44 | - | 521.29 | 724.62 | (669.89) | ||

2038 | 490.57 | 94.74 | - | 7.69 | - | 521.29 | 708.97 | (637.26) | ||

2039 | 506.05 | 95.68 | - | 7.93 | - | 521.29 | 693.32 | (604.95) | ||

2040 | 521.14 | 96.64 | - | 8.17 | - | 521.29 | 677.67 | (573.02) | ||

2041 | 535.77 | 97.61 | - | 8.40 | - | 521.29 | 662.02 | (541.54) | ||

2042 | 549.90 | 98.58 | - | 8.62 | - | 521.29 | 646.37 | (510.56) | ||

2043 | 563.45 | 99.57 | - | 8.83 | - | 521.29 | 630.73 | (480.17) | ||

2044 | 576.36 | 100.56 | - | 9.03 | - | 521.29 | 615.08 | (450.42) | ||

2045 | 588.56 | 101.57 | - | 9.23 | - | 521.29 | 599.43 | (421.36) | ||

2046 | 600.01 | 102.58 | - | 9.41 | - | 521.29 | 498.35 | (307.64) | ||

2047 | 610.65 | 103.61 | - | 9.57 | - | 521.29 | 485.32 | (282.78) | ||

2048 | 620.42 | 104.65 | - | 9.73 | - | 521.29 | 417.71 | (204.21) | ||

2049 | 630.35 | 105.69 | - | 9.88 | - | 521.29 | 342.01 | (117.38) | ||

2050 | 640.43 | 106.75 | - | 10.04 | - | 521.29 | 297.50 | (555.53) | 4,123.43 | 3,506.33 |

Nguồn:Theo tính toán của tác giả

Phụ lục 13: Gánh nặng tài chính dự án tạo ra cho ngân sáchThành phố

Ngân lưu ngân sách không có giá trị kết thúc và dư nợ sau vòng đời dự án | Tổng thu ngân sách dự kiến | Tỷ lệ gánh nặng ngân sách/tổng thu ngân sách | |

2010 | (9.49) | 2,496.05 | 0.38% |

2011 | (25.93) | 2,745.66 | 0.94% |

2012 | (77.52) | 3,020.23 | 2.57% |

2013 | (124.21) | 3,322.25 | 3.74% |

2014 | (173.94) | 3,654.47 | 4.76% |

2015 | (196.14) | 4,019.92 | 4.88% |

2016 | (239.47) | 4,186.13 | 5.72% |

2017 | (364.09) | 4,277.80 | 8.51% |

2018 | (343.67) | 4,288.69 | 8.01% |

2019 | (341.64) | 4,217.03 | 8.10% |

2020 | (348.22) | 4,065.81 | 8.56% |

2021 | (352.03) | 4,269.10 | 8.25% |

2022 | (409.38) | 4,482.56 | 9.13% |

2023 | (505.80) | 4,706.68 | 10.75% |

2024 | (469.22) | 4,942.02 | 9.49% |

2025 | (487.24) | 5,189.12 | 9.39% |

2026 | (508.09) | 5,448.57 | 9.33% |

2027 | (583.98) | 5,721.00 | 10.21% |

2028 | (563.84) | 6,007.05 | 9.39% |

2029 | (682.92) | 6,307.41 | 10.83% |

2030 | (712.61) | 6,622.78 | 10.76% |

2031 | (701.74) | 6,953.92 | 10.09% |

2032 | (755.52) | 7,301.61 | 10.35% |

2033 | (744.01) | 7,666.69 | 9.70% |

2034 | (728.87) | 8,050.03 | 9.05% |

2035 | (697.10) | 8,452.53 | 8.25% |

2036 | (664.79) | 8,875.15 | 7.49% |

2037 | (669.89) | 9,318.91 | 7.19% |

2038 | (637.26) | 9,784.86 | 6.51% |

2039 | (604.95) | 10,274.10 | 5.89% |

2040 | (573.02) | 10,787.80 | 5.31% |

2041 | (541.54) | 11,327.19 | 4.78% |

2042 | (510.56) | 11,893.55 | 4.29% |

2043 | (480.17) | 12,488.23 | 3.84% |

2044 | (450.42) | 13,112.64 | 3.43% |

2045 | (421.36) | 13,768.28 | 3.06% |

2046 | (307.64) | 14,456.69 | 2.13% |

2047 | (282.78) | 15,179.52 | 1.86% |

2048 | (204.21) | 15,938.50 | 1.28% |

2049 | (117.38) | 16,735.43 | 0.70% |

2050 | (61.57) | 17,572.20 | 0.35% |