Ca | Rủi ro rất cao, rất gần phá sản. | |

C | C | Rủi ro rất cao, khó có khả năng thực hiện thanh toán các nghĩa vụ nợ. |

D | Xếp hạng thấp nhất, đã phá sản hay hầu như sẽ phá sản. | |

NR | NR | Không đánh giá. |

Có thể bạn quan tâm!

-

Chiến Lược Cơ Bản Để Xây Dựng Cây Quyết Định

Chiến Lược Cơ Bản Để Xây Dựng Cây Quyết Định -

Một Số Cài Tiến Của Thuật Toán C4.5 So Với Thuật Toán Id3

Một Số Cài Tiến Của Thuật Toán C4.5 So Với Thuật Toán Id3 -

Phương Pháp Chuyên Gia Trong Xếp Hạng Tín Dụng

Phương Pháp Chuyên Gia Trong Xếp Hạng Tín Dụng -

Phân Tích Và Dự Báo Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Sài Gòn – Hà Nội

Phân Tích Và Dự Báo Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Sài Gòn – Hà Nội -

Kỹ thuật cây quyết định hồi quy trong phân tích và dự báo rủi ro tín dụng tại ngân hàng TMCP Sài Gòn – Hà Nội (HSB), chi nhánh Thái Nguyên - 9

Kỹ thuật cây quyết định hồi quy trong phân tích và dự báo rủi ro tín dụng tại ngân hàng TMCP Sài Gòn – Hà Nội (HSB), chi nhánh Thái Nguyên - 9 -

Kỹ thuật cây quyết định hồi quy trong phân tích và dự báo rủi ro tín dụng tại ngân hàng TMCP Sài Gòn – Hà Nội (HSB), chi nhánh Thái Nguyên - 10

Kỹ thuật cây quyết định hồi quy trong phân tích và dự báo rủi ro tín dụng tại ngân hàng TMCP Sài Gòn – Hà Nội (HSB), chi nhánh Thái Nguyên - 10

Xem toàn bộ 80 trang tài liệu này.

Kết luận của chương 2:

Chương này tập trung trình bày một số phương pháp phân tích và dự báo rủi ro tín dụng trong hoạt động đầu tư tài chính tín dụng trong hệ thống ngân hàng, cụ thể:

- Phương pháp mô hình cây quyết định trong quản trị rủi ro, các chiến lược xây dựng cây quyết định, một số thuật toán ID3, C4.5.

- Phương pháp mô hình Merton – KMV

- Phương pháp phân tích và dự báo Gaussian

- Một số phương pháp mạng Noron nhân tạo, phân tích hồi quy logistic, phương pháp CBR.

- Phương pháp sử dụng hệ chuyên gia trong xếp hạng tín dụng.

CHƯƠNG 3:

DỰ BÁO RỦI RO TÍN DỤNG CHO NGÂN HÀNG TMCP SÀI GÒN – HÀ NỘI, CHI NHÁNH THÁI NGUYÊN

3.1. Giới thiệu về ngân hàng SHB

3.1.1. Khái quát chung về ngân hàng SHB

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) được thành lập từ năm 1993. Trải qua hơn 25 năm xây dựng và phát triển, ngân SHB hiện đang là 1 trong 5 Ngân hàng TMCP lớn nhất Việt Nam. Đứng trong top 10 Ngân hàng Thương mại uy tín nhất Việt Nam, và trong top 500 Ngân hàng mạnh nhất ở Châu Á. Ước tính đến hết ngày 31/3/2018, ngân hàng TMCP Sài Gòn – Hà Nội (SHB) có tổng số tài sản đạt 286.904 tỷ đồng. Với mức vốn điều lệ hơn 12.036 tỷ đồng. Với gần 7000 cán bộ, nhân viên và có hơn 500 điểm giao dịch ở Việt Nam, Lào và Campuchia.

Với số lượng khách hàng mà ngân hàng SHB đang phục vụ lên tới con số gần 4 triệu quý khách hàng (Bao gồm cả cá nhân và doanh nghiệp). Đây cũng là một trong những con số khá ấn tượng đối với một ngân hàng có hơn 25 năm xây dựng và phát triển.

Với tầm nhìn chiến lược của mình. Ngân hàng SHB mong muốn trở thành Ngân hàng bán lẻ đa năng hiện đại hàng đầu Việt Nam. Để dần tiến tới mục tiêu trở thành tập đoàn tài chính mạnh theo chuẩn của quốc tế vào năm 2020 tới đây.

Không chỉ có vậy ngân hàng SHB đã đạt được rất nhiều các giải thưởng của các tổ chức trong và ngoài nước. Với các giải thưởng danh giá, uy tín như: Ngân hàng tài trợ dự án tốt nhất, Ngân hàng bán lẻ tốt nhất Việt Nam, Ngân hàng có sáng kiến bao trùm tài chính tốt nhất do Tạp chí hàng đầu châu Á Asian Banking and Finance trao tặng.

Ngân hàng SHB là một trong những ngân hàng uy tín, có nguồn tài chính mạnh mà bạn nên đầu tư.

3.1.2. Các sản phẩm dịch vụ của ngân hàng SHB

1. Cập nhật lãi suất ngân hàng SHB mới nhất.

Với phương châm và chiến lược kinh doanh luôn không ngừng đổi mới, sáng tạo nhằm mang lại giá trị lợi ích tốt nhất cho khách hàng. Ngân hàng SHB luôn làm hài

lòng khách hàng với những sản phẩm, dịch vụ ngân hàng ưu việt, tiện ích, đồng bộ, chất lượng và phong cách phục vụ chuyên nghiệp.

Theo biểu lãi suất ngân hàng SHB công bố trên website của Ngân hàng TMCP Sài Gòn – Hà Nội (SHB), trong tháng 10, lãi suất tiết kiệm truyền thống tại quầy dao động từ 1%/năm đến 9%/năm.

Cụ thể, lãi suất huy động áp dụng cho kì hạn 1 tuần, 2 tuần và 3 tuần là 1%/năm.

Lãi suất tiền gửi kì hạn 1 và 2 tháng là 5,3%/năm; kì hạn 3 – 5 tháng là 5,5%/năm.

Bắt đầu từ kì hạn 6 tháng trở lên mức lãi suất áp dụng mới phân biệt rò ra theo số tiền gửi (dưới 2 tỉ đồng, từ 2 tỉ đồng đến dưới 500 tỉ đồng và từ 500 tỉ đồng trở lên).

2. Lợi ích khi gửi tiết kiệm ngân hàng SHB

- Khách hàng được hưởng lãi suất hấp dẫn và nhiều chương trình ưu đãi.

- Linh hoạt rút tiền trước hạn và rút gốc từng phần với thủ tục đơn giản, nhanh chóng.

- Có thể dùng sổ tiết kiệm để sử dụng cho việc cầm cố, vay thế chấp, bảo lãnh vay vốn.

- Chủ động trong kế hoạch chi tiêu với lãi được trả định kỳ hoặc trả trước.

- Thủ tục đơn giản, nhanh gọn.

3. Đặc điểm sản phẩm gửi tiết kiệm ngân hàng SHB

- Loại tiền gửi : VNĐ.

- Số tiền gửi tối thiểu : 100.000VNĐ.

- Kỳ hạn gửi linh hoạt : 1 – 13 tháng, 18 tháng, 24 tháng, 36 tháng.

- Thời gian trả lãi : lãi được trả định kỳ hàng tháng hoặc trả trước cho khách hàng.

- Khách hàng không được rút gốc nhiều lần.

4. Thủ tục gửi tiết kiệm ngân hàng SHB

- Giấy gửi tiền tiết kiệm theo mẫu của ngân hàng SHB.

- CMND/Hộ chiếu.

- Một số giấy tờ khách liên quan theo quy định của ngân hàng.

5. Tham khảo lãi suất vay ngân hàng SHB để mua nhà, mua xe

- Với 3 sản phẩm là cho vay xây sửa chữa nhà, cho vay mua nhà đất tại các dự án và cho vay mua nhà đất, SHB đưa ra mức lãi suất vay vốn chỉ 9%/năm với 12 tháng đầu và khoảng 11%/năm cho các tháng tiếp theo.

- Lãi suất vay mua xe ngân hàng SHB cập nhật, SHB đưa ra 2 chính sách vay vốn vay mua xe với mức lãi suất như sau:

• Lãi suất cố định 7,5%/năm trong 6 tháng đầu tiên.

• Lãi suất cố định 8%/năm trong 12 tháng đầu tiên.

3.1.3. Thực trạng rủi ro tín dụng tại ngân hàng SHB

Bảng 3.1. Dư nợ tín dụng

2016 | 2017 | 2018 | Tăng / giảm | Tỷ lệ tăng giảm | |||

2017/ 2016 | 2018/ 2017 | 2017/ 2016 | 2018/2 017 | ||||

Dư nợ tín dụng | 160.578.800 | 195.441.551 | 213.986.652 | 34.862.751 | 18.545.101 | 21.7% | 9.4% |

Nhận xét:

Năm 2017 dư nợ tín dụng của NH SHB là 195.441.551 VNĐ cao hơn là 34.862.751 đồng, tăng 21,7% so với năm 2016. Hoạt động tín dụng tiếp tục tập trung vào các lĩnh vực ưu tiên của nền kinh tế theo định hướng của Chính phủ và NHNN, những ngành nghề ít chịu rủi ro. Nhờ đó, hoạt động kinh doanh của SHB luôn đạt hiệu quả cao, chất lượng tín dụng được kiểm soát chặt chẽ và tỷ lệ nợ xấu được duy trì ở mức an toàn chỉ 1,9%. Bên cạnh đó, các tỷ lệ an toàn hoạt động của SHB luôn đạt và vượt so với tiêu chuẩn của NHNN, tỷ lệ an toàn vốn (CAR) đạt 12% – cao hơn mức quy định của NHNN (9%).

Năm 2018 dư nợ tín dụng của NH SHB là 213.986.652 VNĐ cao hơn là

18.545.101 đồng, tăng 9,4% so với năm 2017. Chi phí hoạt động của SHB tăng 9,4% trong năm 2018 lên. Trong hoạt động tín dụng, SHB tiếp tục ưu tiên tập trung cho vay các ngành nghề ít rủi ro, các ngành nghề được Chính phủ và NHNN khuyến khích phát triển như cho vay sản xuất nông nghiệp, nông thôn, xuất khẩu, chế biến, chế tạo,

nuôi trồng, chế biến nông, lâm, thủy hải sản, công nghiệp ứng dụng công nghệ cao…. Nhờ đó, hoạt động kinh doanh của SHB luôn đạt hiệu quả cao mà vẫn đảm bảo an toàn và nợ xấu được kiểm soát chặt chẽ.

Bên cạnh việc hoàn thành vượt mức các chỉ tiêu kinh doanh, SHB cũng hoàn thành xuất sắc các mục tiêu lớn đặt ra trong năm 2016 như: khai trương ngân hàng con tại Lào và Campuchia, hoàn thành việc nhận xác nhập Công ty tài chính cổ phần Vinaconex - Viettel.

Với sự tăng trưởng mạnh mẽ trong hoạt động kinh doanh, SHB tiếp tục đứng vững trong danh sách Top 500 ngân hàng lớn mạnh nhất Châu Á.

3.1.4. Một số quy định về cho vay đối với khách hàng trong hệ thống ngân hang TMCP Sài Gòn –Hà Nội (SHB)

3.1.4.1. Nguyên tắc vay vốn

- Tiền vay phải được hoàn trả đúng hạn cả tiền gốc và lãi sau một thời gian nhất định.

- Tiền vay phải có vật tư hàng hóa, tài sản tương đương làm đảm bảo.

- Sử dụng vốn đúng mục đích đã thỏa thuận trong hồ sơ tín dụng.

3.1.4.2. Điều kiện vay vốn

Ngân hàng xem xét và quyết định cho vay khi khách hàng có đủ điều kiện sau:

- Có năng lực pháp luật nhân sự, năng lực hành vi nhân sự và chịu trách nhiệm theo quy định phát luật.

- Có khả năng tài chính đảm bảo trả nợ trong thời hạn cam kết.

- Mục tiêu sử dụng vốn hợp pháp.

- Có dự án đầu tư hay phương án sản xuất kinh doanh có hiệu quả.

- Thực hiện các quy định đảm bảo về tiền vay theo quy định của chính phủ và hướng dẫn của Ngân Hàng Nhà Nước.

3.1.4.3. Đối tượng cho vay

Ngân hàng cho vay các đối tượng sau:

- Giá trị vật tư, hàng hóa máy móc thiết bị và các khoản chi phí để khách hàng thực hiện các dự án sản xuất, kinh doanh dịch vụ, đầu tư và phát triển.

- Số tiền vay trả cho các tổ chức tín dụng trong thời gian thi công chưa bàn giao và đưa tài sản cố định mà khoản lãi chưa được tính trong giá trị tài sản cố định đó.

- Số tiền thuế xuất khẩu, khách hàng phải nộp để làm thủ tục xuất khẩu mà giá trị lô hàng xuất khẩu đó tổ chức tín dụng có tham gia cho vay.

Ngân hàng không cho vay các đối tượng sau:

- Số tiền phải nộp thuế (trừ số tiền thuế xuất khẩu, nhập khẩu).

- Số tiền để trả nợ gốc và lãi vay cho tổ chức tín dụng khác.

- Số tiền vay chả cho chính tổ chức tín dụng cho vay vốn.

3.1.4.4. Các phương thức cho vay

Các phương thức cho vay gồm nhiều phương thức, trong đó có 4 phương thức chủ yếu thường được áp dụng là :

- Cho vay từng lần.

- Cho vay theo hạn mức tín dụng.

- Cho vay theo dự án đầu tư.

- Cho vay trả góp.

3.1.4.5. Thời hạn cho vay

Ngân hàng cho vay và khách hàng thỏa thuận cho vay căn cứ vào chu kỳ sản xuất kinh doanh, thời hạn thu hồi vốn dự án, phương án đầu tư, khách hàng trả nợ của khách hàng.

Đối với những pháp nhân Việt Nam và người nước ngoài, thời hạn cho vay không quá thời hạn hoạt động còn lại theo quyết định thành lập hoặc giấy phép hoạt động tại Viêt Nam.

3.1.4.6. Trả nợ gốc và lãi

Căn cứ vào đặc điểm sản xuất kinh doanh dịch vụ, khả năng tài chính, thu nhập và nguồn trả nợ của khách hàng, tổ chức tín dụng và khách hàng thỏa thuận về việc trả nợ gốc và lãi vay như sau:

- Các kỳ hạn trả nợ gốc.

- Các kỳ hạn trả tiền vay cùng với kỳ hạn trả nợ gốc hoặc theo kỳ hạn trả nợ riêng.

Khi đến kỳ hạn trả nợ hoặc kết thúc thời hạn cho vay, nếu khách hàng không có khả năng trả nợ đúng hạn và không được điều chỉnh kỳ hạn nợ hoặc không được gia hạn nợ, thì số nợ đến hạn phải chuyển sang nợ quá hạn.

3.1.4.7. Quy tắc xử lý nợ vay

Tùy theo trường hợp cụ thể mà ngân hàng có phương thức xử lý nợ khách nhau.

Ngân hàng thu nợ cả gốc và lãi trước hạn trong các trường hợp sau:

- Đơn vị giải thể hoặc dừng hoạt động.

- Đơn vị bị tách hoặc xác nhập với đơn vị mới.

- Đơn vị chuyển trụ sở và đến mở tài khoản ở một ngân hàng khác.

- Có các vụ kiện liên quan đến đơn vị này.

- Đơn vị vay vốn vi phạm thế ước vay vốn, vi phạm thể lệ tín dụng.

3.1.4.8. Lãi suất cho vay

Ngân hàng cho vay công bố lãi suất cho vay của mình cho khách hàng biết, hoặc ngân hàng cho vay và khách hàng thỏa thuận ghi vào hồ sơ tín dụng mức lãi suất cho vay trong hạn và mức lãi suất áp dụng đối với nợ quá hạn.

Mức lãi suất cho vay trong hạn được thỏa thuận phù hợp với quy định của ngân hàng Nhà Nước và quy định của ngân hàng cho vay về lãi suất cho vay tại thời điểm ký hồ sơ tín dụng.

Mức áp dụng đối với khoản nợ gốc quá hạn do giám đốc ngân hàng cho vay quyết định theo nguyên tắc cao hơn mức lãi suất trong hạn nhưng không vượt quá 150% lãi suất cho vay trong hạn đã được ký kết hoặc được điều chỉnh trong hồ sơ tín dụng.

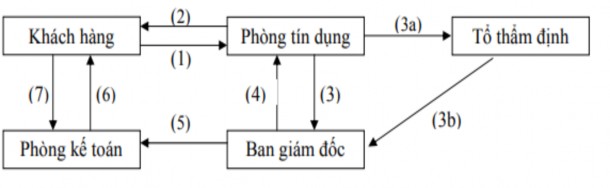

3.1.4.9. Quy trình cho vay

Bước 1: Cán bộ tín dụng phụ trách địa bàn nhận hồ sơ vay vốn của khách hàng sau đó thẩm định dự án vay vốn.

Bước 2: Nếu không đủ điều kiện hoặc sai xót cán bộ tín dụng trả lại hồ sơ cho khách hàng để bổ sung hoặc điều chỉnh cho phù hợp. Sau khi sơ thẩm hồ sơ nếu thấy đủ điều kiện thì cán bộ tín dụng gửi phiếu hẹn đến khách hàng để xuống thẩm định.

Bước 3: Trưởng phòng tín dụng nhận hồ sơ kiểm soát các yếu tố hồ sơ và căn cứ đề đồng ý cho vay hay không đồng ý cho vay, sau đó trình lên cho giám đốc.

- Đối với những món vay trên 50 triệu đồng thì trưởng phòng tín dụng say khi kiểm duyệt xong phải thông qua tổ thẩm định để tổ thẩm định kế hợp với phòng tín dụng thẩm định lại tính khả thi của dự án sản xuất kinh doanh.

- Sau khi thẩm định dự án thì tổ trưởng tổ thẩm định dự án trình hồ sơ cho giám đốc xem xét đồng ý cho vay hay không cho vay.

Bước 4: Giám đốc nhận hồ sơ và xem xét các yếu tố pháp lý của hồ sơ và căn cứ vào khả năng nguồn vốn của ngân hàng mà quyết dịnh cho vay. Sau đó, trả hồ sơ cho phòng tín dụng, nếu hồ sơ chưa được đầy đủ và yêu cầu bổ sung thêm.

Bước 5: Nếu hồ sơ hợp lý thì giám đốc chuyển toàn bộ hồ sơ sang phòng kế toán, phòng kế toán sau khi nhận hồ sơ đã phê duyệt của giám đốc thì có trách nhiệm lưu hồ sơ vay vốn, mở hồ sơ cho vay nạp vào máy tính. Sau đó thì giải ngân và chuyển sang cho thủ quỹ.

Bước 6: Thủ quỹ sáu khi nhận được phiếu của kế toán chuyển sang thì có trách nhiệm chi tiền mặt cho khách hàng. Chậm nhất là 20 ngày kể từ ngày giải ngân, cán bộ tín dụng xuống kiểm tra việc sử dụng vốn của khách hàng nhằm giám sát khách hàng sử dụng vốn đúng mục đích đã cam kết hay không.

Bước 7: Kết thúc quy trình cho vay là khi khách hàng đến thực hiện đầy đủ nghĩa vụ về việc vay vốn theo đúng hồ sơ đã ký kết, ngân hàng sẽ thu cả gốc và lãi sau khi cho vay.

Trường hợp khách hàng vi phạm những thỏa thuận của ngân hàng, ngân hàng sẽ áp dụng những biện pháp tín dụng thích hợp tương ứng để xử lý, mức độ nặng là có thể thu hồi vốn, lãi trả trước, phong tỏa tài sản thế chấp hoặc khởi tố trước pháp luật.