8.2.2.2. Các chỉ tiêu đo lường hiệu quả kinh doanh của doanh nghiệp du lịch

a. Hiệu quả tổng hợp

Hiệu quả tổng hợp là hiệu quả xác định chung cho toàn doanh nghiệp, phản ánh trình độ sử dụng yếu tố đầu vào của doanh nghiệp.

Hiệu quả tổng hợp của doanh nghiệp được xác định thông qua 2 chỉ tiêu:

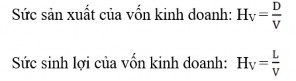

- Sức sản xuất kinh doanh:

![]()

- Sức sinh lợi:

Trong đó:

H: Hiệu quả tổng hợp của doanh nghiệp. GV: Giá vốn nguyên liệu, hàng hoá trong kỳ.

F: Chi phí kinh doanh du lịch của doanh nghiệp trong kỳ.

D: Doanh thu kinh doanh của doanh nghiệp đạt được trong kỳ. L: Lợi nhuận kinh doanh của doanh nghiệp đạt được trong kỳ.

Hai chỉ tiêu này phản ánh trình độ sử dụng các nguồn lực của doanh nghiệp trong hoạt động kinh doanh, cho biết trong một thời kỳ nhất định doanh nghiệp thu được bao nhiêu đồng doanh thu và bao nhiều đồng lợi nhuận trên một đồng chi phí bỏ ra. Chỉ tiêu này càng cao chứng tỏ trình độ sử dụng nguồn lực của doanh nghiệp càng cao, hiệu quả kinh doanh tổng hợp của doanh nghiệp càng tốt.

Ngoài ra, để đo lường hiệu quả kinh doanh tổng hợp của doanh nghiệp cũng có thể sử dụng chỉ tiêu tỷ suất lợi nhuận:

![]()

Hộp 8.1

Hiệu quả kinh doanh ăn uống tổng hợp của khách sạn Phoenix Resort

Nguồn: Khách sạn Phoenix Resort

Từ kết quả đánh giá hiệu quả kinh doanh ăn uống của khách sạn, cho thấy doanh thu và lợi nhuận ăn uống trên một đồng chi phí bỏ ra của năm 2019 so với năm 2018 đều tăng cụ thể tăng 0,02 đồng và 0,08 đồng. Qua đó, có thể thấy hiệu quả kinh doanh ăn uống của khách sạn chưa thực sự hiệu quả.

Chỉ tiêu này phản ánh trong một thời kỳ nhất định cứ đạt được một đồng doanh thu thì doanh nghiệp được hưởng bao nhiêu lợi nhuận. Chỉ tiêu này càng cao thì hiệu quả kinh doanh tổng hợp của doanh nghiệp càng tốt.

Chỉ tiêu | ĐVT | Năm 2018 | Năm 2019 | So sánh 2019 với 2018 | ||

+/- | % | |||||

1 | Danh thu ăn uống | Trđ | 14.200 | 16.058 | +1.858 | 113,08 |

2 | Chi phí ăn uống | Trđ | 9.100 | 10.200 | +1.100 | 112,09 |

3 | Trị giá vốn nguyên liệu, hàng hóa | Trđ | 976 | 1.007 | +31 | 103,18 |

4 | Lợi nhuận ăn uống | Trđ | 3.870 | 5.200 | +1.330 | 134,37 |

5 | Tỷ suất lợi nhuận | % | 0,28 | 0,37 | (+0,09) | |

6 | Hiệu quả kinh doanh ăn uống tổng hợp | |||||

- Sức sản xuất KD | 1,41 | 1,43 | +0,02 | |||

- Sức sinh lợi | 0,38 | 0,46 | +0,08 |

Có thể bạn quan tâm!

-

Bản Chất Kinh Tế - Xã Hội Của Hiệu Quả

Bản Chất Kinh Tế - Xã Hội Của Hiệu Quả -

Đo Lường Hiệu Quả Kinh Tế - Xã Hội Của Du Lịch

Đo Lường Hiệu Quả Kinh Tế - Xã Hội Của Du Lịch -

Đóng Góp Trực Tiếp Của Du Lịch Và Lữ Hành Vào Việc Làm Năm 2015

Đóng Góp Trực Tiếp Của Du Lịch Và Lữ Hành Vào Việc Làm Năm 2015 -

Kinh tế du lịch Phần 2 - 20

Kinh tế du lịch Phần 2 - 20 -

Kinh tế du lịch Phần 2 - 21

Kinh tế du lịch Phần 2 - 21

Xem toàn bộ 171 trang tài liệu này.

b. Hiệu quả bộ phận

Hiệu quả bộ phận phản ánh trình độ sử dụng các yếu tố sản xuất kinh doanh hoặc hiệu quả của từng nghiệp vụ kinh doanh. Để có những đánh giá cụ thể hiệu quả hoạt động của từng bộ phận tham gia vào quá

trình kinh doanh, tìm ra nguyên nhân tác động đến hiệu quả chung của doanh nghiệp. Trong quá trình đánh giá, chúng ta phải sử dụng các chỉ tiêu bộ phận như: Hiệu quả sử dụng lao động, hiệu quả sử dụng chi phí, hiệu quả sử dụng vốn, hiệu quả sử dụng cơ sở vật chất kỹ thuật.

(1) Hiệu quả sử dụng các yếu tố sản xuất kinh doanh

- Hiệu quả sử dụng lao động:

Lao động là một yếu tố quan trọng nhất trong doanh nghiệp, bởi vậy việc quản lý sử dụng lao động, khích thích khả năng sáng tạo của người lao động là nhân tố ảnh hưởng trực tiếp đến kết quả kinh doanh của doanh nghiệp. Để đánh giá trình độ sử dụng lao động trong các doanh nghiệp du lịch, ta sử dụng các chỉ tiêu sau:

![]()

Chỉ tiêu này phản ánh năng lực sản xuất kinh doanh của một lao động, cho biết mức doanh thu bình quân của một lao động đạt được trong kỳ. Chỉ tiêu này càng cao chứng tỏ năng suất lao động của doanh nghiệp càng cao, hiệu quả sử dụng lao động của doanh nghiệp càng tốt.

![]()

Chỉ tiêu mức thu nhập hoặc mức lợi nhuận bình quân trong kỳ của một người lao động:

Chỉ tiêu này phản ánh mức thu nhập hoặc mức lợi nhuận bình quân của một lao động đạt được trong kỳ. Chỉ tiêu này càng cao chứng tỏ hiệu quả sử dụng lao động của doanh nghiệp càng tốt.

Hiệu quả sử dụng chi phí tiền lương:

![]()

Trong đó: P là tổng quỹ tiền lương sử dụng trong kỳ.

Hai chỉ tiêu này phản ánh mức doanh thu và mức lợi nhuận đạt được trên một đồng chi phí tiền lương. Hai chỉ tiêu này càng lớn thì hiệu quả sử dụng lao động của doanh nghiệp càng cao.

Hộp 8.2

Hiệu quả sử dụng lao động trong kinh doanh lưu trú của khách sạn The Queen Hotel & Spa

Nguồn: Khách sạn The Queen Hotel & Spa

Qua số liệu cho thấy, hiệu quả sử dụng lao động trong kinh doanh lưu trú tại khách sạn là chưa được tốt. Cụ thể: Năng suất lao động bình quân năm 2019 giảm so với năm 2018 là 2,13%. Lợi nhuận bình quân một nhân viên tạo ra năm 2019 tăng 32,12% so với năm 2018. Hiệu quả sử dụng chi phí tiền lương tính theo doanh thu là chưa tốt, giảm so với năm 2018 là 0,59 đồng. Nguyên nhân giảm là do tốc độ tăng của chi phí tiền lương cao hơn so với tốc độ tăng của doanh thu. Tuy nhiên, hiệu quả sử dụng chi phí tiền lương tính theo lợi nhuận thì tăng 0,7 đồng so với năm 2018.

Trên đây là các chỉ tiêu cơ bản đánh giá hiệu quả sử dụng lao động sống, trong quá trình đánh giá chung chúng ta cần thiết phải tiến hành đánh giá hiệu quả sử dụng lao động của từng bộ phận kinh doanh trong doanh nghiệp. Do tính đặc thù của ngành, các doanh nghiệp kinh doanh du lịch thể hiện rất rõ nét tính thời vụ trong năm, thì việc xác định hiệu quả sử dụng lao động ở từng thời gian trong năm là việc làm cần thiết nó liên quan đến vấn đề bố trí, tuyển dụng lao động của doanh nghiệp.

Các chỉ tiêu | ĐVT | Năm 2018 | Năm 2019 | So sánh 2019 với 2018 | ||

+/- | % | |||||

1 | Doanh thu lưu trú | Trđ | 26.984 | 29.517 | +2.533 | 109,39 |

2 | Lợi nhuận lưu trú | Trđ | 2.058,88 | 3.040,24 | +981,36 | 147,66 |

3 | Số lao động bình quân trực tiếp | Người | 17 | 19 | +2 | 111,76 |

4 | Tổng quỹ lương | Trđ | 947 | 1.058 | +111 | 111,72 |

5 | Năng suất lao động bình quân | Trđ/người | 1.587,29 | 1.553,53 | -33,76 | 97,87 |

6 | Mức lợi nhuận bình quân | Trđ/người | 121,11 | 160,01 | +38,9 | 132,12 |

7 | Hiệu quả sử dụng chi phí tiền lương | |||||

- Sức sản xuất KD | 28,49 | 27,9 | -0,59 | |||

- Sức sinh lợi | 2,17 | 2,87 | +0,7 |

- Hiệu quả sử dụng vốn, được xác định thông qua các chỉ tiêu: Hiệu quả sử dụng vốn chung:

Trong đó: V = VCĐ + VLĐ

Hai chỉ tiêu này phản ánh mức doanh thu và mức lợi nhuận đạt được trên một đồng vốn kinh doanh trong một thời kỳ nhất định. Hai chỉ tiêu này càng cao chứng tỏ hiệu quả sử dụng vốn kinh doanh của doanh nghiệp càng tốt.

Vốn cố định và vốn lưu động đều được đánh giá hiệu quả sử dụng qua hai chỉ tiêu sức sản xuất kinh doanh và sức sinh lợi của vốn. Song đối với vốn lưu động, hiệu quả sử dụng vốn còn được xác định thông qua hai chỉ tiêu: số lần chu chuyển của vốn lưu động và số ngày chu chuyển của vốn lưu động.

Số ngày chu chuyển của vốn lưu động: n =VLĐ

dv

Số lần chu chuyển của vốn lưu động: l =Dv

VLĐ

Trong đó:

VLĐ = (VLĐ1/2 + VLĐ2 +...+ VLĐn/2)/ (n-1).

dV là doanh thu theo giá vốn của một ngày (dV = DV/365). DV là doanh thu theo giá vốn.

Hai chỉ tiêu trên phản ánh tốc độ chu chuyển của vốn lưu động. Nếu số ngày chu chuyển của vốn lưu động càng ngắn và số lần chu chuyển của vốn lưu động càng nhiều thì chứng tỏ hiệu quả sử dụng vốn lưu động của doanh nghiệp càng cao.

Hộp 8.3

Hiệu quả sử dụng vốn kinh doanh lưu trú của khách sạn Rosaliza Hanoi

Nguồn: Khách sạn Rosaliza Hanoi

Theo số liệu trên có thể thấy hiệu quả sử dụng vốn của khách sạn khá tốt. Về hiệu quả sử dụng vốn chung, sức sản xuất năm 2019 cho thấy cứ một đồng vốn kinh doanh bỏ ra sẽ thu về 1,57 đồng doanh thu và 0,78 đồng lợi nhuận tương ứng tăng lần lượt là 0,11 đồng và 0,09 đồng. Nguyên nhân là do tốc độ tăng của doanh thu và lợi nhuận nhiều hơn tốc độ tăng của vốn. Về hiệu quả sử dụng vốn cố định, doanh thu và lợi nhuận đạt được trên một đồng vốn cố định bỏ ra năm 2019 so với năm 2018 tăng tương ứng lần lượt là 0,25 đồng và 0,17 đồng. Nguyên nhân tăng là do tốc độ

tăng của doanh thu và lợi nhuận nhanh hơn tốc độ tăng của vốn cố định.

Thông thường, các chỉ tiêu này chỉ áp dụng trong lĩnh vực kinh doanh ăn uống, kinh doanh hàng lưu niệm và kinh doanh lữ hành mới có ý nghĩa.

Các chỉ tiêu | ĐVT | Năm 2018 | Năm 2019 | So sánh 2019 với 2018 | ||

+/- | % | |||||

1 | Doanh thu lưu trú | Trđ | 18.768 | 21.871 | +3.103 | 116,53 |

2 | Lợi nhuận lưu trú | Trđ | 8.888,96 | 10.848,72 | +1.959,76 | 122,05 |

3 | Vốn kinh doanh lưu trú | Trđ | 12.824 | 13.935 | +1.111 | 108,66 |

- Vốn cố định | Trđ | 9.541 | 9.866 | +325 | 103,41 | |

4 | Hiệu quả sử dụng vốn kinh doanh lưu trú | |||||

- Sức sản xuất KD | 1,46 | 1,57 | +0,11 | |||

- Sức sinh lợi | 0,69 | 0,78 | +0,09 | |||

5 | Hiệu quả sử dụng VCĐ | |||||

- Sức sản xuất KD | 1,97 | 2,22 | +0,25 | |||

- Sức sinh lợi | 0,93 | 1,1 | +0,17 |

Hộp 8.4

Hiệu quả sử dụng vốn trong kinh doanh ăn uống tại Nhà hàng Hutong

Các chỉ tiêu | ĐVT | Năm 2018 | Năm 2019 | So sánh 2019 với 2018 | ||

+/- | % | |||||

1 | Tổng doanh thu | Trđ | 31.366 | 34.296 | +2.930 | 109,34 |

2 | Lợi nhuận | Trđ | 9.036,32 | 9.297,62 | +261,6 | 102,89 |

3 | Vốn kinh doanh ăn uống | Trđ | 55.945 | 57.748 | +1.803 | 103,22 |

- Vốn lưu động | Trđ | 30.800 | 32.495 | +1.695 | 106,54 | |

4 | Doanh thu theo giá vốn | Trđ | 9.735 | 12.661 | +2.926 | 130,06 |

5 | Hiệu quả sử dụng vốn | |||||

- Sức sản xuất | 0,56 | 0,59 | +0,03 | |||

- Sức sinh lợi | 0,16 | 0,16 | 0 | |||

6 | Hiệu quả sử dụng VLĐ | |||||

- Sức sản xuất | 1,02 | 1,06 | +0,04 | |||

- Sức sinh lợi | 0,29 | 0,28 | -0,01 | |||

7 | - Số lần chu chuyển vốn lưu động | Lần | 0,32 | 0,39 | +0,07 | |

- Số ngày chu chuyển vốn lưu động | Vòng | 1.154,86 | 936,73 | -218,13 |

Nguồn: Nhà hàng Hutong

Qua số liệu trên cho thấy tổng vốn kinh doanh và vốn lưu động năm 2019 đều tăng so với năm 2018 tương ứng lần lượt là 3,22% và 6,54%. Sức sản xuất của 1 đồng vốn chung và 1 đồng vốn lưu động năm 2019 đều tăng so với năm 2018. Sự tăng này là do tốc độ tăng của doanh thu lớn hơn tốc độ tăng của vốn chung và vốn lưu động. Sức sinh lợi của 1 đồng vốn chung và 1 đồng vốn lưu động năm 2019 giảm so với năm 2018. Nguyên nhân là do tốc độ tăng của lợi nhuận nhỏ hơn tốc độ tăng của vốn chung và vốn lưu động. Số lần chu chuyển vốn lưu động năm 2019 tăng 0,07 lần so với năm 2018, số ngày chu chuyển vốn lưu động năm 2019 giảm 218,13 vòng so với năm 2018. Như vậy, hiệu quả sử dụng vốn của nhà hàng qua hai năm là chưa tốt, mặc dù số lần chu chuyển vốn lưu động tăng nhưng tốc độ chu chuyển vốn lại giảm, khả năng quay vòng vốn kém làm ảnh hưởng đến hiệu quả kinh doanh. Tổng số vốn tăng chứng tỏ nhà hàng tăng cường vốn đầu tư nhưng hiệu quả sử dụng vốn chưa tốt. Trong thời gian tới, nhà hàng cần có kế hoạch sử dụng vốn hợp lý để nâng cao hiệu quả kinh doanh.

- Hiệu quả sử dụng chi phí: Chính là hiệu quả tổng hợp khi doanh nghiệp không kinh doanh hàng ăn uống và hàng hoá. Để đánh giá hiệu quả sử dụng chi phí, sử dụng các chỉ tiêu:

![]()

Hai chỉ tiêu trên phản ánh mức doanh thu và mức lợi nhuận đạt được từ một đồng chi phí kinh doanh. Hai chỉ tiêu này càng cao thì hiệu quả sử dụng chi phí kinh doanh của doanh nghiệp càng tốt.

Hộp 8.5

Hiệu quả sử dụng chi phí trong kinh doanh ăn uống tại khách sạn Phoenix Resort

Nguồn: Khách sạn Phoenix Resort

Theo số liệu trên cho thấy hiệu quả sử dụng chi phí trong kinh doanh ăn uống của khách sạn tương đối tốt: Tốc độ tăng của doanh thu mạnh hơn tốc độ tăng của chi phí; sức sản xuất kinh doanh và sức sinh lợi năm 2019 đều tăng so với năm 2018, tuy nhiên doanh thu và lợi nhuận thu được từ một đồng chi phí bỏ ra cũng chưa cao và có xu hướng tăng chậm. Trong thời gian tới, khách sạn nên tiếp tục mở rộng quy mô kinh doanh và có những chính sách sử dụng chi phí hợp lý hơn để nâng cao hiệu quả kinh doanh cho khách sạn.

Hiệu quả sử dụng chi phí cần được nâng cao trong các doanh nghiệp du lịch trên cơ sở mở rộng quy mô kinh doanh, tăng doanh thu, lợi nhuận, đảm bảo tốc độ tăng của kết quả đạt được phải nhanh hơn tốc độ tăng của mức chi phí.

Chỉ tiêu | ĐVT | Năm 2018 | Năm 2019 | So sánh 2019 với 2018 | ||

+/- | % | |||||

1 | Doanh thu ăn uống | Trđ | 14.058,46 | 15.130,67 | +1.072,21 | 107,63 |

2 | Chi phí ăn uống | Trđ | 8.993,78 | 9.140,71 | +146,93 | 101,63 |

3 | Lợi nhuận ăn uống | Trđ | 3.870 | 5.230 | +1.360 | 135,14 |

4 | Hiệu quả sử dụng chi phí | |||||

- Sức sản xuất KD | 1,56 | 1,66 | +0,1 | |||

- Sức sinh lợi | 0,43 | 0,57 | +0,14 |