Trong đó:

- Tỷ lệ thuế TNDN tạm tính

= | 100% | - | Tỷ lệ chi phí được phép thu hồi | - | Tỷ lệ thuế tài nguyên tạm tính | - | Tỷ lệ thuế xuất khẩu | x | Thuế suất thuế TNDN |

Có thể bạn quan tâm!

-

Trích Bảng Cân Đối Kế Toán Từ Phần Mềm Của Công Ty Hoàng Long

Trích Bảng Cân Đối Kế Toán Từ Phần Mềm Của Công Ty Hoàng Long -

Chênh Lệch Thuế Gtgt Đầu Vào Của Thuế Nhà Thầu Nước Ngoài

Chênh Lệch Thuế Gtgt Đầu Vào Của Thuế Nhà Thầu Nước Ngoài -

Báo Cáo Tình Hình Thuế Vat Tháng 4/2014 Công Ty Hoàng Long Joc Gửi Pvep

Báo Cáo Tình Hình Thuế Vat Tháng 4/2014 Công Ty Hoàng Long Joc Gửi Pvep -

Kế toán thuế giá trị gia tăng và thuế thu nhập doanh nghiệp tại Công ty liên doanh điều hành Hoàng Long - 12

Kế toán thuế giá trị gia tăng và thuế thu nhập doanh nghiệp tại Công ty liên doanh điều hành Hoàng Long - 12

Xem toàn bộ 98 trang tài liệu này.

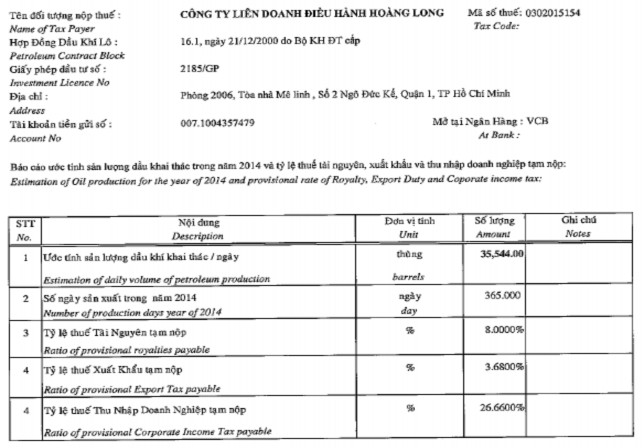

Thực tế hằng nẳm, căn cứ sản lượng dầu thô, khí thiên nhiên dự kiến khai thác năm tiếp theo, HLJOC xác định tỷ lệ thuế thu nhập doanh nghiệp tạm tính thông báo cho Cục Thuế Hồ Chí Minh chậm nhất là ngày 02 tháng 12 của kỳ tính thuế năm trước.

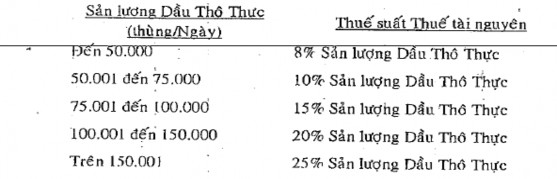

![]() Tỷ lệ thuế tài nguyên

Tỷ lệ thuế tài nguyên

Tỷ lệ thuế tài nguyên của dầu thô và khí thiên nhiên được áp dụng tại Mục 2.1 và 2.2 Điều 12 của HĐDK chứ không áp tỷ lệ quy định tại Thông tư 32/2009/TT-BTC

Hình 2.15. Tỷ lệ thuế tài nguyên

![]() Tỷ lệ thuế xuất khẩu dầu thô

Tỷ lệ thuế xuất khẩu dầu thô

Tỷ lệ thuế xuất khẩu dầu thô là 4% theo quy định Điều 20.5 của HĐDK. Tỷ lệ thuế xuất khẩu được xác định như sau:

= | 100% | - | Tỷ lệ thuế tài nguyên tạm tính trong kỳ tính thuế | x | Thuế suất thuế xuất khẩu đối với dầu thô, khí thiên nhiên |

![]() Tỷ lệ thuế thu nhập doanh nghiệp tạm tính năm 2014 tại HLJOC

Tỷ lệ thuế thu nhập doanh nghiệp tạm tính năm 2014 tại HLJOC

Đơn vị tính | Số lượng | |

Ước tính sản lượng khai thác dầu thô/ngày | Thùng | 35.544 |

Ước tính sản lượng khai thác khí thiên nhiên/ngày | M3 | 473.972 |

Số ngày sản xuất trong năm | ngày | 365 |

Bảng 2.8. Tỷ lệ thuế thu nhập doanh nghiệp tạm tính năm 2014 tại HLJOC

Ví dụ:

Dựa vào thông tin trên tỷ lệ thuế tài nguyên và thuế xuất khẩu như sau tạm tính trong năm 2014:

- Tỷ lệ thuế tài nguyên khai thác dầu thô: 8%

- Tỷ lệ thuế xuất khẩu dầu thô: (100% - 8% ) x 4% = 3.68%

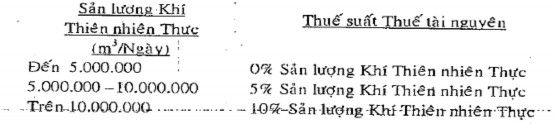

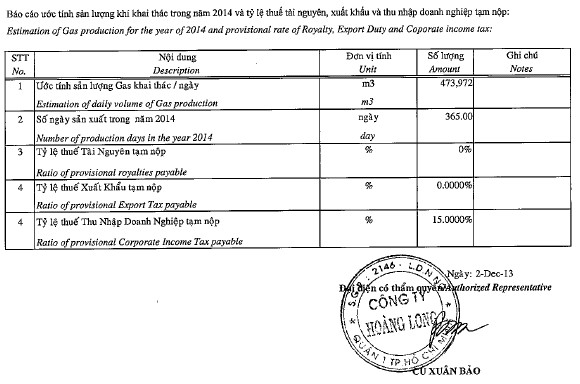

- Tỷ lệ thuế tài nguyên khai thác khí thiên nhiên: 0%

Tỷ lệ thuế thu nhập doanh nghiệp tạm tính của dầu thô xuất khẩu (minh hoạ bên dưới) (100% - 35% - 8% - 3.68%) x 50% = 26.66%

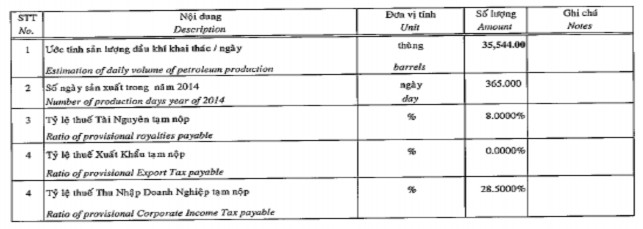

Tỷ lệ thuế thu nhập doanh nghiệp tạm tính của dầu thô bán nội địa (minh hoạ bên dưới) (100% - 35% - 8%) x 50% = 26.66% = 28.5%

Tỷ lệ thuế thu nhập doanh nghiệp tạm tính của khí thiên nhiên (minh hoạ bên dưới) (100% - 70%) x 50% = 15%

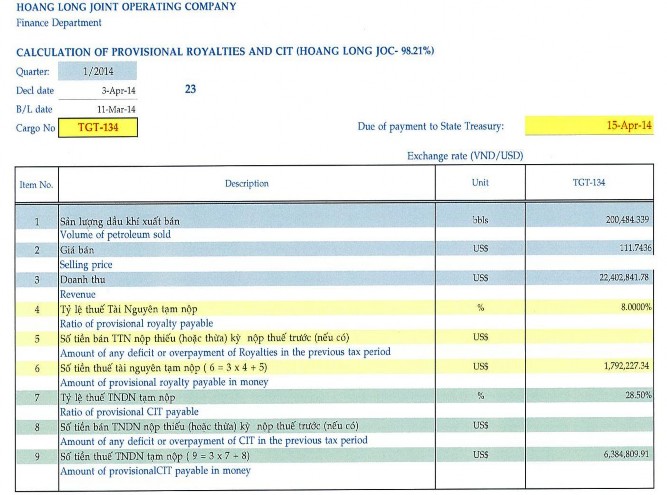

Hiện tại doanh thu dầu thô được bán và nhận bằng USD nên thuế TNDN tạm tính nộp bằng USD. Doanh thu khí thiên nhiên được bán và nhận bằng VNĐ nên thuế TNDN tạm tính nộp bằng VNĐ.

Hình 2.16. Kê khai thuế TNDN tạm tính của bán dầu thô chuyến TGT-134

2.4.3.2. Quyết toán thuế thu nhập doanh nghiệp

Chậm nhất là ngày thứ 90, kể từ ngày kết thúc năm dương lịch hoặc năm tài chính, HLJOC sẽ nộp quyết toán thuế thu nhập doanh nghiệp.

Hiện tại do dầu thô là sản phẩm chính của lô 16.1 nên khí thiên nhiên chỉ là sản phẩm khí đồng hành (được tạo ra trong quá trình khai thác dầu thô) do đó sản lượng khí thiên nhiên luôn nhỏ hơn 5 triệu m3/ngày nên không phát sinh thuế tài nguyên cho khai thác khí thiên nhiên. Và hiện tại việc xuất bán khí thiên nhiên không phát sinh các khoản phí liên quan đến chi phí bán hàng, do vậy không có sự chênh lệch giữa thuế thu nhập doanh nghiệp tạm tính và thuế thu nhập doanh nghiệp thực. Do đó, hiện tại HLJOC chưa phát sinh quyết toán thuế thu nhập doanh nghiệp đối với khí thiên nhiên.

Ngoài chi phí thu hồi (tối đa 35% trên doanh thu) dầu thô, trong quá trình xuất bán dầu thô hiện tại phát sinh một số chi phí bán hàng như chi phi môi giới, chi phí tiếp thị, chi phí kiểm định. Các chi phí này sẽ được tính vào chi phí được khấu trừ để thực hiện quyết toán thuế thu nhập doanh nghiệp của dầu thô.

Ví dụ: Quyết toán thuế thu nhập doanh nghiệp dầu thô năm 2013 (phụ lục đính kèm)

Hình 2.17. Quyết toán thuế thu nhập doanh nghiệp dầu thô năm 2013

Hình 2.18. Tỷ lệ thuế thu nhập tạm tính doanh thu dầu thô bán nội địa

Hình 2.19. Tỷ lệ thuế thu nhập tạm tính doanh thu khí thiên nhiên

2.5. Nhận xét, đánh giá:

Thực tiễn kế toán thuế GTGT và thuế TNDN tại công ty Hoàng Long JOC có những điểm giống và khác biệt so với lý thuyết kế toán thuế Việt Nam.

Về điểm giống nhau: Cấu trúc tài khoản của công ty về cơ bản giống với cấu trúc tài khoản số có tên tương ứng trong hệ thống tài khoản kế toán Việt Nam. Vì vậy nên hạch toán các nghiệp vụ vào tài khoản công ty cũng giống với hạch toán quy định trong hệ thống kế toán Việt Nam.

Về điểm khác nhau:

Kế toán thuế của công ty Hoàng Long sử dụng hệ thống tài khoản kế toán riêng thay vì hệ thống tài khoản kế toán Việt Nam được phê duyệt bởi Bộ Tài chính. Bởi vì một mặt, kế toán phải hạch toán phù hợp với cả hai hệ thống kế toán trong nước và nước ngoài, vừa giúp dễ dàng kê khai thuế trong nước, vừa dễ cho việc giải trình số liệu kinh doanh cho các Nhà thầu nước ngoài. Mặt khác, nghiệp vụ của công ty đơn giản, số tài khoản theo dõi không nhiều nên dễ dàng quản lý. Nhưng bất cập ở đây là nếu phát sinh một nghiệp vụ mới, kế toán có thể sẽ phải mở thêm và đặt tên cho tài khoản mới, và kéo theo đó là một loạt các công văn gửi đi xin quyết định của Bộ Tài chính, vừa tốn kém chi phí vừa mất thời gian. Thứ nữa, một khi số tài khoản theo dõi và công nợ càng nhiều thêm, việc theo dõi như vậy trở nên rườm rà, dễ mất kiểm soát.

Vì doanh nghiệp kinh doanh đặc thù nên cách tính thuế TNDN có đôi phần phức tạp, các chứng từ đi kèm cũng nhiều hơn, đòi hỏi việc quản lý sổ sách phải khoa học, rõ ràng.

CHƯƠNG 3: NHẬN XÉT THỰC TRẠNG VÀ KIẾN NGHỊ VỀ CÔNG TÁC KẾ TOÁN THUẾ GTGT VÀ THUẾ TNDN TẠI CÔNG TY LIÊN DOANH ĐIỀU HÀNH HOÀNG LONG.

3.1. Nhận xét

3.1.1. Nhận xét tổng quát về tình hình hoạt động tại công ty

Với 15 năm hoạt động, Công ty Liên doanh Điều hành Hoàng Long đã vươn lên trở thành Nhà Điều hành khai thác Dầu khí thứ hai tại Việt Nam. Đây là một nỗ lực không nhỏ của toàn bộ công nhân viên và ban quản lý công ty.

HLJOC với tư cách là Nhà Điều hành chung của Hợp đồng Dầu khí Lô 16.1 là một loại hình doanh nghiệp đặc thù, đại diện cho các Bên Nhà thầu (Nhà đầu tư), phi lợi nhuận, tuy chịu ảnh hưởng bởi các điều khoản thuế trong Hợp đồng Dầu khí và các luật thuế nhưng HLJOC đã thực hiện rất tốt và vận dụng linh hoạt hài hoà các chính sách, quy định thuế. Chẳng hạn, HLJOC kê khai và nộp thuế theo Thông tư 156/2013/TT-BTC, Thông tư 32/2009/TT-BTC nhưng việc áp dụng thuế suất để xác định thuế theo quy định trong Hợp đồng Dầu khí.

Thoả thuận kết nối mỏ giữa HLJOC và TLJOC đã được thực hiện dưới sự chỉ đạo của Thủ tướng Chính phủ, Tập đoàn Dầu khí Việt Nam nhằm tiết giảm chi phí đầu tư của đối tác Việt Nam. Thành công trong quá trình làm việc với Bộ Tài Chính để xin cơ chế kế toán và thuế riêng của thoả thuận này đã thể hiện sự chuyên nghiệp, trình độ và nỗ lực của tập thể phòng tài chính kế toán của HLJOC.

Mặc dù còn nhiều khó khăn trong công tác khai thác dầu khí và thỏa thuận với các đối tác nhưng công ty vẫn luôn cố gắng khắc phục, đảm bảo quyền lợi cho các Bên Nhà thầu và hoàn thành tốt chức năng chính của mình là tìm kiếm và khai thác dầu khí, góp phần mang lại lợi ích đáng kể cho đất nước, tạo dựng uy tín trong nước và quốc tế.

3.1.2. Nhận xét về công tác kế toán thuế tại công ty

Công ty Liên doanh Điều hành Hoàng Long đã xây dựng cho mình một hệ thống kế toán riêng phù hợp với chuẩn mực kế toán Việt Nam và Quốc tế. Công tác kế toán của công ty Hoàng Long vẫn đang trong quá trình hoàn thiện bởi nhiều lý do chủ quan và khách quan.

Hệ thống kế toán nói chung và quy trình xác định thuế, kê khai, nộp thuế giá trị gia tăng, thu nhập doanh nghiệp phù hợp với Hợp đồng Dầu khí, Luật Dầu khí, các văn bản luật hiện hành như Thông tư 32/2009/TT-BTC, Hướng dẫn thực hiện quy định đối với

các tổ chức cá nhân tiến hành hoạt động tìm kiếm thăm dò và khai thác dầu khí theo quy định của Luật Dầu khí, Thông tư 156/2013/TT-BTC, Hướng dẫn thi hành một số điều của Luật Quản lý thuế, Thông tư 219/2013/TT-BTC, Hướng dẩn thi hành Luật Thuế giá trị gia tăng.

Báo cáo kiểm toán năm 2013 kết thúc mà không có bất cứ mọi sai sót đối với khoản doanh thu bán dầu khí năm 2013 là 1.792 triệu USD, thuế thu nhập doanh nghiệp đã nộp trong năm 2013 là 476 triệu USD, thuế VAT đã nộp trong năm 2013 là 10.3 triệu. Điều này thể hiện việc công tác kế toán và quản lý kê khai thuế đã được thực hiện rất tốt tại HLJOC.

Kế toán thuế công ty Hoàng Long là một bộ phận kế toán trong guồng máy kế toán của công ty, tuân theo thể thức kế toán đã quy định trong Hợp đồng Dầu khí. Công việc kế toán thuế, mà cụ thể ở đây là kế toán thuế GTGT và thuế TNDN, nhìn chung hạch toán khá giống với kế toán thuế Việt Nam, hoạt động dựa trên quy định của phòng Tài chính – Kế toán công ty đã đặt ra và dựa theo những công văn của Bộ Tài chính trả lời riêng cho công ty trong suốt quá trình hoạt động.

Về khó khăn của công ty:

- Theo qui định của Hợp đồng Dầu khí và các Luật thuế hiện hành, hiện nay HLJOC chỉ kê khai thuế GTGT đầu ra phát sinh từ doanh thu bán dầu khí, sau đó thông báo số tiền phải nộp của các Bên Nhà thầu và các Bên Nhà thầu sẽ nộp thuế trực tiếp vào Kho Bạc Nhà Nước. Theo mẫu thông báo thuế GTGT phải nộp trình bày trong phần bài luận thì các Bên Nhà thầu sẽ nộp thuế dưới mã số thuế của HLJOC. Việc sử dụng mã số thuế của HLJOC để khai thuế GTGT đầu ra cho các Bên Nhà thầu nhằm bảo đảm rằng thuế GTGT đầu vào phát sinh tại Nhà Điều hành sẽ được khấu trừ với thuế GTGT đầu ra không phát sinh tại Nhà Điều hành do có cùng một mã số thuế. Và việc khấu trừ này chỉ được thể hiện trên tờ khai thuế và đối chiếu thuế nếu Nhà Điều hành chỉ sử dụng cùng một mã số thuế mặc dù về bản chất thuế GTGT đầu vào và thuế GTGT đầu ra phát sinh ở hai nơi hay chủ thể khác nhau. Do các Bên Nhà thầu nộp thuế trực tiếp không thông qua HLJOC và không nộp dưới từng mã số thuế riêng đã dẫn đến hai tình huống sau:

Các Bên Nhà thầu có thể nộp thiếu thuế hay nộp thuế trễ và đến khi nhận được thông báo của cơ quan Thuế thì số tiền phạt cũng tương đối lớn

Trong trường hợp có thông báo của cơ quan Thuế về chênh lệch thuế giữa tờ khai và nộp thuế thì theo luật hiện hành HLJOC có trách nhiệm giải trình với

cơ quan Thuế liên quan đến việc khai và nộp thuế của các Bên Nhà thầu. Tuy nhiên do các Bên Nhà thầu không nộp thuế thông qua HLJOC hay sau khi nộp các Bên Nhà thầu hiện tại cũng không thông báo cho HLJOC do đó việc đối chiếu và giải trình thuế gặp nhiều khó khăn và mất rất nhiều thời gian.

- Như đã trình bày trong phần thuế GTGT chia sẻ chi phí đối với việc kết nối mỏ với TLJOC, Bộ Tài Chính đã đồng ý xem đây là chi phí thu hộ, chi hộ phát sinh tại HLJOC nên HLJOC kê khai và nộp thuế của toàn bộ hàng hoá, dịch vụ mua vào. HLJOC chỉ được khấu trừ phần thuế GTGT của mình và phần còn lại sẽ được hoàn trả bởi TLJOC.

Từ năm 2014 trở về trước, doanh thu bán nội địa chiếm tỷ lệ rất nhỏ (nhỏ hơn 6%) trong toàn bộ doanh thu dầu khí nên tỷ lệ GTGT đầu vào được khấu trừ cũng rất thấp. Theo hướng dẫn của Bộ Tài Chính như đã trình bày trong phần thuế GTGT, HLJOC sẽ xuất hoá đơn không chịu thuế GTGT cho TLJOC bao gồm phần cho phần chi phí chia sẻ và các loại thuế HLJOC đã nộp hộ (bao gồm cả thuế GTGT). Do tỷ lệ khấu trừ thuế GTGT rất thấp nên hiện giờ TLJOC không kê khai số thuế phát sinh tại HLJOC, đưa vào chi phí toàn bộ phần thuế GTGT phát sinh và trả hộ bởi HLJOC. Trong năm 2014, theo kế hoạch, doanh thu nội địa sẽ chiếm khoảng 40% toàn bộ doanh thu, do vậy tỷ lệ thuế GTGT đầu vào cũng gia tăng đáng kể và TLJOC chắc chắn sẽ phải kê khai và khấu trừ phần thuế GTGT phát sinh tại HLJOC. Tuy nhiên, nếu cứ thực hiện việc phát hoá đơn không chịu thuế GTGT như hiện nay thì sẽ phát sinh rủi ro TLJOC sẽ không được chấp nhận khấu trừ thuế phát sinh tại HLJOC do thuế GTGT khó được khấu trừ ở hai thực thể không có cùng mã số thuế.

- Bên cạnh đó, mặc dù quy định trong HĐDK, đơn vị tiền tệ sử dụng là USD nhưng trong một vài trường hợp, đơn vị tiền tệ sử dụng trong các báo cáo, chứng từ, tờ khai của công ty là VNĐ. Ví dụ như hạch toán thuế GTGT của hoá đơn từ nhà cung cấp trong nước hoặc khi kê khai với cơ quan thuế thì sử dụng đơn vị VNĐ, nhưng hạch toán thuế GTGT thay cho nhà thầu nước ngoài hoặc trình bày trong các báo cáo nội bộ thì dùng đơn vị USD...

Vậy công ty nên có phương án khác để giải quyết tình trạng trên.