Trường hợp kế toán tăng TSCĐ do mua sắm các loại chứng từ bao gồm:

+ Biên bản kiểm tra kỹ thuật đối với trường hợp mua sắm TSCĐ thay thế TSCĐ cũ;

+ Giấy đề nghị mua sắm trang thiết bị TSCĐ do đơn vị sử dụng lập được Giám đốc phê duyệt;

+ Đối với trường hợp TSCĐ có giá trị lớn vượt mức phân cấp đầu tư của Giám đốc: Công văn xin phê duyệt của Công ty, văn bản đồng ý của Chủ tịch Hội đồng quản trị/Đại hội đồng cổ đông về việc mua sắm TSCĐ;

+ Hồ sơ thầu bản gốc theo phương thức đấu thầu được duyệt và theo quy định của Luật đấu thầu và các văn bản hướng dẫn luật đấu thầu;

+ Hợp đồng kinh tế;

+ Văn bản phê duyệt các phát sinh ngoài hợp đồng (nếu có)

+ Biên bản nghiệm thu bàn giao, phiếu bảo hành;

+ Hóa đơn tài chính hợp pháp, hợp lệ;

Có thể bạn quan tâm!

-

Sơ Đồ Tổ Chức Bộ Máy Quản Lý Tại Công Ty Pvoil Hà Nội.

Sơ Đồ Tổ Chức Bộ Máy Quản Lý Tại Công Ty Pvoil Hà Nội. -

Thực Trạng Kế Toán Tscđ Tại Công Ty Cp Xăng Dầu Dầu Khí Hà Nội

Thực Trạng Kế Toán Tscđ Tại Công Ty Cp Xăng Dầu Dầu Khí Hà Nội -

Thực Trạng Kế Toán Tscđ Tại Công Ty Cp Xăng Dầu Dầu Khí Hà Nội

Thực Trạng Kế Toán Tscđ Tại Công Ty Cp Xăng Dầu Dầu Khí Hà Nội -

Đánh Giá Thực Trạng Kế Toán Tscđ Tại Công Ty Cp Xăng Dầu Dầu Khí Hà Nội

Đánh Giá Thực Trạng Kế Toán Tscđ Tại Công Ty Cp Xăng Dầu Dầu Khí Hà Nội -

Các Giải Pháp Hoàn Thiện Kế Toán Tài Sản Cố Định Tại Công Ty Cổ Phần Xăng Dầu Dầu Khí Hà Nội

Các Giải Pháp Hoàn Thiện Kế Toán Tài Sản Cố Định Tại Công Ty Cổ Phần Xăng Dầu Dầu Khí Hà Nội -

Hoàn Thiện Kế Toán Tài Sản Cố Định Trong Công Ty Phải Tuân Thủ Với Các Quy Định Tài Chính, Kế Toán Của Nhà Nước Về Tài Sản Cố Định

Hoàn Thiện Kế Toán Tài Sản Cố Định Trong Công Ty Phải Tuân Thủ Với Các Quy Định Tài Chính, Kế Toán Của Nhà Nước Về Tài Sản Cố Định

Xem toàn bộ 206 trang tài liệu này.

+ Các hồ sơ khác có liên quan: Biên bản kiểm tra chất lượng, chạy thử, phiếu nhập kho, xuất kho, hồ sơ kỹ thuật của TSCĐ…;

+ Quyết toán hợp đồng, đối chiếu công nợ (nếu có);

+ Thanh lý hợp đồng.

Trường hợp kế toán bảo dưỡng, sửa chữa TSCĐ, XDCB, bộ chứng từ bao gồm:

+ Biên bản kiểm tra tình trạng hư hỏng thiết bị, tài sản;

+ Giấy đề nghị bảo dưỡng, sửa chữa của bộ phận sử dụng, quản lý trực tiếp được Giám đốc phê duyệt;

+ Các báo giá bản gốc;

+ Biên bản phân tích báo giá;

+ Hợp đồng kinh tế;

+ Văn bản phê duyệt phát sinh ngoài hợp đồng (nếu có);

+ Biên bản bàn giao, phiếu bảo hành;

+ Biên bản nghiệm thu, quyết toán hợp đồng, đối chiếu công nợ (nếu có);

+ Hóa đơn tài chính hợp pháp, hợp lệ;

+ Thanh lý hợp đồng;

+ Công văn đề nghị thanh toán của nhà cung cấp.

Trường hợp đầu tư xây dựng cơ bản, bộ chứng từ bao gồm:

+ Các tờ trình, hồ sơ, văn bản phê duyệt của các cấp có thẩm quyền cho phép đầu tư XDCB;

+ Hồ sơ thầu theo phương thức đấu thầu được cấp có thẩm quyền phê duyệt và theo quy định của Luật đấu thầu, các văn bản hướng dẫn Luật đấu thầu;

+ Hợp đồng kinh tế;

+ Văn bản phê duyệt phát sinh ngoài hợp đồng (nếu có);

+ Biên bản bàn giao, quyết toán nghiệm thu công việc hoàn thành;

+ Quyết toán công trình XDCB hoàn thành được cấp có thẩm quyền phê duyệt (nếu có);

+ Hóa đơn tài chính hợp pháp, hợp lệ;

+ Thanh lý hợp đồng;

+ Các hồ sơ khác có liên quan.

Trường hợp khấu hao TSCĐ:

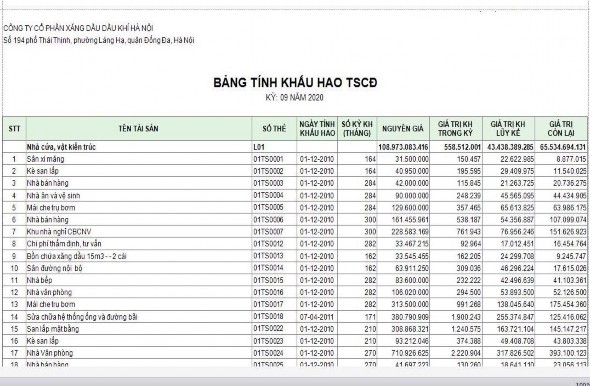

+ Bảng tổng hợp và khấu hao tài sản cố định theo mẫu ban hành kèm theo TT200.

+ Căn cứ kết quả tính khấu hao TSCD lập phiếu kế toán ghi nhận chi phí tương ứng của từng khoản mục/bộ phận theo quyết định đưa vào sử dụng và bàn giao cho bộ phận.

Trường hợp kế toán giảm TSCĐ, bộ chứng từ bao gồm:

+ Quyết định thành lập hội đồng thanh lý tài sản;

+ Biên bản họp hội đồng thanh lý tài sản;

+ Quyết định thanh lý tài sản cố định;

+ Biên bản kiểm kê tài sản cố định;

+ Biên bản đánh giá lại TSCĐ;

+ Biên bản thanh lý TSCĐ;

+ Hợp đồng kinh tế bán TSCĐ được thanh lý;

+ Hóa đơn bán TSCĐ;

+ Biên bản giao nhận TSCĐ;

+ Biên bản hủy TSCĐ;

+ Thanh lý hợp đồng kinh tế bán TSCĐ.

b. Kế toán chi tiết TSCĐ tại nơi sử dụng, bảo quản TSCĐ: Mở sổ tài sản theo đơn vị sử dụng

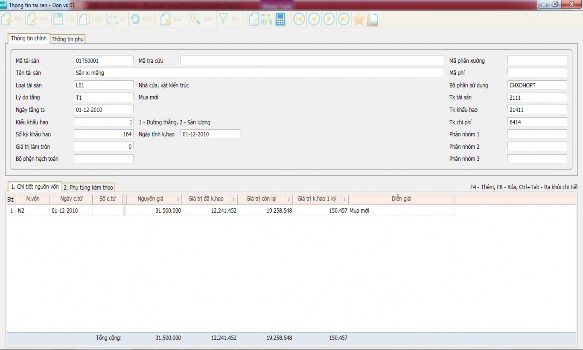

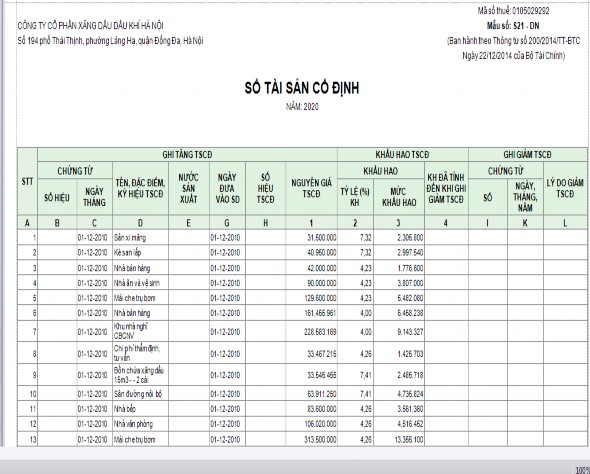

Trong quá trình hạch toán chi tiết, tại phòng TCKT, căn cứ vào bộ hồ sơ TSCĐ, kế toán mở thẻ TSCĐ theo mẫu số S23 – DN ban hành kèm theo thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài Chính (phụ lục số 1.4) để theo dõi chi tiết TSCĐ và được phản ánh trong sổ theo dõi TSCĐ theo mẫu số S21 – DN ban hành kèm theo thông tư số 200/2014/TT-BTC (phụ lục số 1.3).

- Thẻ TSCĐ dùng để theo dõi chi tiết TSCĐ của từng đơn vị sử dụng, tình hình thay đổi nguyển giá, giá trị hao mòn đã trích từng năm của TSCĐ. Mỗi TSCĐ được theo dõi riêng trên từng thẻ TSCĐ do Kế toán TSCĐ lập, Kế toán trưởng và Trưởng đơn vị xác nhận. Thẻ được lưu ở bộ phận kế toán trong suốt thời gian sử dụng TSCĐ. Căn cứ vào nghiệp vụ phát sinh khấu hao, sửa chữa lớn, xây dựng, trang bị thêm hoặc tháo dỡ một số bộ phận, thanh lý, nhượng bán, kế toán phải ghi chép kịp thời các biến động vào thẻ.

Căn cứ và phương pháp ghi thẻ:

+ Căn cứ để lập thẻ TSCĐ: Biên bản giao nhận TSCĐ, Biên bản đánh giá lại TSCĐ, Bảng kê trích khấu hao TSCĐ, Biên bản thanh lý TSCĐ.

+ Chỉ tiêu nguyên giá TSCĐ và giá trị hao mòn: Các chỉ tiêu này được phản ánh ngay khi bắt đầu hình thành TSCĐ và qua từng thời kỳ do mua sắm, xây dựng, trang bị thêm, sửa chữa nâng cấp hay tháo dỡ…

+ Chỉ tiêu ghi giảm TSCĐ: Kế toán căn cứ vào biên bản thanh lý, biên bản giao nhận… để ghi vào phần giảm TSCĐ

- Sổ TSCĐ dùng để đăng ký, theo dõi và quản lý chặt chẽ tất cả TSCĐ từ khi đưa vào sử dụng đến khi giảm TSCĐ tại các phòng ban, chi nhánh, Kho xăng dầu và CHXD trực thuộc. Căn cứ để ghi sổ là các chứng từ tăng, giảm và khấu hao TSCĐ

c. Phần mềm kế toán về phân hệ kế toán TSCĐ

Hiện nay, Công ty đang triển khai phần mềm kế toán Fast đồng bộ cho tất cả 16 chi nhánh trực thuộc để thực hiện kế toán các nghiệp vụ kinh tế phát sinh. Đối với phân hệ quản lý TSCĐ trong Fast Accounting cho phép theo dõi TSCĐ theo nhiều nguồn vốn khác nhau, theo dõi tăng giảm giá trị của một tài sản, theo dõi luân chuyển tài sản giữa các bộ phận sử dụng… Chương trình cung cấp rất nhiều các báo cáo về kiểm kê, báo cáo về tăng giảm và báo cáo về khấu hao, phân bổ khấu hao TSCĐ, CCLĐ.

Đối với phân hệ kế toán TSCĐ, phần mềm thực hiện lưu giữ các thông tin cần thiết về TSCĐ từ thời điểm tăng đến khi giảm, giúp người sử dụng nắm rõ các thông tin kế toán về tài sản tại một thời điểm bất kỳ. Với các tính năng cho phép cập nhật các thay đổi liên quan đến tài sản như điều chuyển bộ phận sử dụng, điều chỉnh giá trị tài sản, điều chỉnh khấu hao kỳ… và khả năng khai báo phân bổ khấu hao đa dạng, linh hoạt phần mềm giúp cho việc quản lý TSCĐ đáp ứng các yêu cầu của kế toán một cách thuận tiện và chính xác.

Menu các chức năng:

Thông tin về tài sản cố định:

Phần mềm kế toán Fast giúp người sử dụng theo dõi các thông tin như nguyên giá, giá trị hao mòn, giá trị còn lại, phương pháp tính khấu hao, số kỳ khấu hao, nhóm tài sản, loại tài sản, bộ phận sử dụng, lý do tăng, nước sản xuất, năm sản xuất...

Có 2 trường, mỗi trường là một danh mục với nhiều mã, để phân nhóm, phân loại tài sản phục vụ thống kê, phân tích.

Cho phép khai báo các tài khoản ngầm định liên quan như tài khoản khấu hao, tài khoản chi phí để hỗ trợ cho việc tự động hạch toán bút toán phân bổ khấu hao.

Các tiện ích

Nhập (import) danh mục tài sản từ excel.

Khai báo các thay đổi về tài sản Điều chỉnh tăng/giảm giá trị tài sản. Điều chuyển bộ phận sử dụng.

Khai báo tạm dừng khấu hao. Khai báo giảm tài sản.

Khai báo thôi khấu hao.

Tính khấu hao, phân bổ khấu hao, tạo bút toán sổ cái

Có thể tính khấu hao cho trường hợp trong một kỳ tài sản được điều chuyển qua nhiều bộ phận sử dụng hoặc cho nhiều dự án/công trình.

Có thể điều chỉnh khấu hao sau khi tính theo công thức.

Có thể khai báo cách thức phân bổ khấu hao đa dạng, linh loạt cho nhiều đối tượng như bộ phận hạch toán, dự án, sản phẩm, lệnh sản xuất.

Thực hiện tạo bút toán phân bổ khấu hao và hạch toán vào sổ cái.

Các báo cáo

Phần mềm Fast cung cấp các nhóm báo cáo sau:

+ Báo cáo kiểm kê TSCĐ.

+ Báo cáo tăng giảm TSCĐ.

+ Báo cáo khấu hao TSCĐ.

Mỗi nhóm báo cáo gồm nhiều báo cáo chi tiết, tổng hợp và phân tích theo nhiều chiều/đối tượng khác nhau. Ví dụ một số báo cáo trong phân hệ TSCĐ:

2.2.2.3 Kế toán tổng hợp tăng giảm TSCĐ

a. Tài khoản sử dụng

Công ty PVOIL Hà Nội sử dụng hệ thống các tài khoản kế toán theo Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ tài chính về việc hướng dẫn chế độ kế toán doanh nghiệp. Để ghi nhận các nghiệp vụ kinh tế liên quan đến TSCĐ, kế toán sử dụng ba tài khoản chính gồm TK 211, TK 213, TK 214 và một số tài khoản khác. Việc chi tiết TK căn cứ vào đặc điểm quản lý và phương pháp phân loại TSCĐ trong đơn vị. Nhìn chung tại công ty PVOIL Hà Nội, TK 211, 213, 214 được mở chi tiết như sau:

+ TK 211-TSCĐ hữu hình

TK 2111 – Nhà cửa, vật kiến trúc TK 2112 – Máy móc thiết bị

TK 2113 – Phương tiện vận tải, truyền dẫn TK 2114 – Thiết bị dụng cụ quản lý

TK 2118 – Tài sản cố định khác

+ TK 213-TSCĐ vô hình

TK 2131 – Quyền sử dụng đất TK 2135 – Phần mềm máy tính TK 2138 – TSCĐ vô hình khác

+ TK 2141- Hao mòn TSCĐHH

TK 21411 - Hao mòn nhà cửa, vật kiến trúc TK 21412 - Hao mòn máy móc thiết bị

TK 21413 - Hao mòn phương tiện vận tải

TK 21414 - Hao mòn dụng cụ, thiết bị quản lý TK 21418 - Hao mòn TSCĐ khác

+ TK 2143- Hao mòn TSCĐVH

TK 21431 – Hao mòn quyền sử dụng đất TK 21435 – Hao mòn phần mềm máy tính TK 21438 – Hao mòn TSCĐ vô hình khác

+TK 241: Xây dựng cơ bản dở dang

TK 2411 - XDCB dở dang: Mua sắm TSCĐ TK 2412 - XDCB dở dang: Xây dựng cơ bản

TK 2413 - XDCB dở dang: Sửa chữa lớn TSCĐ

Và các tài khoản có liên quan bao gồm các TK tiền, TK nợ phải trả, TK chi phí…

b. Kế toán tổng hợp tăng TSCĐ

TSCĐ tăng mới tại PVOIL Hà Nội được phát sinh từ các nghiệp vụ tăng do nhận góp vốn, mua sắm mới, đầu tư XDCB hoàn thành bàn giao và tăng do sửa chữa nâng cấp đủ điều kiện ghi nhận TSCĐ. Các trường hợp khác như TSCĐ mua theo phương thức trả chậm, trao đổi TSCĐ, được tài trợ, biếu tặng không phát sinh.

Kế toán tổng hợp tăng TSCĐ do mua sắm

Các phòng ban có nhu cầu mua sắm gửi tờ trình lên Ban giám đốc phê duyệt, sau đó Ban Giám đốc sẽ ra quyết định chỉ định đơn vị cung cấp. Bộ phận mua sắm sẽ tiến hành thực hiện thủ tục mua sắm và bàn giao đưa vào sử dụng.

Ví dụ 1: Ngày 31 tháng 7 năm 2019, Công ty thực hiện ký hợp đồng số