không ngừng của nền kinh tế chắc chắn sẽ còn những vấn đề mới nảy sinh và cần tiếp tục nghiên cứu hoàn thiện.

Do thời gian nghiên cứu và trình độ của tác giả còn hạn chế nên luận văn không tránh khỏi những thiếu xót, rất mong nhận được sự góp ý và sự chỉ bảo của các thày, cô giáo để luận văn được hoàn thiện và mang tính thực thi hơn.

Tôi chân thành cảm ơn giáo viên hướng dẫn TS. Nguyễn Thị Minh Giang, Ban lãnh đạo và phòng tài chính kế toán của công ty TNHH Minh Thuận, công ty cổ phần tre cuốn mỹ nghệ Trường Giang, công ty TNHH MTV Toàn Thắng đã tạo điều kiện, giúp đỡ tôi nghiên cứu và hoàn thành luận văn.

DANH MỤC TÀI LIỆU THAM KHẢO

1. Bộ tài chính (2006), 26 chuẩn mực kế toán Việt Nam, NXB Thống kê.

2. Bộ tài chính (2016), Thông tư số 133/2016/TT-BTC ngày 26/08/2016 về hướng dẫn chế độ kế toán doanh nghiệp vừa và nhỏ.

3. Bộ tài chính (2006), Thông tư số 53/2066/TT-BTC ngày 12/06/2006 về hướng dẫn áp dụng kế toán quản trị trong doanh nghiệp.

Có thể bạn quan tâm!

-

Kế Toán Xác Định Sản Phẩm Dở Dang Và Tính Giá Thành Sản Phẩm

Kế Toán Xác Định Sản Phẩm Dở Dang Và Tính Giá Thành Sản Phẩm -

Một Số Giải Pháp Nhằm Hoàn Thiện Kế Toán Quản Trị Chi Phí Sản Xuất Và Giá Thành Sản Phẩm Tại Các Doanh Nghiệp Sản Xuất Hàng Thủ Công Mỹ

Một Số Giải Pháp Nhằm Hoàn Thiện Kế Toán Quản Trị Chi Phí Sản Xuất Và Giá Thành Sản Phẩm Tại Các Doanh Nghiệp Sản Xuất Hàng Thủ Công Mỹ -

Hoàn Thiện Phân Loại Chi Phí Sản Xuất Phục Vụ Yêu Cầu Quảnx Trị Doanh Nghiệp

Hoàn Thiện Phân Loại Chi Phí Sản Xuất Phục Vụ Yêu Cầu Quảnx Trị Doanh Nghiệp -

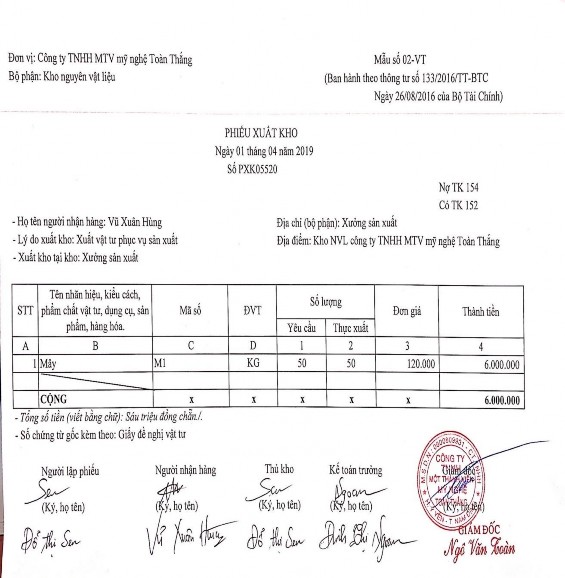

Sổ Chi Tiết Nvltt Tại Công Ty Tnhh Mtv Mỹ Nghệ Toàn Thắng

Sổ Chi Tiết Nvltt Tại Công Ty Tnhh Mtv Mỹ Nghệ Toàn Thắng -

Sổ Chi Tiết Cpsxc Công Ty Tnhh Minh Thuận

Sổ Chi Tiết Cpsxc Công Ty Tnhh Minh Thuận -

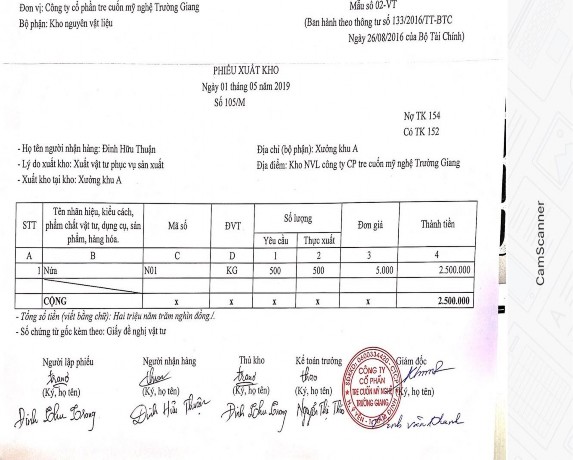

Sổ Cái Tài Khoản 154 Công Ty Cổ Phần Tre Cuốn Mỹ Nghệ Trường Giang

Sổ Cái Tài Khoản 154 Công Ty Cổ Phần Tre Cuốn Mỹ Nghệ Trường Giang

Xem toàn bộ 169 trang tài liệu này.

4. Đặng Thị Hòa (2006), Giáo trình Kế toán quản trị. Đại học Thương mại, NXB Thống kê.

5. PGS.TS Đoàn Xuân Tiên (2009), Kế toán quản trị chi phí và các quyết định tối đa hóa lợi nhuận doanh nghiệp, NXB tài chính.

6. PGS.TS Phạm Ngọc Quang (2010), Kế toán quản trị doanh nghiệp, NXB Đại học kinh tế Quốc Dân.

7. Giáo trình kế toán quản trị doanh nghiệp (2014), Đại học Kinh tế quốc dân

8. Trịnh Thị Thanh Loan (2017), “Kế toán quản trị chi phí sản xuất và giá thành sản phẩm tại công ty TNHH Shints BVT” luận văn thạc sĩ trường Đại học Thương Mại.

9. Đỗ Thị Quyên (2018), “Kế toán quản trị chi phí sản xuất và giá thành sản phẩm tại công ty trách nhiệm hữu hạn Một thành viên Cơ khí 17” luận văn thạc sĩ trường Đại học Thương Mại.

10. Hồ Thị Huyền (2019) – Kế toán quản trị chi phí sản xuất và giá thành sản phẩm tại công ty cổ phần Everpia – Luận văn thạc sĩ trường Đại học Thương Mại.

11. Nguyễn Thị Minh Tâm (2010) – Vài nét về thực trạng công tác kế toán quản trị chi phí và giá thành tại một số doanh nghiệp sản xuất ở Hà Nội - Tạp chí khoa học ĐHQGHN, kinh tế và kinh doanh 26

12. ThS. Nguyễn Thị Nga (2019) - Nâng cao hiệu quả ứng dụng kế toán quản trị tại các doanh nghiệp Việt Nam

13. Cơ sở dữ liệu thông tin doanh nghiệp – thongtindoanhnghiep.co/tinh- thanh-pho/nam-dinh.

14. Tài liệu tại công ty TNHH Minh Thuận, công ty cổ phần tre cuốn mỹ nghệ Trường Giang, công ty TNHH MTV mỹ nghệ Toàn Thắng.

PHỤ LỤC

Phụ lục 2.1 Cơ cấu tổ chức công ty cổ phần tre cuốn mỹ nghệ Trường Giang

TỔNG GIÁM ĐÔC

Phòng Hành

Chính

PHÓ GIÁM ĐỐC SẢN XUẤT

Phòng Kế Toán

Điều Hành

Khu C

Điều Hành

Khu B

Điều Hành

Khu A

Phòng Kinh

Doanh & XNK

Phòng Thiết Kế

(Nguồn: Phòng hành chính)

Giải thích sơ đồ:

Quan hệ chỉ đạo Quan hệ phối hợp

(Nguồn: Phòng hành chính)

Giải thích sơ đồ:

Quan hệ chỉ đạo Quan hệ phối hợp

Phụ lục 2.3 Mô hình tổ chức bộ máy kế toán của công ty TNHH MTV mỹ nghệ Toàn Thắng

Kế toán trưởng

Kế toán tổng hợp

Kế toán

kho, TSCĐ

Thủ quỹ kiêm kế toán công

nợ

Kế toán chi phí, tính giá

thành

Kế toán thuế, kế

toán lương

(Nguồn: Phòng hành chính)

Giải thích sơ đồ:

Quan hệ chỉ đạo Quan hệ phối hợp

nghệ Trường Giang

Kế toán trưởng

Kế toán tổng hợp kiêm thuế

Kế toán kho

Kế toán chi phí và

thanh toán

Kế toán mua hàng và công nợ

phải trả

Kế toán bán hàng và công nợ

phải thu

(Nguồn: Phòng hành chính)

Giải thích sơ đồ:

Quan hệ chỉ đạo Quan hệ phối hợp